Când hardware-ul old-school bate hype-ul inteligenței artificiale – o lecție de investiții pe care Wall Street n-o aștepta

CAPITOLUL 1: Marți dimineață în Cupertino

Lasă-mă să-ți spun ceva amuzant despre cea mai valoroasă companie din lume.

Marți dimineață, 13 octombrie 2025, undeva între prima cafea și al doilea email din inbox, Apple a trecut liniștit pragul de 4 trilioane de dolari capitalizare bursieră. Acțiunile au atins pentru scurt timp 269,89 dolari, suficient cât să împingă valoarea companiei peste această bornă istorică, înainte să coboare din nou sub prag până la închiderea pieței.

Și știi ce e cu adevărat fascinant? În timp ce întreaga planetă financiară urlă despre inteligența artificială, despre chatbot-uri care scriu poezii și algoritmi care prezic viitorul, Apple tocmai a devenit a treia companie care atinge 4 trilioane vânzând… telefoane.

Ironia e atât de groasă încât aș putea să o tai cu un cuțit. Nvidia, campioana incontestabilă a revoluției AI, a zburat prima către 4 trilioane în iulie, alimentată de o cerere nebună pentru cipurile sale. Microsoft a urmat la scurt timp, surfând pe valul OpenAI și al serviciilor cloud. Și apoi vine Apple, vânzând iPhone-uri cu 1.099 dolari bucata și atingând același prag fără să aibă măcar o strategie AI despre care lumea să fie entuziasmată.

E ca și cum ai participa la o cursă de mașini electrice ultramoderne, și pe linia de sosire pe locul 3, apare un Mercedes diesel din 2005.

Acum, înainte să mă acuzi că sunt cam acid cu Apple, să clarific ceva: nu spun că Apple e proastă sau învechită. Dimpotrivă. Spun că tocmai ne-a oferit una dintre cele mai interesante lecții de investiții din ultimii ani. O lecție pe care majoritatea analiștilor au ratat-o complet, pentru că erau prea ocupați să se uite la strălucirea noilor jucării cu AI.

Așa că hai să despachetăm împreună această poveste. Pentru că dacă înveți să citești între rânduri, ce s-a întâmplat marți dimineață în Cupertino îți poate schimba complet perspectiva despre cum funcționează cu adevărat piețele financiare.

Și crede-mă, e mult mai interesant decât crezi.

CAPITOLUL 2: Club de elită sau sală de așteptare?

Hai să punem lucrurile în perspectivă, pentru că altfel riști să ratezi complet povestea.

Apple nu e doar „încă o companie care a atins 4 trilioane”. Apple e compania care a inventat practic acest club exclusivist. Prima care a atins 1 trilion în august 2018. Prima la 2 trilioane în august 2020. Prima la 3 trilioane în ianuarie 2022 (deși a trebuit să aștepte până în iunie 2023 să închidă efectiv la acest nivel).

Era Regina incontestabilă a evaluărilor bursiere. Tipul acela de jucător care stabilește regulile jocului.

Și apoi… vine 2025.

Nvidia sprintează către 4 trilioane în iulie, alimentată de o frenezie AI care face bula dot-com să pară o petrecere la pensionari. Microsoft o urmează imediat, beneficiind de participația sa strategică în OpenAI și de dominația cloud. Iar Apple? Apple ajunge a treia. Bronz. Podium, da, dar nu aurul la care ne obișnuise.

Acum, înainte să scoți șampania pentru Nvidia (care, apropo, valorează deja aproape 5 trilioane la momentul redactării acestui articol), trebuie să ne întrebăm ceva esențial: ce înseamnă de fapt această schimbare de ierarhie?

E Apple în declin? Sau restul au găsit pur și simplu un shortcut temporar?

Gândește-te așa: Nvidia vinde vise despre viitor. Cipuri care vor alimenta mașini autonome, roboți inteligenți, sisteme medicale revoluționare. Microsoft vinde infrastructură pentru acele vise – cloud-ul pe care vor rula toate aceste minuni tehnologice. Sunt investiții în potențial, în „ce ar putea fi”.

Și tablete.

Și laptop-uri.

Și ceasuri.

Lucruri pe care le cumperi astăzi, le folosești mâine și le schimbi peste doi-trei ani. E diferența dintre a cumpăra un bilet de loterie cu șanse bune și a deține o brutărie care vinde pâine în fiecare dimineață.

Wall Street adoră loteria. Îi place adrenalina, potențialul de 10x return, povestea frumoasă pe care o poate vinde clienților. „Investește în revoluția AI!” sună mult mai bine decât „Investește în compania care vinde telefoane scumpe.”

Dar aici intervine partea interesantă, partea pe care majoritatea o ignoră în goana după următorul lucru strălucitor: Apple a ajuns la 4 trilioane fără să promită că va schimba lumea. A ajuns acolo pur și simplu… livrând. Trimestru după trimestru. An după an. iPhone după iPhone.

E plictisitor? Probabil E predictibil? Absolut. Funcționează? Ei bine, ai văzut cifrele.

Și asta ne aduce la o lecție fundamentală despre investiții, pe care o voi repeta până când îmi vine să o brodez pe o pernă decorativă: narativul nu plătește facturi, numerele da.

Nvidia poate fi pe primul loc acum, dar Apple e compania care a demonstrat deja că poate rămâne relevantă prin trei decade de schimbări tehnologice majore. De la iPod la iPhone, de la Mac la servicii, de la gadget-uri la ecosistem integrat. Nu prin inovații revoluționare în fiecare an, ci prin execuție consistentă și prin înțelegerea a ceva esențial: oamenilor nu le pasă de tehnologie, le pasă de ce pot face cu ea.

Deci da, Apple e pe locul trei în clubul de 4 trilioane. Dar poate că întrebarea corectă nu e „De ce Apple a rămas în urmă?”, ci „Cât timp vor rămâne ceilalți în frunte?”

Spoiler alert: răspunsul la această întrebare se află în iPhone 17. Și în China. Și în câteva cifre care au șocat complet analiștii de pe Wall Street.

Dar despre asta vorbim în capitolul următor.

CAPITOLUL 3: iPhone 17 și paradoxul simplității

Acum vine partea în care cifrele încep să vorbească mai tare decât orice prezentare.

iPhone 17 a depășit lansarea iPhone 16 cu 14% în primele zile de vânzare, atât în SUA cât și în China. Să repet asta, pentru că merită: 14% creștere într-o piață pe care toți analiștii o declaraseră „saturată” și „fără potențial de creștere semnificativă”.

Vânzările totale estimate de iPhone au atins un record de 50 de miliarde de dolari în trimestrul iulie-septembrie, o creștere de 8,6% față de anul trecut. Veniturile totale ale companiei au crescut cu 7,6%, ajungând la 102,17 miliarde de dolari.

În contextul în care toată lumea se aștepta ca Apple să aibă un trimestru „decent, dar nu spectaculos”, aceste cifre au fost echivalentul unui uppercut neașteptat.

Și cel mai amuzant lucru? Motorul acestei creșteri nu a fost inteligența artificială, cloud computing-ul sau vreo tehnologie de ultimă oră. A fost un lucru fundamental simplu: oamenii au vrut modelele premium Pro.

iPhone 17 Pro, cu prețul de pornire de 1.099 dolari (cu 100 de dolari mai mult decât modelul din anul precedent), s-a vândut ca pâinea caldă. Capacitatea de stocare extinsă, camerele îmbunătățite, designul rafinat – toate aceste „upgrade-uri incrementale” pe care tech bloggers le-au criticat drept „plictisitoare” s-au dovedit a fi exact ce consumatorii doreau.

Acum, hai să vorbim despre elefantul din cameră: China.

Toată lumea se aștepta ca Apple să aibă probleme serioase acolo. Huawei revenise cu forță, producătorii locali deveniseră din ce în ce mai competitivi, naționalismul consumator era în creștere. Toate semnele indicau că Apple avea să ia o bătaie serioasă pe piața chineză.

Plot twist: livrările de iPhone în China au crescut. Nu s-au menținut. Nu au scăzut mai puțin decât se aștepta. Au crescut efectiv.

Cum au reușit asta?

Simplu: Apple a înțeles ceva fundamental despre consumatorii premium. Ei nu cumpără specificații tehnice, cumpără experiență. Și în timp ce concurenții chinezi se luptau să copieze fiecare feature al iPhone-ului, Apple a continuat să livreze ceva ce e aproape imposibil de replicat: un ecosistem integrat perfect, un status symbol global și o experiență de utilizare care pur și simplu… funcționează.

iPhone 17 Air, modelul extrem de subțire lansat cu mare tam-tam, a avut o poveste mixtă. Prețul de 1.000 de dolari și camera foto de bază nu au impresionat cumpărătorii americani. Dar în China? S-a epuizat în câteva minute de la lansare. Aparent, designul ultra-subțire a rezonat perfect cu gusturile estetice asiatice.

Apropo, dacă vrei să înțelegi în timp real cum se traduc astfel de lansări de produse în mișcări ale pieței și ce semnale să urmărești ca investitor, abonează-te la newsletter-ul „Pastila Financiară”. Analizăm zilnic știri financiare și le transformăm într-un limbaj pe înțelesul tuturor, fără jargon inutil și fără presupuneri că ai un MBA de la Harvard. E ca și cum ai avea un prieten care lucrează în finanțe și îți explică lucrurile la o bere, doar că mai structurat.

Dar să ne întoarcem la cifrele noastre.

Ceea ce vedem aici e o lecție fundamentală despre piețe pe care mulți investitori o ignoră: narativul nu bate execuția. Poți avea cea mai frumoasă poveste din lume despre cum AI-ul va revoluționa totul (și probabil o va face), dar la finalul zilei, companiile care fac bani sunt cele care livrează produse pe care oamenii le vor efectiv, nu doar teoretic.

Apple nu a reinventat roata cu iPhone 17. A făcut-o puțin mai bună, puțin mai rapidă, puțin mai atractivă. Și apoi a executat perfect: producție, marketing, distribuție, retail experience. Toate piesele puzzle-ului funcționând sincronizat.

Dar aici intervine partea cu adevărat interesantă, partea care ar trebui să-i facă pe investitori să stea pe gânduri: Apple a reușit această performanță în ciuda unui handicap major. Un handicap despre care trebuie să vorbim, pentru că e mai important decât orice cifră de vânzări.

Apple nu are o strategie AI credibilă. Încă.

Și asta ne duce direct la următoarea întrebare: poate câștiga Apple cursa pe termen lung dacă rămâne în urmă la cea mai importantă revoluție tehnologică din ultimele decade?

Hai să discutăm despre asta în următorul capitol.

CAPITOLUL 4: Strategia AI pe care Apple nu o are (încă)

Hai să vorbim despre ironia supremă a întregii povești: Apple după cum știți, tocmai a devenit a treia companie care atinge 4 trilioane de dolari (o spun a treia oară în acest editorial) fără să aibă o strategie AI care să impresioneze pe cineva.

Și când spun „pe cineva”, mă refer la: utilizatori, analiști, investitori sau chiar compania însăși.

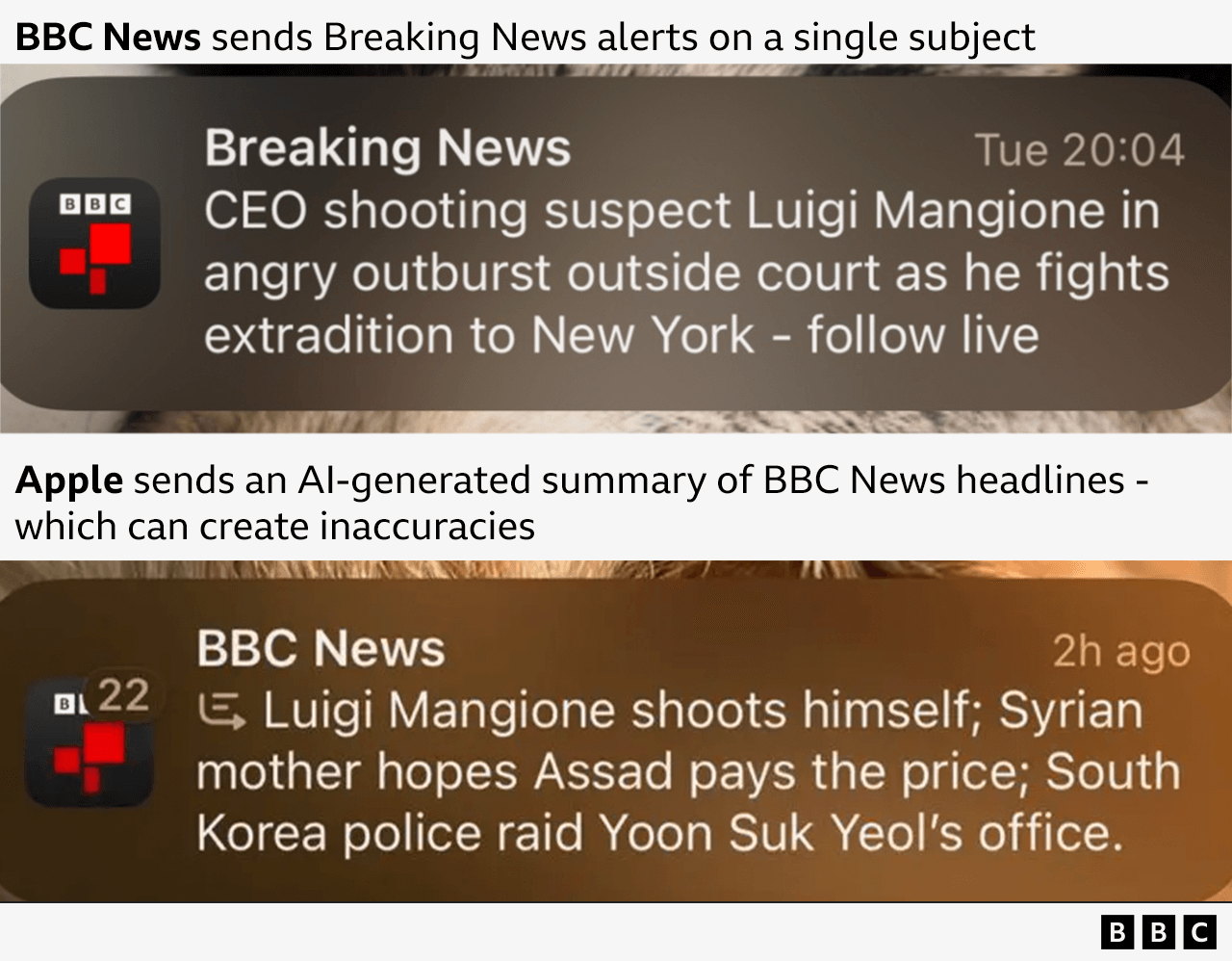

Siri, asistentul vocal care ar trebui să fie vitrina AI a Apple, e amânată pentru o revizie majoră până în primăvara lui 2026. Apple Intelligence, suite-ul lor de funcții AI lansat cu mare pompă, a avut un început atât de problematic încât Apple a fost nevoită să suspende în ianuarie notificările cu rezumate de știri – pentru că acestea conțineau greșeli repetate atât de evidente încât utilizatorii au început să le facă meme-uri pe internet.

Nu e un semn bun când propriul tău produs devine material de comedie.

Între timp, pe partea cealaltă a ringului, Samsung investește masiv în integrări AI în telefoanele Galaxy, Google transformă întreaga experiență Android într-o platformă AI-native, iar Microsoft… ei bine, Microsoft practic și-a pus toate jetoanele pe masa AI prin parteneriatele cu OpenAI și prin integrarea Copilot în absolut totul, de la Windows la Office.

Nvidia aproape că nu mai are nevoie de nicio mențiune: compania construiește efectiv hardware-ul care face posibilă revoluția AI. Fiecare data-centre major din lume cumpără cipurile lor ca și cum ar fi aur. Amazon își integrează AI în fiecare segment al afacerii.

Și Apple? Apple are… un Siri care încă nu înțelege jumătate din ce îi spui și o funcție de rezumat care inventează știri false.

Acum, înainte să concluzionăm că Apple e complet pierdută, hai să ne oprim o secundă și să gândim logic.

Întrebarea nu e „E AI-ul important?” – evident că e. E probabil cea mai importantă revoluție tehnologică de la apariția smartphone-ului. Întrebarea corectă e: „La ce nivel de maturitate se află AI-ul și când devine critic pentru consumatorul mediu?”

Pentru că, vezi tu, există o diferență monumentală între ce pasionează industria tech și ce face consumatorul real să scoată banii din portofel.

ChatGPT e fascinant. Midjourney creează imagini uimitoare. Modelele AI pot scrie cod, pot compune muzică, pot analiza date medicale. Dar întreabă-te sincer: câți oameni pe care îi cunoști folosesc zilnic AI în mod activ și conștient? Nu vorbesc de entuziaștii tech sau de profesioniști din industrie. Vorbesc de mama ta, de vecinul tău, de colegul din departamentul de HR.

Răspunsul e: destul de puțini. Încă.

Nu pentru că AI-ul nu e util. Ci pentru că majoritatea aplicațiilor AI sunt fie prea complicate, fie prea limitate în utilitate practică, fie nu rezolvă probleme reale pentru utilizatorul mediu. Și aici Apple are un avantaj pe care mulți îl ignoră: ei nu trebuie să fie primii, trebuie să fie cei mai buni când intră în joc.

E exact strategia pe care au folosit-o cu smartphone-urile. Nokia și BlackBerry erau deja pe piață. Apple a venit mai târziu, dar a venit cu un produs atât de bun, încât a redefinit complet categoria. Au făcut la fel cu tabletele, cu ceasurile inteligente, cu căștile wireless.

Dar – și e un „dar” mare – această strategie funcționează doar dacă execuția finală e perfectă. Și pe baza a ce am văzut până acum cu Apple Intelligence, execuția nu e nici pe departe acolo unde trebuie să fie.

Apple explorează colaborări cu Anthropic, cu OpenAI, cu Google Gemini. E ca și cum ar încerca toate ușile dintr-un coridor foarte lung, încercând să găsească cea care duce unde trebuie.

Problema? În timp ce Apple caută ușa potrivită, Nvidia construiește un lift express către ultimul etaj, iar Microsoft cumpără deja apartamente acolo.

Și consumatorii încep să observe. Sondajele arată că una dintre principalele critici ale utilizatorilor Apple e lipsa de inovație în funcțiile AI. Câțiva directori executivi seniori din departamentul de AI al Apple au plecat recent către Meta – nu exact un semn de încredere în direcția companiei.

Deci ce înseamnă toate acestea pentru tine, ca investitor?

Înseamnă că Apple se află la o răscruce. Pe termen scurt, compania e solidă ca stânca – iPhone-ul se vinde excelent, serviciile generează marje uriașe, ecosistemul e mai puternic ca niciodată. Pe termen mediu și lung, însă, întrebarea devine: poate Apple să rămână relevantă într-o lume dominată de AI dacă rămâne în continuare în urmă?

Istoric, pariurile împotriva Apple s-au dovedit a fi o idee proastă. Compania are un talent remarcabil de a veni din urmă și de a transforma produse „meh” în experiențe care definesc industria. Totuși, privind retrospectiv, nu au eșuat niciodată în fața unei schimbări atât de fundamentale precum revoluția inteligenței artificiale.

Și asta mă duce la o întrebare pe care vreau să ți-o pun direct: crezi că Apple va reuși să recupereze decalajul în AI, sau asistăm la începutul unui declin lent?

Scrie în comentarii. Sunt curios să văd câți sunteți în tabăra optimiștilor și câți în cea a scepticilor.

În următorul capitol, hai să vorbim despre niște realități mai puțin plăcute, dar la fel de importante: tarifele vamale, India, și jocul geopolitic care se joacă în spatele fiecărui iPhone pe care îl ții în mână.

Spoiler: Tim Cook e mult mai bun la diplomație decât în prezentările de pe scenă.

CAPITOLUL 5: Tarifele, India și jocul lung

Acum că am vorbit despre cifre strălucitoare și despre provocări tehnologice, hai să vorbim despre partea pe care comunicatele de presă ale Apple o evită elegant: costurile ascunse și realitățile geopolitice care pot face diferența dintre un trimestru bun și un dezastru financiar.

Asta e suma pe care Apple a plătit-o în tarife vamale într-un singur trimestru. Războiul comercial al președintelui Trump cu China (și periodic cu India, Vietnam și oricine altcineva îi trezește interesul pe TruthSocial în acea zi) a transformat calculele financiare ale Apple dintr-o simplă ecuație matematică într-o ruleta geopolitică. Un tweet la 3 dimineața poate adăuga sute de milioane la costurile tale de producție. O cină oficială la Casa Albă poate salva miliarde.

Aici intervine partea interesantă: în timp ce alte companii tech urlau pe X despre „politici comerciale injuste” și făceau declarații grandioase despre „principii”, Tim Cook a făcut ceva mult mai pragmatic. A luat avionul către Washington. Repetat.

Cook a avut mai multe vizite la Biroul Oval decât majoritatea membrilor cabinetului. A participat la o cină oficială organizată de regele Charles al III-lea în Marea Britanie în onoarea lui Trump. A apărut alături de președinte în Japonia. Și ghici ce? Majoritatea produselor Apple au fost scutite de tarifele cele mai agresive.

Coincidență? Sigur.

Dar Cook nu s-a bazat doar pe diplomație. A luat și o decizie strategică majoră: mutarea accelerată a producției către India.

India nu e doar un „plan B” pentru Apple. E un plan A în devenire. Compania a investit masiv în construirea de facilități de producție acolo, nu doar pentru a evita tarifele, ci pentru a câștiga acces la cea mai mare piață de smartphone-uri în creștere din lume.

Sigur, tranziția nu e ușoară. Producția în India vine cu propriile provocări: infrastructură mai puțin dezvoltată, lanțuri de aprovizionare mai fragile, nevoia de a antrena mii de lucrători la standardele Apple. Dar pe termen lung? E singura mișcare care are sens.

China a fost minunată pentru Apple vreme de decenii. Dar dependența totală de o singură țară pentru producție, mai ales una care devine din ce în ce mai imprevizibilă geopolitic și mai competitivă economic, e riscul pe care nicio companie responsabilă nu și-l mai poate permite.

Acum, hai să vorbim despre partea care chiar îmi place la strategia Apple: ecosistemul.

1,5 miliarde de iPhone-uri active în lume. Să lăsăm cifra asta să se decanteze pentru o secundă. 1,5 MILIARDE de dispozitive conectate la ecosistemul Apple.

Nu sunt doar telefoane. Sunt puncte de intrare într-o rețea din care e aproape imposibil să ieși odată ce ai intrat. Ai iPhone? Probabil ai și AirPods. Poate un Apple Watch. Poate un iPad. Poate un MacBook. Toate vorbesc între ele perfect. Toate își sincronizează datele. Toate „pur și simplu funcționează” împreună.

E ceea ce în jargonul business se numește „MOAT” – un șanț de apărare. Și al Apple e mai larg decât Canalul Mânecii.

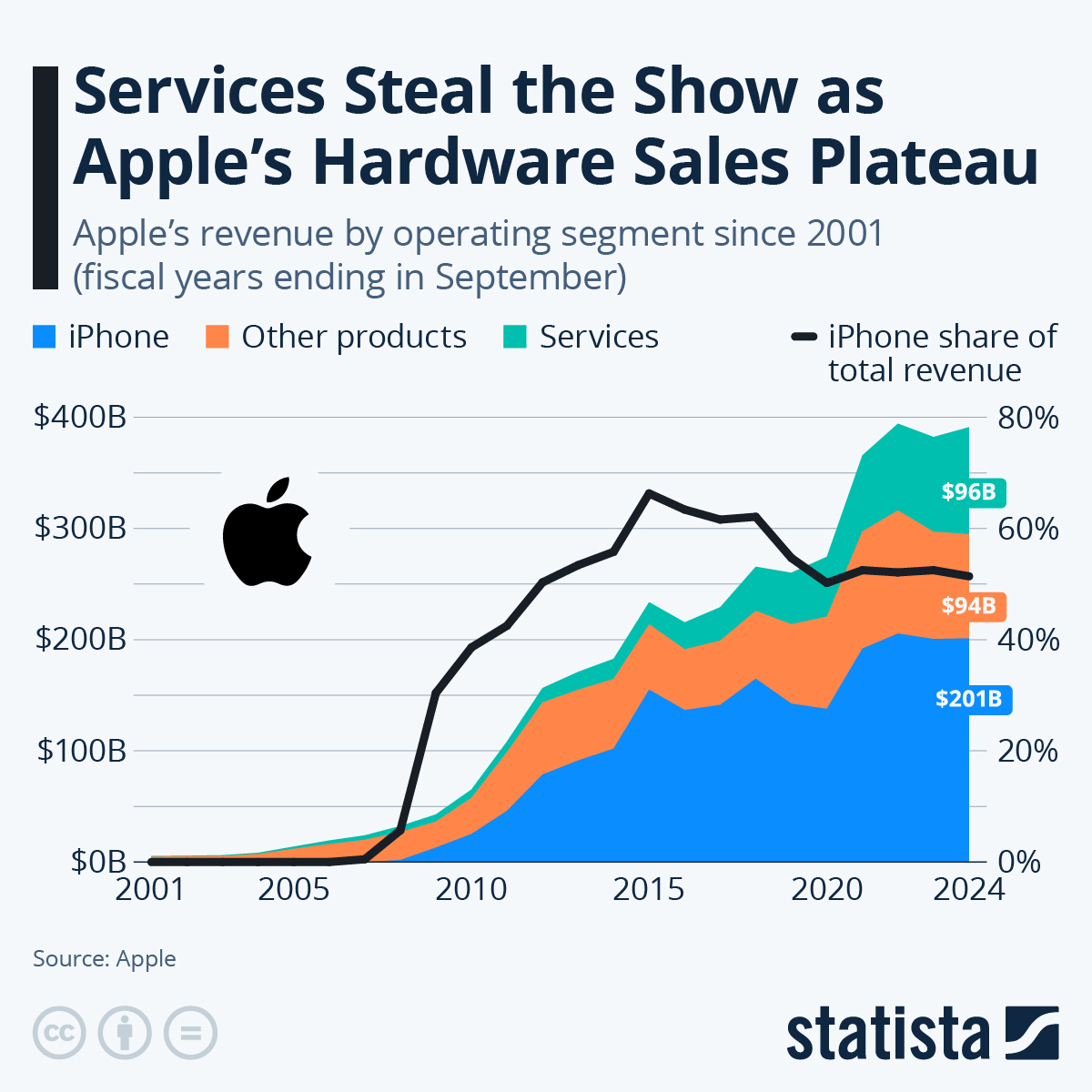

Dar partea cu adevărat genială? Serviciile.

Apple Music. iCloud. Apple TV+. Apple Pay. App Store. Arcade. Fitness+. Lista continuă. Serviciile au atins pentru prima dată 100 de miliarde de dolari în venituri anuale. Și nu sunt venituri obișnuite – sunt venituri cu marje brute de peste 70%.

Practic, asta e adevăratul motiv pentru care Apple poate supraviețui întârzierii în AI. Pentru că nu vinde doar hardware. Vinde un stil de viață integrat din care clienții nu vor să iasă.

Sondajele arată o satisfacție a clienților de peste 95%. Și majoritatea cumpărătorilor de iPhone rămân în ecosistem pe tot parcursul vieții. Nu din loialitate oarbă, ci pentru că alternativele îi obligă să sacrifice comoditatea.

E ca și cum ai încerca să te muți dintr-un oraș în care toate serviciile funcționează perfect într-unul în care trebuie să iei autobuzul B până la linia de metrou C pentru a ajunge la destinația ta.

Asta e geniul strategiei Apple: nu te țin prizonier cu forța, te țin prizonier cu comoditatea. E o captivitate elegantă, rafinată, în care fiecare produs nou pe care îl cumperi întărește lanturile.

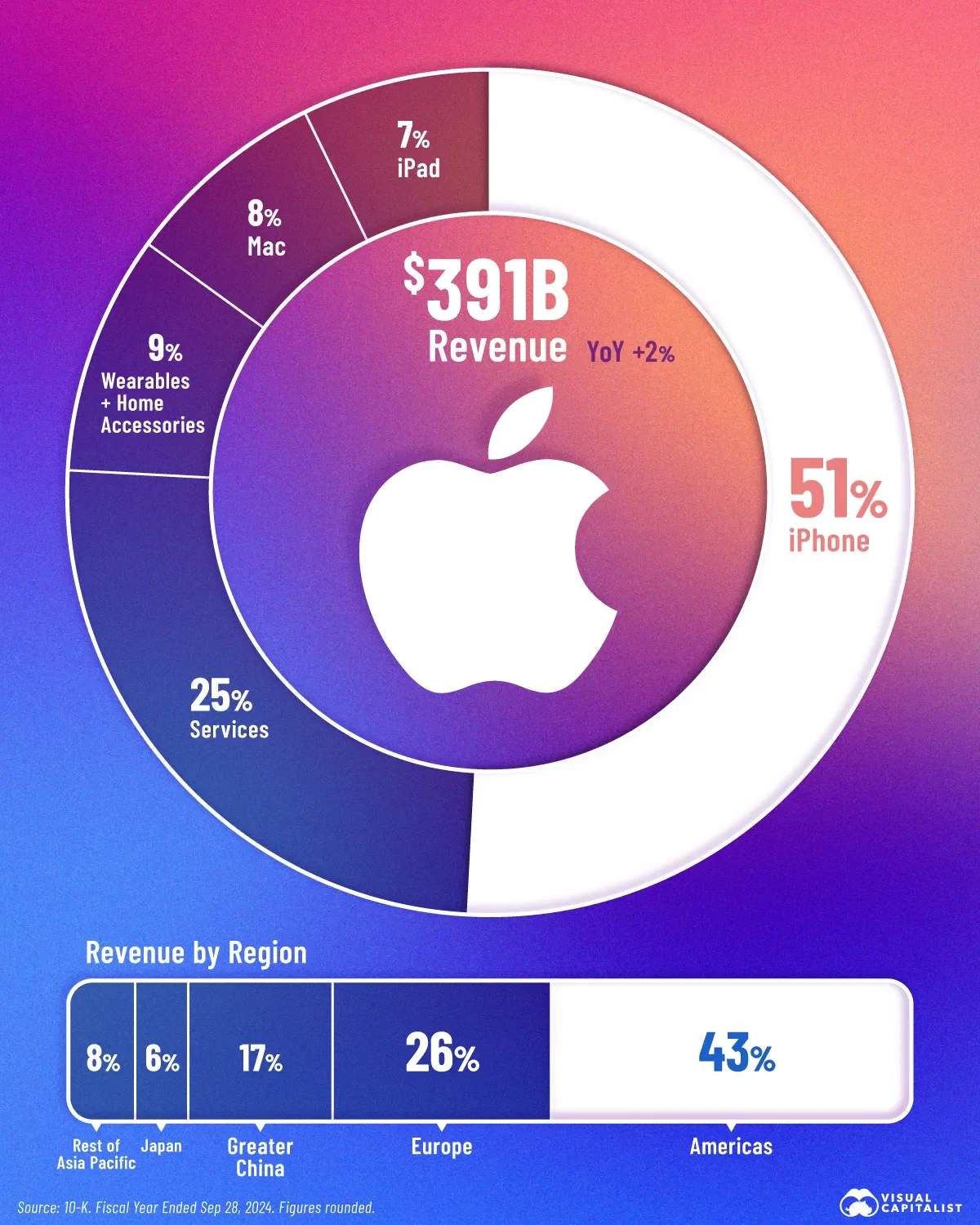

Dar această strategie vine cu o vulnerabilitate pe care trebuie să o discutăm: dependența de iPhone. În continuare, peste 50% din veniturile Apple vin din vânzări de iPhone. Da, serviciile cresc. Da, alte produse contribuie. Dar iPhone rămâne coloana vertebrală a întregii operațiuni.

Ce se întâmplă dacă ciclul de upgrade-uri încetinește dramatic? Ce se întâmplă dacă o inovație majoră din partea concurenței face iPhone-ul să pară brusc învechit? Ce se întâmplă dacă China decide să favorizeze producătorii locali prin reglementări agresive?

Aceste scenarii nu sunt science fiction. Sunt riscuri reale pe care orice investitor serios trebuie să le ia în considerare.

Apple a construit un imperiu remarcabil. Dar imperiile, oricât de puternice, trebuie să evolueze constant pentru a supraviețui. Și asta ne duce exact la următoarea întrebare: merită Apple investiția ta la evaluarea actuală?

Hai să scoatem calculatorul și să vorbim despre numere reale, nu despre vise și speranțe.

CAPITOLUL 6: Ce poți învăța din mișcarea asta

Bun, acum hai să vorbim despre ceea ce te interesează cu adevărat: merită sau nu acțiunile Apple atenție la evaluarea actuală? Și mai important, ce lecții poți extrage din toată povestea asta, indiferent dacă ești sau nu investitor Apple?

Să începem cu raportul preț/profit (P/E ratio) care e de 40.

Pentru cei care nu sunt familiarizați cu termenul – și nu e nicio rușine, toată lumea a început de undeva – P/E ratio-ul îți spune de câte ori plătești profitul anual al companiei când cumperi o acțiune. Un P/E de 40 înseamnă că plătești de 40 de ori profitul anual pentru a deține o bucată din Apple.

E mult? E puțin? Depinde cu ce compari.

Media istorică a pieței (S&P 500) se învârte în jurul valorii de 15-20. Nasdaq 100, indexul tech-heavy, e la aproximativ 27. Deci da, Apple se tranzacționează la o primă substanțială față de media pieței.

Dar – și e un „dar” important – nu orice P/E ridicat înseamnă supraevaluare. Dacă o companie crește constant, are marje excelente și generează cash-flow predictibil, piața e dispusă să plătească mai mult pentru stabilitatea aia.

Apple generează peste 100 de miliarde de dolari cash anual. Poate să investească în cercetare. Poate să cumpere alte companii. Sau poate face ceea ce face obsesiv: să răscumpere propriile acțiuni.

Dacă veniturile Apple vor crește conform previziunilor analiștilor pentru următorii doi ani – și istoric vorbind, Apple fie întâlnește, fie depășește așteptările – P/E ratio-ul s-ar normaliza spre un nivel de aproximativ 25-30. Ceea ce, pentru o companie cu stabilitatea și cash flow-ul Apple, e perfect rezonabil.

Dar hai să nu ne minţim: investiţiile nu se fac pe baza matematicii perfecte. Se fac pe baza probabilităţilor şi a riscurilor calculate.

Deci, întrebarea de un trilion de dolari: ce faci?

Răspunsul meu sincer? Depinde.

Depinde de orizontul tău de timp. Dacă investitorul are un orizont de timp pentru următorii 10-20 de ani și caută o companie stabilă, profitabilă, cu un track record solid, Apple e o alegere decentă.

Depinde de toleranța ta la risc. Dacă scopul sunt speculațiile, Apple probabil nu e cea mai bună alegere. Companiile de mărimea asta nu mai fac salturi geometrice.

Depinde de structura portofoliului. Dacă investitorul este deja supra-expus pe tech (și hai să fim sinceri, majoritatea portofoliilor moderne sunt), mai mult Apple înseamnă mai mult risc concentrat în același sector.

Lecția fundamentală – și asta e valabilă pentru orice investiție, nu doar Apple – e următoarea: nu există „good stocks” sau „bad stocks”. Există doar „good prices” și „bad prices” pentru orice acțiune.

Apple la 150 de dolari pe acțiune e o afacere excelentă. Apple la 400 de dolari pe acțiune e probabil supraevaluată. La 269 dolari (prețul actual)? E în zona gri unde argumentele pot merge în ambele direcții.

Și aici intervine partea pe care majoritatea „experților” nu ți-o spun: e perfect OK să nu știi răspunsul definitiv. Incertitudinea e parte integrantă din investiții. Oricine îți spune cu certitudine că Apple va crește sau va scădea fie minte, fie vinde ceva.

Ce poți face în schimb? Poți să:

- Înțelegi ce cumperi. Nu cumpăra Apple pentru că „toată lumea are iPhone” sau pentru că „e o companie mare și sigură”. Cumpără pentru că ai analizat business-ul, înțelegi riscurile și crezi că evaluarea actuală oferă un risc/reward acceptabil pentru obiectivele tale.

- Diversifici intelligent. Apple poate fi 5% din portofoliu, 10%, poate chiar 15% dacă ești foarte convins. Dar 50%? Ești nebun. Indiferent cât de mult îți place compania.

- Gândești pe termen lung. Dacă intri în Apple astăzi și ieși peste trei luni pentru că acțiunea a scăzut 8%, nu ai făcut o investiție, ai făcut un pariu prost. Companiile solide au nevoie de timp să-și demonstreze valoarea.

- Ignori zgomotul. Mâine o să apară un analist care ridică target price-ul la 350 de dolari. Poimâine altul o să-l coboare la 200 de dolari.

Ceea ce contează sunt factorii fundamentali: crește business-ul? Sunt marjele stabile sau în creștere? Generează cash consistent? Managementul alocă capitalul inteligent? Restul e teatru.

Și dacă toate astea par complicate, confuze sau copleșitoare – sunt. Investițiile nu sunt simple. Dar poți învăța. Pas cu pas. Companie cu companie. Analiză după analiză.

Și tocmai de aceea, chiar la finalul acestui editorial, o să-ți las un cadou care poate face diferența în educația ta financiară.

Dar înainte de asta, hai să închidem povestea Apple cu întrebarea care contează cu adevărat: ce ne spune toată această saga despre viitorul investițiilor în tech?

CAPITOLUL 7: 4 TRILIOANE și întrebarea care rămâne

Pe termen scurt, Apple a câștigat.

iPhone 17 a demonstrat că hardware-ul tradițional, executat perfect, încă bate hype-ul tehnologic. Că oamenii adevărați, cu bani adevărați, cumpără produse care le rezolvă probleme reale, nu viziuni futuriste despre ce-ar putea face AI-ul peste cinci ani.

E o lecție pe care Wall Street o uită ciclic, obsedată fiind de „next big thing”. Dar realitatea e că majoritatea banilor se fac din lucruri plictisitoare, repetitive, predictibile. Telefoane. Servicii. Subscripții.

Pe termen lung, însă? Aici lucrurile devin mai complicate.

Nvidia construiește infrastructura viitorului. Microsoft pozitionează cloud-ul ca sistemul nervos al erei AI. Google integrează machine learning în fiecare pixel al experienței digitale. Amazon transformă logistica și retail-ul prin automatizare inteligentă.

Și Apple? Apple încă încearcă să facă Siri să înțeleagă un accent românesc.

Întrebarea nu e dacă Apple va supraviețui – bineînțeles că va supraviețui. Are prea mulți bani, prea mulți utilizatori fideli și prea multă experiență pentru a dispărea.

Întrebarea e: va prospera? Va rămâne în top 3 companii din lume peste cinci ani? Sau va deveni o versiune tech a Coca-Cola – profitabilă, stabilă, plictisitoare și în scădere graduală?

Nu știu răspunsul. Și oricine pretinde că știe minte.

Ce știu e că următoarele 12-18 luni vor fi cruciale. Apple trebuie să livreze o strategie AI credibilă. Trebuie să fie funcțională, utilă, integrată natural în ecosistem.

Dacă Siri 2.0 din 2026 e tot o glumă, problema devine serioasă. Dacă Apple Intelligence rămâne o colecție de feature-uri half-baked care funcționează în 60% din cazuri, consumatorii vor începe să privească cu interes către Android.

Loialitatea față de brand e puternică, dar nu e infinită. Mai ales când vine de la generații tinere care nu au nostalgia iPod-ului sau revoluția primului iPhone. Pentru ei, iPhone-ul e doar un telefon scump. Dacă alternativele oferă capabilități AI semnificativ superioare la jumătate din preț, ecuația se schimbă.

Următorul raport financiar vine astăzi, pe 30 octombrie. Analiștii se așteaptă la venituri peste 100 de miliarde pentru trimestrul care include lansarea iPhone 17. O să fie interesant să vedem nu doar cifrele totale, ci și breakdown-ul pe regiuni. China, în special, va spune multe despre durabilitatea succesului.

Dar dincolo de cifre și predicții, există o lecție mai profundă în toată povestea asta.

Lecția e că piețele recompensează execuția, nu promisiunile.

Nvidia și Microsoft merită evaluările lor pentru că livrează rezultate concrete în revoluția AI. Apple merită evaluarea ei pentru că, în fiecare trimestru, livrează hardware și servicii pe care milioane de oameni le cumpără. Nu pentru ce ar putea face în viitor, ci pentru ce face acum.

Asta nu înseamnă că nu trebuie să inovezi. Înseamnă că inovația fără execuție e doar un hobby scump. Și execuția fără inovație e un drum lent către irelevență.

Adevărata măiestrie e să faci ambele simultan. Să livrezi rezultate astăzi în timp ce construiești viitorul de mâine. E greu. E rar. Și e exact ceea ce diferențiază companiile de 4 trilioane de cele care rămân la câteva miliarde.

Apple a demonstrat că poate face prima parte. Acum trebuie să demonstreze că poate face și pe a doua.

Acum, dacă ai ajuns până aici, înseamnă că investițiile și educația financiară te interesează serios. Nu superficial, nu doar ca să ai despre ce vorbi la cafea.

Și dacă chiar vrei să înveți cum să analizezi companii, cum să înțelegi rapoarte financiare, cum să separi zgomotul de semnale reale și cum să-ți construiești un portofoliu care chiar are sens pentru obiectivele tale, am pregătit ceva special pentru tine, un workshop GRATUIT de 3 zile.

Și pentru că educația financiară nu se oprește la un singur curs, te invit să explorezi și celelalte resurse pe care le-am construit în ecosistemul Profit Point:

Până data viitoare, investește inteligent, nu impulsiv.

Și ține minte: în investiții, ca în viață, nu câștigă cel mai agresiv sau cel mai norocos. Câștigă cel mai disciplinat.

AVERTISMENT DE RISC

Hai să fim clari de la început:

Hai să clarificăm ceva de la început: nimic din ce ai citit aici nu e recomandare personalizată de investiție. E opinia mea informată, bazată pe research și analiză, dar rămâne exact asta – o opinie.

Investițiile în acțiuni au riscuri reale și poți pierde bani. Apple poate scădea cu 30% într-o lună, exact cum Nvidia a pierdut 50% în 2022 sau Microsoft 40% în 2008. Companii solide nu garantează profituri. Ceea ce a funcționat în trecut nu garantează nimic despre viitor – întreabă Nokia sau BlackBerry.

Situația ta financiară e unică și ceea ce funcționează pentru mine sau pentru alții poate să nu funcționeze pentru tine. Dacă ai nevoie de sfaturi personalizate, vorbește cu un consultant financiar autorizat care poate analiza circumstanțele tale specifice.

Pot greși în analize. Tu poți greși în decizii. Face parte din joc. Prin citirea acestui material, ești de acord că autorul și Profit Point nu pot fi trași la răspundere pentru deciziile tale de investiție sau pentru eventualele pierderi.

Gândește critic, ia decizii informate și când vine vorba de banii tăi reali, consultă profesioniști.

Alexandru Chirila