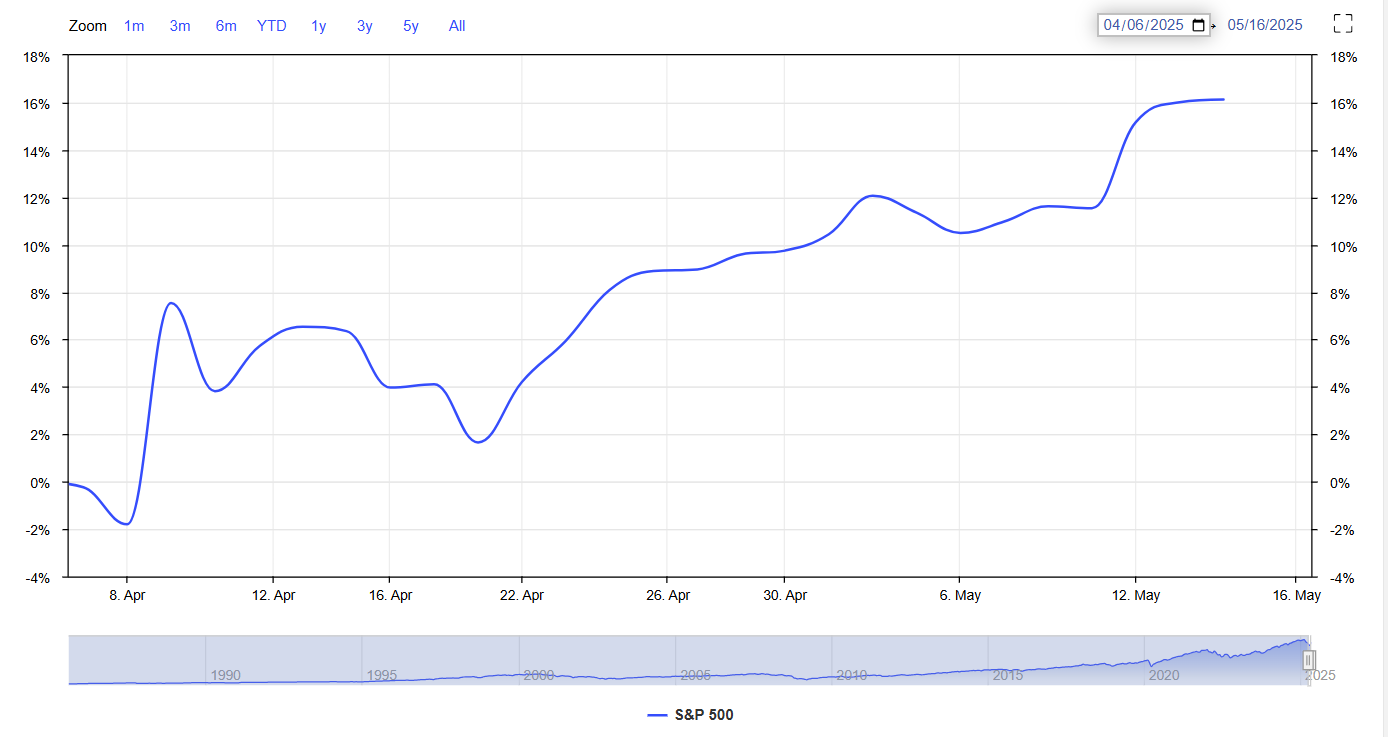

A venit din nou acel moment al anului când S&P 500 face un salt de 20% și toată lumea se transformă brusc în Warren Buffett. Știți voi, genul ăla de euforie colectivă care îți face să crezi că această dată chiar e diferit™. Doar că… nu e.

Să fim clari de la început: nu sunt genul care strigă „apocalipsa vine!” la fiecare corecție de 2%. Dar când toată povestea asta frumoasă cu „tarifele sunt suspendate pentru 90 de zile între SUA și China” devine motivul principal pentru care toată lumea cumpără acțiuni ca și cum ar fi la ultimul vagon al trenului care pleacă… ei bine, atunci chiar avem o problemă.

Vedeți voi, problema cu „investițiile inteligente” (da, am zis-o) nu e că sunt greu de făcut. E că sunt greu de făcut când toată lumea în jurul tău se comportă ca într-un cazino din Vegas după ora 3 dimineața. Și tocmai asta se întâmplă acum.

Goldman Sachs, băieții ăia care de obicei sunt mai optimiști decât un agent imobiliar în 2007, au ieșit să ne spună că ne așteaptă o corecție de 20%. Și nu, nu e o greșeală de tipar.

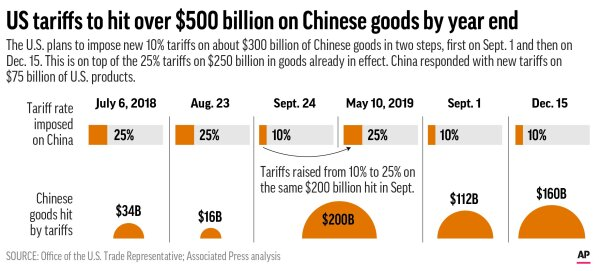

Taxele vamale – armistițiul care nu e armistițiu

Știți care e faza amuzantă cu suspendarea asta de 90 de zile a taxelor vamale? E ca și cum ai spune că ai făcut pace cu vecinul pentru că ai încetat să-i mai arunci cu pietre în geam… dar gardul de sârmă ghimpată dintre voi rămâne la fel de înalt. Plus camerele de supraveghere. Plus câinii de pază.

Tarifele actuale sunt încă cu vreo 300% peste nivelul „nostalgic” de dinainte de 2018, când toată lumea se prefăcea că globalizarea merge ca pe roate. Dar, hai să sărbătorim că nu s-au mai adăugat ÎNCĂ 10%! E ca și cum ai celebra că ai scăpat cu doar trei degete rupte în loc de patru.

Ce nu înțeleg entuziaștii de pe Reddit și alte forumuri de „educație financiară” e că fricțiunea asta comercială nu dispare prin magie. E acolo, în fiecare container care trece prin vamă, în fiecare marjă de profit comprimată, în fiecare CFO care își trage părul din cap încercând să explice acționarilor de ce profitabilitatea e mai mică decât anul trecut.

Cei de la Goldman Sachs au făcut calculele : chiar și cu această „pauză”, costurile operaționale rămân umflate cu 15-20% față de era pre-război comercial. Traducere pentru cei care încă visează la pensionare la 40 de ani: marjele voastre de profit din acțiuni vor continua să sufere.

Și știți care e ironia supremă? Toată lumea se bucură de această suspendare temporară de parcă ar fi descoperit sfântul graal al investițiilor, când de fapt e mai mult ca un plasture pe o fractură deschisă.

Când Nostradamus devine pesimist

Să fim serioși pentru o secundă: când specialiștii, îți spun că vine o corecție de 20%, poate ar trebui să asculți.

Știu, știu. „Dar Alexandru, ei mereu exagerează!” Sigur, ca atunci când au zis în 2007 că „fundamentele economiei sunt solide”. Sau când au prezis în 2020 că „impactul pandemiei va fi minimal”.

Analiza lor se bazează pe niște metrici:

- P/E ratios în tech care fac bula dot-com să pară conservatoare

- Marje de profit comprimate

- O deconectare între prețul acțiunilor și realitatea economică care rivalizează cu cea dintre politicieni și alegători

Dar partea mea preferată? Actualul rally este considerată o „piață tehnică a taurilor”. Adică: „Da, indicii cresc, dar e ca și cum ai urca scările într-o clădire care se prăbușește. Tehnic, mergi în sus.”

Pentru cei care încă se agață de speranță: cifrele de mai sus ne arată că sectorul tech, acel bastion al „investițiilor inteligente” moderne, e mai supraevaluat decât promisiunile electorale. Și când spun supraevaluat, mă refer la genul de evaluări care fac Tesla să pară o afacere de cartier.

Dar, cine știe, poate de data aceasta chiar este diferit! Poate gravitația economică a fost abolită printr-un decret prezidențial. Poate…

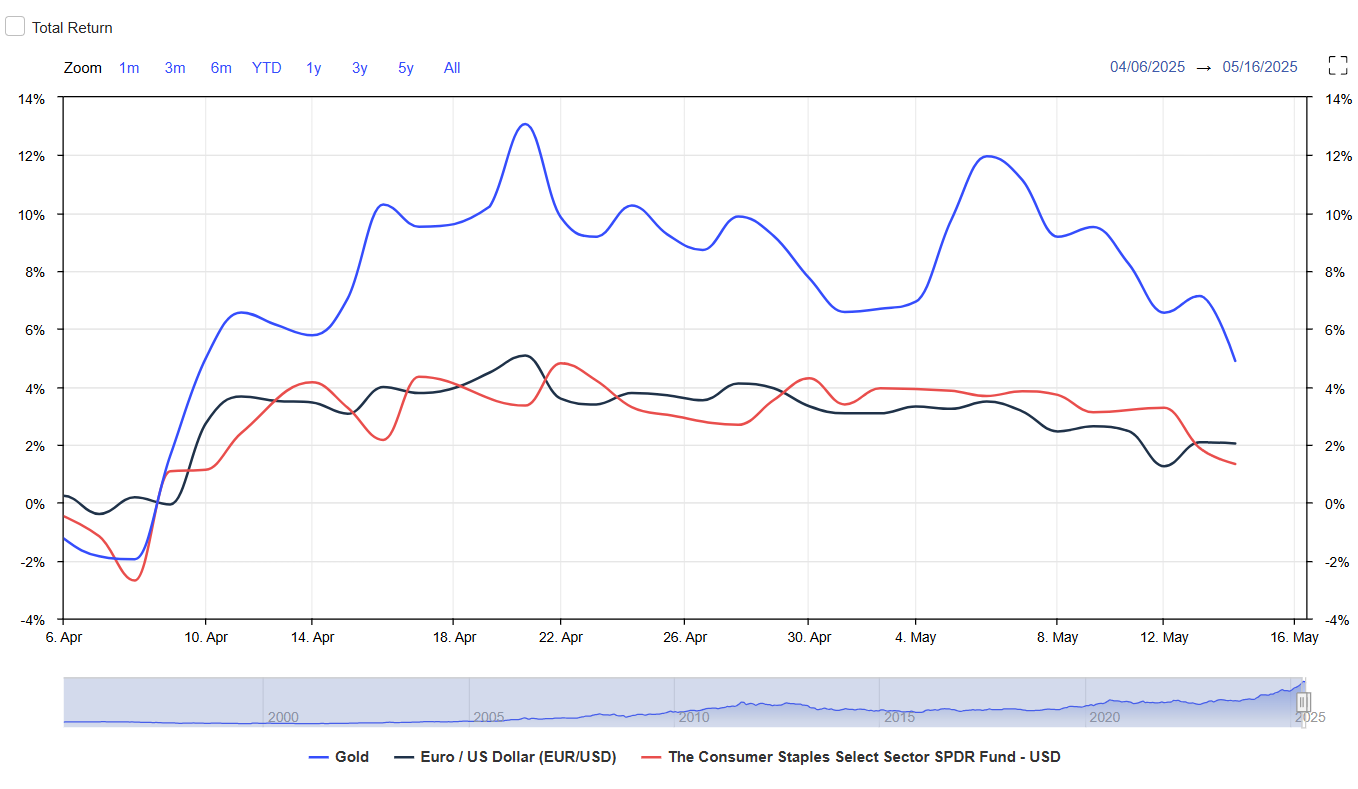

Banii deștepți fug spre bunker

Aici vine partea care mă amuză teribil: în timp ce toată lumea sărbătorește noul bull market cu șampanie, capitalul instituțional face exact opusul. E ca și cum ai vedea toți pompierii părăsind clădirea în timp ce tu organizezi petrecerea secolului la etajul 20.

Fluxurile de capital din ultimele săptămâni citesc ca un manual de supraviețuire economică:

- ETF-uri de bunuri de consum de bază? Check.

- Euro-dolar și alte valute „plictisitoare”? Double check.

- Aur, metalul bunicilor care „nu produce randament”? Triple check.

Mă întrebați unde e ironia? Păi tocmai asta e: aceiași tipi care împing narativa „totul e minunat, cumpărați acțiuni!” își mută discret banii în cele mai defensive poziții posibile. E genul de ipocrizie care m-ar face să râd dacă nu mi-ar afecta și mie portofoliul.

Ce-mi place și mai mult e evitarea sistematică a obligațiunilor. Știți, acele instrumente „sigure” care de obicei sunt refugiul clasic în vremuri nesigure? Ei bine, pare că nimeni nu mai are încredere nici măcar în capacitatea guvernului de a-și plăti datoriile. Când bond-urile devin prea riscante pentru banii mari, știi că treaba e serioasă.

Pentru cei care încă se întreabă „cum să-ți gestionezi banii” în contextul ăsta, răspunsul instituțional pare clar: cu multă, multă precauție.

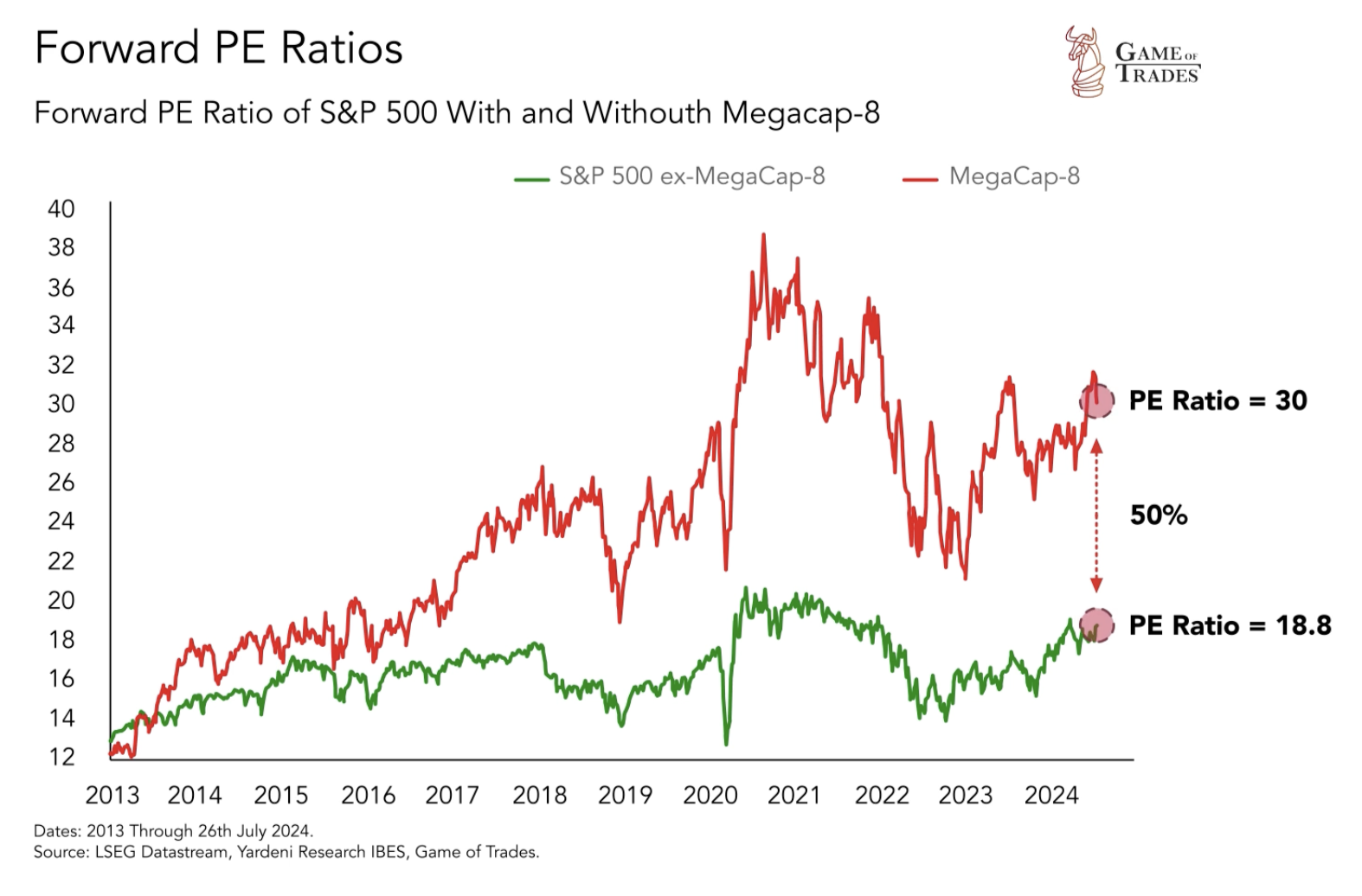

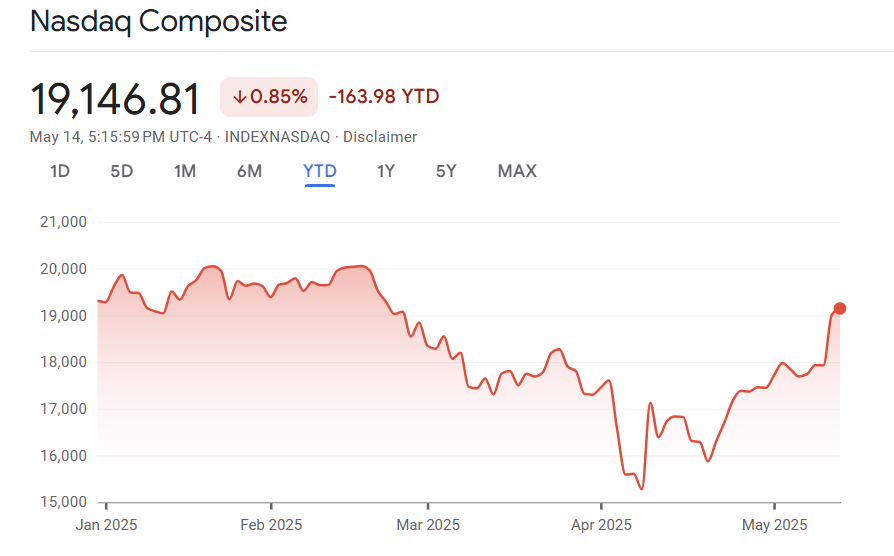

Tech – uriașul cu picioare de lut și ego de titan

Să vorbim despre copilul răsfățat al bursei: sectorul tehnologic. Știți, acele companii care „revoluționează lumea” și care, aparent, sunt imune la legile economiei. Sau cel puțin așa credeau investitorii până să descopere că și gravitația se aplică la valorile Nasdaq.

Compresia marjelor în tech e fascinantă din punct de vedere academic și terifiantă din perspectiva portofoliului. Firmele astea, care teoretic ar trebui să fie izolate de fricțiunile comerțului fizic, se trezesc brusc că depind de același ecosistem global ca restul muritorilor.

Cloud computing-ul nu mai pare atât de eteric când realizezi că serverele au nevoie de cipuri. Cipurile au nevoie de rare earth minerals. Mineralele au nevoie de lanțuri de aprovizionare. Și lanțurile de aprovizionare au nevoie de… hai ghiciți… relații comerciale funcționale. Surpriză!

Efectul domino e aproape poetic: o companie reduce cheltuielile → scade cererea pentru servicii enterprise → scad veniturile din cloud → scad comenzile de semiconductori → șamd.

Partea amuzantă? Evaluările din tech sunt încă la niveluri care presupun creștere exponențială infinită. E ca și cum ai evalua o mașină cu motorul defect la prețul unei navete spațiale, pe motiv că „teoretic poate zbura”.

Am analizat recent câteva companii tech mid-cap. Forward P/E de 45x pentru o firmă care abia dacă crește cu 5% anual? În ce univers paralel are asta sens? Ah, da, în universul unde „educația financiară” înseamnă să cumperi orice are logo futurist.

Și totuși, toată lumea continuă să cumpere ca și cum mâine s-ar inventa teleportarea. Pentru că, na, FOMO e o boală incurabilă în era digitală.

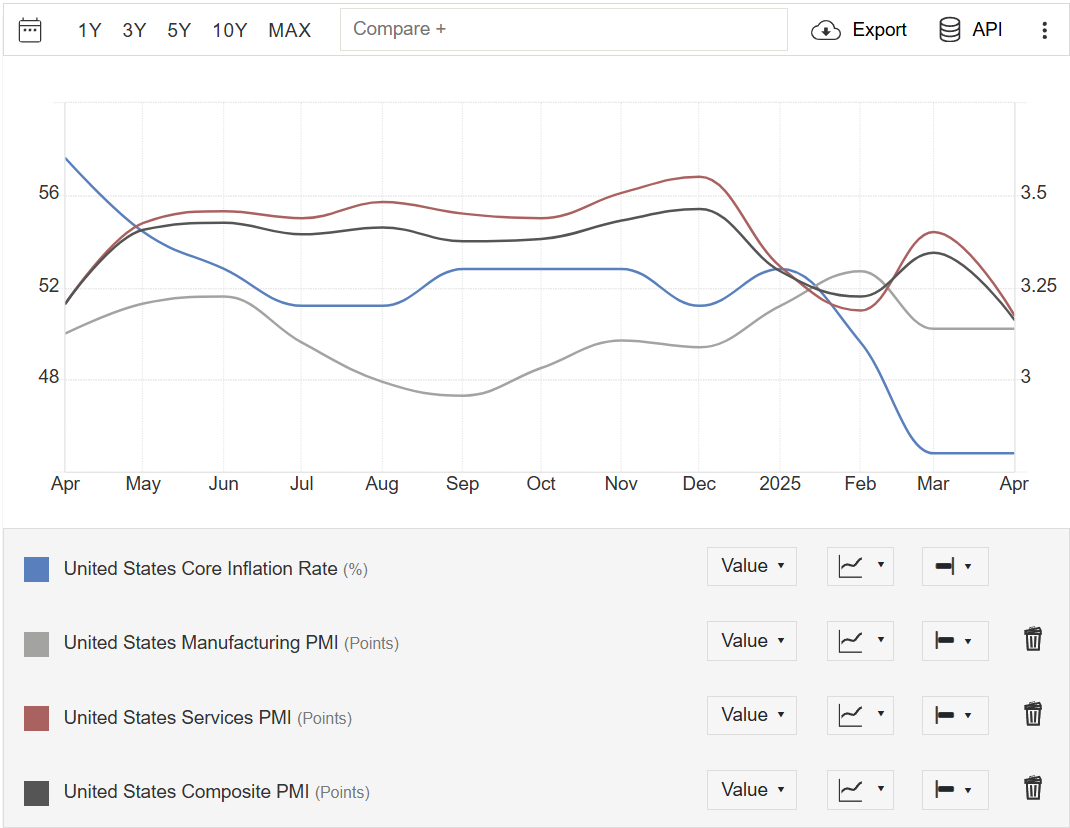

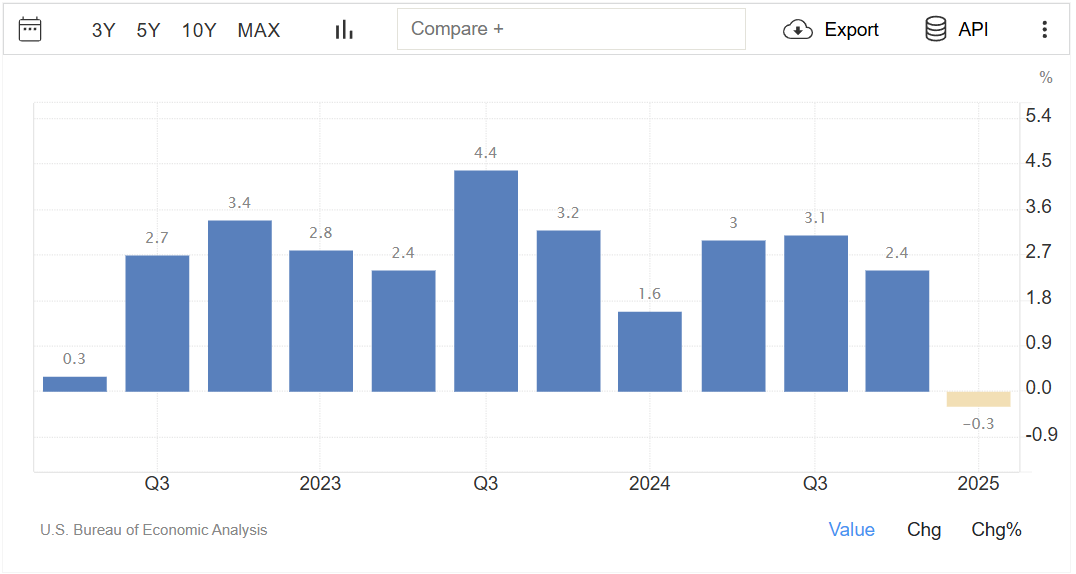

45% șanse de recesiune – sau cum să numeri oile negre

Probabilitatea de 45% pentru o recesiune sună abstract până realizezi ce înseamnă de fapt. E ca și cum ai arunca o monedă și speranța ta de pensionare ar depinde de rezultat. Aproape fifty-fifty. Reconfortant, nu?

Dar să analizăm semnele care mă fac să cred că balanța înclină mai mult spre fața pesimistă a monedei:

Inflația aia „tranzitorie” care cumva a devenit permanentă. Consumatorii și-au redus cheltuielile mai abitir decât un student în sesiune. PMI-ul (știți, indicele ăla pe care nimeni nu-l urmărește până nu e prea târziu) arată o contracție.

PIB-ul se târăște ca un melc astmatic în timp ce acțiunile zboară ca rachetele lui Musk. Dacă asta nu e definiția unui paradox economic, atunci nu știu ce e. Poate doar promisiunile politicienilor în campanie.

Am văzut recent o analiză care compara situația actuală cu 2007. Similitudinile sunt de-a dreptul poetice: aceeași euforie irațională, același „de data asta e diferit”, aceeași ignorare sistematică a fundamentelor. Diferența? Acum avem meme stocks și crypto. Progres, nu?

O probabilitate de 45% înseamnă că mai avem 55% șanse să scăpăm. E ca ruleta rusească, doar că în loc de un glonț, avem economiile noastre de-o viață.

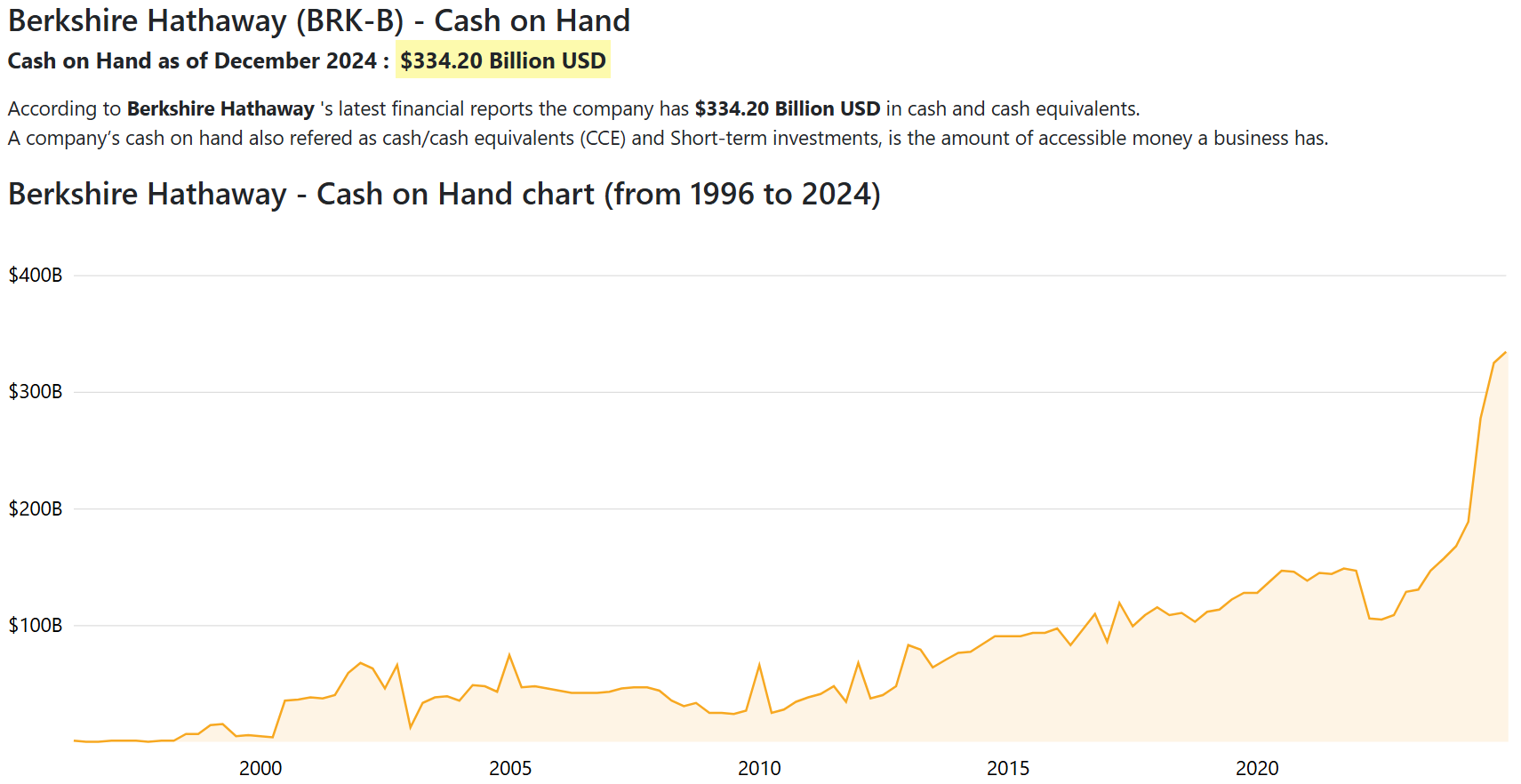

Buffett și arta marțială a așteptării

Warren Buffett, oracolul din Omaha, bătrânul care a văzut mai multe cicluri economice decât are Bitcoin maximaliști neuroni, stă pe un munte de cash mai mare decât PIB-ul unor țări. Și nu face absolut nimic cu el.

Să punem în perspectivă: omul ăsta, care a construit un imperiu de 800 de miliarde cumpărând când alții vindeau, acum preferă să țină banii la saltea (metaforic vorbind). Ultima dată când a făcut asta a fost în 2007. Vă sună cunoscut?

Ce-mi place la strategia lui actuală e simplitatea brutală: de ce să cumperi acțiuni supraevaluate când poți aștepta să le cumperi la preț de lichidare? E ca și cum ai refuza să cumperi un iPhone la preț întreg știind că Black Friday e după colț.

Dar generația TikTok de investitori nu înțelege răbdarea. Pentru ei, a sta pe cash e ca și cum ai rata cea mai tare petrecere din oraș. Newsflash: petrecerea aia se termină de obicei cu mahmureală economică și regrete existențiale.

Am auzit recent pe cineva spunând că „Buffett a îmbătrânit și nu mai înțelege noua economie”. Sigur, pentru că un tip care a supraviețuit la 15 recesiuni, două crize petroliere și o pandemie globală sigur nu știe ce face. Logic impecabil.

Adevărul dureros? Când Buffett stă pe margine, nu e pentru că a ratat trenul. E pentru că știe că trenul se îndreaptă spre prăpastie și preferă să aștepte următorul. Unul care chiar merge undeva.

Sindromul hamsterului financiar – de ce pierzi mereu la bursă

Acum să vorbim despre noi, investitorii de retail. Știți, acei eroi moderni care oscilează între „am descoperit secretul bogăției” și „bursa e măsluită” de vreo 47 de ori pe lună.

Comportamentul tipic al investitorului român (dar nu numai) e fascinant din perspectivă antropologică: cumpără pe vârf pentru că „toată lumea face bani”, vinde pe fund pentru că „vine apocalipsa”, și apoi repetă ciclul cu religiozitatea unui ritual păgân.

Problema fundamentală? Tratați bursa ca pe Vlad Cazino, nu ca pe o metodă serioasă de construire a averii. Diferența dintre gambling și investiții inteligente e că la păcănele măcar știi că șansele sunt împotriva ta.

Am văzut recent pe un forum de „educație financiară” pe cineva întrebând dacă să-și vândă apartamentul ca să cumpere acțiuni Tesla. În 2024. După creșterea de 1000%. Genul ăsta de gândire strategică face ca deciziile mele proaste să pară geniale prin comparație.

Secretul pe care Wall Street nu vrea să-l știți? Nu există. Serios. Să nu cumpărați high, să nu vindeți low, să nu vă bazați pe sfaturi de pe Reddit, și să înțelegeți că „to the moon” nu e o strategie de investiții.

Dar știu că o parte dintre voi nu o să mă ascultați. O să continuați să alergați în roata hamsterului, convinși că de data asta o să fie diferit. Că de data asta chiar ați prins momentul perfect. Că de data asta…

Vestea bună? Există o cale de ieșire din acest ciclu al erorilor financiare colective. Și nu, nu implică cristale energetice sau cursuri de „îmbogățește-te rapid”.

Înțelepciunea costă, dar prostia costă mai mult

După toată această plimbare prin parcul de distracții al iluziilor financiare, probabil vă întrebați: „Bine, Alexandru, și acum ce facem?”

Răspunsul e simplu și complicat în același timp: învățați. Nu de pe TikTok, nu de la verii care au câștigat o dată la crypto, ci serios, metodic, cu răbdare.

De aceea vă invit să vă alăturați cursului nostru GRATUIT de educație investițională. Nu vă promit că o să vă faceți milionari peste noapte (asta ar fi red flag numărul unu), dar vă promit că o să înțelegeți cum să nu mai fiți carnea de tun a piețelor financiare.

Și dacă vreți să rămâneți la curent cu analizele astea sincere despre piețe, abonați-vă la newsletter-ul Pastila Financiară. Transformăm știrile financiare aride în povești pe care chiar le puteți înțelege (și din care chiar puteți învăța ceva).

Pentru cei care preferă să asculte în loc să citească, avem și versiunea audio a acestor analize. Perfectă pentru drumul spre muncă, când vă puteți educa în loc să vă enervați în trafic.

Plus, explorați și celelalte proiecte Profit Point – pentru că educația financiară nu se oprește la un singur articol.

Până data viitoare, țineți minte: într-o lume unde toți aleargă după profituri rapide, cei care au răbdare sunt regii. Iar regii nu se grăbesc niciodată.

Alexandru Chirilă

P.S. Anul viitor pe vremea asta ori o să-mi mulțumiți că v-am avertizat, ori o să fiți prea ocupați numărându-vă profiturile ca să vă pese.

Salut,

Excelenta abordarea pentru contextul economic actual si pe scurt concluzia mea clasica este relativa si nu are legatura in nici un fel cu, expunerea Matrix! Desi asta pare ca se ofera ca si oportunitate! Albastru sau Rosu?

Acest material a venit ca un balsam pe suflet deoarece aveam senzația că am pierdut cel mai bun tren pt a începe. Într-un moment de incertitudine tu ai reușit să mă faci să mă simt ca un „rege”! 🤗

Mulțumesc mult pt toate materialele si informațiile prețioase pe care ni le transmiți 🙏

Mult succes în continuare!