Versiunea audio a editorialului

Să vă spun o poveste despre bani. Nu despre banii voștri, ci despre banii care se plimbă prin sistemul financiar global ca niște turiști bogați fără destinație clară. Aceștia au un nume tehnic – lichiditatea globală – și un indicator care îi urmărește: Indicele de Lichiditate Globală (GLI).

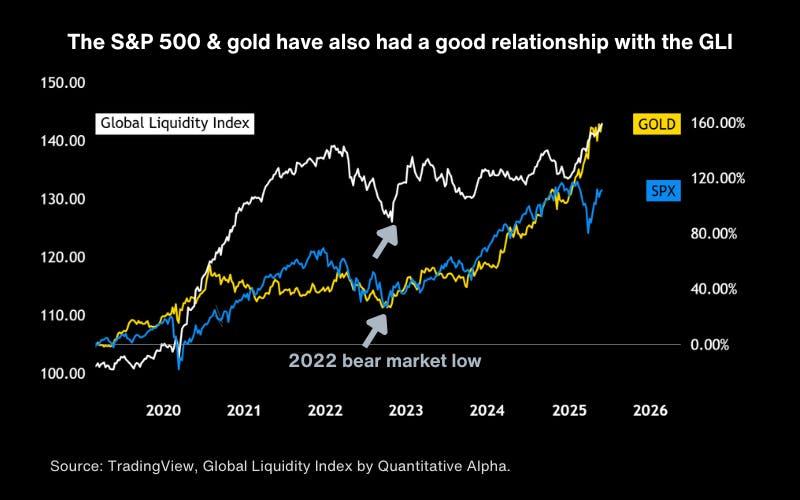

Dacă nu ați auzit de GLI până acum, nu vă faceți griji. Nici 99% din investitorii de retail nu au auzit de el, ceea ce, paradoxal, îl face și mai interesant. Pentru că în timp ce majoritatea se agită în jurul indicilor de teamă sau analizează cu obsesie raportul P/E al Tesla, GLI tocmai a atins un nou record absolut. Și nu, nu e o coincidență că Bitcoin, aurul și S&P 500 au explodat în ultimii ani.

Anatomia banilor globali: Cum funcționează GLI-ul

GLI este, în esență, o radiografie a cantității de bani care circulă prin arterele sistemului financiar global.

Gândiți-vă la el ca la un termometru gigantic care măsoară „febra lichidității” combinând:

- Bilanțurile băncilor centrale majore (Fed, BCE, Bank of Japan, People’s Bank of China)

- Masa monetară M2 din economiile dezvoltate și emergente

- Conturile de lichiditate americane (TGA și RRP)

Versiunea pe care o urmăresc eu acoperă gigantii monetari: SUA, Europa, China, Japonia, Marea Britanie, plus Canada, India, Brazilia și Elveția. Da, știu că sună ca o întrunire G20, dar exact asta și este – o fotografie a „băncii mondiale” în timp real.

Lecția de istorie recentă (și profitabilă)

Aruncați o privire pe grafic la perioada 2020-2022. Vedeți acea creștere agresivă? Aceea este perioada în care băncile centrale au deschis robinetele banilor ca și cum ar fi stins un incendiu cu șampanie. COVID-19 a fost pretextul perfect pentru cea mai mare injecție de lichidități din istorie modernă.

Rezultatul? Inflația. Cine ar fi crezut că dacă printezi bani ca să salvezi economia, prețurile cresc? șocant, nu-i așa?

Dar iată partea interesantă: băncile centrale au învățat lecția și au început să „strângă cureaua” – GLI a stagnat între martie 2022 și martie 2025. Doar că acum… lucrurile s-au schimbat din nou.

–––––––––––––

Te întrebi cum să te descurci în această lichiditate globală? Dacă vrei să înțelegi mai bine mecanismele din spatele mișcărilor de pe piețele financiare, îți recomand să te abonezi la newsletter-ul nostru „Pastila financiară” – analize în timp real ale știrilor financiare, traduse din „tehnicaleze” în limba română (audio pe Spotify și versiunea scrisă direct în inbox-ul tău).

Când geometria întâlnește câștigurile: povestea triunghiului care a spart plafonul

Între martie 2022 și martie 2025, GLI și-a făcut de cap într-un mod foarte predictibil pentru cei care știu să citească graficele. S-a consolidat într-un model pe care analiștii tehnici îl numesc „triunghi ascendent” – minime din ce în ce mai mari, dar maxime care se loveau mereu de același plafon invizibil.

Pentru cei care nu sunt familiarizați cu analiza tehnică pentru investiții, să vă explic pe înțelesul tuturor: imaginați-vă că GLI era ca un resort comprimat. Cu fiecare „respingere” de la nivelul de rezistență, presiunea se acumula. Și când în sfârșit a spart acel plafon… ei bine, acum ne aflăm în teritoriul pe care îl numim poetic „blue-sky breakout„.

Da, știu că GLI nu este o acțiune pe care o poți cumpăra. Dar iată de ce ar trebui să-ți pese: când există mai mulți bani în sistem, aceștia trebuie să se ducă undeva. Și „undeva” înseamnă active – acțiuni, obligațiuni, mărfuri, crypto, proprietăți imobiliare.

E ca și cum ai turna apă într-un sistem de vase comunicante. Când crește presiunea, apa (banii) se ridică în toate vasele (activele).

Vrei să vezi dovada? Să analizăm relația dintre GLI și câțiva „veterani” ai portofoliilor moderne.

Bitcoin: criptomoneda care se mișcă în sincron cu băncile centrale

Ironia supremă a acestui deceniu: Bitcoin, conceput să fie independent de sistemul financiar tradițional, se mișcă în mare parte în tandem cu politicile monetare globale.

Uitați-vă la grafic și îmi veți da dreptate: de când au început băncile centrale să pompeze lichidități în 2020, Bitcoin a evoluat într-o relație surprinzător de puternică cu GLI. Nu este o știință exactă – sunt perioade când se desincronizează – dar tendința generală este clară ca ziua.

Asta nu înseamnă că Bitcoin este doar „tech stocks cu marketing mai bun”, dar cu siguranță ne arată că piețele sunt mai interconectate decât ne place să credem.

Aurul și S&P 500: veteranii care confirmă regula

Dacă Bitcoin vă pare prea „new age” pentru a trage concluzii serioase, să privim la doi veterani ai investițiilor: aurul și indicele S&P 500.

Ambele au atins minimele pieței bear din 2022 exact când GLI și-a început recuperarea. Coincidență? În lumea financiară, coincidențele sunt mai rare decât investitorii care admit că au greșit.

Întrebarea: Dacă Bitcoin a crescut de la $15,000 la peste $100,000, aurul și-a dublat valoarea, iar S&P 500 a atins recorduri consecutive… ce oportunitate mai există pentru investitorii inteligenți care nu vor să cumpere la vârf?

Actorul principal care a refuzat să urce pe scenă

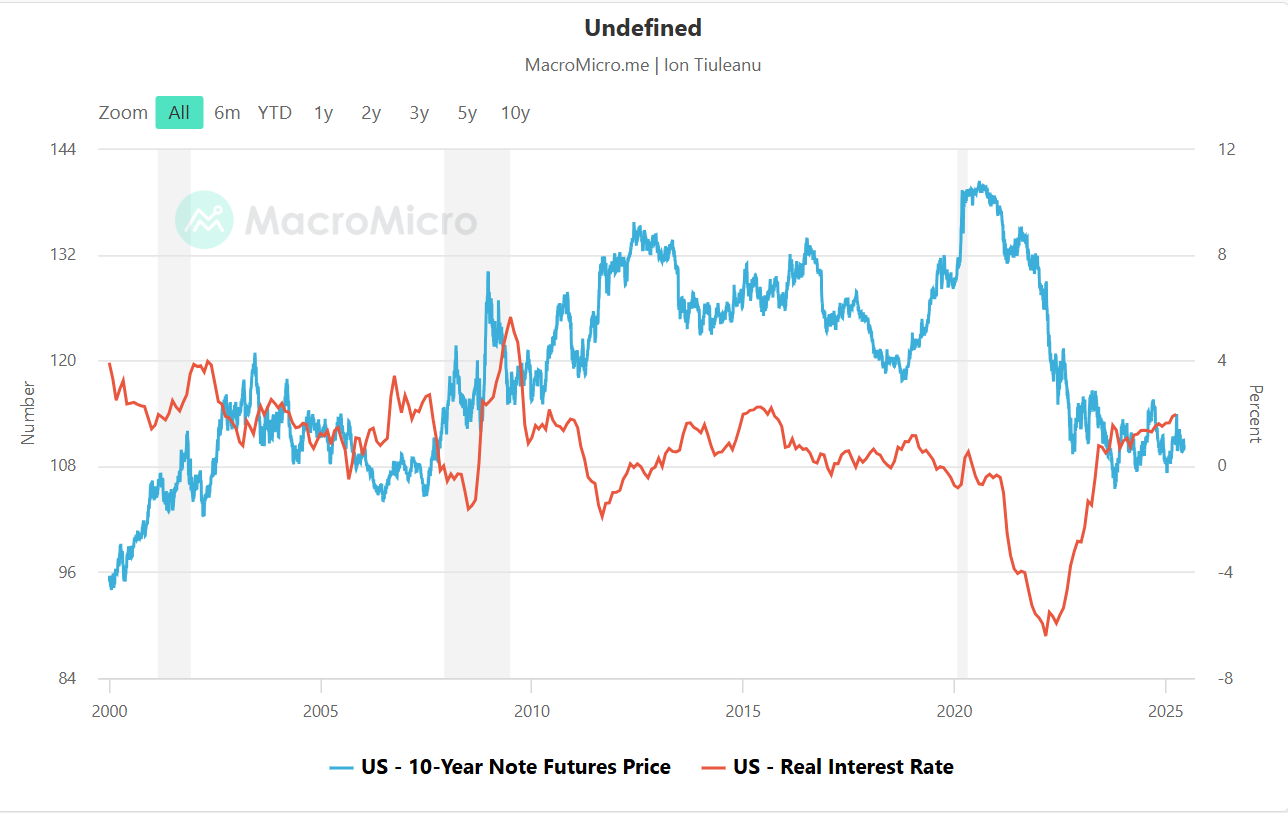

Să vă spun o poveste. În timp ce toată lumea sărbătorea bull market-ul din ultimii ani, există un activ care nu doar că a refuzat petrecerea, dar a făcut exact opusul. Obligațiunile americane pe termen lung – reprezentate de ETF-ul iShares 20+ Year Treasury Bond (SXRC) – au scăzut cu 50% în timp ce GLI urca spre noi recorduri.

Da. În timp ce Bitcoin făcea piruete spectaculoase și aurul strălucea ca în vremurile bune, SXRC se comporta ca acel prieten pesimist care, neavând încredere în atmosfera festivă, refuză să se alăture evenimentului, argumentând că „muzica este prea tare”

Logica care nu mai funcționează (sau poate că da?)

Acum, orice manual de educație financiară vă va spune că obligațiunile pe termen lung sunt extrem de sensibile la așteptările privind ratele dobânzii. Teoria este simplă:

- Ratele dobânzii scad → prețurile obligațiunilor cresc

- Ratele dobânzii cresc → prețurile obligațiunilor scad

Obligațiunile din SXRC oferă randamente fixe pe 20+ ani. Când ratele generale scad, aceste plăți fixe devin comparativ mai valoroase – ca și cum ați avea un contract de închiriere la preț fix într-o piață unde chiriile cresc.

Problema? În 2024-2025, când ratele dobânzii au început să se tempereze și toată lumea aștepta ca SXRC să-și revină… nu s-a întâmplat aproape nimic.

De ce această anomalie? Pentru că piețele nu sunt algoritmi perfecți, ci ecosisteme umane complexe guvernate de emoții, narative și… modă.

Primul motiv: Traumă colectivă. Obligațiunile au suferit o „masacră” în 2021-2022, când inflația a explodat. Mulți investitori au rămas cu arsuri de gradul trei și nu vor să se întoarcă la „focul” care i-a ars.

Al doilea motiv: Distracția din alte părți. De ce să stai la coadă la obligațiuni când poți cumpăra acțiuni AI care promit să înlocuiască jumătate din umanitate sau Bitcoin care „va ajunge la $1 milion”?

Al treilea motiv: Poziționarea. Când toată lumea este în aceeași barcă (acțiuni, crypto, aur), barca se înclină periculos într-o parte.

Momentul „aha”: când contrarianismul întâlnește matematica

Să facem un exercițiu de logică investițională. Avem:

✅ GLI la maxime istorice = presiune pentru active

✅ Bitcoin, aur, acțiuni în maxime istorice = evaluări întinse

✅ SXRC aproape de minime = evaluare comprimată

✅ Randamente obligațiuni la maxime decenale = venit atractiv

Asta nu înseamnă că trebui să vindeți totul și să cumpărați SXRC mâine dimineață. Dar înseamnă că strategiile de diversificare inteligentă ar trebui să ia în considerare această asimetrie.

Gândiți-vă: obligațiunile de stat americane sunt printre cele mai lichide active din lume. Când banii încep să se retragă din „tranzacțiile aglomerate”, trebuie să se ducă undeva. Și unde altundeva decât în activul pe care toată lumea l-a ignorat?

–––––––––––––

Vrei să afli cum să construiești o strategie de portofoliu care să profite de aceste asimetrii? Dacă te pasionează să înțelegi mai bine dinamica piețelor și să îți optimizezi investițiile, urmărește materialele noastre video gratuite despre educație investițională pe youtube.

Fundamentele care susțin „revanșa obligațiunilor”

Să lăsăm deoparte pentru un moment graficele și să vorbim despre realități economice concrete. Cum să-ți gestionezi banii într-un context în care randamentele obligațiunilor pe termen lung oferă cele mai atractive venituri din ultimul deceniu?

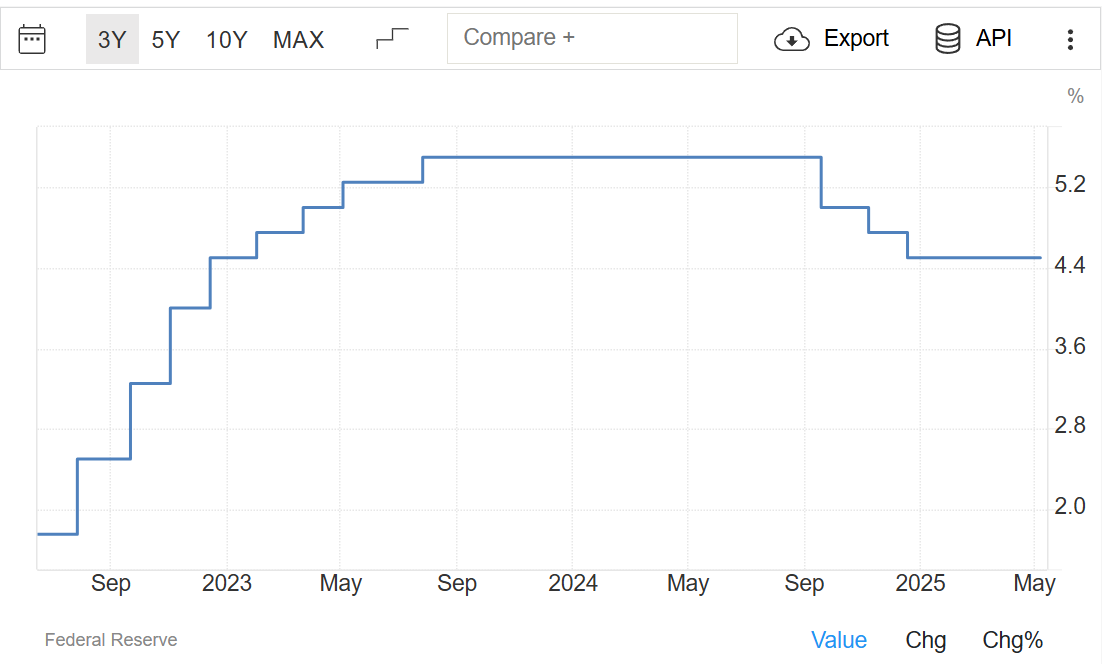

Cu randamente de 4-5% pe obligațiunile americane pe 20+ ani, vorbim despre niveluri pe care nu le-am mai văzut din vremea când iPhone-ul era doar un vis în mintea lui Steve Jobs. Pentru context: în 2020-2021, aceleași obligațiuni ofereau sub 2%.

Să abordăm cu sinceritate ceea ce se petrece în economie:

Inflația își pierde din avânt. Da, știu că ați auzit asta de 100 de ori, dar de data aceasta pare să fie adevărat. Indicatorii de bază arată o temperare graduală, iar băncile centrale încep să respire ușurate.

Creșterea economică dă semne de oboseală. Nu vorbim de recesiune apocaliptică, ci de o normalizare naturală după anii de stimulare artificială. Când economia încetinește, investitorii se întorc spre „refugiile” clasice.

Ciclul ratelor dobânzii se apropie de vârf. Fed-ul nu poate ține ratele la niveluri restrictive la infinit fără să riște o răcire excesivă a economiei.

Să facem un calcul rapid pentru investițiile pe termen lung:

- Dacă ratele scad cu 1-2% → SXRC poate câștiga 15-25% (etf-ul se poate aprecia cu +15% de la prețul actual)

- Dacă ratele rămân stabile → SXRC ar putea oferi 4-5% venit anual

- Dacă ratele cresc semnificativ → Riscul unei recesiuni crește dramatic

Cu alte cuvinte, în două din trei scenarii, obligațiunile pe termen lung oferă un profil risc-randament atractiv pentru investitorii conservatori. Și în al treilea… ei bine, dacă economia americană intră în recesiune, SXRC va fi printre primele active care vor beneficia de „flight to safety”.

Cum să acționezi

Pentru cei care vor să treacă de la teorie la practică:

Dacă ești din SUA: iShares 20+ Year Treasury Bond ETF (TLT) cu o rată de cheltuieli de doar 0,15%. Simplu, lichid, eficient.

Dacă ești din Europa sau UK: iShares US Treasury Bond 20+yr UCITS ETF (SXRC) cu 0,20% cheltuieli. Același concept, adaptat regulamentelor europene.

Atenție: Nu vorbim de „all-in” pe obligațiuni. Vorbim de rebalansare inteligentă într-un moment în care asimetria risc-randament pare favorabilă.

Concluzia (și întrebarea care contează)

Să recapitulăm: avem GLI la maxime istorice, active „la modă” aproape de vârfuri, și obligațiunile pe termen lung care oferă randamente decente la prețuri de lichidare. În același timp, fundamentele economice par să se alinieze pentru o potențială rotație către active defensive.

Este o garanție? Absolut nu. Piețele nu oferă garanții, ci doar probabilități asimetrice.

Dar iată întrebarea care contează cu adevărat: Când toată lumea privește în aceeași direcție, nu ar trebui să te întrebi ce se întâmplă în spatele lor?

Pregătit să-ți dezvolți o mentalitate investițională mai sofisticată?

Dacă vrei să înțelegi mai bine aceste mecanisme complexe ale piețelor și să îți construiești o strategie de investiții bazată pe analiză fundamentală și tehnică, te invit să explorezi workshop-ul nostru gratuit de educație investițională.

Pentru analize în timp real și perspective fresh asupra lumii financiare, proiectele Profit Point îți oferă:

📩 Primești zilnic, pe mail, știrile și analizele esențiale – Pastila Financiara

🧩 Asculți pastila financiară în timp ce mergi spre job sau sală – Pastila Financiara Spotify

Găsești sprijin și răspunsuri în comunitatea noastră – canal Telegram

👥 Vrei să vezi cum gândesc și alții ca tine? Intră aici – pagina facebook Bani în +

📱 TikTok 📸 Instagram 📘 Facebook

📥 Contactează-ne oricând la: comunicare@profit-point.eu

P.S. – Dacă preferi să „consumi” analizele în mișcare, versiunea audio a acestor materiale este perfectă pentru momentele când ochii îți sunt ocupați, dar mintea liberă. Educația financiară nu trebuie să fie plictisitoare.

⚠️ Avertisment privind riscurile investiționale

Acest editorial are scop strict educațional și informativ. Niciuna dintre informațiile prezentate nu constituie sfaturi de investiții personalizate, recomandări de cumpărare sau vânzare, ori îndrumări financiare specifice situației dumneavoastră.

Riscurile investiționale includ, dar nu se limitează la:

- Pierderea capitalului: Valoarea investițiilor poate scădea semnificativ, inclusiv sub suma investită inițial

- Volatilitatea pieței: Prețurile activelor pot fluctua dramatic pe perioade scurte

- Riscul de lichiditate: Posibilitatea de a nu putea vinde investiția la momentul dorit

- Riscul ratelor dobânzii: Obligațiunile pe termen lung sunt extrem de sensibile la modificările ratelor

Înainte de a lua orice decizie de investiție:

- Consultați un consilier financiar autorizat

- Evaluați-vă toleranța la risc și obiectivele pe termen lung

- Nu investiți mai mult decât vă puteți permite să pierdeți

- Diversificați portofoliul pentru a reduce riscurile concentrate

Performanțele anterioare nu asigură rezultate în viitor. Analizele și corelațiile prezentate pot să nu se repete în viitor.

Alexandru Chirila și echipa Profit Point nu își asumă responsabilitatea pentru deciziile de investiții luate pe baza acestor informații. Fiecare investitor este responsabil pentru propriile decizii financiare.

Interesant , GLI ,inca un indicator de orientare in luarea de decizii ….Multumim PP