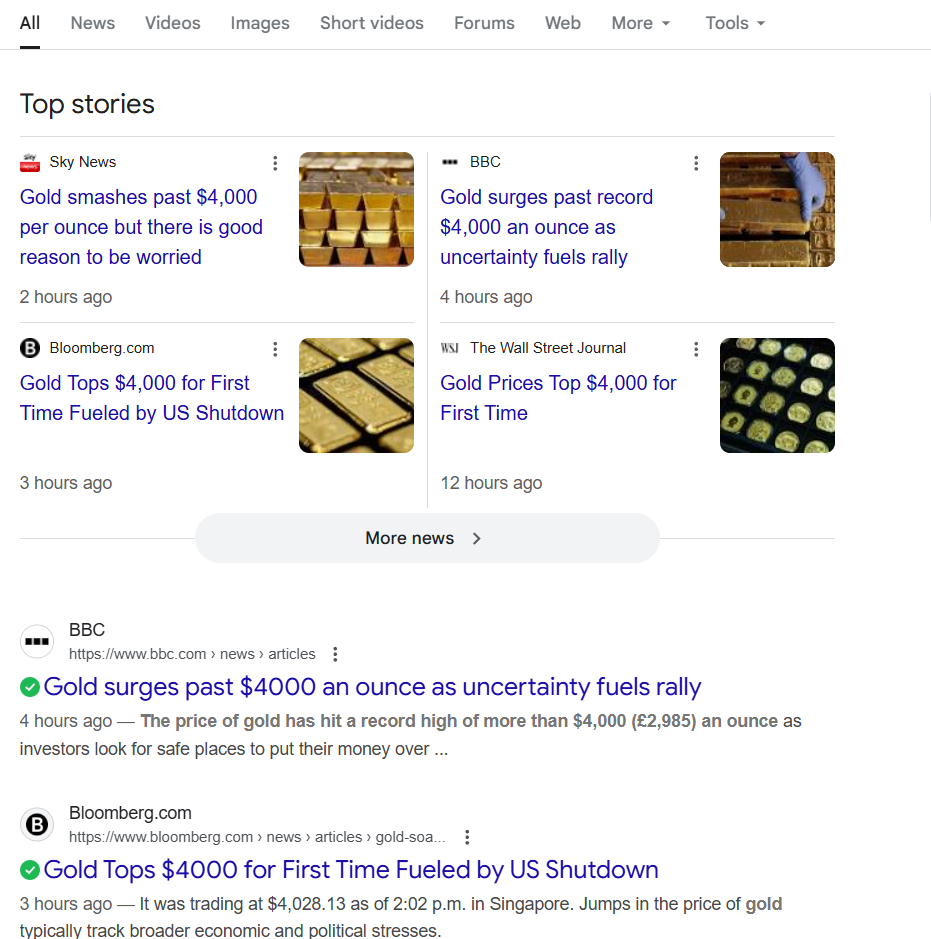

4.000 de dolari pe uncie.

Un număr care, până nu demult, părea o fantezie a pesimișilor monetari și a conspiraționiștilor cu folii de aluminiu pe cap. Dar iată-ne aici, în octombrie 2025, privind cum aurul nu doar atinge acest prag psihologic, ci îl demolează ușor ca un buldozer financiar.

Și totuși, dacă întrebi investitorul de rând „de ce crește aurul?”, vei primi probabil un răspuns vag despre „inflație” sau „criză”. Ceea ce e amuzant, pentru că realitatea e mult mai nuanțată – și mai îngrijorătoare – decât credința populară că „aurul crește când lucrurile merg prost.”

Vreau să vă iau astăzi într-o călătorie prin trei evenimente aparent banale – Australia care recalculează exporturile, băncile centrale care cumpără metal prețios ca la reduceri de Black Friday, și un economist controversat numit Peter Schiff care spune lucruri pe care Fed-ul preferă să le ignore.

Dar atenție: nu e vorba despre o simplă analiză de piață. E vorba despre a înțelege de ce sistemul monetar global își pierde încrederea în propriile fundații, ce înseamnă asta pentru banii tăi, și mai ales – cum să navighezi inteligent într-o lume în care activele „sigure” tradiționale nu mai sunt atât de sigure, iar activele „riscante” par brusc singurele refugii logice.

Pentru că, vedeți voi, când trei piese ale unui puzzle complet diferite se potrivesc perfect și toate arată spre aceeași concluzie, nu mai vorbim despre coincidențe. Vorbim despre tendințe structurale. Despre schimbări seismice în modul în care funcționează banii la nivel global.

Sunteți pregătiți să vedeți cum se asamblează puzzle-ul? Vă promit că la final nu veți mai privi aurul ca pe „un metal strălucitor pe care bunicii îl țin în seif” – ci ca pe ceea ce este de fapt: un barometru al încrederii (sau lipsei ei) în sistemul financiar global.

Haideți să deschidem această cutie Pandorei financiară.

Puzzle-ul de 4.000 USD – trei semne care arată aceeași direcție

Să începem cu o întrebare simplă: ce au în comun guvernul australian, Banca Națională a Kazahstanului și un economist american controversat care prezice apocalipsa dolarului de vreo 15 ani?

Răspunsul ar putea părea evident – toți vorbesc despre aur. Dar adevărul e mai profund: toți trei reacționează la aceeași realitate fundamentală pe care piața o simte, dar pe care puțini o articulează clar.

Haideți să despachetăm puzzle-ul.

Piesa 1: Australia schimbă ierarhia exporturilor

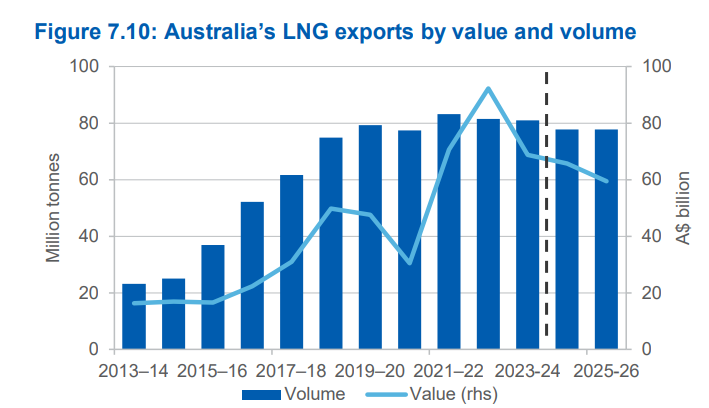

Departamentul industriei australian tocmai a anunțat că aurul va deveni a doua cea mai valoroasă resursă de export în acest an financiar, depășind gazul natural lichefiat. Exporturile de aur cresc cu 12 miliarde dolari australieni, ajungând la 60 miliarde AUD.

La prima vedere, pare o veste bună pentru Australia, nu? Mai mult aur vândut, mai mulți bani încasați. Dar citiți raportul cu atenție și veți vedea că motivul acestei creșteri nu e producția crescută – ci prețul exploziv al aurului și cererea internațională nebună pentru el.

În același timp, veniturile din GNL scad de la niveluri record la 54 miliarde AUD, apoi la 48 miliarde.

Minereul de fier – piatra de temelie a economiei australiene – e într-o tendință descendentă pe termen mediu. Veniturile totale din resurse scad cu 5% anul acesta și vor continua să scadă.

Deci Australia nu se bucură că vinde mai mult aur. Australia observă că lumea nu mai vrea atât de mult energie și materiale industriale – dar vrea disperată aur.

Raportul ne mai spune că: „Piețele de mărfuri anticipează o încetinire a creșterii economice mondiale ca urmare a creșterii barierelor comerciale și a condițiilor monetare care sunt încă restrictive în SUA.” Și mai departe: prețurile aurului sunt susținute de „instabilitatea geopolitică” și „mediul de dobânzi mai scăzute.”

Tradus din limbajul diplomatic: lumea se pregătește pentru o perioadă prelungită de creștere economică sub-par, de conflicte comerciale, și de pierdere a încrederii în stabilitatea monetară.

Piesa 2: băncile centrale cumpără la preț maxim (ceea ce nu ar trebui să aibă sens)

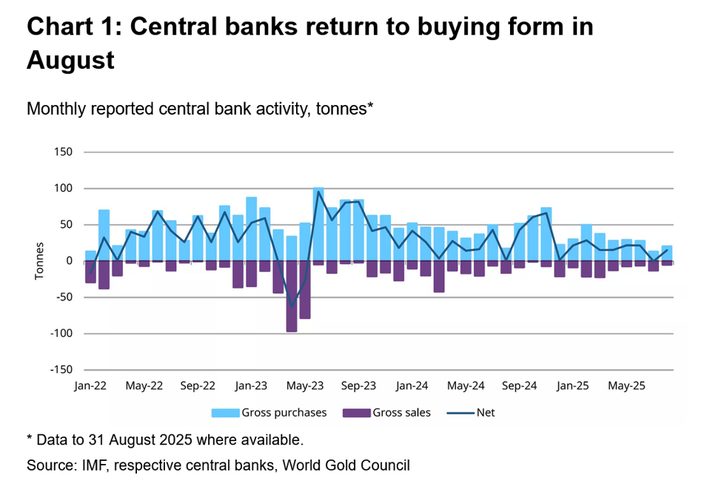

În august 2025, băncile centrale mondiale au cumpărat 15 tone de aur. Nu sună impresionant? Să vă dau contextul: cumpără în timp ce prețul bate recorduri după recorduri.

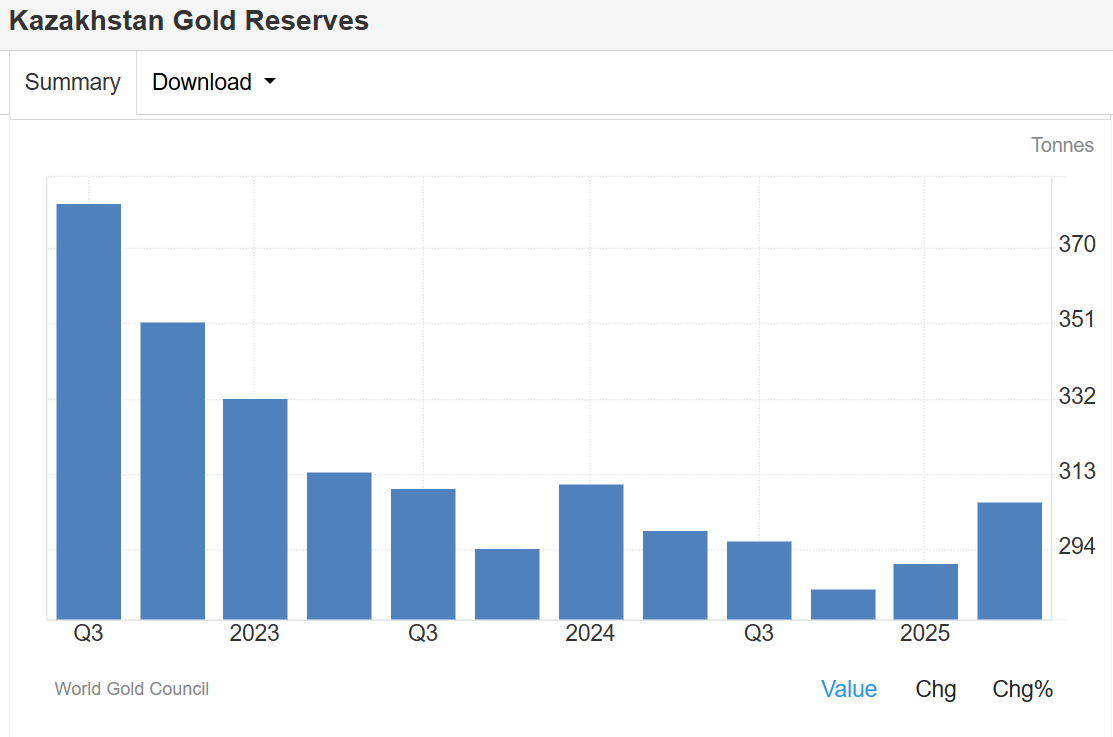

Orice investitor sănătos la cap știe regula de bază: cumperi ieftin, vinzi scump. Băncile centrale par să fi uitat complet această regulă. Kazahstanul a adăugat 8 tone în august – a șasea lună consecutivă de achiziții.

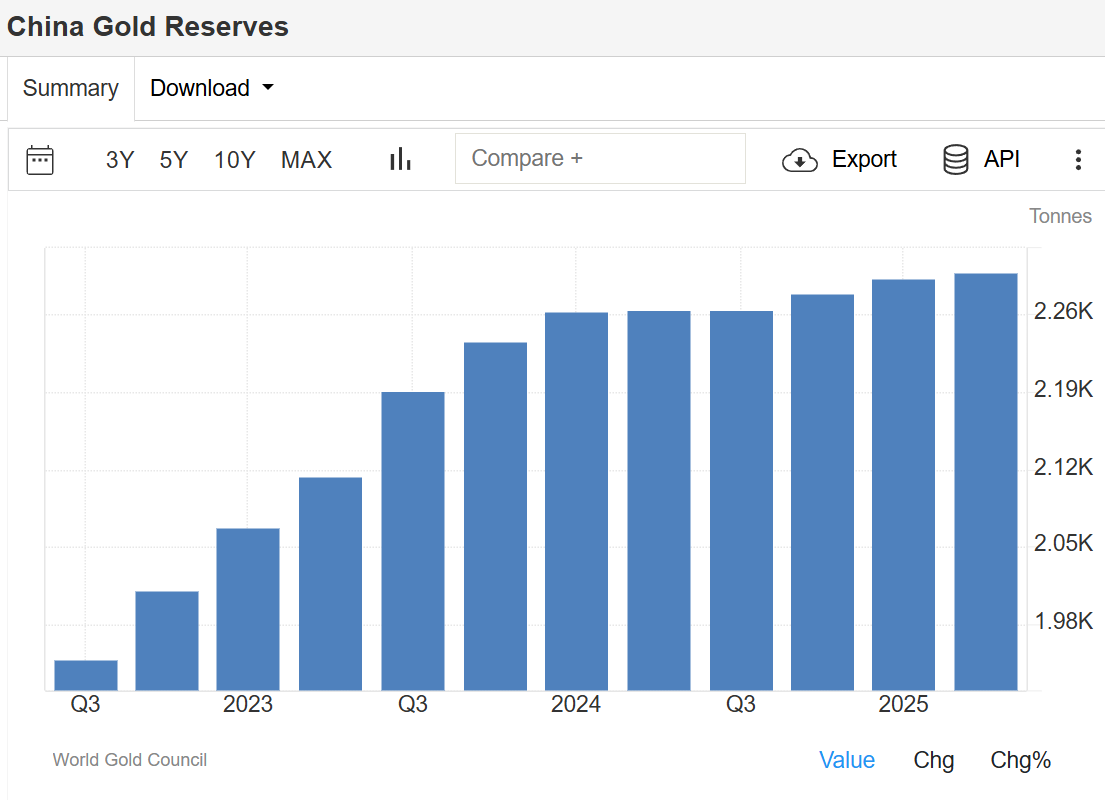

China a cumpărat pentru a zecea lună consecutiv, depășind 2.300 tone în rezerve (deși asta e doar 7% din rezervele lor totale – deci au spațiu enorm de creștere).

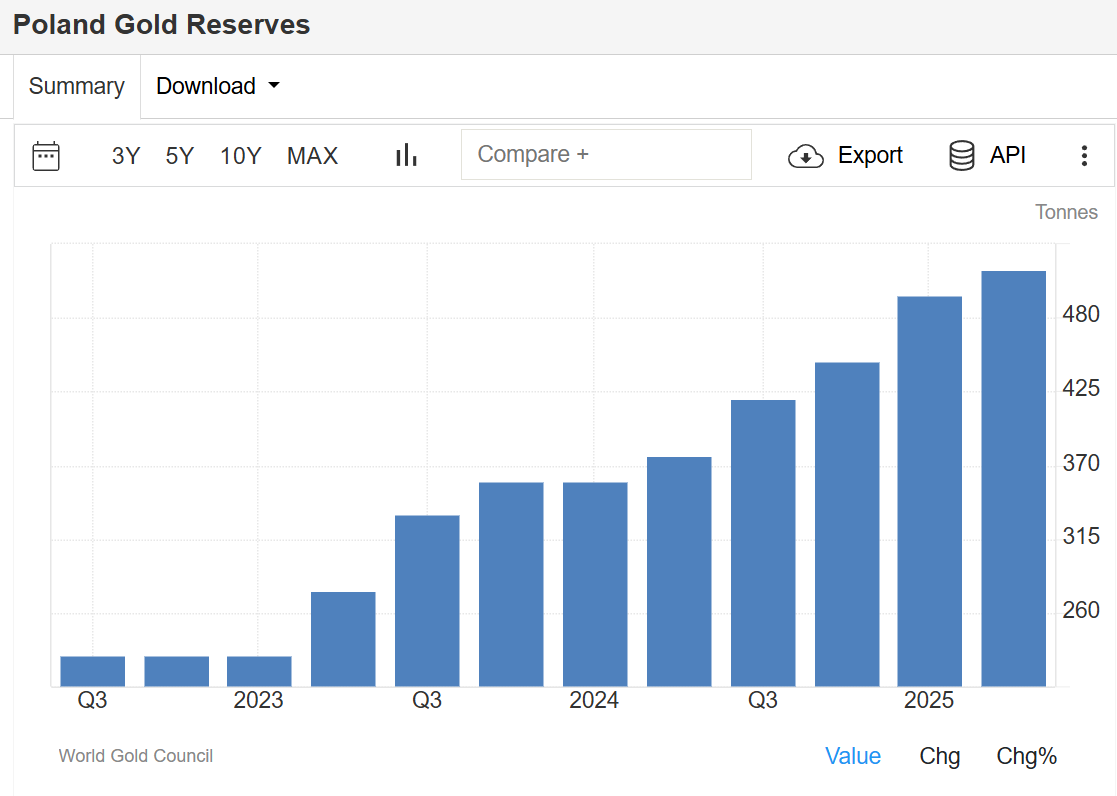

Polonia și-a ridicat ținta de aur în rezerve de la 20% la 30% și a devenit cel mai mare cumpărător din 2025, cu 67 tone achiziționate doar de la începutul anului.

Bulgaria – Bulgaria! – a avut cea mai mare creștere lunară din 1997. Cehia își propune să ajungă la 100 tone până în 2028.

Întrebarea evidentă: de ce cumpără la preț maxim?

Pentru că nu cumpără pentru profit pe termen scurt. Cumpără pentru protecție structurală pe termen lung. Cumpără pentru că văd ceea ce piețele private încă ezită să recunoască public: sistemul monetar global bazat pe dominația dolarului american traversează o criză de încredere lentă, dar ireversibilă.

Goldman Sachs estimează că băncile centrale vor cumpăra în medie 80 de tone în 2025 și 70 tone în 2026. Și nu vorbim de țări mici – vorbim de puteri economice care își diversifică strategic rezervele. China, Turcia, țările din Asia Centrală. Toate reduc dependența de dolar.

Asta nu mai e teorie conspirativă despre „de-dolarizare” – e politică oficială, declarată public.

Piesa 3: Peter Schiff și „capcana” Fed-ului

Și aici intră Peter Schiff – economistul pe care multă lume îl consideră un pesimist profesionist, dar care de data asta pare să fi prins esența problemei mai bine decât optimiștii de pe Wall Street.

Schiff a scris recent: „Prețul aurului a stabilit un nou record, depășind 3.975 de dolari. Mai sunt mai puțin de 25 de dolari până la 4.000. Acest fapt este un semn că politica actuală a guvernului federal al SUA este greșită.„

Soluția lui? Fed-ul ar trebui să majoreze rata dobânzii și să anunțe creșteri suplimentare. Altfel, aurul va continua să crească exponențial.

Dar iată partea interesantă: Schiff știe foarte bine că Fed-ul nu va face asta. Nu poate. Pentru că, în cuvintele lui: „Guvernul federal a căzut în capcană. Va trebui să crească rata dobânzii și să distrugă astfel sistemul de credit și moneda [dolarul].„

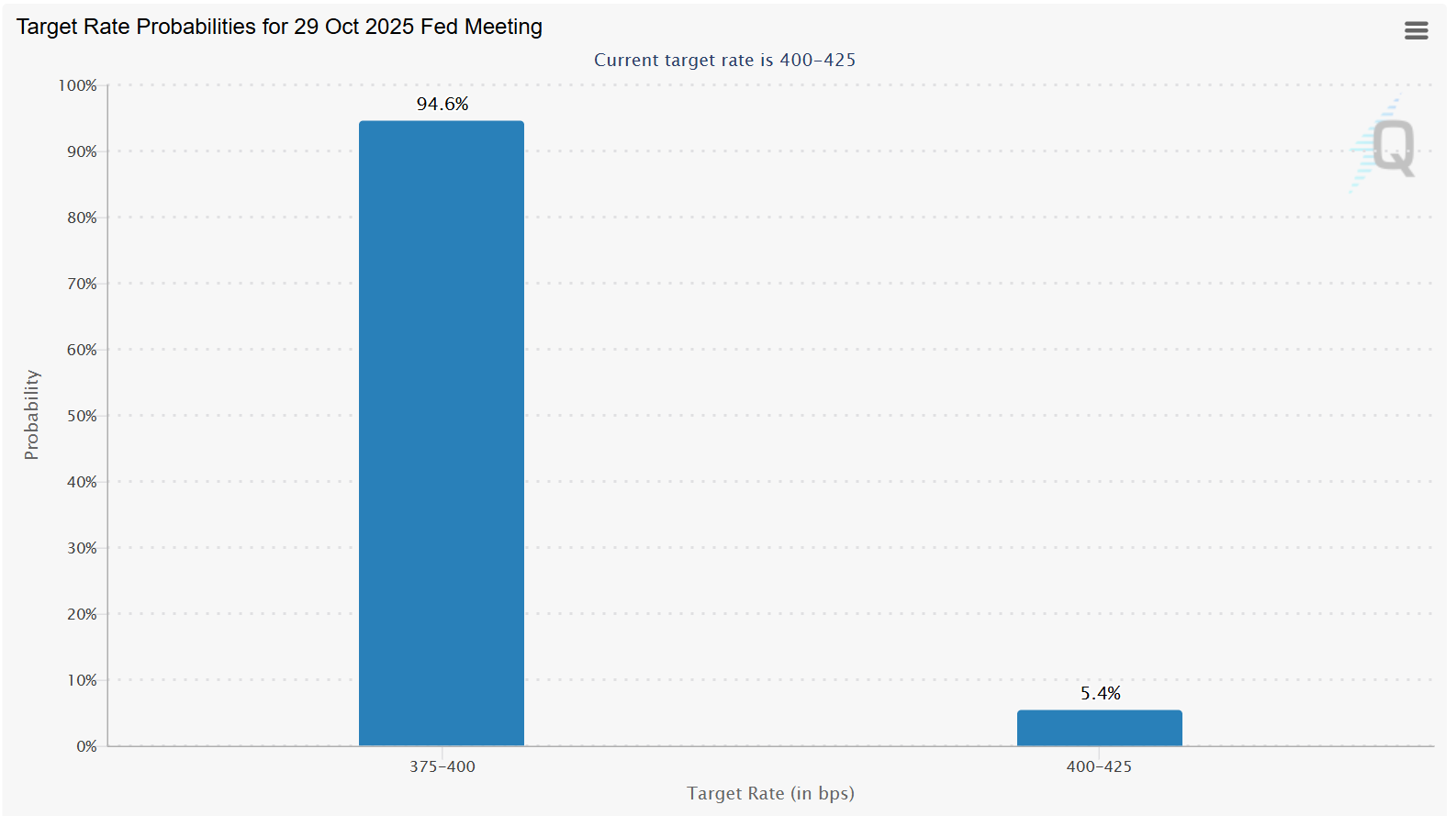

Piața se așteaptă la o reducere a dobânzii la sfârșitul lui octombrie – de la 4% la 3,75%. Probabilitatea acestei reduceri? Aproape 100%, conform CME Fedwatch.

Haideți să descompunem dilema Fed-ului.

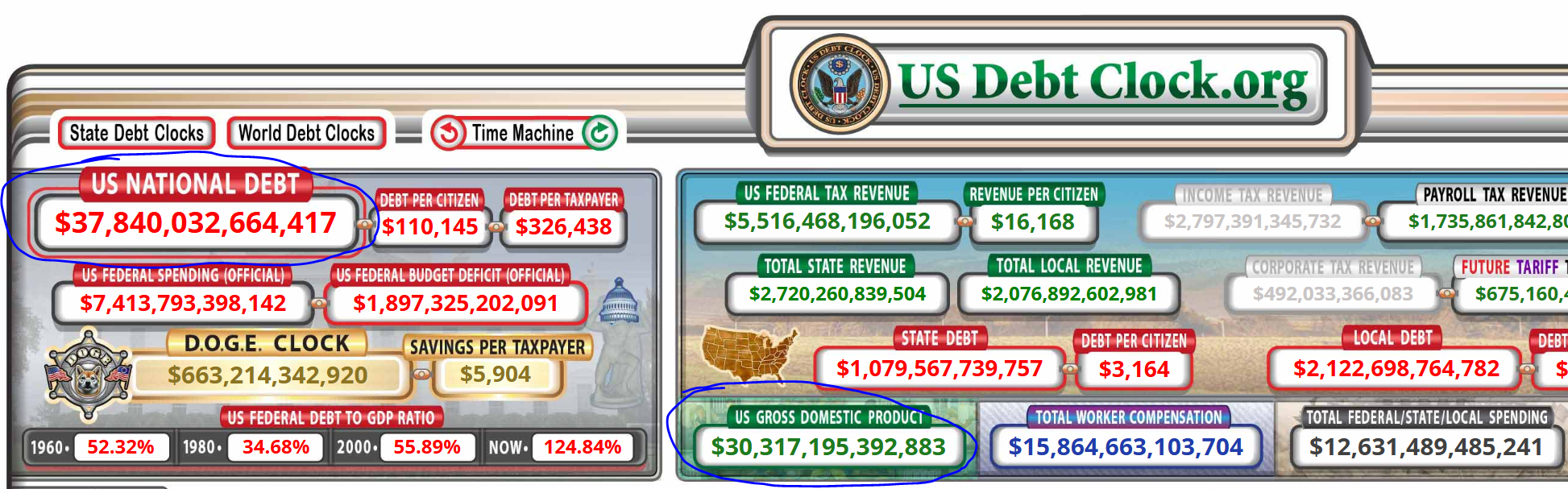

Datoria publică a guvernului federal american a depășit recent, la data de 2 octombrie 2025, pragul de 37 de trilioane de dolari.

Acum, problema cu datoriile uriașe e simplă: trebuie să plătești dobândă la ele. Și când rata dobânzii crește, costul deservirii datoriei explodează.

Scenariul 1: Fed majorează ratele pentru a opri inflația și a susține dolarul

Sună responsabil, nu? Exact ce ar face o bancă centrală prudentă.

Dar iată consecințele:

- Costul dobânzii la datoria guvernamentală devine astronomică. La o datorie de 37 trilioane, fiecare procent în plus la dobândă înseamnă 350 miliarde dolari pe an în costuri suplimentare de dobândă.

- Sistemul de credit american – construit pe decenii de dobânzi scăzute și „bani ieftini” – se prăbușește. Companiile care s-au îndatorat masiv la dobânzi mici nu mai pot deservi datoriile. Piața imobiliară se blochează. Consumul scade dramatic.

- Șomajul crește, economia intră în recesiune severă (poate chiar depresiune), iar presiunea politică devine insuportabilă.

Scenariul 2: Fed reduce ratele (sau le menține scăzute) pentru a salva sistemul de credit

Asta e scenariul actual – și exact ceea ce piața anticipează cu aproape 100% probabilitate pentru ședința din 29 octombrie (reducere de la 4% la 3,75%).

Dar iată consecințele:

- Fed semnalează pieței că salvarea sistemului de credit e mai importantă decât protejarea puterii de cumpărare a dolarului.

- Inflația persistă sau chiar accelerează pe termen lung, pentru că banii rămân ieftini și continuă să se tipărească pentru a susține cheltuielile guvernamentale.

- Dolarul se devalorizează constant față de active reale (aur, proprietăți, acțiuni, materii prime).

- Investitorii interni și externi pierd încrederea în capacitatea SUA de a gestiona finanțele responsabil și caută alternative – adică exact de-dolarizarea despre care am vorbit în capitolul anterior.

Deci iată capcana: Fed nu poate crește dobânzile fără a distruge economia și sistemul de credit. Dar nu poate nici reduce/menține dobânzile scăzute fără a devaloriza moneda și a pierde credibilitatea pe termen lung.

Alegerea e între două rele. Și Fed-ul a ales deja: va sacrifica moneda pentru a salva sistemul de credit, pentru că alternativa – prăbușirea imediată a creditului – e inacceptabilă politic și social.

Piața nu așteaptă să vadă ce face Fed-ul. Piața știe ce va face Fed-ul.

Cum știe? Pentru că Fed-ul nu are de ales. Este logic si evident.

Cum se potrivesc piesele puzzle-ului

Acum să facem legătura:

Australia observă că economia globală se pregătește pentru creștere slabă și incertitudine – cererea de resurse industriale scade, dar cererea de active sigure (aur) explodează.

Băncile centrale din întreaga lume cumpără aur la prețuri record pentru că nu mai au încredere în stabilitatea pe termen lung a sistemului bazat pe dolar și vor protecție strategică.

Peter Schiff (și piața, de altfel) observă că Fed-ul e prins într-o capcană de la care nu poate scăpa fără să sacrifice fie creditul, fie moneda – și alegerea e deja făcută în favoarea creditului, ceea ce înseamnă devalorizare monetară.

Toate trei piesele arată spre aceeași concluzie: aurul nu crește pentru că „există inflație” sau „e criză.” Aurul crește pentru că sistemul monetar global trece printr-o criză structurală de încredere, iar alternativele la dolar sunt căutate activ de către cei mai mari jucători din lume.

Și asta, prieteni, nu e un semn. E un verdict.

Dar verdict despre ce, mai exact? Și ce implicații are asta pentru economia reală, pentru politica monetară, și pentru portofoliul vostru?

Hai să săpăm mai adânc.

CAPITOLUL 2: De-dolarizarea nu mai e teorie – e politică oficială

Să vorbim despre elefantul din cameră pe care toată lumea îl vede, dar pe care puțini îl numesc pe nume.

Când am fost copii, ne-au învățat că dolarul american e „moneda globală” – că petrolul se vinde în dolari, că comerțul internațional se face în dolari, că rezervele mondiale sunt ținute în dolari. Era un adevăr atât de evident încât părea o lege a naturii, ca gravitația sau faptul că pizza rece de dimineață e mai bună decât pizza caldă de seară.

Dar legile economice, spre deosebire de cele ale fizicii, se schimbă când suficientă lume decide că nu mai funcționează în favoarea lor.

Haideți să privim cifrele reale, fără filtre diplomatice:

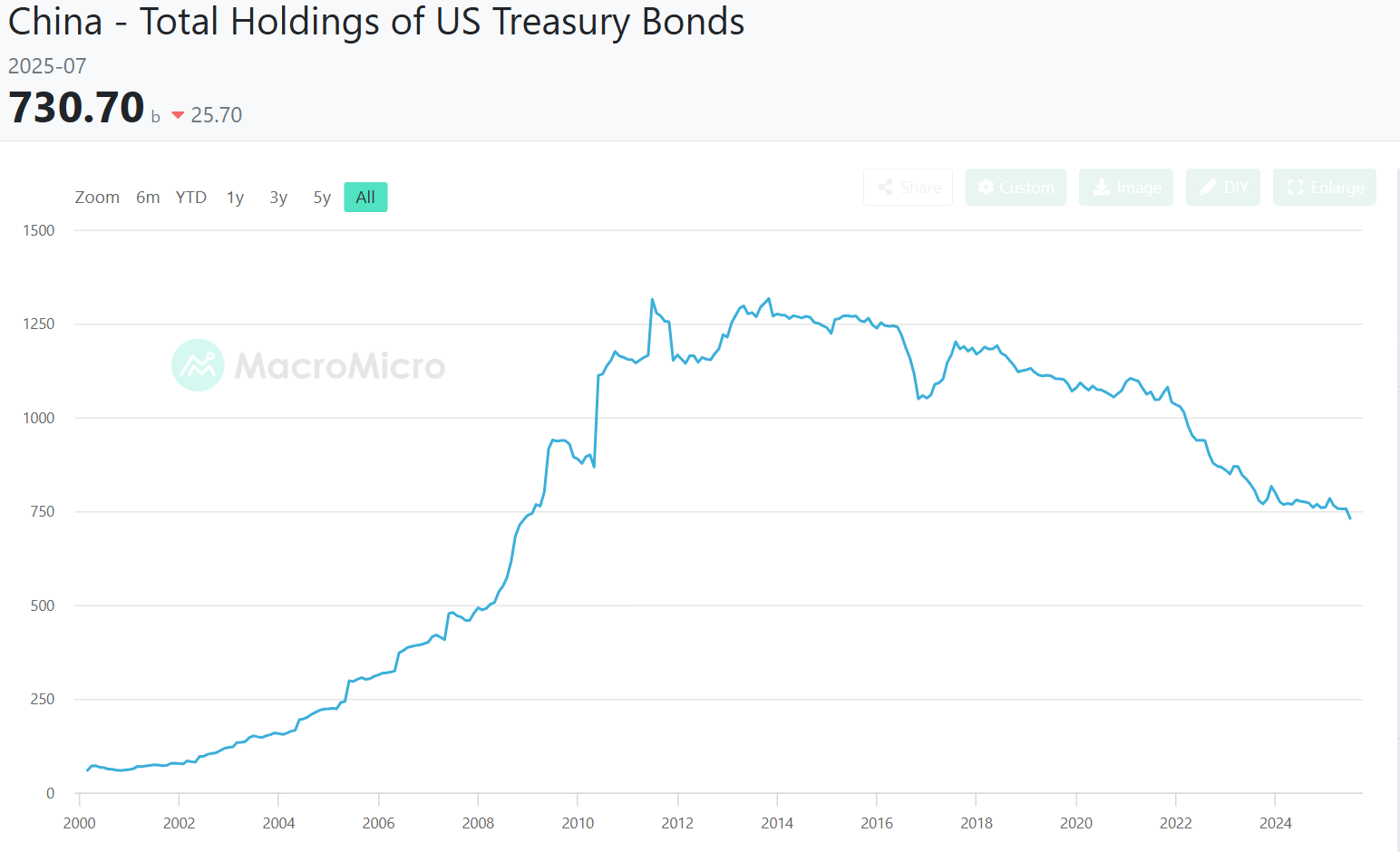

China – a doua economie a lumii – cumpără aur pentru a zecea lună consecutivă. Au peste 2.300 tone în rezerve. Dar iată partea interesantă: aurul reprezintă doar 7% din rezervele lor internaționale. Restul? Predominant dolari și active denominate în dolari (obligațiuni US Treasury).

Acum gândiți-vă logic: dacă ai fi China, cu o economie de trilioane de dolari, în competiție directă (și adesea ostilă) cu SUA, ai vrea ca 93% din rezervele tale strategice să fie în moneda adversarului tău economic?

Evident că nu. Și de aceea China cumpără aur (și renunță la obligațiunile americane) metodic, lună de lună, fără să se grăbească (pentru a nu provoca panică pe piețe), dar fără să se oprească. Obiectivul pe termen lung e clar: diversificare masivă departe de dolar.

Kazahstanul – 32 tone adăugate de la începutul anului, a șasea lună consecutivă de achiziții. O țară bogată în resurse naturale care are relații strânse cu Rusia și China și care vede foarte clar cum sancțiunile occidentale pot îngheta activele denominate în dolari peste noapte (cum s-a întâmplat cu Rusia). Lecția învățată: aurul nu poate fi „înghețat” de SWIFT sau de Trezoreria SUA.

Polonia – 67 tone cumpărate în 2025, devenind cel mai mare cumpărător al anului. Și-a ridicat ținta de la 20% la 30% din rezerve. Polonia, membru NATO și UE, nu e o țară „anti-occidentală.” Dar nici Polonia nu e naivă: au văzut cum economia germană – motorul Europei – se bâlbâie, cum energia devine o armă geopolitică, și cum instabilitatea politică din Franța (demisia lui Lecornu la ore după anunțarea cabinetului) arată că nici „vestul stabil” nu mai e atât de stabil.

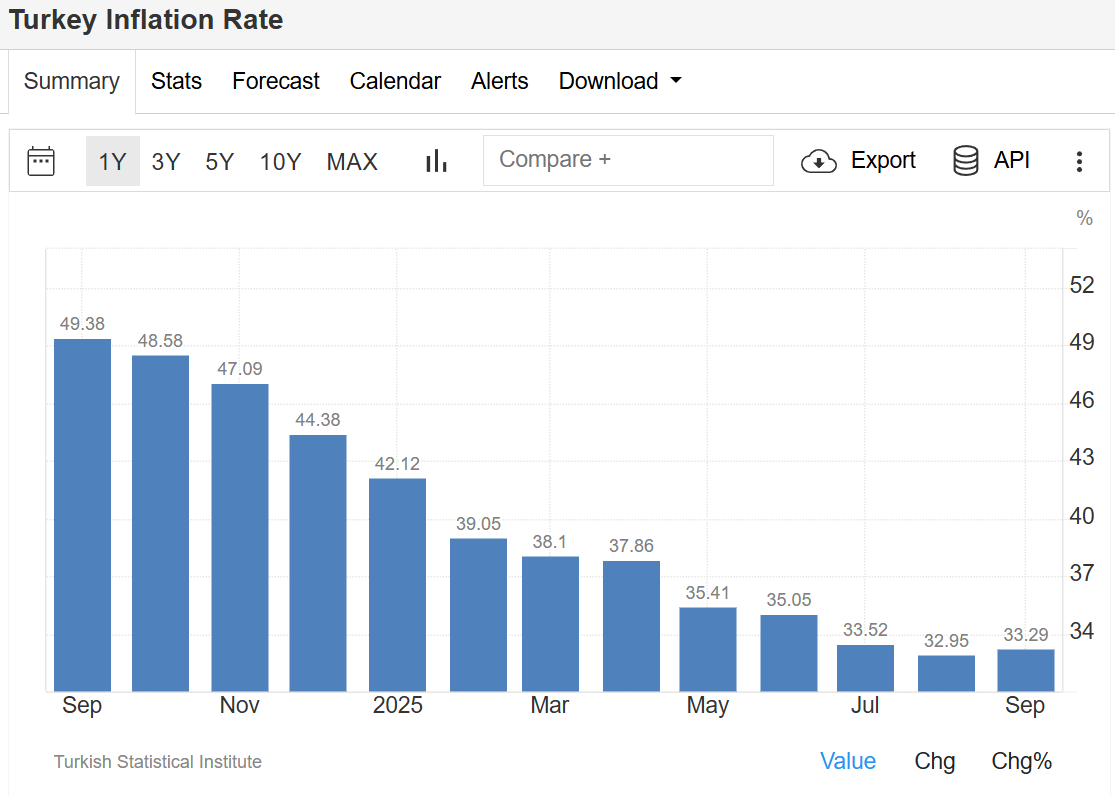

Turcia – 21 tone de la începutul anului. O țară care jonglează între NATO și interese proprii divergente, care a suferit crize valutare repetate, și care știe prea bine ce înseamnă să ai o monedă în care nimeni nu are încredere.

Pentru Turcia, aurul nu e un lux – e o necesitate existențială.

Acum, aici devine crucial să înțelegem: aceste bănci centrale nu cumpără aur pentru că speculează că va crește. Cumpără la prețuri de 3.900-4.000 USD/uncie – maxime istorice absolute.

Orice investitor cu doi bani judecată te-ar întreba: „De ce naiba cumperi la vârf?”

Răspunsul e simplu și înfricoșător în același timp: pentru că nu mai există alternativă credibilă pe termen lung.

Gândiți-vă la opțiuni:

- Dolari (USD)? Supuși la inflație controlată strategic de Fed pentru a reduce povara datoriei americane uriașe.

Plus riscul de sancțiuni și înghețare a activelor dacă te contrazici politic cu Washington.

- Euro (EUR)? Germania e în recesiune tehnică, Franța trece prin a treia criză politică majoră în doi ani, iar zona euro rămâne o construcție fragilă din punct de vedere fiscal (țări bogate vs. țări îndatorate masiv, fără mecanism real de redistribuire).

- Yen japonez (JPY)? Japonia tocmai a ales un premier (Sanae Takaichi) care susține cheltuieli fiscale masive și se opune creșterii ratelor dobânzii. Adică exact rețeta pentru devalorizare monetară prelungită. Piața obligațiunilor japoneze deja arată semne de stres.

- Yuan chinezesc (CNY)? Controlat strict de guvernul comunist, neconvertibil liber, și supus la manipulare politică directă. Nici măcar China nu are încredere suficientă în propria monedă ca să o promoveze ca rezervă globală principală.

Deci ce rămâne? Aurul.

Nu plătește dobândă, e adevărat. Dar nici nu poate fi imprimat la infinit, nu poate fi înghețat prin sancțiuni, nu depinde de stabilitatea politică a unei singure țări, și – cel mai important – are 5.000 de ani de istorie ca rezervă de valoare.

Și aici intră evenimentele recente care accelerează dramatic această tendință.

SUA – guvernul federal intră în a doua săptămână de shutdown consecutiv. Congresul nu se poate pune de acord asupra finanțării de bază. Chiar și cu eforturile de mediere ale președintelui Trump, impasul politic persistă. Casa Albă avertizează că de data asta „ar putea fi diferit” – adică ar putea avea impact economic real, nu doar optica proastă obișnuită.

Deși nu voi detalia fenomenul «Shutdown» al SUA, istoria și consecințele sale — subiecte pe care le-am abordat pe larg în editorialul de săptămâna trecută — este crucial să îl includem în ecuație.

Dar iată ce nu spun politicineii americani cu voce tare (dar ce piața înțelege foarte bine): suspendările guvernului repetate, disfuncționalitatea politică cronică, și incapacitatea de a adopta bugete responsabile nu sunt accidente. Sunt simptome ale unei boli mai profunde.

Boala aia se numește insolvență fiscală mascată.

SUA nu mai poate funcționa fără a împrumuta masiv și constant. Orice încercare de a reduce cheltuielile provoacă criză politică. Orice încercare de a crește taxele e sinucidere electorală. Singura cale de ieșire e să continui să împrumuți și să tipărești bani, sperând că economia va crește suficient de repede încât să depășească datoria.

Dar nu o face. Datoria crește mai repede decât economia. Și toată lumea – de la băncile centrale până la investitorii privați – vede asta.

De aceea suspendarea guvernului nu sperie piața aurului – o confirmă. E dovada vie că sistemul politic american nu mai poate lua decizii fiscale responsabile chiar dacă ar vrea.

Nu poți avea simultan:

- Datorie guvernamentală enormă și în creștere

- Dobânzi scăzute pentru a susține creditarea

- Cheltuieli guvernamentale în creștere (demografică, militară, socială)

- Venituri fiscale stagnante sau în scădere

- Monedă stabilă și credibilă pe termen lung

Pur și simplu nu se poate. Una dintre variabile trebuie să cedeze. Nu va fi o prăbușire spectaculoasă peste noapte. Va fi o eroziune lentă, constantă, aproape imperceptibilă pentru investitorul retail care se uită doar la inflația CPI (care e oricum manipulată să pară mai mică decât e în realitate).

Franța – premierul Sébastien Lecornu demisionează la doar câteva ore după ce și-a anunțat cabinetul în weekend. A treia criză politică majoră într-un interval scurt. Franța, a doua economie a zonei euro, nu poate forma un guvern stabil.

Japonia – alegerea lui Takaichi semnalează o revenire la politici fiscale ultra-relaxate și opoziție față de normalizarea monetară. Piața obligațiunilor japoneze deja dă semne de nerăbdare, iar întrebarea „cum va finanța Japonia aceste cheltuieli?” rămâne fără răspuns convingător.

Ce mesaj transmit aceste crize către băncile centrale din întreaga lume?

Că puterile economice occidentale – SUA, Europa, Japonia – sunt prinse într-o spirală de disfuncționalitate politică care face imposibilă reforma fiscală sau monetară responsabilă. Că singura cale de ieșire pe care aceste guverne o văd e mai multă datorie și mai multă tiparniță – ceea ce înseamnă devalorizare monetară pe termen lung.

Și băncile centrale, mai ales cele din țările emergente care au suferit deja crize valutare, știu foarte bine unde duce această cale.

ETF-urile: când și investitorii privați prind trendul

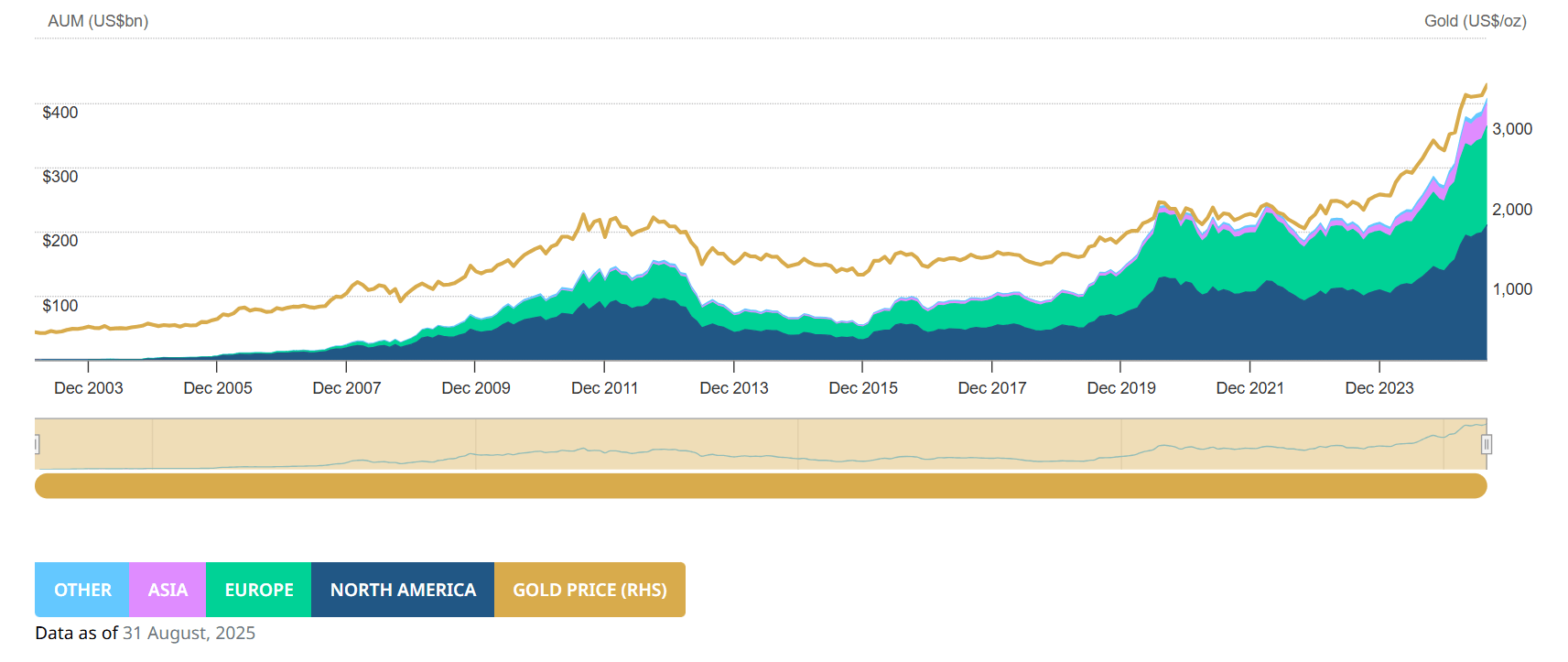

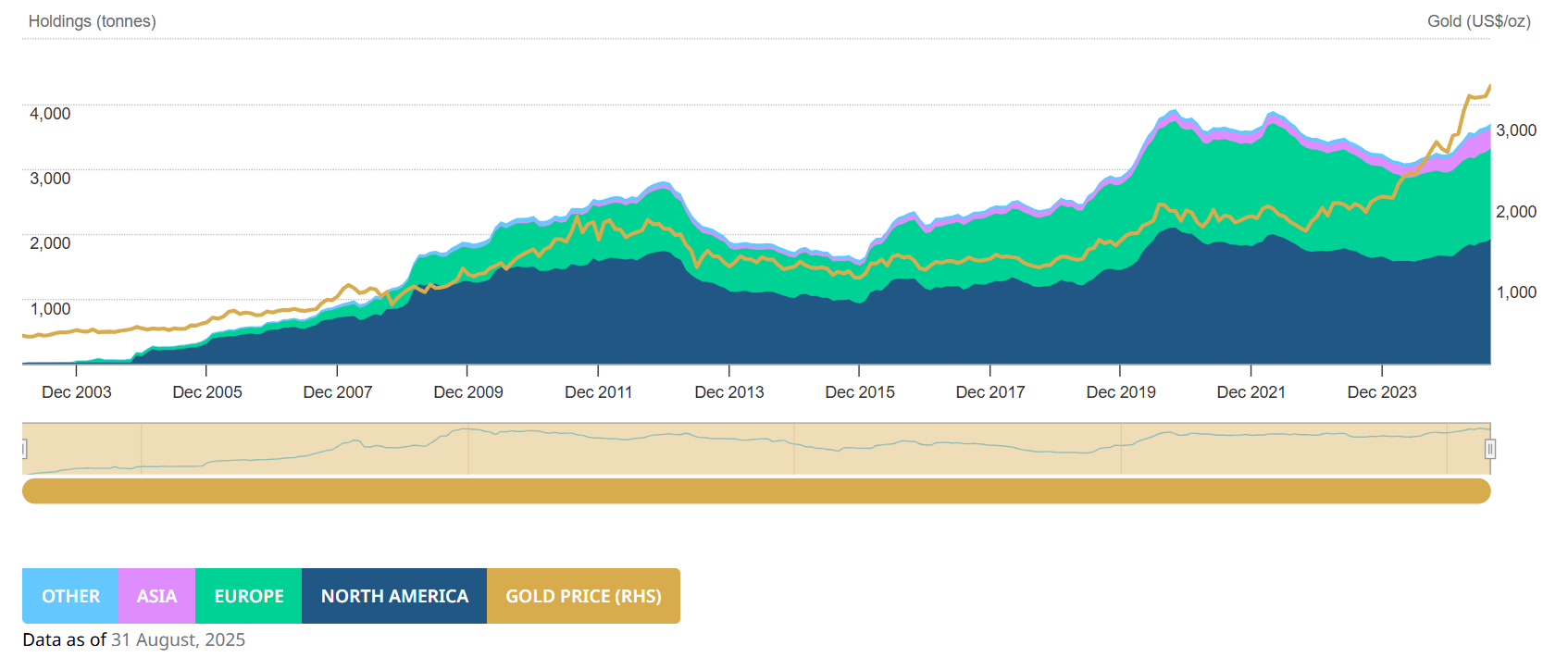

Dar nu sunt doar băncile centrale. În septembrie 2025, ETF-urile mondiale de aur au înregistrat o creștere record de 17,3 miliarde de dolari – echivalentul a 145,6 tone de aur fizic.

Asta e enorm. Pentru context: valoarea totală a aurului în fondurile mondiale a atins un nou maxim de 472,5 miliarde USD, corespunzând la 3.837,7 tone – aproape de recordul istoric din toamna 2020.

Ce înseamnă asta? Că investitorii privați, nu doar băncile centrale, încep să înțeleagă gravitatea situației.

Când vezi afluxuri record în ETF-uri în timp ce prețul e la maxime istorice, nu e FOMO (fear of missing out) clasic. E FOLO – fear of losing out on protection. E recunoașterea că într-o lume în care toate monedele majore sunt devalorizate simultan pentru a susține montane de datorii, singura protecție reală e să deții ceva care nu poate fi imprimat.

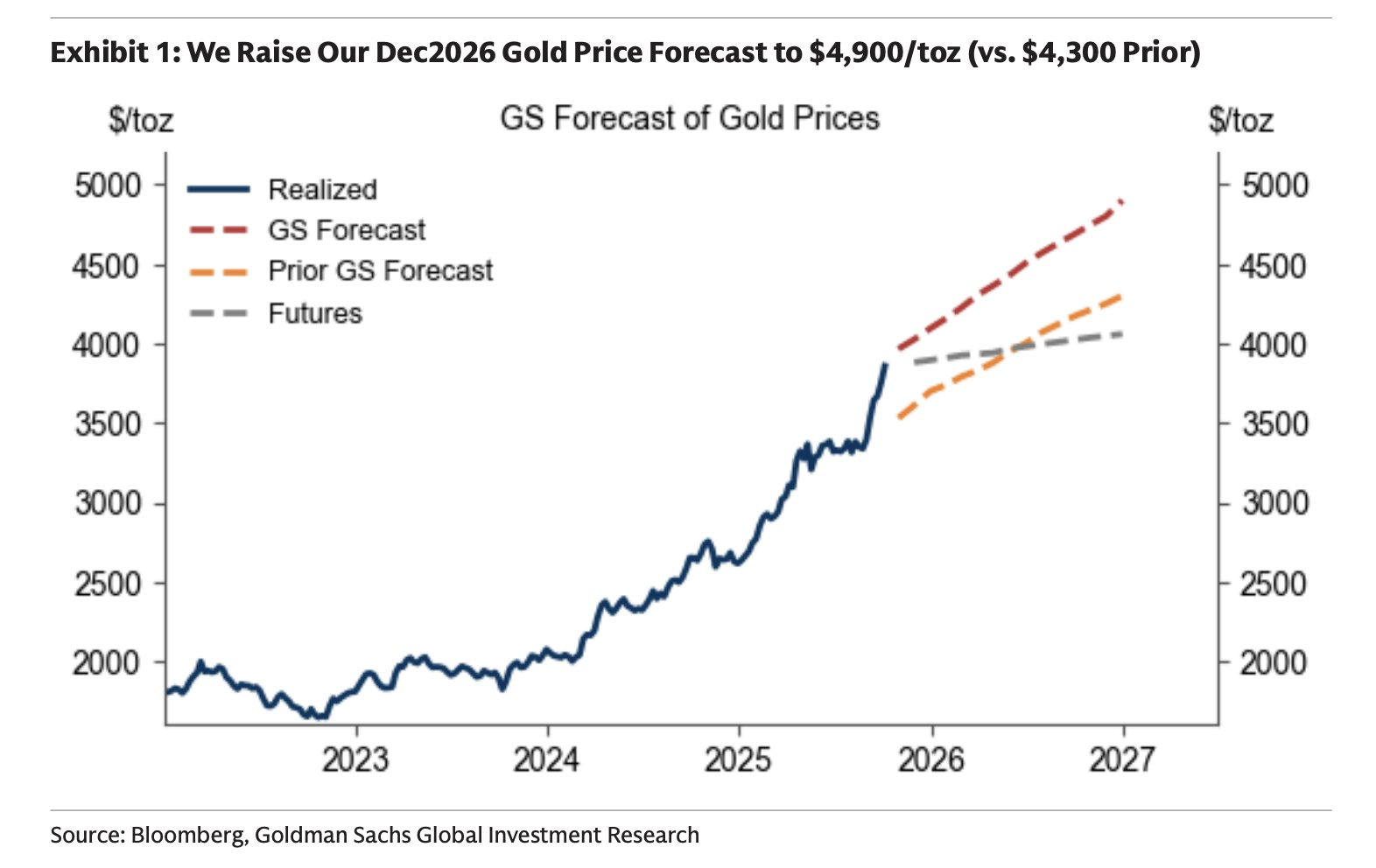

Goldman Sachs urcă ținta: de la optimism la realism

Și ca să confirmăm că nu vorbim despre teoria conspirației, ci despre realitate recunoscută chiar și de establishment-ul financiar: Goldman Sachs – nu un blog de doom-and-gloom, ci una dintre cele mai respectate instituții financiare din lume – a ridicat recent prognoza prețului aurului pentru decembrie 2026 de la 4.300 la 4.900 USD/uncie.

Motivația? Afluxul masiv către ETF-uri occidentale și achizițiile probabile continue din partea băncilor centrale.

Observați ce se întâmplă:

- Probabilitatea reducerii dobânzii în octombrie: 94% (conform CME Fedwatch)

- Prețul aurului: maxime istorice consecutive

- Cumpărări de aur de către bănci centrale: accelerare, nu încetinire

- Afluxuri în ETF-uri de aur: record absolut în septembrie

Toate astea se întâmplă înainte ca Fed să anunțe oficial reducerea. Pentru că piața nu reacționează la ce spune Fed-ul – reacționează la ce poate face Fed-ul având în vedere constrângerile structurale.

Asta înseamnă devalorizare monetară pe termen lung. Și aurul la 4.000 USD nu e o anomalie sau o bulă speculativă – e prețul corect pentru un activ care protejează împotriva acestei devalorizări inevitabile.

Ce faci cu informația asta

Teoria e frumoasă. Analiza e captivantă. Dar la final de zi, întrebarea care contează e una singură: „Și acum ce fac cu banii mei?”

Pentru că poți să înțelegi perfect de ce aurul crește, de ce băncile centrale cumpără masiv, și de ce Fed-ul e prins în capcană – dar dacă informația asta rămâne doar în cap fără să se traducă în acțiune inteligentă, e ca și cum ai ști că vine furtuna dar refuzi să-ți iei umbrelă.

Deci haideți să vorbim concret: ce faci cu portofoliul tău având în vedere tot ce am discutat până acum?

Primul lucru pe care vreau să-l clarific: nu vă spun să vindeți tot ce aveți și să cumpărați aur mâine dimineață.

Asta ar fi prostie. Chiar dacă toate semnele arată că aurul va continua să crească, piețele sunt volatile pe termen scurt. Prețul e la maxime istorice – o corecție de 5-10% poate veni oricând, declanșată de o declarație surprinzătoare a Fed-ului, de profit-taking masiv, sau pur și simplu de volatilitate tehnică.

Ceea ce vă spun e următorul lucru: aurul ar trebui să fie o componentă strategică de bază în portofoliul oricărui investitor care înțelege contextul actual, nu o poziție speculativă temporară.

Diferența e crucială:

- Poziție speculativă = Cumperi pentru că „prețul crește”, cu intenția de a vinde repede când simți că e vârful

- Alocare strategică = Cumperi pentru că înțelegi rolul aurului ca protecție împotriva devalorizării monetare pe termen lung, și menții poziția prin volatilitate

Gândiți-vă la aur ca la o asigurare. Nu cumperi asigurare de sănătate pentru că speculezi că vei avea un accident – o cumperi pentru că dacă vei avea un accident, vrei să fii protejat. Același principiu se aplică aurului în contextul actual: îl deții pentru că dacă (sau mai degrabă când) sistemul monetar intră în turbulențe serioase, vrei să ai protecție.

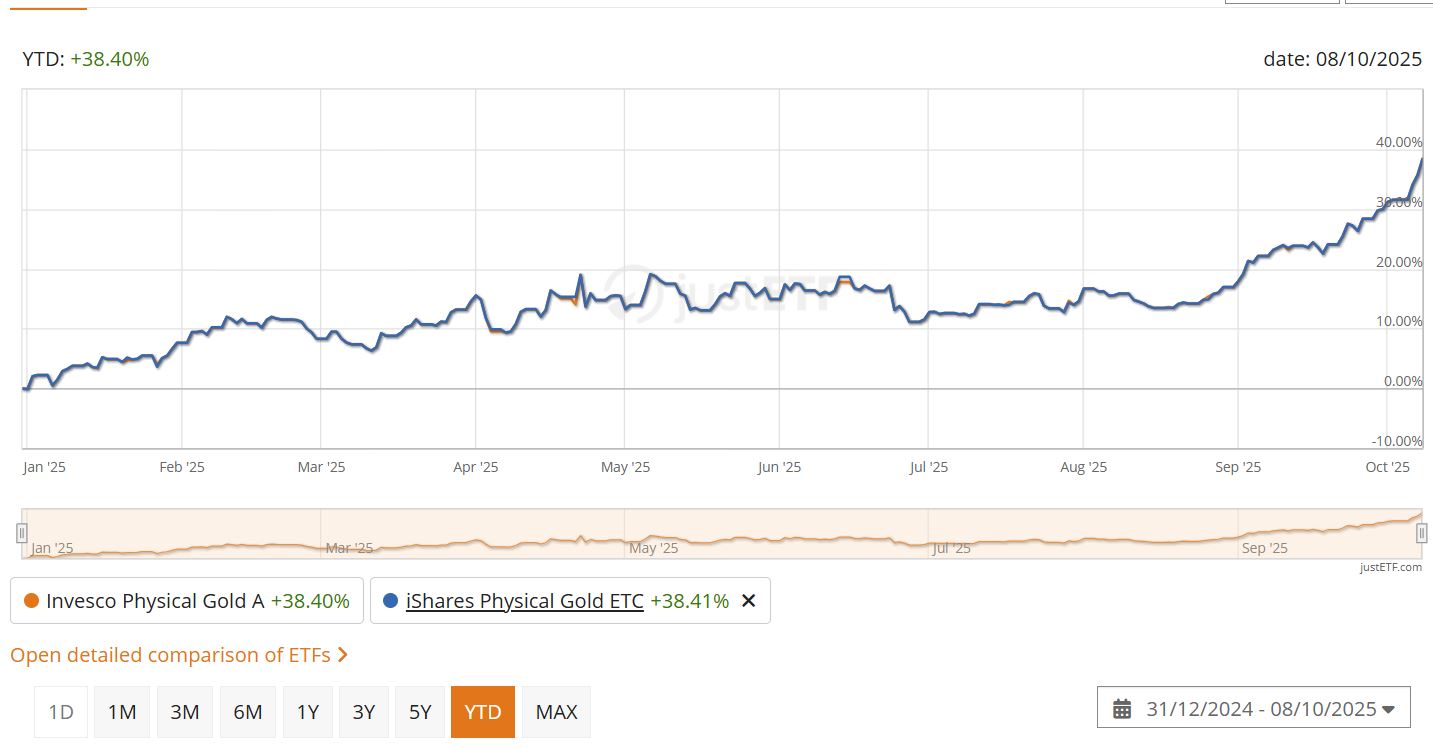

Cel mai simplu și accesibil mod de a avea expunere la aur: ETF-uri care dețin aur fizic, plus ETF-uri care urmăresc acțiunile companiilor de minerit.

- Exemple: iShares Physical Gold ETC, Invesco Physical Gold A, sau echivalente listate pe bursele locale

- Avantaje: Lichiditate mare, costuri mici, nu te complici cu depozitarea fizică

- Dezavantaje: Nu deții aurul efectiv (e în trust), există un mic risc de contrapartidă

Ambele fonduri tranzacționate la bursă (ETF-uri) au înregistrat o creștere spectaculoasă, depășind pragul de 38% de la începutul anului.

ETF-uri care urmăresc acțiunile companiilor de minerit, aici devine interesant. La un preț de 4.000 USD/uncie, companiile de minerit de aur cu costuri de producție (AISC – All-In Sustaining Cost) sub 1.500-1.800 USD/uncie înregistrează marje de profit istorice.

De exemplu: dacă o companie extrage aur la 1.600 USD/uncie și îl vinde la 4.000 USD/uncie, marja brută e de 2.400 USD/uncie. Asta se traduce în cash-flow masiv, dividende potențial crescânde, și capacitate de reinvestiție în explorare.

Acțiuni de considerat (nu recomandări de cumpărare, ci exemple de cercetare):

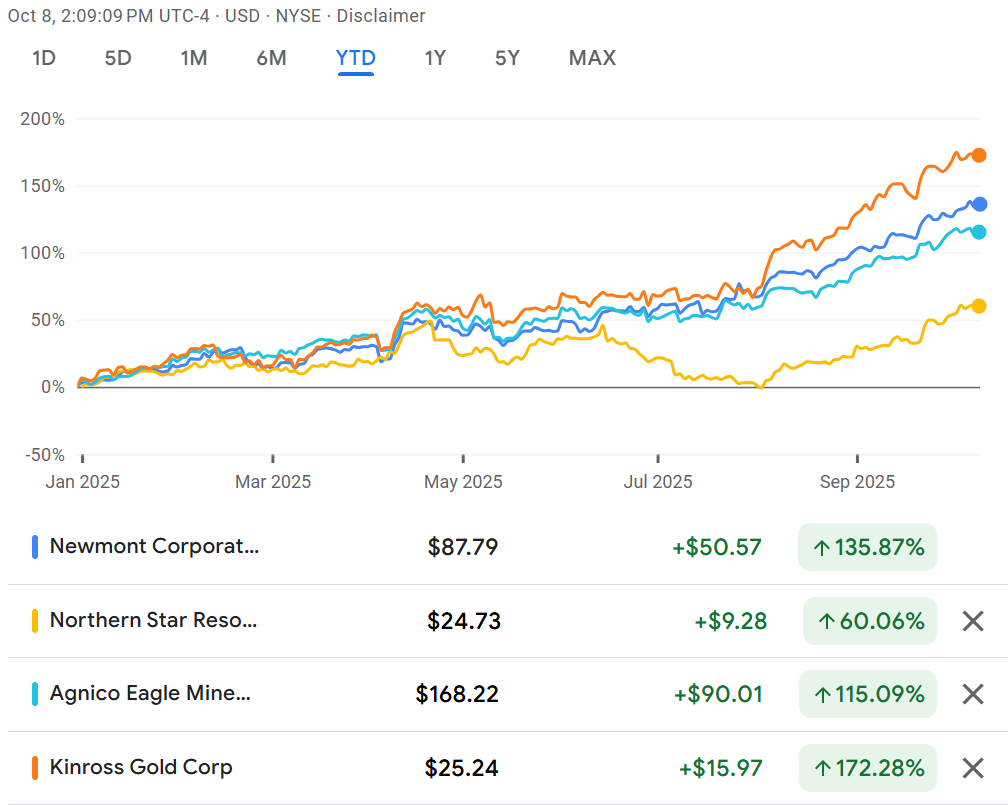

- Companii mari, stabile: Newmont, Northern Star Resources

- Producători mid-cap: Agnico Eagle, Kinross Gold

- ETF-uri pe mineri: iShares Gold Producers UCITS ETF, VanEck Gold Miners UCITS ETF – dacă nu știi să alegi individual

Atenție: Acțiunile minerilor sunt mult mai volatile decât aurul fizic. Pot oferi leverage (dacă aurul crește 10%, acțiunile minerilor pot crește 15-25%), dar și invers la corecții.

Argintul – „Aurul săracului” cu potențial de leverage mai mare

Argintul e adesea corelat cu aurul, dar cu volatilitate și potențial de câștig mai mare.

Raportul aur-argint istoric e în jur de 60-70:1. Dacă în momentul ăsta e peste 80:1, argintul ar putea fi subevaluat relativ.

Instrumente: ETF-uri pe argint fizic (SLV), sau acțiuni ale minerilor care produc predominant argint.

Modalitatea de intrare: Dollar-Cost Averaging (DCA) – împarte suma pe care vrei să o investești în tranșe, și cumpără eșalonat pe parcursul la mai multe luni. De ce? Pentru că prețul e la maxime istorice și volatilitatea e ridicată. Dacă vine o corecție de 5-8%, vei cumpăra și la prețuri mai mici. Dacă nu vine, tot ai cumpărat – doar că nu la cel mai prost moment posibil.

Ce NU trebuie să faci – lista greșelilor clasice

- Să cumperi TOTUL dintr-o dată la prețul de vârf

- Să folosești leverage/margin pentru a cumpăra aur

- Să încerci să „trade- uiești” aurul pe termen scurt

Lasă asta profesioniștilor. Pentru investitorul retail, aurul e o poziție strategică pe termen lung, nu un vehicul de trading zilnic.

- Să ignori complet celelalte clase de active

Chiar dacă aurul e acum o componentă strategică esențială, portofoliile bine diversificate rămân mai reziliente decât portofoliile concentrate. Nu pune 80% din avere în aur doar pentru că ai citit un editorial convingător. Păstrează și acțiuni (mai ales tech și energie), obligațiuni (selectiv), imobiliare, cash pentru oportunități.

Monitorizarea poziției – ce indicatori să urmărești

Odată ce ai construit expunerea, nu te mai uita obsesiv la preț în fiecare zi. Dar monitorizează următorii indicatori trimestrial:

- Achizițiile lunare ale băncilor centrale (publicate de World Gold Council)

- Dacă scad brusc sau se opresc, e un semn de atenție. Deocamdată trendul e solid ascendent.

- Fluxurile în ETF-uri pe aur (date publice, poți găsi pe site-urile ETF-urilor)

- Intrări masive = sentiment bullish continuu

- Ieșiri masive = posibilă schimbare de sentiment

- Ratele dobânzii reale (rata nominală Fed minus inflația)

- Dacă ratele reale devin pozitive și sustenabile, aurul poate suferi temporar

- Cât timp rămân negative sau zero, aurul e susținut

- Raportul aur/S&P 500

- Când aurul crește mai repede decât acțiunile, e semn de risk-off și căutare de protecție

- Când S&P 500 e mai performant ca aurul semnificativ, poate fi momentul unei re-echilibrări

- DXY (Dollar Index)

- Corelație inversă cu aurul: dolar mai slab = aur mai puternic (de obicei)

Argumente contrare: o analiză critică a ipotezei

Pentru că vreau să fiu onest intelectual, iată scenariile în care teza mea despre aur s-ar putea dovedi greșită:

- Fed-ul surprinde piața cu o înăsprire dramatică

Dacă Jerome Powell decide brusc că inflația e mai periculoasă decât criza creditului și majorează agresiv ratele (și le menține ridicate timp de ani), dolarul s-ar întări dramatic și aurul ar suferi.

Probabilitate subiectivă: 15%. Posibil, dar improbabil datorită constrângerilor deja discutate.

- Rezolvare miraculoasă a disfuncțiilor politice

Dacă SUA, Europa și Japonia reușesc brusc reforme fiscale responsabile, reduceri de cheltuieli, și creștere economică sustenabilă fără tiparniță, încrederea în monedele fiat s-ar restabili.

Probabilitate subiectivă: 5%. Ar fi minunat, dar nimic din ce vedem acum nu indică această direcție.

- Inovație tehnologică disruptivă care creează boom economic

Un boom economic masiv (AI, fuziune nucleară, ceva imprevizibil) ar putea genera creștere suficientă încât să depășească datoria și să restabilească echilibrul fiscal.

Probabilitate subiectivă: 20-25%. Posibil pe termen lung (10-20 ani), mai puțin probabil pe termen mediu (2-5 ani).

- Descoperiri masive de aur care inundă piața

Teoretic, dacă s-ar descoperi depozite uriașe de aur ușor accesibile, oferta ar crește dramatic și prețul ar scădea.

Probabilitate subiectivă: <5%. Producția de aur crește doar marginal an de an (1-2%), și nu există indicii de descoperiri game-changing.

Concluzia finală: nu e despre aur, e despre înțelegere

Vreau să închei cu ceva esențial: scopul acestui editorial nu e să vă conving să cumpărați aur.

Scopul e să vă ajut să înțelegeți de ce aurul se comportă cum se comportă în contextul actual, ce semnalează prețul record despre sistemul monetar global, și cum puteți lua decizii informate pentru protejarea și creșterea patrimoniului vostru.

Dacă după ce ați citit asta decideți că nu vreți expunere la aur, e perfect valid – atâta timp cât decizia e informată, nu ignorantă. Poate aveți alte strategii de protecție (criptomonede, imobiliare, acțiuni de companii solide cu pricing power). Poate sunteți mai tineri și puteți suporta volatilitatea pe termen lung fără să aveți nevoie de „asigurare.”

Dar ce nu puteți face e să ignorați semnalele care vin din toate direcțiile.

Toate astea nu sunt „zgomot de piață.” Sunt piese ale unui puzzle care, odată asamblat, arată o imagine clară: sistemul monetar global traversează o transformare structurală, iar cei care înțeleg asta devreme au un avantaj semnificativ.

Aurul la 4.000 USD nu e vârful. E o etapă. Și fie că dețineți aur sau nu, înțelegerea de ce suntem aici vă va face un investitor mai bun, mai pregătit, și mai rezistent la șocurile care cu siguranță vor veni.

Pentru că, la urma urmei, educația financiară nu e despre a ști ce să cumperi – e despre a înțelege cum funcționează sistemul în care jucăm cu toții.

Faptul că ai parcurs analiza până la acest punct demonstrează că ești un cititor riguros, care apreciază profunzimea și care nu se limitează la titluri senzaționaliste sau la sfaturi superficiale. Vrei să înțelegi măduva problemei. Și asta te face exact genul de investitor care reușește pe termen lung.

Dar un singur editorial, oricât de detaliat, nu e suficient. Piețele se schimbă. Contextul evoluează. Ce e valid azi poate necesita ajustări mâine.

De aceea vreau să te invit să continui călătoria de educație financiară:

Profit Point a pregătit un workshop GRATUIT, structurat, care te ia de la fundamentele educației financiare până la strategii avansate de investiții. Nu e despre „get rich quick” – e despre a construi o înțelegere solidă care să te servească decenii.

Vrei să rămâi la curent cu ce se întâmplă în piețe, fără să pierzi ore întregi citind zeci de surse? Pastila Financiară îți livrează în fiecare zi analize clare, concise, și acționabile direct în inbox. Știri financiare complexe transformate într-un limbaj pe înțelesul tuturor.

Preferi să asculți în mașină, la sală, sau în timp ce faci treburi prin casă? Ai și versiunea audio a acestui proiect de analiză financiară. Același conținut de calitate, aceeași analiză profundă – doar într-un format care se potrivește stilului tău de viață activ.

Și pentru că educația financiară are multe fațete, ai la dispoziție și alte resurse care te pot ajuta să devii un investitor mai bun, mai informat, și mai pregătit:

Găsești sprijin și răspunsuri în comunitatea noastră – canal Telegram

👥 Vrei să vezi cum gândesc și alții ca tine? Intră aici – pagina facebook Bani în +

📱 TikTok 📸 Instagram 📘 Facebook

📥 Contactează-ne oricând la: comunicare@profit-point.eu

Un ultim gând înainte să pleci:

Lumea investițiilor e plină de zgomot. Toată lumea îți vinde ceva – un curs, o acțiune „sigură”, o „oportunitate de-o-viață.”

Eu nu-ți vând iluzii. Îți ofer claritate. Instrumente. Perspective.

Și cel mai important: îți ofer încrederea că poți lua decizii inteligente pentru viitorul tău financiar, bazate pe înțelegere, nu pe frică sau FOMO.

Deci ia ce ai învățat astăzi. Gândește-te. Cercetează. Și acționează – dar acționează informat.

Ne vedem în următorul editorial, pe youtube, sau în curs.

Până atunci, investește inteligent. 🎯

Alexandru Chirila

⚠️ AVERTISMENT DE RISC ȘI DECLINARE A RESPONSABILITĂȚII

Citește cu atenție înainte de a lua orice decizie de investiție.

Natura Conținutului

Acest editorial reprezintă o analiză personală și educațională realizată de Alexandru Chirila, având scopul de a oferi perspective informate asupra evenimentelor economice curente și a comportamentului piețelor financiare. Conținutul acestui material NU reprezintă:

- Sfaturi personalizate de investiții adaptate situației tale financiare specifice

- Recomandări de cumpărare sau vânzare a unor instrumente financiare specifice

- Consultanță financiară profesională certificată

- Garanții sau promisiuni privind performanța viitoare a oricăror active

Riscurile Investiționale

Investițiile în instrumente financiare, inclusiv aur, metale prețioase, acțiuni ale companiilor de minerit, ETF-uri și alte active menționate în acest editorial comportă riscuri semnificative, inclusiv:

- Riscul de pierdere a capitalului – Poți pierde parțial sau integral suma investită. Performanțele trecute nu garantează rezultate viitoare.

- Volatilitate ridicată – Prețurile metalelor prețioase și ale acțiunilor companiilor de minerit pot fluctua dramatic pe termen scurt, cu variații de +/- 10-30% în perioade scurte de timp.

- Risc valutar – Investițiile în instrumente denominate în valute străine (USD, EUR etc.) te expun la riscul fluctuațiilor cursului de schimb.

- Risc de lichiditate – Anumite investiții (aur fizic, acțiuni ale companiilor junior de explorare) pot fi dificil de lichidat rapid sau la prețul dorit.

- Risc de contrapartidă – ETF-urile și alte instrumente financiare depind de soliditatea instituțiilor emitente.

Recomandări Generale

Înainte de a investi:

- Consultă un consilier financiar certificat care să evalueze situația ta personală (toleranță la risc, orizont de timp, obiective financiare)

- Investește doar bani pe care îți permiți să-i pierzi fără a-ți afecta stabilitatea financiară

- Diversifică-ți portofoliul – nu concentra totul într-o singură clasă de active

- Educă-te continuu și înțelege complet instrumentele în care investești

- Nu folosi bani împrumutați (leverage/margin) pentru investiții speculative

Declinarea Responsabilității

Nici Alexandru Chirila, nici Profit Point, nici platformele afiliate nu pot fi considerate responsabile pentru:

- Decizii de investiție luate pe baza informațiilor din acest editorial

- Pierderi financiare rezultate din investiții efectuate

- Modificări ale condițiilor de piață survenite după publicarea acestui material

- Erori sau omisiuni neintenționate în analiza prezentată

Informațiile prezentate sunt corecte conform cunoștințelor autorului la data publicării (octombrie 2025), dar piețele financiare evoluează rapid și contextul se poate schimba.

Informații prețioase ca la Profit Point

Mulțumesc