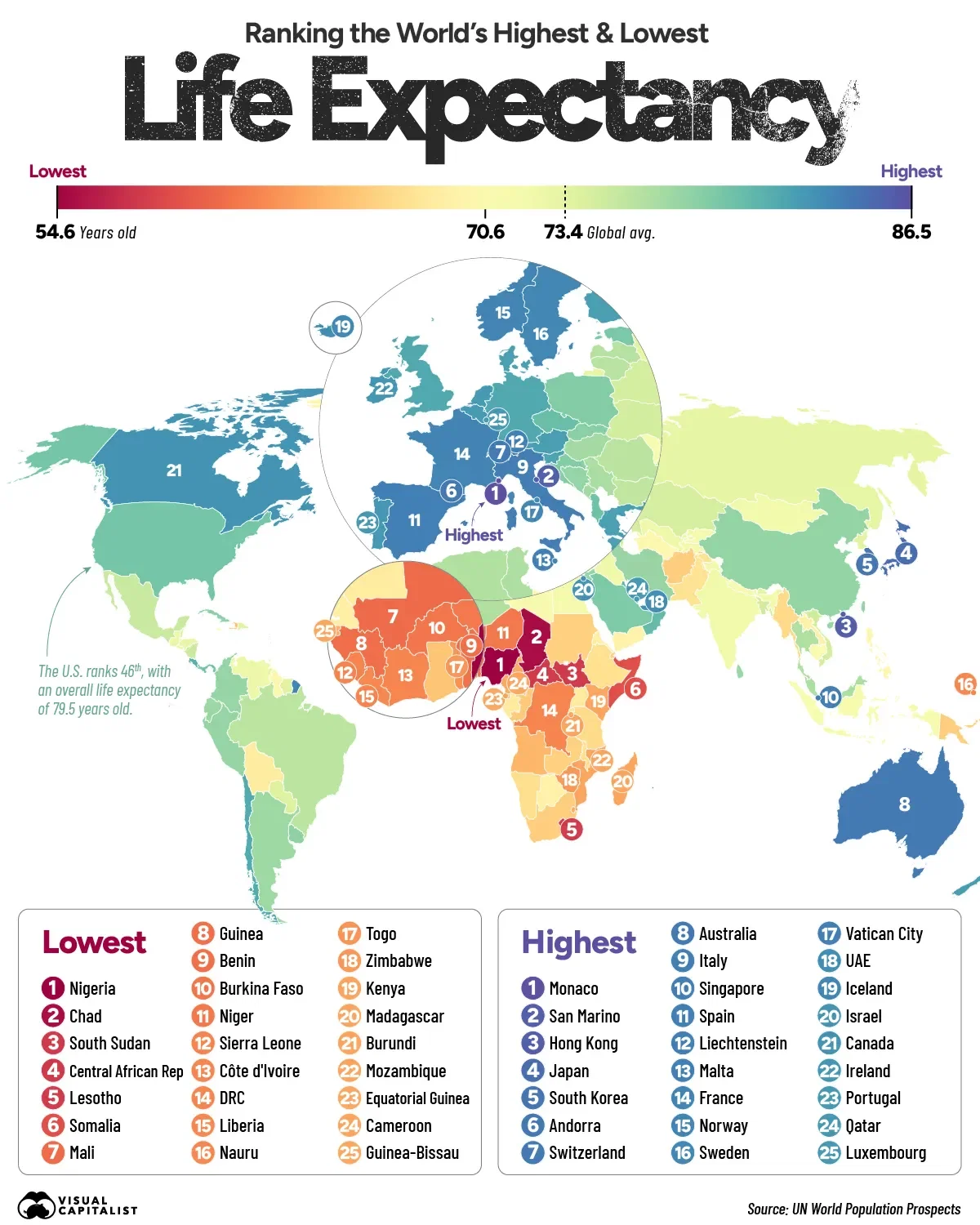

Știi care e diferența între Monaco și Nigeria? Nu, nu e vorba despre yachturi versus canoe (deși și asta contează). E vorba despre 32 de ani. Cu atât trăiește, în medie, un monegasc mai mult decât un nigerian: 86,5 ani față de 54,6. Felicitări, Monaco! Ai câștigat loteria genetică, medicală și, să fim serioși, financiară.

Dar hai să ne apropiem de casă. În România, speranța medie de viață a crescut constant în ultimele decenii. Medicina avansează, mâncăm (ceva) mai sănătos decât părinții noștri, și măcar am renunțat la țigările fumate în sala de operație. Suntem, teoretic, pe un trend ascendent. Veștile bune se opresc aici.

Pentru că, în timp ce noi sărbătorim faptul că o să trăim mai mult, există niște birouri înguste, cu perdele trase, unde funcționari publici și economiști fac calcule pe foi Excel și transpiră abundent. Ei au realizat ceva îngrijorător: nimeni nu și-a făcut tema la matematică când a promis pensii generoase pentru toată lumea.

Sistemele de pensii din Europa – inclusiv cel românesc – au fost construite pe o premisă simplă: oamenii muncesc 40 de ani, se pensionează la 60-65, mai trag câțiva ani (maxim 10-15), și sistemul își revine. Era un calcul elegant, funcțional, reconfortant. Problema? Calculul ăsta e învechit mai rău decât discheta pe care-l salvaseră inițial.

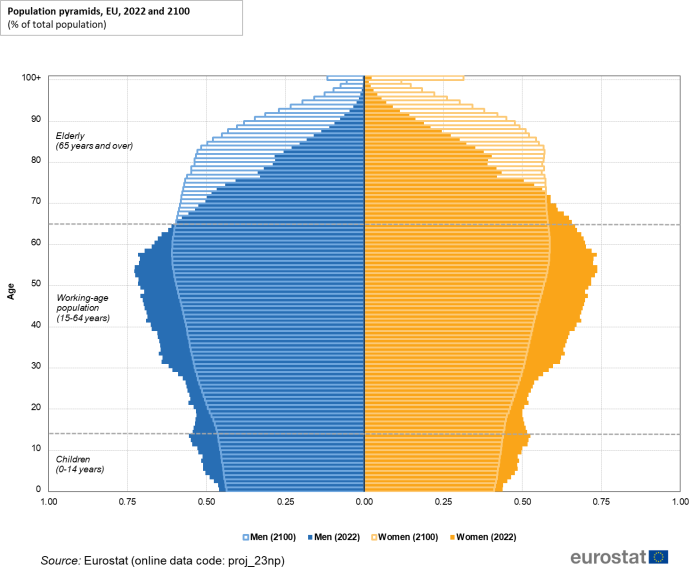

Acum, când monegascul nostru norocos trăiește până la 86, iar speranța de viață crește peste tot în Europa, ecuația nu mai ține. Statul trebuie să plătească pensii nu pentru 10-15 ani, ci pentru 20-30 de ani. Iar asta în condițiile în care numărul celor care cotizează la sistem scade dramatic, pentru că natalitatea e în picaj liber și generația baby-boom – aia care acum se pensionează cu fast – a uitat să facă copii care să-i întrețină la pensie.

Deci, recapitulăm: trăim mai mult (bravo nouă!), facem mai puțini copii (ups!), și ne așteptăm ca sistemul de pensii să funcționeze magic (good luck with that!).

Matematica e brutală, dar onestă: cineva va plăti nota de plată. Și șansele sunt ca persoana aia să fi tu.

Matematica cruntă: când 10 pensionari sunt susținuți de tot mai puțini muncitori

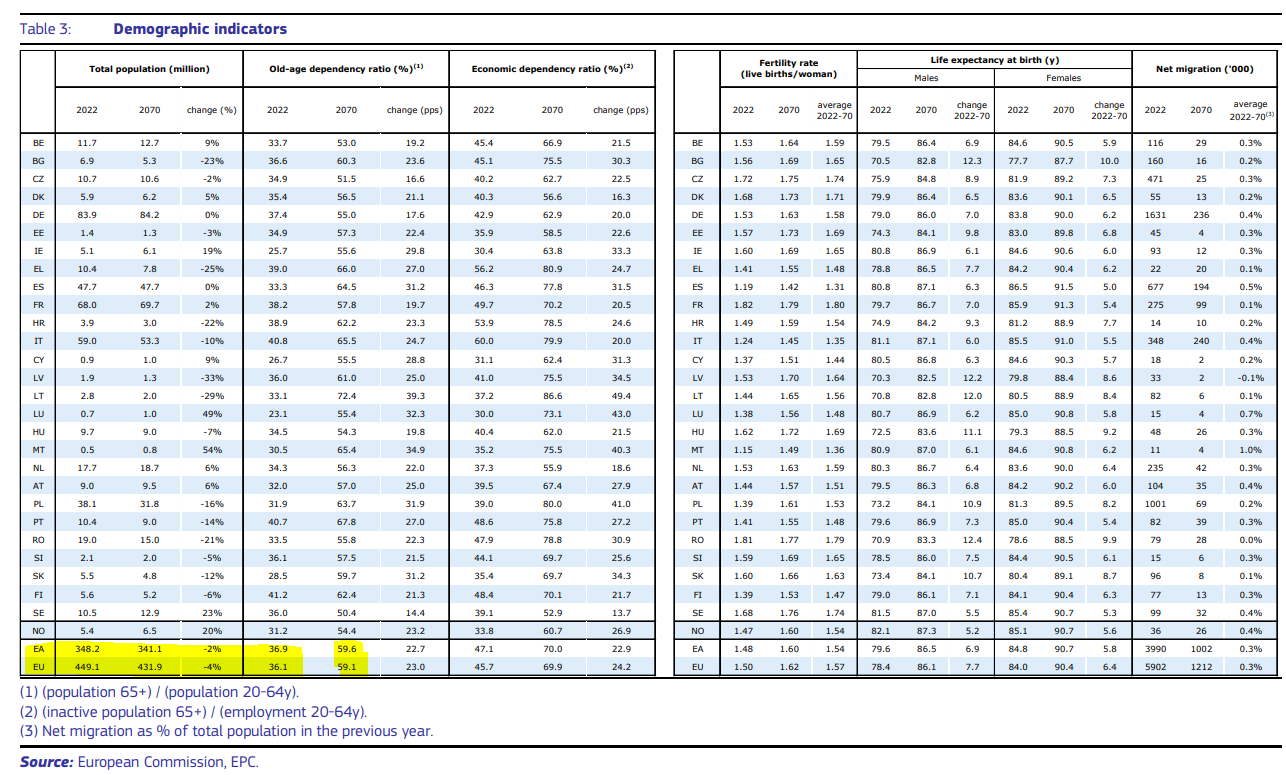

Să facem un exercițiu de imaginație. E anul 2010. În Europa, pentru fiecare 10 persoane pensionate, existau aproximativ 29 de persoane apte de muncă (20-64 ani). Rata de dependență demografică era de 29%. Nu suna rău, nu? Sistemul părea sustenabil, birocratii dormeau liniștiți, iar politicienii puteau promite orice la alegeri.

Acum, fast-forward la 2022. Același raport a ajuns la 36%. Deja vedem fisuri în sistem. Dar atenție, că filmul de groază abia începe.

Până în 2070, rata de dependență a persoanelor vârstnice va exploda la 59%. Tradus în termeni pe care-i înțelege oricine: în loc de 22 de lucrători activi care susțin 10 pensionari (cum era în 2022), vom avea doar 14 lucrători pentru aceiași 10 pensionari.

Pune-o altfel: în 2022, fiecare pensionar era susținut, teoretic, de 2,2 cotizanți. În 2070? De abia 1,4. Asta înseamnă că fiecare tânăr va trebui să plătească cu aproape 60% mai mult din salariul lui pentru a susține același nivel de pensii. Spoiler alert: nu o să o facă. Nu pentru că sunt egoiști, ci pentru că pur și simplu nu o să fie bani.

România: norocoși că pornim de jos?

Aici devine interesant. România, ca multe țări din Est, pornește de la un nivel mai scăzut de cheltuieli cu pensiile raportat la PIB. Asta înseamnă că nu avem încă luxul problemelor Spaniei sau Italiei, care cheltuiesc deja sume uriașe. Dar asta nu înseamnă că suntem scutiți de dramă.

Dimpotrivă. Pe măsură ce speranța de viață crește și la noi (și crește, indiferent cât de mult ne plângem de sistemul medical), iar forța de muncă scade (tinerii pleacă afară, natalitatea e catastrofală), România va simți presiunea demografică poate chiar mai brutal decât Vestul. Diferența? Vestul are bani puși deoparte, instituții mai solide, și o clasă de mijloc educată financiar. Noi… mai avem foarte mult de lucrat la capitolele astea.

Generația baby-boom: party’s over, kids

Hai să vorbim despre elefantul din cameră: generația baby-boom. Aia născuți între 1946-1964, care acum se pensionează în masă și se așteaptă la pensii decente, după o viață de muncă. Corect, au cotizat, au dreptul.

Problema? Ei sunt mult mai numeroși decât generațiile care vin după ei. Și, pentru că medicina a avansat, or să trăiască mult, mult mai mult decât părinții lor. Deci nu doar că sunt mulți, dar mai și consumă pensii pentru 25-30 de ani, nu 10-15.

Între timp, cei din Generațiile Z și Millennials – care ar trebui să susțină această armată de pensionari – sunt mult mai puțini la număr, câștigă mai prost (raportat la costul vieții), și, să fim sinceri, nu prea mai au încredere că or să vadă vreodată o pensie din sistemul public.

Matematica e simplă: mai mulți care iau, mai puțini care dau. Ecuația asta nu se termină bine.

Și acum, atenție – aici vine partea în care îți spun ce poți face cu informația asta

Cifrele astea pot părea deprimante, dar ele sunt realitatea în care trebuie să te descurci. Și realitatea asta se mișcă în timp real, cu fiecare raport publicat, cu fiecare reformă de pensii votată (sau amânată) în Parlament, cu fiecare decizie a Băncii Centrale Europene.

Dacă vrei să înțelegi cum se mișcă aceste cifre în timp real, cum impactează piețele financiare, ce înseamnă pentru portofoliul tău și ce decizii poți lua acum, nu peste 10 ani când e prea târziu, atunci trebuie să te ții la curent.

Pastila Financiară face exact asta: transformă știrile financiare complexe, rapoartele îngrozitoare ale UE și datele economice aride în analiză clară, pe înțelesul tuturor. Ai două variante: versiunea gratuită (o dată pe săptămână, perfectă pentru a prinde pulsul) sau versiunea Premium (zilnic, pentru cei care vor să fie cu un pas înaintea mass-mediei și a fricii colective). Ambele sunt disponibile și în format audio.

Cum „rezolvă” statele problema: tăierea beneficiilor pe furiș

Acum că am stabilit că sistemul de pensii e o bombă cu ceas, hai să vedem cum încearcă statele să dezamorseze situația. Spoiler: nu o fac tăind panglica la inaugurări sau renunțând la mașinile de serviciu. O fac tăindu-ți ție din pensie, dar pe furiș, ca să nu observi prea repede.

E ca atunci când producătorii de ciocolată îți reduc cantitatea cu 10g dar păstrează același ambalaj. Observi? Poate. Poți face ceva? Nu prea.

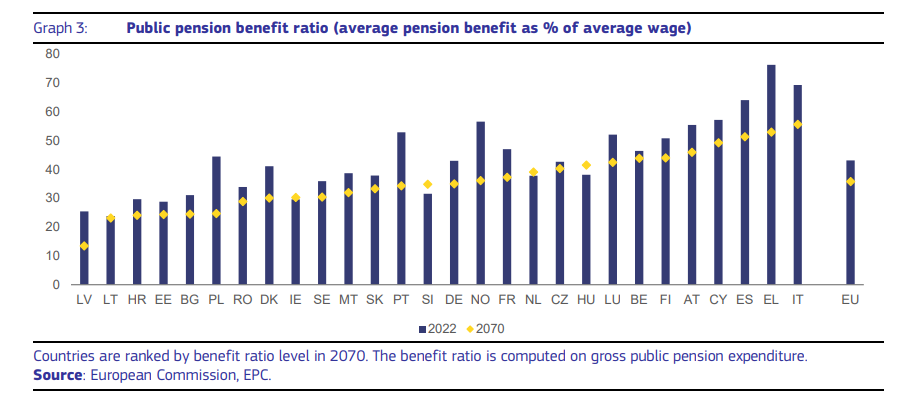

Raportul pensie/salariu: scăderea invizibilă

Hai să vorbim despre un indicator pe care puțini îl urmăresc, dar care contează enorm: raportul pensie/salariu. Asta arată cât primești ca pensie raportat la salariul mediu. E, practic, o măsură a adecvării pensiilor – adică dacă pensia ta o să te țină la un standard de viață decent sau o să te transforme într-un specialist în supraviețuire cu 1.500 lei pe lună.

În 2022, media UE a acestui raport era de 43%. Nu grozav, dar acceptabil. Până în 2070? 36%. O scădere de 7 puncte procentuale care, tradusă în bani reali, înseamnă că pensia ta va avea o putere de cumpărare semnificativ mai mică decât salariul tău activ.

Și aici vine trucul preferat al guvernelor: indexarea sub inflație. Sună tehnic și plictisitor, nu? Perfect. Asta vor ei – să nu înțelegi ce ți se întâmplă până e prea târziu.

Indexarea înseamnă cum crește pensia ta în timp. Dacă e indexată la inflație, păstrezi puterea de cumpărare. Dacă e indexată la salariu mediu, crești o dată cu economia. Dar dacă e indexată sub ambele? Felicitări, ești parte din programul de „austeritate invizibilă”!

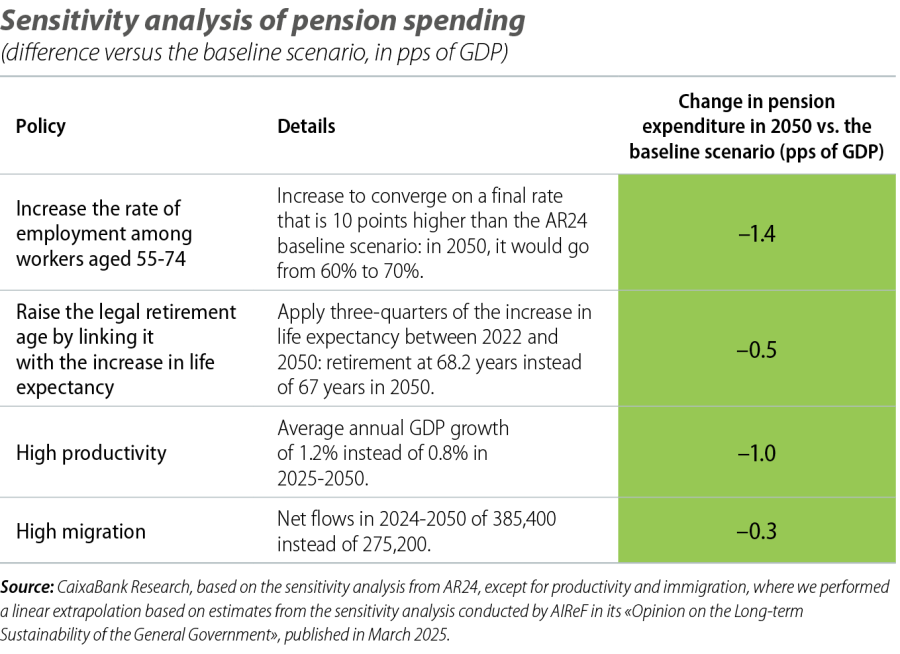

Să luăm un exemplu concret, ca să nu rămânem în teoria abstractă. Spania – țara cu plaje frumoase, tapas și o problemă demografică de proporții biblice.

Conform analizelor, Spania va vedea cheltuielile cu pensiile crescând cu 3,4 puncte procentuale din PIB până în 2050. Asta înseamnă aproximativ 70 de miliarde de euro anual în plus, bani pe care statul spaniol pur și simplu nu-i are. Iar asta presupunând că economia crește cum trebuie.

Soluția? Guvernul spaniol a adoptat o serie de „reforme” care sună fantastic în comunicate de presă:

- Creșterea vârstei de pensionare (evident)

- Îmbunătățirea „sustenabilității” sistemului (traducere: tăieri)

- Încurajarea pensiilor private (traducere: „sunteți singuri, fraților”)

Dar chiar și așa, reformele nu sunt suficiente. Analizele de sensibilitate arată că dacă productivitatea nu crește miraculos cu 1,2% anual (în loc de 0,8% cât e realistic), sau dacă imigrația nu aduce suficiente brațe de muncă tinere, sistemul spaniol intră în colaps controlat.

România: săraci, dar optimiști?

România are un avantaj ciudat: pornește de la un nivel atât de scăzut de cheltuieli cu pensiile (raportat la PIB) încât nu are încotro decât să crească. Dar asta nu e neapărat o veste bună.

Pe de o parte, nu avem luxul de a „tăia” din pensii generoase, pentru că nu există pensii generoase (cu câteva excepții jenante în domeniul public, dar aia e altă discuție). Pe de altă parte, pe măsură ce speranța de viață crește și la noi, presiunea va deveni enormă.

Iar soluțiile propuse de experți? Aceleași peste tot:

- Creșterea vârstei de pensionare

Deja există țări care leagă vârsta de pensionare de speranța de viață. Danemarca, Olanda, Suedia, Estonia – toate au zis: „Trăiești mai mult? Lucrezi mai mult.”

Raportul UE sugerează că dacă aplici trei sferturi din creșterea speranței de viață la vârsta de pensionare, poți reduce cheltuielile cu 0,5 puncte procentuale din PIB. Sună puțin? E mult la nivel de bugete naționale.

Tradus: dacă speranța de viață crește cu 3 ani până în 2050, te pensionezi cu 2,2 ani mai târziu. În Spania, asta ar însemna pensionare la 68 de ani, nu 67. România? Probabil la fel, sau mai rău.

- Productivitatea ca Mesia

Economiștii adoră să vorbească despre productivitate ca și cum ar fi soluția magică. „Dacă creștem productivitatea totală a factorilor (PTF) de la 0,8% la 1,2% anual, salvăm sistemul!”

Sună simplu, nu? Problema e că productivitatea nu crește pentru că vrei tu. Crește dacă ai educație de calitate, infrastructură modernă, digitalizare, inovație, cercetare. Adică toate lucrurile pe care România le face… cum să spun… suboptimal?

Chiar dacă reușim creșterea asta miraculoasă, impactul e de doar 1 punct procentual din PIB economisit la cheltuielile cu pensiile. E ceva, dar nu rezolvă ecuația fundamentală.

- Imigrația: soluția temporară cu efect secundar

A treia cărare favorită a economiștilor: aducem imigranți! Oameni tineri, care muncesc, cotizează, și susțin sistemul.

Analizele arată că dacă Spania ar reuși să atragă 385.000 de imigranți pe an (în loc de 275.000 cât e scenariul de bază), ar reduce cheltuielile cu pensiile cu 0,3 puncte procentuale din PIB.

Problema? Imigranții îmbătrânesc și ei. Generația care vine acum tânără la 25-30 de ani o să se pensioneze la 65-70. Și atunci cine îi susține pe ei? Mai aducem alți imigranți? E un sistem ponzi demografic, nu o soluție pe termen lung.

Realitatea?

Toate aceste „soluții” pe care le propun economiștii și politicienii au ceva în comun: sunt insuficiente. Chiar dacă le aplici pe toate simultan – creșterea vârstei de pensionare, boom de productivitate, val masiv de imigrație – tot nu acoperi decalajul complet.

Și aici ajungem la adevărul incomod pe care nimeni nu vrea să-l spună cu voce tare: sistemul actual de pensii nu mai e sustenabil în forma lui actuală.

Statele vor continua să facă ajustări, reforme, „optimizări”. Vor crește vârsta de pensionare, vor tăia din indexări, vor încuraja pensiile private. Dar factura finală tot la tine ajunge.

Întrebarea nu mai e „dacă” sistemul se schimbă. E „cât de pregătit ești pentru schimbare?”

Trei minciuni pe care ți le spun conducătorii, ca să dormi liniștit (dar n-ar trebui)

Hai să vorbim despre narativele consolatoare pe care le auzi peste tot – de la experți economici la talk-show-uri, la politicieni sau de la bunicul tău care „a prins comunismul și a supraviețuit, deci o să fie bine”.

Sunt trei minciuni care circulă obsesiv în spațiul public, menite să te liniștească că „sistemul o să se descurce cumva”. Problema? Toate trei sunt, în cel mai bun caz, semi-adevăruri. În cel mai rău? Iluzii periculoase.

Minciuna #1: „Productivitatea va salva totul”

Aceasta e minciuna preferată a economiștilor și a „tehno-utopisților”. Sună elegant, științific, optimist: „Dacă creștem productivitatea, generăm mai multă valoare economică, PIB-ul explodează, și avem bani pentru toată lumea – inclusiv pentru pensii!”

Rapoartele UE proiectează că dacă reușim să creștem productivitatea totală a factorilor (PTF) de la 0,8% anual la 1,2%, am putea reduce presiunea asupra cheltuielilor cu pensiile cu aproximativ 1 punct procentual din PIB. Sună bine pe hârtie.

Dar hai să descompunem puțin vrajă asta economică:

Productivitatea nu crește din voință politică. Crește din:

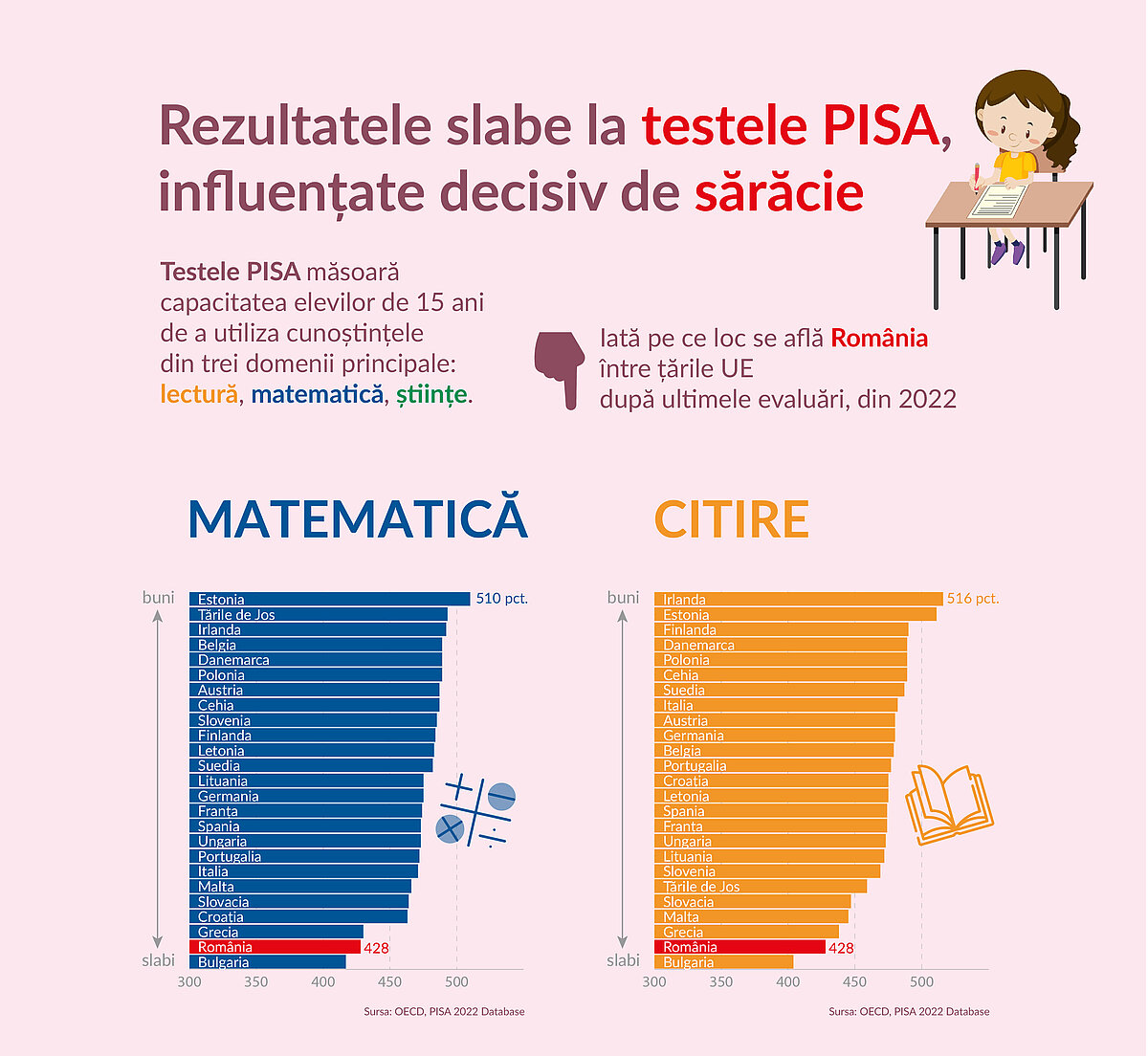

- Educație de calitate (România: penultimul loc în EU la PISA)

- Infrastructură modernă (România: ultima la autostrăzi în UE)

- Digitalizare avansată (România: „What’s a server?”)

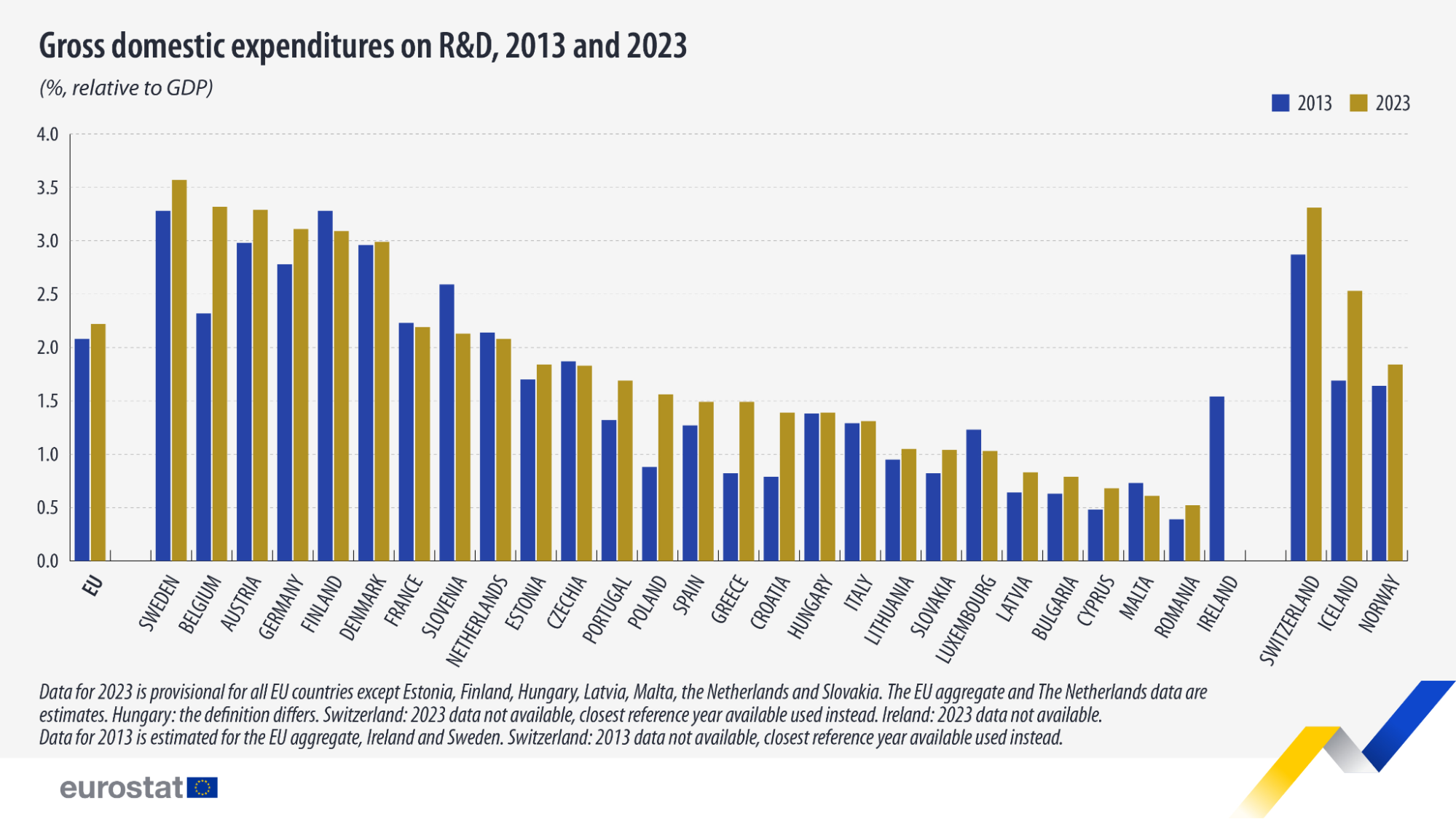

- Cercetare & Dezvoltare masivă (România: 0,5% din PIB investit în R&D, media UE e 2,3%)

- Eficiență administrativă (România: râsete pe fundal)

Deci, da, în teorie putem crește productivitatea. În practică? E ca și cum ai spune că poți alerga maratonul dacă te antrenezi – adevărat, dar nu o faci, recunoaște.

Mai e și o problemă subtilă pe care o uită economiștii atunci când fac modelele lor frumoase în Excel: creșterea productivității duce și la creșterea salariilor. Iar pensiile, în multe sisteme (inclusiv în scenariile de reformă), sunt legate într-un fel sau altul de salarii. Deci câștigi pe o parte (PIB mai mare), dar pierzi pe alta (pensii mai mari indexate la salarii mai mari).

Balanța finală? Mult mai puțin spectaculoasă decât promit modelele.

Și încă ceva: să presupunem, într-un moment de optimism naiv, că România reușește miracolul și crește productivitatea dramatic. Ghici ce? Nu rezolvă problema demografiei. Poți avea o economie de 10 ori mai productivă, dar dacă ai 14 muncitori care susțin 10 pensionari în loc de 22, matematica tot nu funcționează.

Productivitatea e un nice-to-have, nu un salvator.

Minciuna #2: „Imigrația rezolvă ecuația”

Această minciună e preferata politicienilor progresisti și a corporațiilor care vor forță de muncă ieftină. „Aducem imigranți tineri, ei cotizează la pensii, sistemul se echilibrează, everybody wins!”

Pe hârtie, din nou, sună logic. Rapoartele arată că dacă Spania atrage 385.000 de imigranți anual (în loc de 275.000), reduce cheltuielile cu pensiile cu 0,3 puncte procentuale din PIB. E ceva, nu?

Este. Dar e un plasture pe o rană.

Și aici trebuie să clarificăm ceva esențial, pentru că altfel cade în capcana narativului discriminatoriu: Imigranții NU sunt problema. Dimpotrivă, ei cotizează la pensii, plătesc taxe, susțin economia.

Datele sunt clare: imigranții tineri care vin și muncesc aduc o contribuție fiscală netă pozitivă – mai ales în primele decenii când sunt la vârsta productivă maximă (25-50 ani). Ei susțin sistemul de pensii, plătesc TVA, impozite, contribuții sociale. Nu „fură” din sistem, alimentează sistemul.

Problema nu e că vin imigranți. Problema e ce se întâmplă după.

Hai să descompunem limitările acestei „soluții”:

Problema #1: Imigrația temporară vs. permanentă – paradoxul crunt

Iată paradoxul pe care nimeni nu vrea să-l spună cu voce tare:

- Dacă imigranții rămân permanent, muncesc 40 de ani, cotizează masiv la pensii, susțin sistemul… dar apoi ei înșiși se pensionează și devin dependenți de sistem. Deci câștigi 40 de ani, dar apoi problema demografică revine, doar decalată în timp și amplificată numeric.

- Dacă imigranții vin temporar (muncesc 10-20 de ani, apoi pleacă înapoi acasă sau în altă țară), contribuția lor e fantastic de pozitivă pentru sistem: cotizează ani buni când sunt productivi, iar când ajung la vârsta pensionării, nu mai sunt în țară să consume pensia. Din perspectivă pur fiscală, e scenariul ideal – contribuție fără cost ulterior.

Dar aici e cruzimea sistemului: țările care beneficiază de imigrație temporară se bazează implicit pe faptul că acești oameni nu rămân să-și consume drepturile pentru care au cotizat. E legal, e cum funcționează sistemul, dar e profund inechitabil pentru individ.

Și invers: dacă reușești să atragi imigranți care rămân permanent (ceea ce e bine din punct de vedere social, integrare, coeziune), atunci nu rezolvi ecuația demografică pe termen lung, doar o amâni.

Problema #2: Nu orice imigrant aduce valoare fiscală netă

Pentru ca imigrația să aibă impact pozitiv real asupra finanțelor publice, ai nevoie de imigranți tineri, educați, cu competențe profesionale solide, care intră rapid pe piața muncii și cotizează consistent.

Realitatea? Migrația e mult mai complicată. Ai refugiați, ai lucrători necalificați, ai bariere lingvistice și culturale, ai integrare deficitară. Nu toți imigranții devin contribuabili neți în primul deceniu. Unii nu devin niciodată.

Iar țările care atrag imigrația de calitate (Germania, Olanda, Scandinavia) o fac pentru că oferă salarii mari, infrastructură, servicii sociale, siguranță. România ce oferă? Mici și un cost al vieții relativ scăzut? Nu e suficient ca să atragi „brain gain”.

Problema #3: Politica imigrației e instabilă

Chiar dacă imigrația controlată și calitativă ajută, există un elefant imens în cameră: politica. Un val de imigrație masivă generează rezistență politică, creșterea partidelor populiste, tensiuni sociale, resentimente.

Și când vine următoarea criză economică (pentru că vine, întotdeauna vine), primul reflex politic e să închizi granițele și să dai vina pe „străini”. Olanda tocmai a virat la dreapta. Italia la fel. Germania – care a primit milioane de refugiați – se confruntă cu presiune politică uriașă să reducă imigrația.

Nu poți construi un sistem de pensii sustenabil pe termen lung pe o politică de imigrație care se schimbă la fiecare alegeri.

Deci, ca să clarificăm:

Imigrația NU e problema. Imigranții cotizează și susțin sistemul.

Problema e că imigrația – chiar masivă, chiar calitativă – nu poate, singură, să rezolve ecuația demografică fundamentală.

Minciuna #3: „Or să găsească ei o soluție”

Aceasta e cea mai periculoasă minciună, pentru că e pasivă. Nu zice explicit „totul e bine”, ci sugerează vag că „cineva, undeva, cumva, o să rezolve problema”.

„Ei” sunt, presupun, politicienii. Sau tehnologia. Sau Uniunea Europeană. Sau… cineva. Pur și simplu nu tu.

Hai să clarificăm ceva fundamental: „ei” nu există.

Politicienii gândesc în mandate de 4 sau 5 ani. Problema pensiilor e una de 30-50 de ani. Din punct de vedere al orizontului lor temporal, problema asta aparține următorului guvern. Deci o amână, o cosmetizează, fac reforme simbolice, dar nu rezolvă fondul problemei pentru că ar costa capital politic acum, iar beneficiile ar veni peste decenii.

E ca atunci când știi că ar trebui să mergi la sală și să mănânci sănătos ca să nu faci diabet la 60 de ani, dar astăzi vrei pizza și Netflix. Doar că politicienii fac asta cu viitorul tău, nu al lor.

Tehnologia? Da, AI-ul, automatizarea, robotica vor crește productivitatea. Poate. Dar, din nou, asta nu rezolvă matematica demografică. Roboții nu cotizează la pensii. Corporațiile care îi folosesc, da – teoretic. Dar corporațiile sunt campionii absoluți la evaziune fiscală legală. Deci baftă să scoți bani de pensii de la un sector ultra-automatizat care operează cu marje optimizate fiscal în Irlanda sau Olanda.

Uniunea Europeană? Instituție nobilă, dar se mișcă în ritmul birocratic al unui glisor existențial. Până UE decide o politică coerentă, Bulgaria a rămas fără populație activă.

Realitatea pe care nimeni nu vrea s-o spună

Toate aceste „soluții” au ceva în comun: transferă responsabilitatea de la individ către sistem. Îți spun „nu-ți face griji, statul/economia/tehnologia te vor salva”.

Dar dacă există ceva ce ultimii 20 de ani ne-au învățat – de la criza financiară din 2008, la pandemie, la inflația actuală – este că sistemele sunt fragile, iar statul intervine ultima dată și insuficient.

Nu e cinism. E realism.

Sistemul de pensii se va schimba. Nu dacă, ci când și cât de dureros. Poți alege să fii spectator pasiv, sau poți alege să fii proactiv.

Și asta ne duce la întrebarea esențială: ce poți face TU?

Ce poți face TU: de la spectator pasiv, la actor principal

Dacă ai citit până aici și te simți ușor copleșit, e normal. Informația asta nu e confortabilă. Dar aici vine diferența fundamentală între cei care suferă schimbările și cei care le anticipează și se adaptează.

Vestea proastă: sistemul de pensii publice nu te va salva.

Vestea bună: nu trebuie să te salveze. Ai alternative, ai timp (dacă acționezi acum), și ai instrumente la dispoziție pe care generațiile anterioare nu le-au avut.

Hai să vorbim despre ce poți face concret, nu în teoria abstractă a economiștilor, ci în practica ta, cu banii tăi, cu deciziile tale.

Shift mental #1: Pensia de stat e un bonus, nu planul principal

Prima și cea mai importantă schimbare trebuie să fie mentală. Atâta timp cât gândești „pensia de stat mă va întreține la bătrânețe”, ești vulnerabil.

Regândește ecuația: pensia de stat, dacă mai există în forma actuală, e un bonus plăcut. Un supliment. O șansă care poate apărea. Dar nu baza pe care îți construiești siguranța financiară la 70 de ani.

Asta nu înseamnă că nu cotizezi la pensie (n-ai cum, e obligatoriu). Înseamnă că nu construiești așteptări nerealiste pe ceva ce nu controlezi. Controlul îl ai asupra a trei lucruri:

- Cât economisești și investești acum

- Unde și cum îți plasezi banii

- Cât de educat financiar devii

Orice altceva e speculație.

Shift mental #2: Începutul timpuriu bate orice „strategie magică” ulterioară

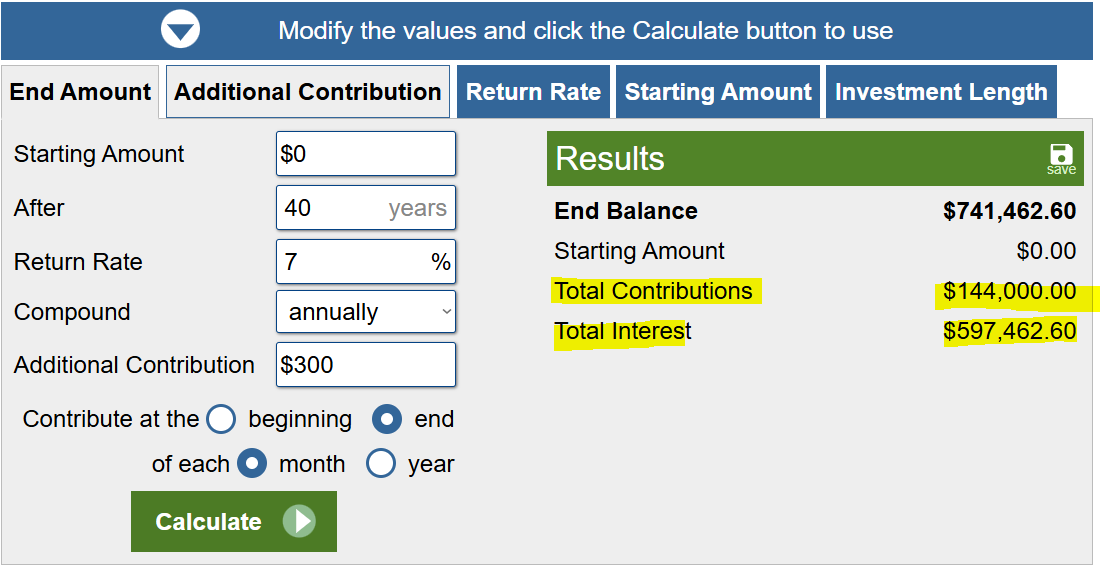

Există o forță în economie mai puternică decât orice sfat investițional: compunerea. Einstein ar fi zis că e „a opta minune a lumii” (probabil n-a zis, dar sună bine).

Matematica e simplă:

- Dacă începi să economisești și să investești la 25 de ani, chiar și sume modeste (300-500 euro/lună), și obții un randament mediu de 7% anual (realist pe termen lung într-un portofoliu diversificat), la 65 de ani vei avea un capital substanțial.

- Dacă începi la 35 de ani, cu aceeași sumă și același randament, vei avea semnificativ mai puțin – nu doar cu 10 ani mai puțin, ci exponențial mai puțin, pentru că pierzi compunerea acelor 10 ani.

- Dacă începi la 45? Să sperăm că vei câștiga bine, pentru că va trebui să compensezi cu sume mult mai mari lunare ca să ajungi la același rezultat.

Nu există strategie care să bată timpul. Poți avea cea mai inteligentă alocare de active, cei mai buni brokeri, cele mai sofisticate instrumente – dar dacă începi târziu, lupți împotriva matematicii. Și matematica câștigă întotdeauna.

Principiul #1: Diversifică. Serios, diversifică.

Nu pune toate ouăle într-un coș. Nici măcar în două. Ai nevoie de un portofoliu care să reziste volatilității, recesiunilor, inflației, și tuturor surprizelor neplăcute pe care economia le pregătește.

Ce înseamnă diversificare reală?

- Acțiuni (pentru creștere pe termen lung – da, sunt volatile, dar pe orizonturi de 20-30 de ani, istoricul arată că bate inflația)

- Obligațiuni (pentru stabilitate și venit regulat – mai puțin atractive, dar necesare)

- Real estate (direct sau prin REITs – protecție împotriva inflației și activ tangibil)

- Commodities/aur (asigurare împotriva haosului economic – nu faci avere, dar nici nu o pierzi)

- Cash/echivalente (lichiditate pentru oportunități și urgențe)

Proporția? Depinde de vârstă, toleranță la risc, obiective. Dar regula e simplă: niciodată 100% într-un singur activ. Niciodată „all-in” pe acțiuni românești, sau pe Bitcoin, sau pe apartamente în Pipera. Diversifică.

Principiul #2: Educația financiară nu mai e opțională

Acum 30 de ani, puteai să trăiești decent fără să știi diferența între o acțiune și o obligațiune. Banca îți oferea dobândă decentă la depozit, statul îți garanta o pensie rezonabilă, și sistemul funcționa.

Acum? Educația financiară e la fel de vitală ca să știi să citești și să scrii.

Nu trebuie să devii trader profesionist sau analist financiar. Dar trebuie să înțelegi:

- Ce e inflația și cum îți erodează banii

- Cum funcționează dobânda compusă

- Ce e un fond de investiții și cum te ajută

- Care e diferența între risc și volatilitate

- Cum să citești un raport financiar simplu

- Ce e diversificarea și de ce contează

Fără aceste concepte de bază, ești vulnerabil. Nu la escroci (deși și la aia), ci la propria ta ignoranță. Vei lua decizii proaste din frică, din lăcomie, din impuls. Și deciziile financiare proaste la 30-40 de ani le plătești la 60-70.

Vestea bună? Nu trebuie să înveți singur, prin încercare și eroare. Există resurse, cursuri, analize, experți care pot să-ți scurteze dramatic curba de învățare.

Și vorbind de asta…

Dacă vrei să aprofundezi și să înțelegi cum să construiești un portofoliu solid, cum să eviți capcanele clasice, și cum să navighezi piețele cu cap limpede, există un curs gratuit de educație investițională care face exact asta – fără promisiuni de „îmbogățire rapidă”, ci cu educație solidă, pragmatică, adaptată pentru România și realitățile noastre.

Și pentru că realitatea financiară e dinamică – știrile se mișcă zilnic, deciziile BCE, rapoartele UE, mișcările piețelor, reformele de pensii – ai nevoie să te ții la curent constant, nu doar când apare o criză.

Sistemul se schimbă. Tu te adaptezi sau suferi consecințele.

Hai să recapitulăm, pentru că informația e multă și poate te-ai pierdut printre proiecții demografice și scenarii apocaliptice.

Fapt #1: Trăim mai mult. E o victorie a medicinei și a civilizației. Dar sistemele de pensii au fost construite pentru o lume în care oamenii mureau la 70, nu trăiau până la 85-90.

Fapt #2: Sunt tot mai puțini tineri care să susțină tot mai mulți pensionari. Matematica demografică e brutală: de la 22 de lucrători la 10 pensionari (2022) la doar 14 lucrători la 10 pensionari (2070). Sistemul nu rezistă.

Fapt #3: Statele „rezolvă” problema prin tăieri invizibile – indexări sub inflație, creșterea vârstei de pensionare, scăderea raportului pensie/salariu. Tu vei lucra mai mult și vei primi mai puțin. Asta e direcția.

Fapt #4: „Soluțiile” propuse – productivitate, imigrație, reforme – sunt insuficiente. Chiar și în cel mai optimist scenariu, nu acoperă decalajul complet. Și scenariile optimiste rareori se materializează.

Fapt #5: Tu ești singurul responsabil pentru viitorul tău financiar. Nu statul, nu Uniunea Europeană, nu „cineva”. Tu.

Asta nu e cinism. E claritate.

Și claritatea e cel mai important activ pe care îl poți avea într-o lume plină de narațiuni reconfortante, dar false.

Acum ai două opțiuni:

Opțiunea 1: Ignori informația asta. O arhivezi undeva în adâncul creierului, ca pe toate celelalte „probleme viitoare pe care o să le rezolv când o să am timp”. Continui să trăiești cu iluzia că „sistemul se va descurca cumva”. Și peste 20-30 de ani, când vezi că pensia ta e jenant de mică și nu acoperă nici măcar chiriile, o să realizezi că ai avut timp să faci ceva. Dar nu ai făcut.

Opțiunea 2: Acționezi. Acum. Nu perfect, nu spectaculos, dar consistent. Începi să economisești și să investești, chiar și sume mici. Te educi financiar – înțelegi cum funcționează banii, inflația, piețele. Construiești un portofoliu diversificat. Te ții la curent cu realitatea economică, nu cu titlurile apocaliptice din presă. Și când sistemul de pensii se va prăbuși sau va deveni irelevant, tu vei fi pregătit. Nu pentru că ești geniu financiar, ci pentru că ai înțeles matematica și ai acționat din timp.

Diferența dintre aceste două opțiuni nu e talentul, norocul sau averea inițială. E decizia de a începe.

Resurse pentru a începe (sau continua) călătoria:

- Curs gratuit de educație investițională – Dacă vrei să înțelegi fundamental cum funcționează investițiile, cum să construiești un portofoliu, cum să eviți capcanele clasice și să iei decizii corecte cu cap limpede, există un curs gratuit special creat pentru a-ți scurta dramatic curba de învățare.

Înscrie-te aici la cursul gratuit de educație investițională

- Pastila Financiară – Newsletter gratuit (săptămânal) – Dacă vrei să înțelegi ce se întâmplă în piețele financiare, cum te afectează reformele de pensii, deciziile BCE, inflația, și toate mișcările economice majore – dar fără jargon tehnic – abonează-te la newsletter-ul gratuit săptămânal. Analiză clară, contextualizată, pe înțelesul tuturor.

Abonare Pastila Financiară – Gratuit

- Pastila Financiară Premium (zilnic) + Versiune Audio – Pentru cei care vor să fie cu un pas înaintea mass-mediei, care vor analiză financiară zilnică, aprofundată, și care preferă să asculte în loc să citească – există varianta Premium. Zilnic, direct în inbox, disponibilă și în format audio. Investiție mică, impact imens pe termen lung.

Upgrade la Pastila Financiară Premium

- Alte proiecte Profit Point – Ecosistemul Profit Point include și alte resurse dedicate educației financiare, investițiilor inteligente, și construirii unui viitor financiar solid. Explorează-le pe toate și alege ce ți se potrivește.

Găsești sprijin și răspunsuri în comunitatea noastră – canal Telegram

👥 Vrei să vezi cum gândesc și alții ca tine? Intră aici – pagina facebook Bani în +

📱 TikTok 📸 Instagram 📘 Facebook

📥 Contactează-ne oricând la: comunicare@profit-point.eu