Există o industrie extrem de profitabilă despre care nimeni nu vorbește deschis: industria fricii financiare. Nu produce nimic tangibil, nu creează locuri de muncă, nu adaugă valoare în economie, dar generează clickuri, audiență și, implicit, bani frumoși pentru cei care o practică. Mecanismul e simplu: îți arăți un titlu apocaliptic dimineața, tu îți bei cafeaua cu anxietate în loc de lapte, dai share, și ciclul se repetă. Gratuit pentru ei, costisitor pentru tine.

Primăvara lui 2026 vine la pachet cu un meniu bogat de sperietori: prețurile petrolului urcă, datele despre ocuparea forței de muncă dezamăgesc, iar cuvântul „stagflație” e rostit cu o gravitate care te-ar face să crezi că urmează sfârșitul civilizației occidentale. Presa financiară mainstream e în elementul ei.

Problema e că am mai văzut filmul ăsta. De mai multe ori. Și știu cum se termină.

Nu am de gând să vă vând iluzii: piețele nu sunt mereu pe plus, iar cine susține asta este ori naiv, ori nesincer. Vreau însă să discutăm despre un lucru pe care puțini au curajul să îl spună clar și răspicat: averile care durează generații întregi se construiesc atunci când frica este la cote maxime. Nu după ce trece furtuna. Nu atunci când toată lumea stă liniștită și totul pare sigur. Momentul zero este acum, exact atunci când majoritatea dă înapoi.

Iar dacă asta ți se pare contraintuitiv, înseamnă că industria fricii și-a făcut treaba bine.

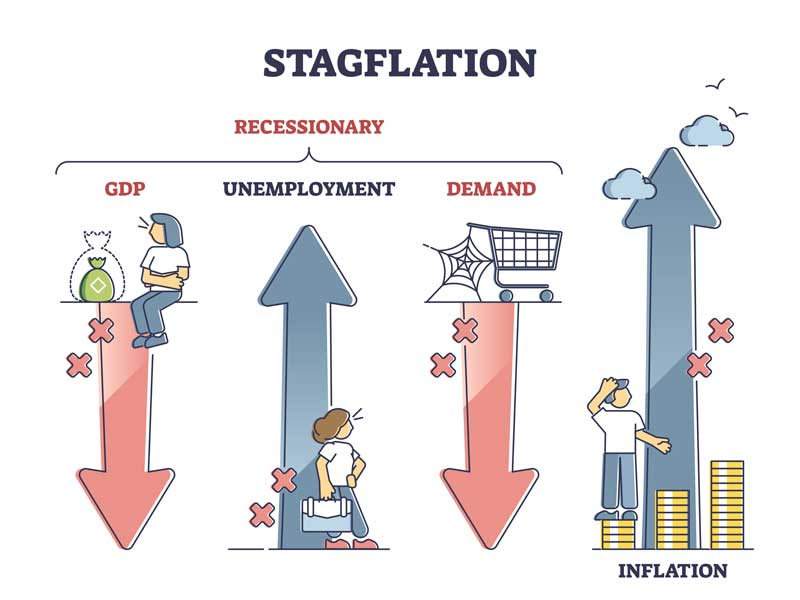

„Stagflație” — sau cum să sperii oamenii cu un cuvânt pe care îl înțelege unul din zece

Să facem un mic exercițiu. Data viitoare când auzi sau citești cuvântul „stagflație” într-un titlu de știre, întreabă-te: câți dintre cei care îl folosesc știu efectiv ce înseamnă? Și mai important, de câte ori s-a întâmplat cu adevărat?

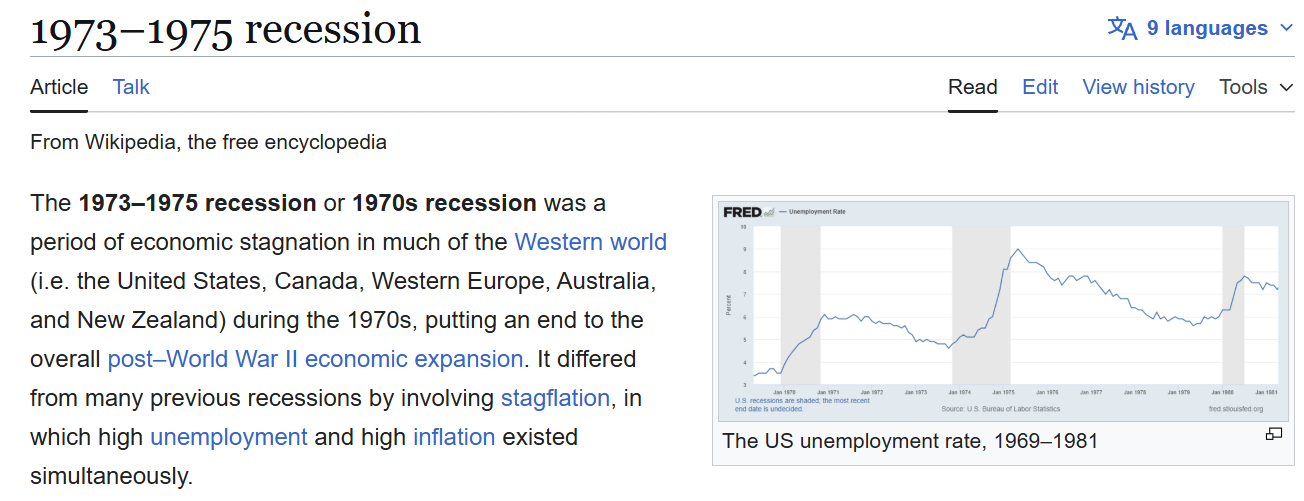

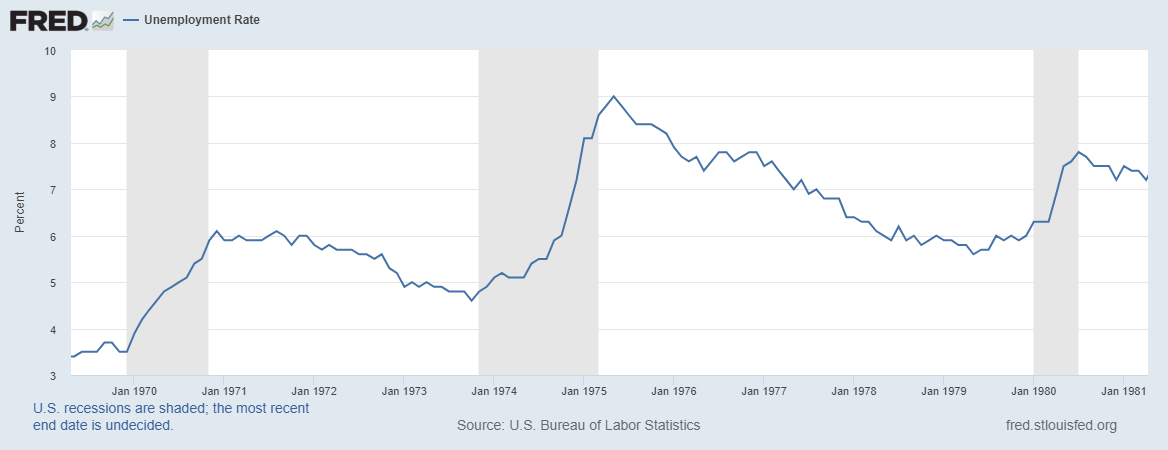

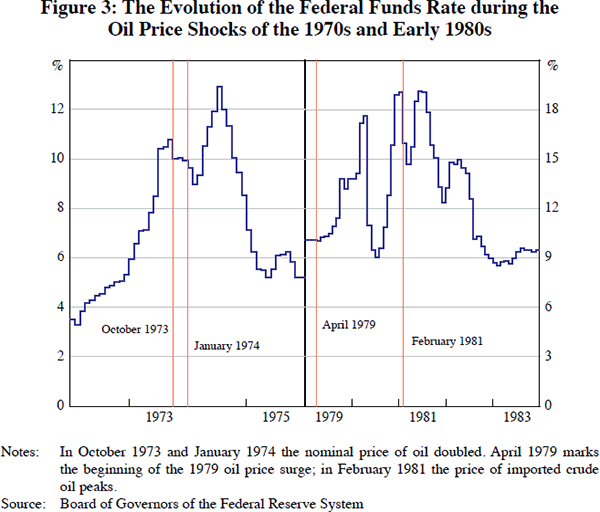

Răspunsul la a doua întrebare e devastator de simplu: o singură dată în peste șaizeci de ani. 1973. Atât.

Pentru cei care nu erau pe lume atunci sau nu au studiat istoria economică, stagflația înseamnă combinația toxică dintre inflație ridicată și șomaj ridicat, simultan și susținut. Nu o lună, nu un trimestru. Susținut. E ca și cum ai avea febră și hipotermie în același timp, teoretic posibil, practic extrem de rar și necesitând condiții foarte specifice.

Ce condiții anume? Patru, simultan:

O creștere a prețului petrolului între 50% și 100% pe parcursul a douăsprezece luni consecutive, nu un vârf speculativ de două săptămâni.

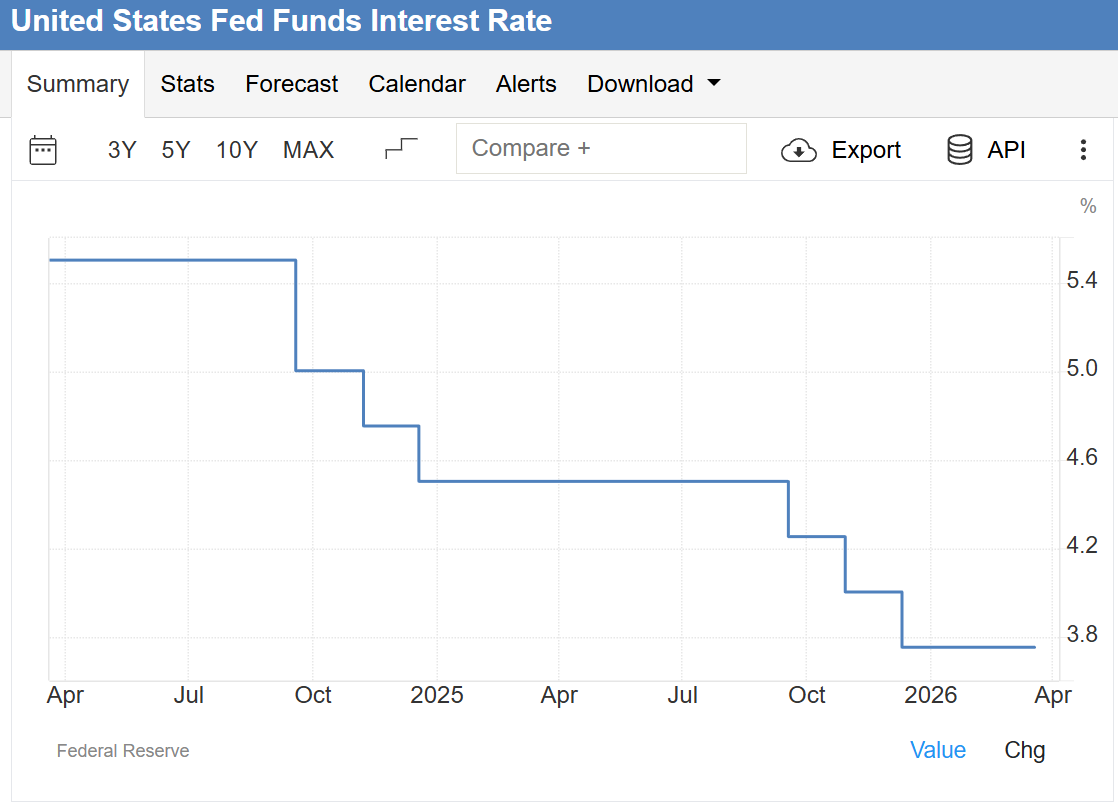

Deteriorarea reală a economiei de bază: PIB în scădere, șomaj în creștere. O piață a muncii deja fragilă. Și, esențial, o Rezervă Federală care majorează agresiv dobânzile, înăsprind și mai mult condițiile economice.

În 1973, toate patru s-au aliniat perfect. A fost nevoie de intervenția draconică a lui Paul Volcker, care practic a indus deliberat o recesiune profundă pentru a stopa spirala inflației, iar până în 1982, după ani de durere reală, economia și-a revenit.

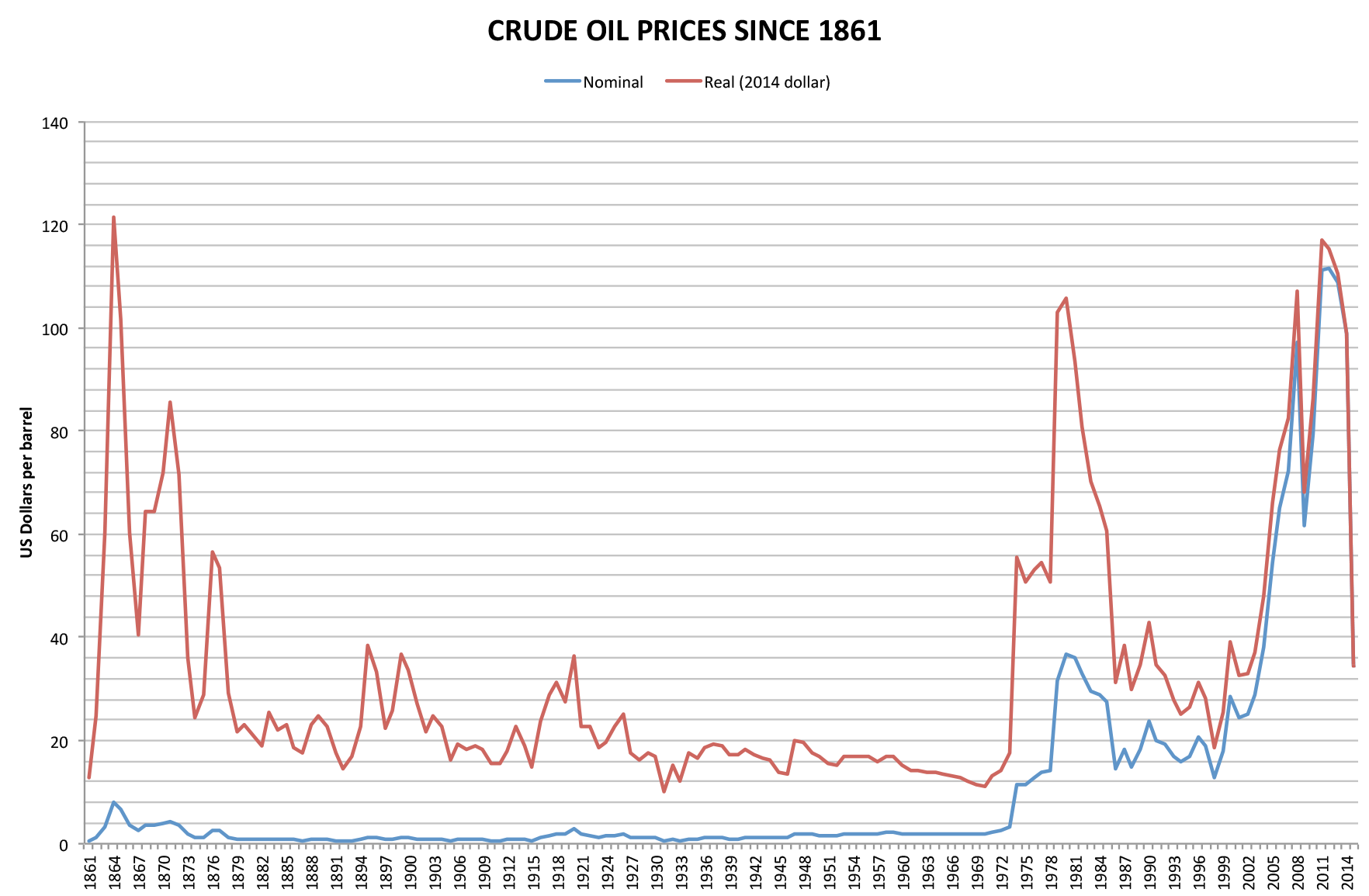

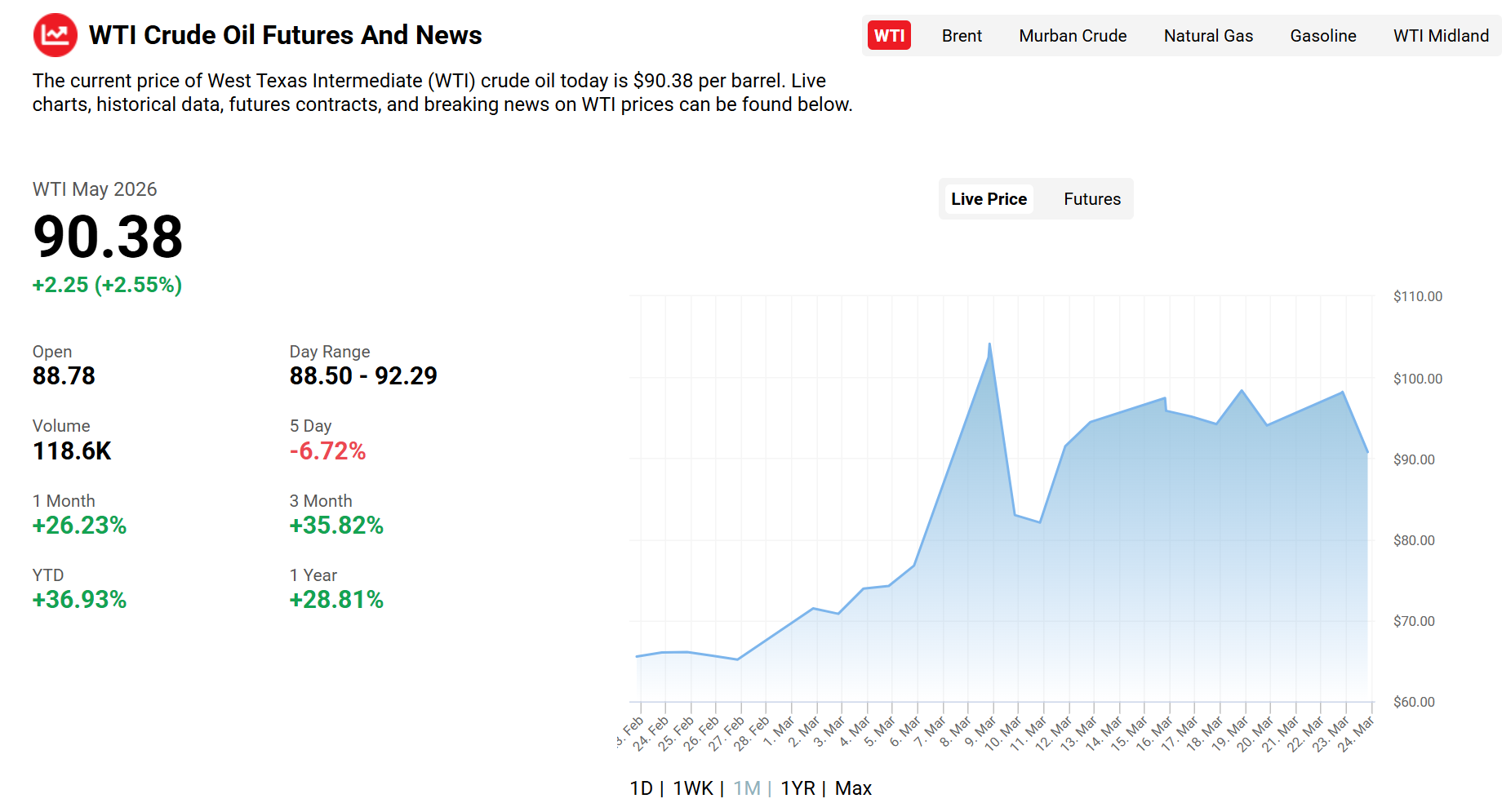

Acum hai să ne uităm la 2026. Prețurile petrolului au crescut, real, nu inventat, din cauza tensiunilor din Orientul Mijlociu. Până aici, bifăm o condiție.

Dar PIB-ul american rămâne solid.

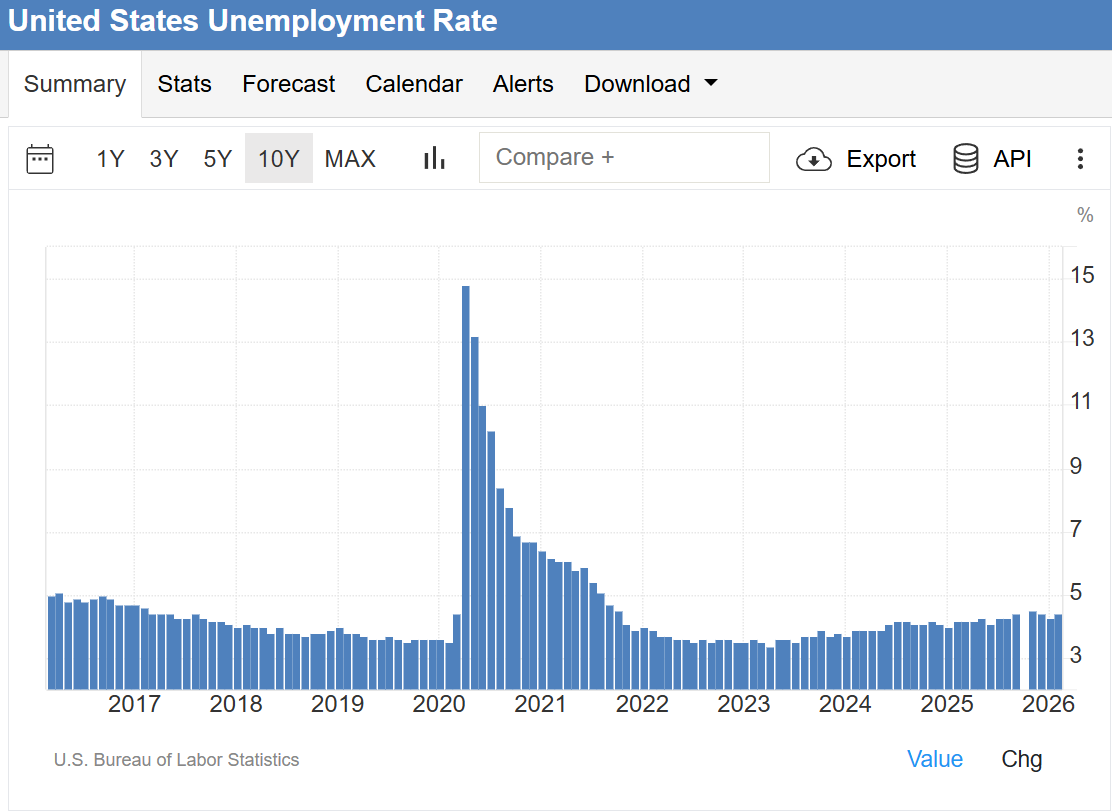

Șomajul, în ciuda unui raport dezamăgitor, e în zona unor minime istorice.

Iar Rezerva Federală nu majorează dobânzile.

Ține cont de un aspect esențial: tot ce am discutat mai sus este valabil acum, în momentul în care fac această analiză.

Cu alte cuvinte: avem ingredientul unu dintr-o rețetă care necesită patru.

Presa știe asta? Probabil că da. Îți spune? Mai rar, pentru că „economia rezistentă în fața provocărilor” nu vinde la fel de bine ca „ne îndreptăm spre dezastru”.

Eu îți spun direct: probabilitatea unui scenariu stagflaționist în 2026 e mai mică decât probabilitatea ca România să câștige Cupa Mondială la Fotbal. Nu imposibil în teorie. Improbabil în practică la nivelul la care merită să-ți paralizeze deciziile financiare.

Warren Buffett ține cash. Și tu ce faci?

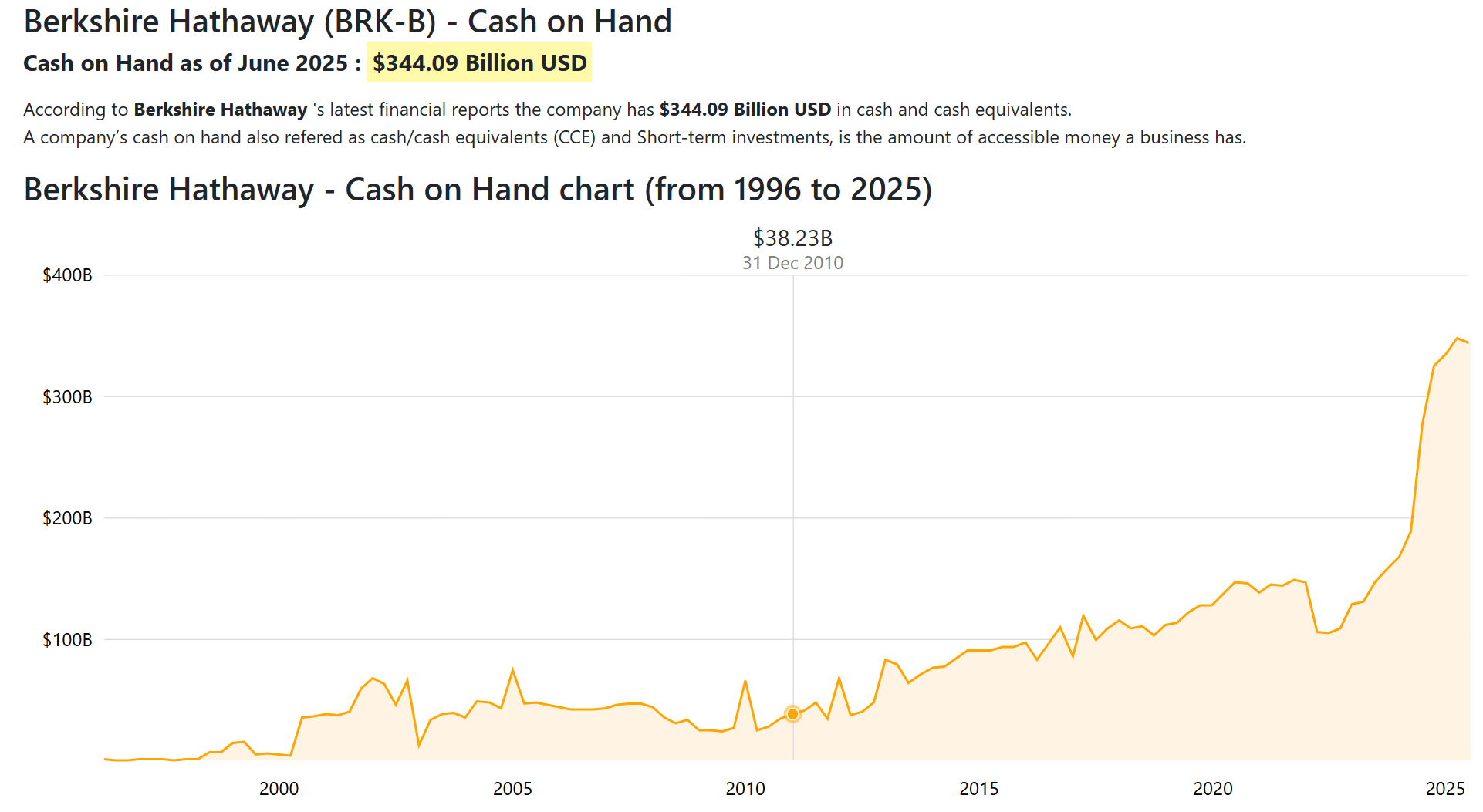

Există un detaliu care a trecut aproape neobservat în zgomotul mediatic al ultimilor ani: Berkshire Hathaway, compania lui Warren Buffett, omul considerat cel mai bun investitor din istoria modernă, a acumulat rezerve record de lichidități. Sute de miliarde de dolari stau parcate, neutilizate, în timp ce S&P 500 creștea cu 65% în trei ani.

Interpretarea grăbită: „Buffett e speriat. Și el stă pe margine. Deci și eu ar trebui.”

Interpretarea corectă: Buffett nu stă pe margine din frică. Stă pe margine din disciplină. E o diferență fundamentală pe care majoritatea investitorilor o ratează complet.

Filozofia lui poate fi rezumată într-o singură propoziție pe care o repetă de decenii și pe care toată lumea o aplaudă în teorie și o ignoră în practică: fii prudent când ceilalți sunt lacomi și lacom când ceilalți sunt prudenți. Simplu de zis. Psihologic aproape imposibil de aplicat, pentru că a cumpăra când titlurile din presă urlă catastrofă și vecinul tău tocmai a vândut tot înseamnă să mergi deliberat împotriva tuturor instinctelor tale sociale și emoționale.

Ce face Buffett concret? Acumulează lichidități când piața e euforică și evaluările sunt absurde. Apoi, când frica îngheață piața și prețurile scad la niveluri rezonabile, convertește acea răbdare în achiziții masive. Nu ghicește minimele, nimeni nu le ghicește cu consecvență. Pur și simplu se asigură că are muniție când alții nu mai au.

Rezervele lui actuale de cash nu sunt un semnal că urmează apocalipsa. Sunt un semnal că omul se pregătește să cumpere. Și se pregătește tocmai în perioada în care tu și eu citim titluri despre stagflație și ne întrebăm dacă nu e mai bine să stăm liniștiți cu banii la saltea.

Există un termen pentru strategia de a vinde când e frică și de a sta pe margine așteptând liniștea: se numește market timing. Și statistic, 99,9% dintre cei care o încearcă pierd față de o strategie pasivă, sistematică.

Vestea bună: nu trebuie să fii Buffett ca să aplici logica lui. Trebuie doar să înțelegi că panica e un lux pe care investitorul disciplinat nu și-l permite.

Matematica simplă pe care o ignorăm când intrăm în panică

Îți propun un experiment mental. Imaginează-ți doi români, să îi numim Andrei și Mihai, care în ianuarie 2000 decid fiecare să facă ceva cu economiile lor lunare de 100 de dolari.

Andrei e prudent. „Nu e momentul de investit”, zice el. „E criză dot-com, e instabilitate, mai aștept să se liniștească lucrurile.” Pune banii într-un cont de economii și îi lasă acolo. În siguranță.

Mihai e plictisitor de sistematic. Indiferent de ce se întâmplă pe piețe și în următorii 25 de ani se întâmplă multe, inclusiv două prăbușiri devastatoare, el cumpără lunar, fără excepție, un index pe S&P 500. Nu încearcă să ghicească minimele. Nu vinde când e panică. Cumpără și ține.

Hai să vedem ce s-a întâmplat.

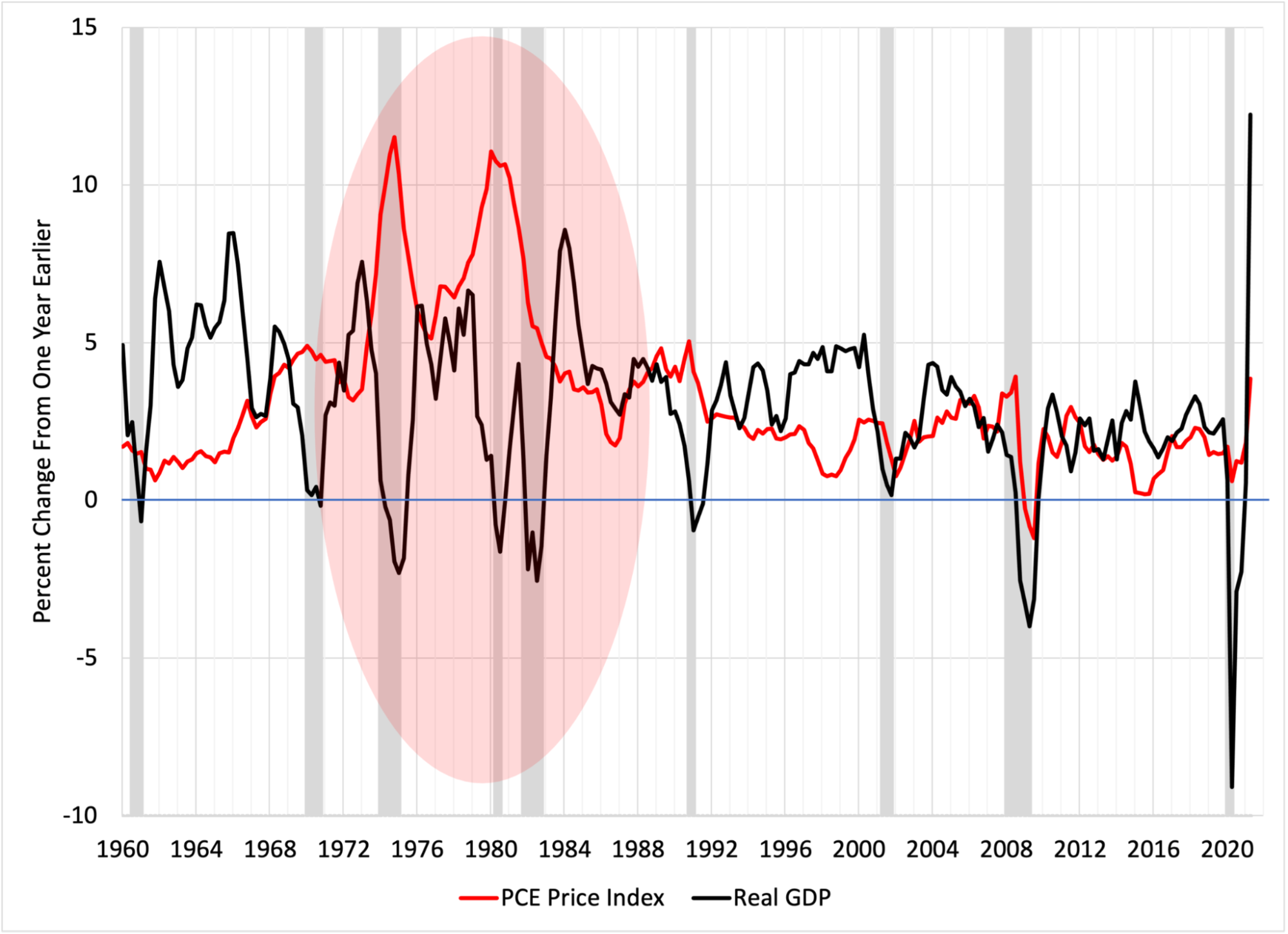

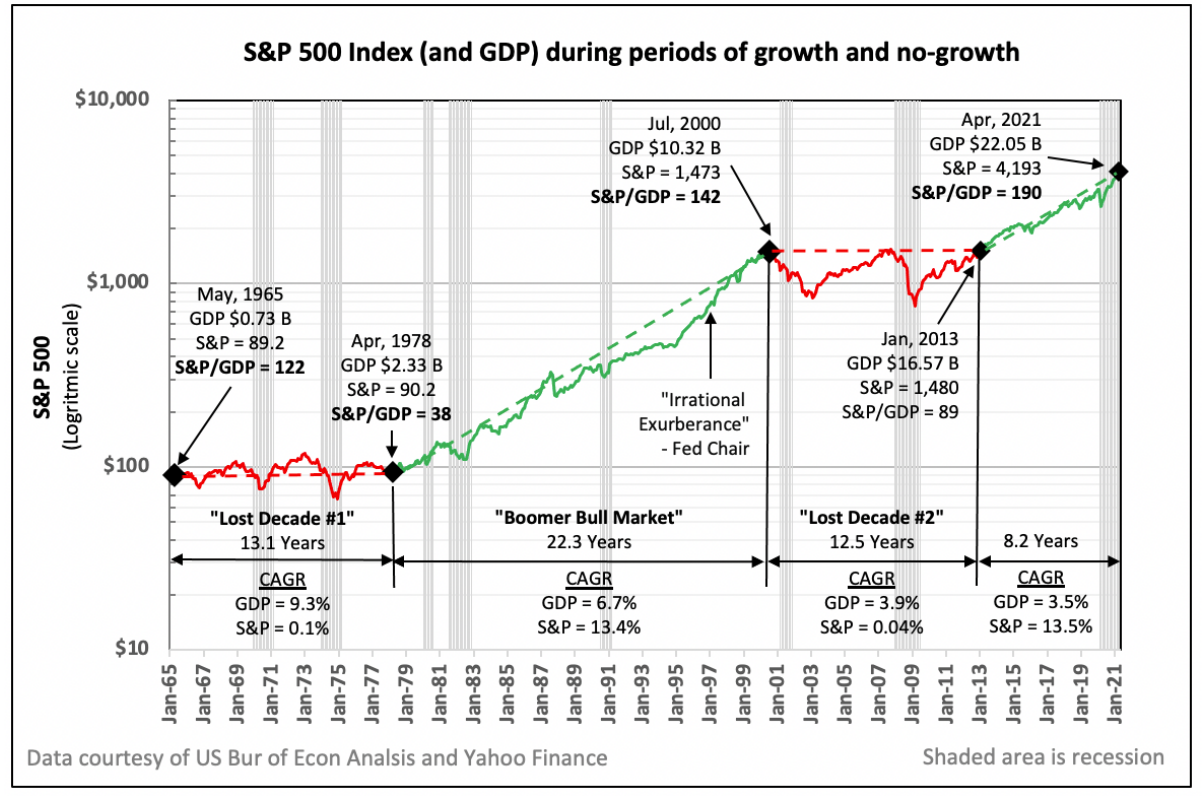

Perioada 2000–2025 e probabil cel mai prost interval pe care l-ai putea alege ca investitor: include colapsul dot-com din 2000, criza financiară din 2008, prăbușirea de 30% din 60 de zile cauzată de COVID în 2020 și piața bear din 2022. Primul deceniu, celebrul „deceniu pierdut”, a generat randament nominal zero. S&P 500 a pornit de la ~1.500 de puncte în 2000 și a încheiat 2010 la… ~1.500 de puncte.

Și totuși, Mihai a obținut randamente de 296% investind sistematic în această perioadă îngrozitoare. Aproape triplu față de ce a băgat.

Andrei? Contul lui de economii arată numeric aproape la fel. Dar inflația i-a distrus în același interval aproximativ 80% din puterea de cumpărare reală. Banii lui sunt acolo. Valoarea lor, mai puțin.

Aici intervine observația lui Milton Friedman, economistul care a articulat-o cel mai clar: inflația e o taxă ascunsă pe clasa de mijloc. Cei bogați au active, imobile, acțiuni, afaceri, care se apreciază odată cu inflația. Cei care trăiesc din salariu și țin banii în cont sunt sărăciți sistematic, în tăcere, fără ca nimeni să le trimită o notificare.

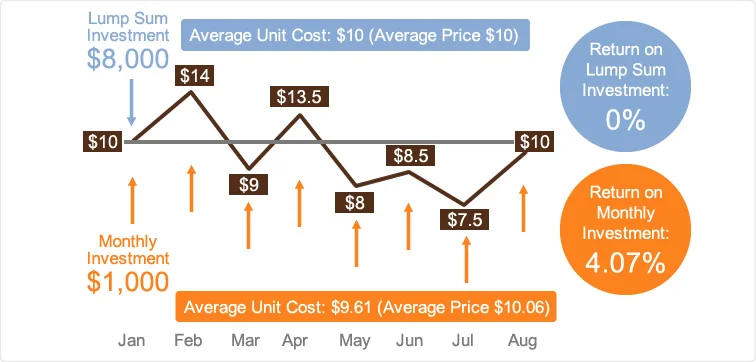

Acum, dacă Mihai ar fi aplicat o variantă ușor îmbunătățită, să-i spunem metoda double-down DCA, tabloul devine și mai interesant. Regula e simplă: investești 100 de dolari lunar în condiții normale, dar când piața scade cu 10% sau mai mult față de maximele recente, tripleezi contribuția la 300 de dolari. Cumperi mai mult exact când alții vând de frică.

DCA, pentru cei nefamiliarizați cu termenul: Dollar Cost Averaging înseamnă să investești sume fixe la intervale fixe, indiferent de prețul pieței. Efectul: cumperi mai multe acțiuni când prețurile sunt mici și mai puține când sunt mari — automat, fără să ghicești nimic.

Rezultatul metodei double-down în aceeași perioadă de 25 de ani: 364% randament. Față de 296% DCA clasic și față de zero real al „prudenței” lui Andrei.

Diferența nu e genialitate financiară. E disciplină aplicată sistematic, cu un mecanism care elimină emoția din ecuație tocmai când emoția e la maximum.

Riscul numerarului, distrugerea garantată și lentă a puterii de cumpărare, e cert și inevitabil. Riscul acțiunilor, volatilitatea, e real, dar gestionabil.

AI nu înseamnă să cumperi hype. Înseamnă să vinzi lopeți.

Inteligența artificială e subiectul care a transformat orice om cu un cont de Facebook sau Tiktok într-un vizionar tehnologic. Toată lumea are o părere, toată lumea știe „următorul mare lucru” și, invariabil, toată lumea îți recomandă acțiunile companiei care a apărut cel mai recent în știri. E democratizarea expertizei financiare sau, mai exact, democratizarea iluziei de expertiză financiară.

Hai să lăsăm hype-ul deoparte și să vorbim despre bani.

Când a început Goana după Aur în California, în 1848, mii de oameni și-au lăsat casele, familiile și joburile sigure ca să se îmbogățească din minerit. Câți s-au îmbogățit efectiv din aur? Puțini. Câți s-au îmbogățit vânzând târnăcoape, lopeți, blugi și corturi minerilor? Aproape toți. Levi Strauss nu a săpat nicio mină în viața lui și a construit un imperiu.

AI-ul anului 2026 e exact aceeași poveste, reeditată cu cipuri în loc de lopeți.

Toată lumea stă cu ochii pe OpenAI, Google, Anthropic sau xAI, încercând să ghicească cine va trece primul linia de sosire. Este o întrebare interesantă, dar, sincer, este și puțin greșită. De ce? Pentru că, în timp ce noi pariem pe un cal sau altul, ignorăm realitatea evidentă: indiferent cine câștigă cursa AI, toți concurenții aleargă pe aceeași pistă. Toți au nevoie de aceeași infrastructură masivă pentru a funcționa. Până la urmă, nu contează doar cine ajunge primul, ci cine deține drumul pe care circulă toți.

Energia a fost primul bottleneck recunoscut public. Centrele de date consumă electricitate cât orașe întregi, iar companiile de energie nucleară și regenerabilă au explodat în consecință, Vistra, de exemplu, a crescut cu 541% în ultimii 3 ani. Bun, filmul ăsta e deja știut.

Dar există un al doilea bottleneck, mai puțin cunoscut, mai puțin fotogenic pentru titlurile din presă și tocmai de aceea mai interesant: memoria.

Nu metaforică. Memoria fizică, RAM, stocare, cipurile care permit modelelor de AI să proceseze, să rețină și să opereze la scara la care o fac. Fără ea, cel mai sofisticat model de AI din lume e ca un geniu cu amnezie severă, impresionant în teorie, inutilizabil în practică.

Și cererea pentru ea crește exponențial. Nu liniar. Exponențial.

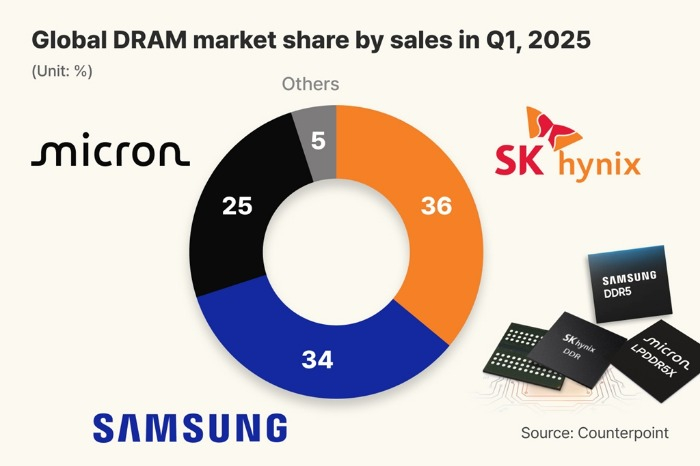

Trei companii controlează 90% din memoria lumii.

Dacă ți-aș spune că există un oligopol global de trei companii care controlează aproape în totalitate producția unei resurse critice pentru cea mai importantă revoluție tehnologică a secolului, ai crede că e un scenariu dintr-un thriller economic. E realitate, se întâmplă acum.

Micron Technology — SUA. SK Hynix — Coreea de Sud. Samsung — tot Coreea de Sud. Împreună: 95% din producția globală de memorie.

Acum hai să înțelegem de ce asta contează mai mult decât pare la prima vedere.

Construirea unei fabrici de semiconductori, o facilitate capabilă să producă memoria de care AI-ul modern are nevoie, nu e ca deschiderea unei brutării. Necesită minimum 5 până la 10 ani de construcție, zeci de miliarde de dolari în investiții de capital și un lanț de aprovizionare extrem de specializat, dominat la rândul lui de un monopol: ASML, compania olandeză care produce practic singură echipamentele de litografie fără de care nu poți fabrica cipuri avansate. Cu alte cuvinte, niciun competitor nou nu poate intra semnificativ pe această piață înainte de 2030, realist vorbind poate nici înainte de 2035. Barierele de intrare nu sunt ridicate, sunt stratosferice.

Între timp, cererea explodează în trepte pe care le putem anticipa cu o claritate neobișnuită pentru o industrie tech. Modelele lingvistice mari, ChatGPT și familia lui, reprezintă doar prima treaptă. Urmează AI-ul agentic, capabil de acțiuni autonome, care necesită de 10 ori mai multă memorie decât ce consumăm azi. Apoi robotica și, în cele din urmă, inteligența artificială super inteligentă, care va necesita de 100 de ori producția actuală. Fiecare etapă e o multiplicare, nu o incrementare.

Ofertă blocată. Cerere în creștere exponențială. O piață pe care n-o poate penetra nimeni nou în timp util. Dacă ai studiat măcar minimal economia, știi că asta are un singur nume: oportunitate structurală de creștere seculară. Tradus din jargon: nu e un trend de șase luni. E un deceniu.

Acum hai la cifre, pentru că cifrele sunt unde se termină speculația și începe analiza.

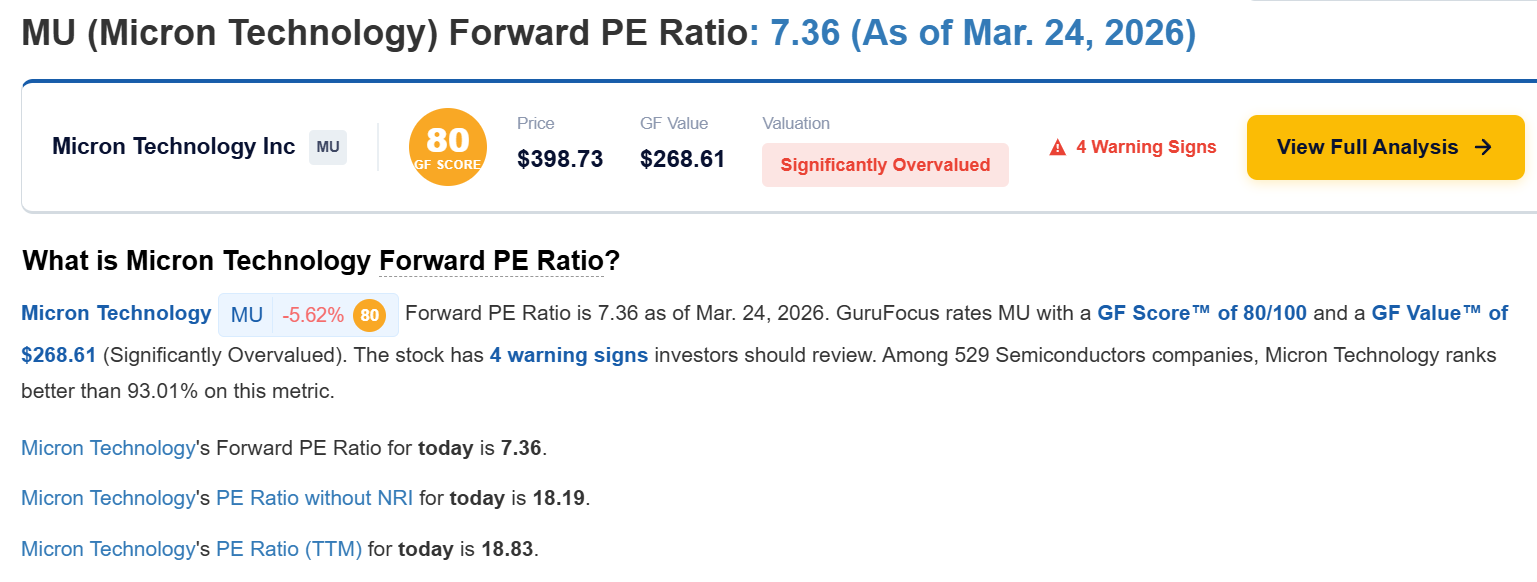

Micron Technology — singura companie din trio cu sediul în SUA, ceea ce îi conferă un avantaj geopolitic deloc neglijabil într-o lume în care naționalismul tehnologic devine politică de stat, se tranzacționează la un P/E forward de 8.

P/E forward, pentru cei nefamiliarizați: e raportul dintre prețul acțiunii și profitul estimat pentru anul următor. Cu cât e mai mic, cu atât acțiunea e mai ieftină față de câștigurile anticipate.

S&P 500, indicele care agregă cele mai mari 500 de companii americane, se tranzacționează la un P/E mediu de 25.

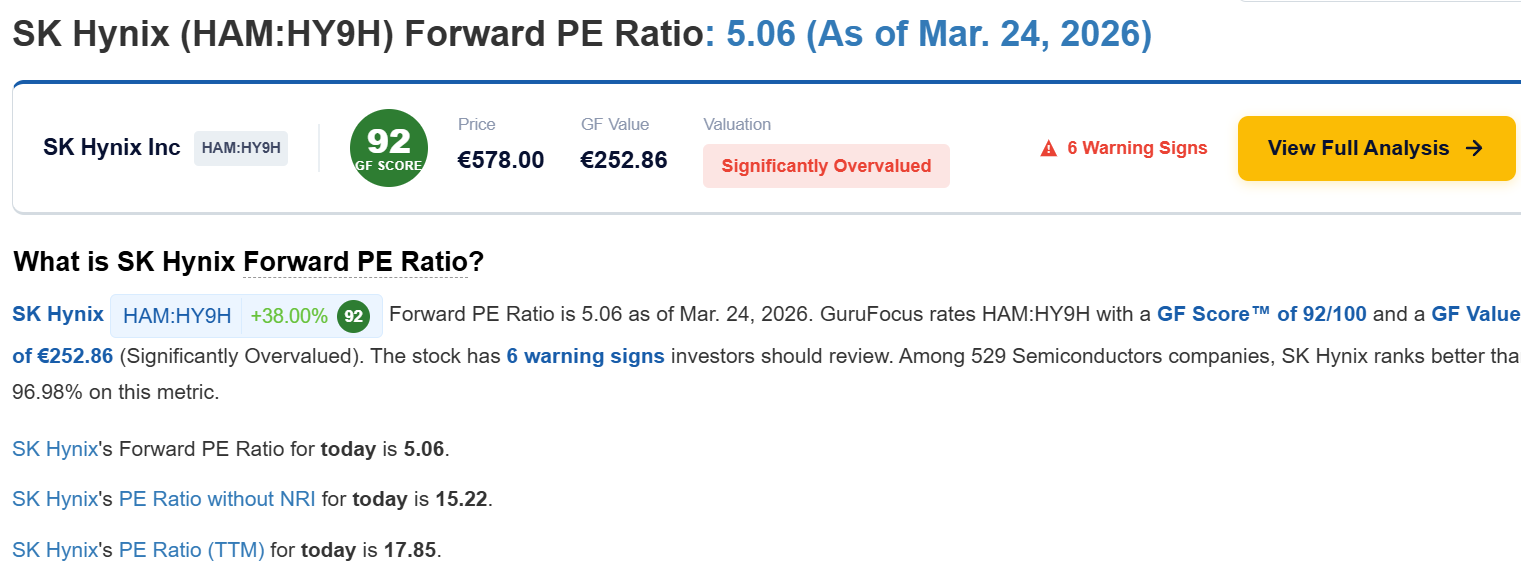

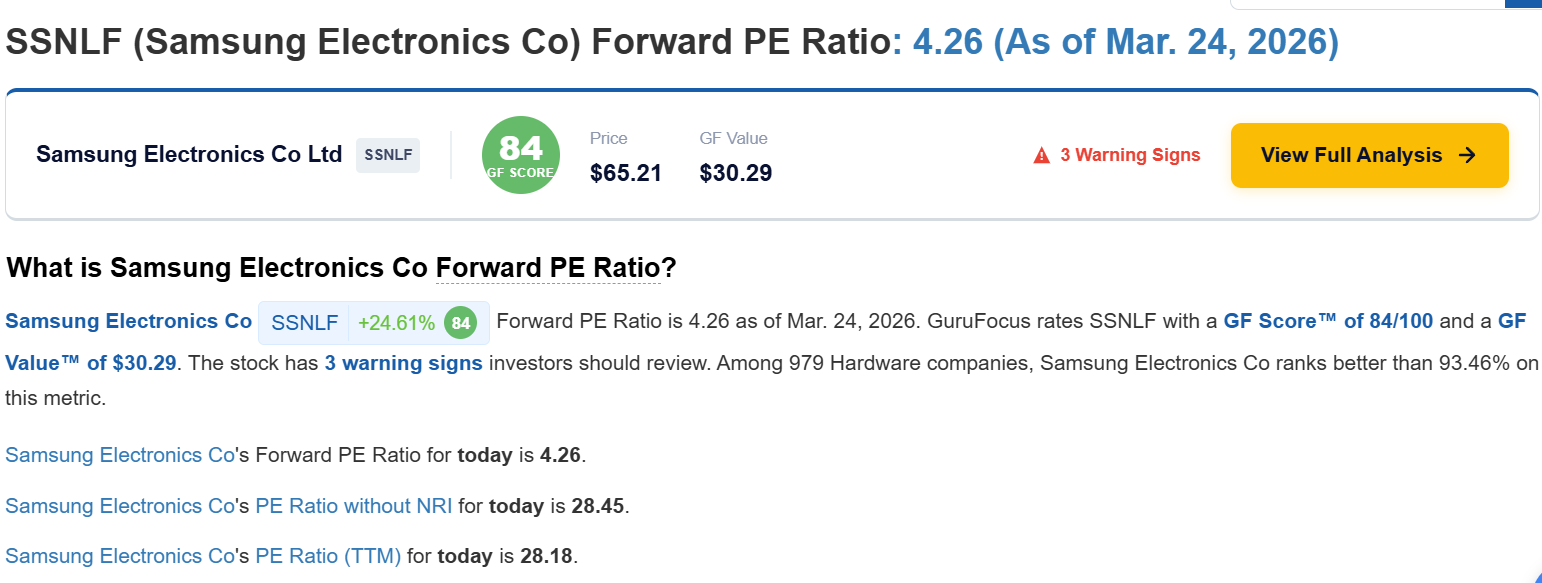

SK Hynix și Samsung sunt în jurul valorii de 6. Vorbim despre companii profitabile, în creștere accelerată, într-un sector cu cerere structurală pe termen lung, care se tranzacționează la o reducere masivă față de piața mai largă.

Nu îți spun să cumperi mâine dimineață nimic. Îți spun să te uiți cu atenție la ce îți arată cifrele și să te întrebi de ce subiectul ăsta ocupă mult mai puțin spațiu în presa financiară decât ultimul tweet al lui Elon Musk.

Răspunsul, ca de obicei, e simplu: panica vinde mai bine decât oportunitatea.

Costul de a nu face nimic

Am început prin a spune că frica e un produs. Acum, la final, îți spun și care e prețul lui real.

Nu e volatilitatea din portofoliu. Nu e acea zi în care deschizi aplicația de brokeraj și vezi cifre roșii. Nu e nici conversația incomodă cu tine însuți în care recunoști că ai cumpărat prea sus sau ai vândut prea jos. Astea sunt disconforturi temporare, zgomot de fundal în orice strategie serioasă de investiții.

Prețul real al fricii e altul: e deceniul în care nu ai făcut nimic. E puterea de cumpărare erodată silențios, an după an, în timp ce inflația își vedea liniștită de treabă. E oportunitatea pe care ai văzut-o, ai înțeles-o, ai analizat-o și ai lăsat-o să treacă pentru că titlurile din presă sunau îngrijorător. Și au sunat mereu îngrijorător. Și vor suna mereu îngrijorător. Ăsta e modelul de business.

Istoria financiară nu e generoasă cu spectatorii. E generoasă cu cei care rămân în joc, sistematic, disciplinat, fără să pretindă că ghicesc viitorul, dar și fără să se lase paralizați de cei care pretind că îl știu.

Mediul din 2026, cu toată incertitudinea lui reală, cu prețurile petrolului, cu tensiunile geopolitice, cu datele mixte de pe piața muncii e exact tipul de mediu în care se separă investitorii care construiesc avere pe termen lung de cei care reacționează la ultimul titlu citit.

Pădurea există. Problema e că e greu să o vezi când ești cu ochii lipiți de un singur copac care tremură.

Dacă vrei să înveți să citești piața, nu titlurile de știri, ci fundamentele reale ale investițiilor inteligente, am pregătit ceva pentru tine. Un curs GRATUIT de educație investițională în care descompun exact mecanismele despre care am vorbit azi: cum funcționează ciclurile de piață, cum construiești o strategie DCA adaptată situației tale și cum gândești ca un investitor pe termen lung într-o lume care îți vinde panică pe bandă rulantă.