Există un pattern pe care piețele financiare îl repetă constant: inventezi ceva, funcționează, toată lumea vrea o bucată, lucrurile degenerează, urmează haosul și după câțiva ani ciclul o ia de la capăt cu o altă inovație împachetată în hârtie lucioasă. Singurul lucru care se schimbă este numele produsului.

De data asta vorbim despre creditul privat și mai specific despre cea mai râvnită subdiviziune a lui, împrumuturile directe sau direct lending, dacă vrei să suni sofisticat.

Istoria începe, ca orice poveste financiară captivantă, cu un personaj controversat. În anii ’70-’80, Michael Milken a venit cu o idee aparent simplă: companiile fără rating de investiții ar trebui să poată împrumuta bani de pe piața publică, dacă oferă dobânzi suficient de mari cât să compenseze riscul. Era revoluționar pentru vremea respectivă, până atunci, singura opțiune a unei companii „ne-premium” era să se roage frumos la bancă sau la o companie de asigurări și să spere că iese ceva. Din ideea lui Milken s-a născut piața obligațiunilor cu randament ridicat, high yield, de aproximativ 1,5 trilioane de dolari astăzi, și practic întregul ecosistem al finanțării alternative pe care îl cunoaștem acum.

Deceniile următoare au construit pe această fundație, strat după strat. Anii ’80 au adus LBO-urile și explozia capitalului privat. Anii ’90 au adăugat securitizările tranșate, ideea de a reambala credite în produse structurate și a le vinde în tranșe cu riscuri diferite. Logica era solidă. Execuția, mai puțin. Anii 2000 au demonstrat că poți lua orice gunoi financiar, îl împachetezi frumos în tranșe cu rating AAA și găsești cumpărători entuziaști, până când nu mai găsești, moment în care tot sistemul implodează. Criza din 2008 a fost, printre altele, și nota de plată pentru această lecție neînvățată.

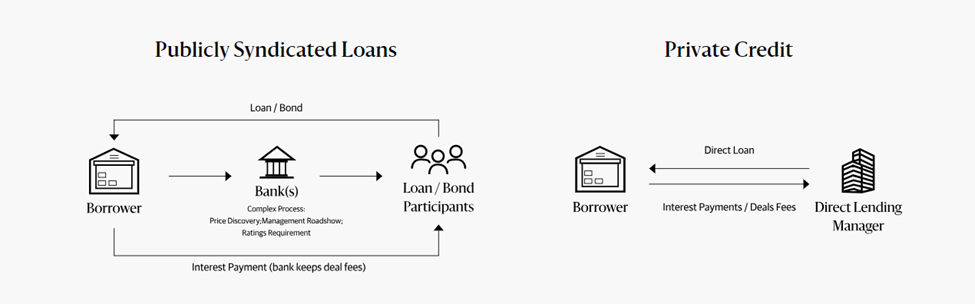

Ce s-a întâmplat după 2008 este însă punctul central al poveștii noastre. Băncile, ieșite din criză mai sărace, mai umilite și îngropate sub reglementări noi, s-au retras parțial din creditarea companiilor de dimensiuni medii. Golul lăsat a fost real și imediat. Administratorii de investiții au văzut oportunitatea și au umplut-o prin credite private directe, împrumuturi acordate direct companiilor, fără intermediari bancari, negociate privat, cu dobânzi mai mari și, inițial, cu condiții solide pentru creditori.

Până aici, totul sună logic și chiar elegant. Problema apare, ca de obicei, atunci când o idee bună devine o modă. Iar moda financiară urmează un scenariu pe care îl cunoaștem cu toții, chiar dacă, în mod misterios, îl uităm de fiecare dată.

Rețeta bulei perfecte, disponibilă și la draft

Orice bulă financiară serioasă are nevoie de câteva ingrediente de bază. Primul și cel mai important: noutatea. Când ceva e nou, susținătorii lui pot promova avantajele nestingheriți de un lucru incomod numit istoric. Nu există crize precedente de invocat, nu există cicluri proaste de explicat, nu există victime anterioare care să depună mărturie. Terenul este virgin, iar promisiunile se dezvoltă fără nicio barieră.

Al doilea ingredient indispensabil: un sâmbure real de adevăr. Bulele nu se construiesc pe minciuni pure, asta ar fi prea simplu de detectat. Se construiesc pe adevăruri reale, duse până dincolo de limita bunului simț. Creditele directe chiar au umplut un gol real lăsat de bănci. Randamentele oferite chiar erau mai mari decât ale obligațiunilor clasice. Condițiile chiar erau favorabile creditorilor, cel puțin la început. Sâmburele de adevăr exista. Problema e că sâmburele a crescut până a devenit junglă.

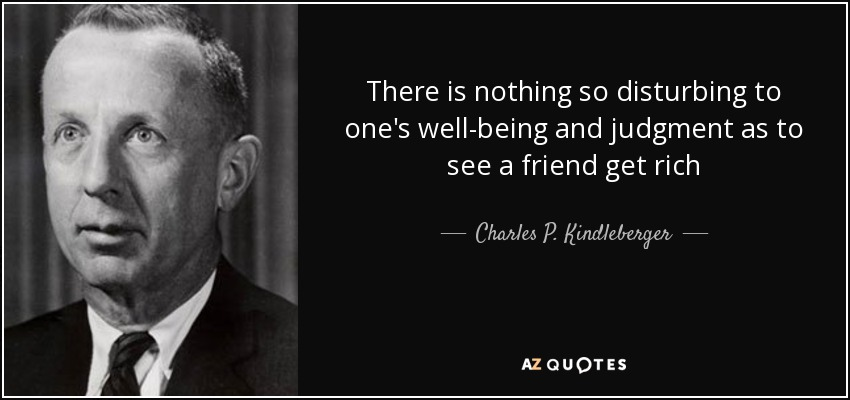

Al treilea ingredient, și cel mai uman dintre toate: invidia. Charles Kindleberger, unul dintre cei mai lucizi analiști ai crizelor financiare, a scris că nimic nu tulbură mai tare judecata unui om decât să vadă un prieten îmbogățindu-se. Primii creditori direcți au câștigat bine. Foarte bine. Iar când câștigurile astea au devenit vizibile, coada la intrare s-a format aproape singură.

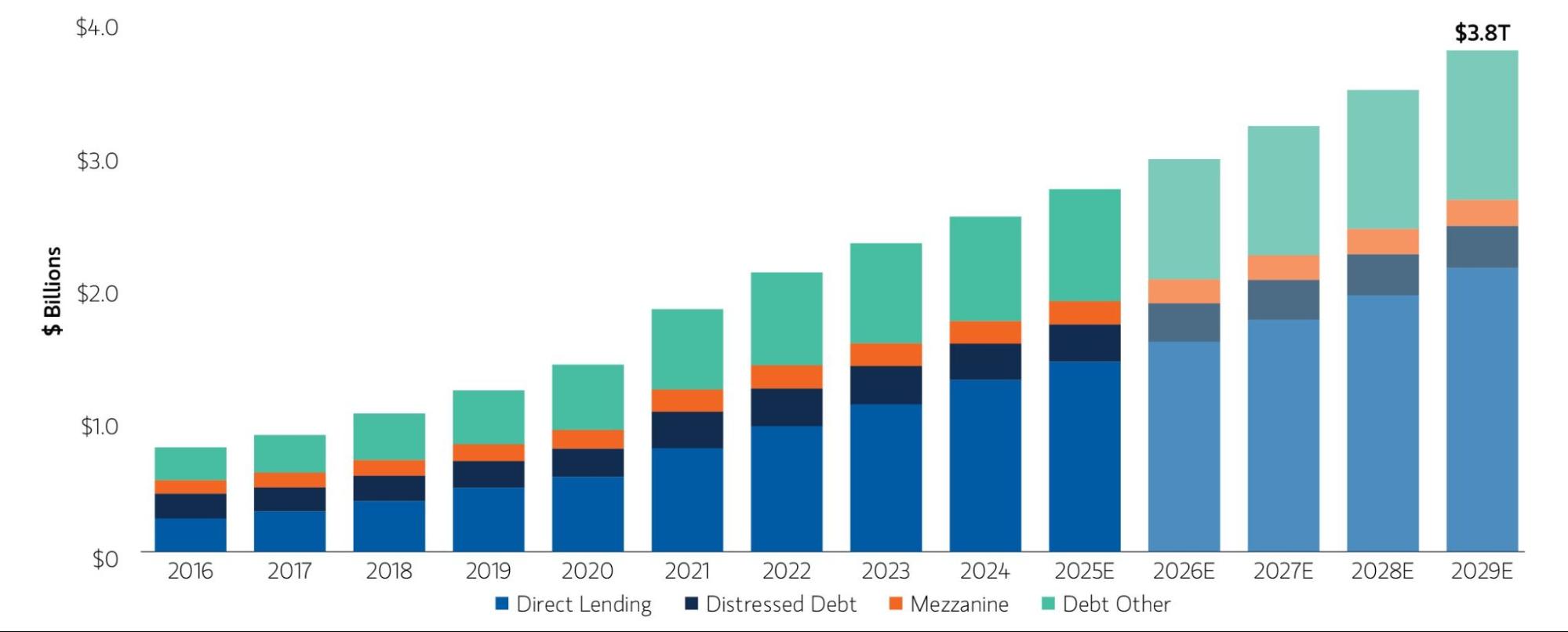

Și exact asta s-a întâmplat. Sute de firme de investiții s-au aruncat în direct lending după 2008, marea majoritate fără să fi trecut vreodată printr-un ciclu economic dificil. Li s-au încredințat sume colosale de bani. Capitalul disponibil a explodat, de la aproximativ 150 de miliarde de dolari acum două decenii la peste 2 trilioane de dolari în împrumuturi directe acordate în ultimii 15 ani. Când ai atât de mulți bani de plasat și atât de multă concurență între manageri, logica economică elementară îți spune ce urmează: standardele scad. Dobânzile negociate devin mai mici, garanțiile mai laxe, iar analiza de risc, mai creativă. Managerii motivați să plaseze capital rapid nu au timp de scepticism excesiv.

Iar în tot acest timp, mediul economic a fost, să recunoaștem, complice. Șaptesprezece ani de condiții relativ favorabile după criza din 2008 au mascat o bună parte din problemele care se acumulau sub suprafață. Împrumuturile directe păreau că funcționează impecabil, pentru că, atunci când economia merge bine, aproape orice funcționează impecabil. Adevărata calitate a unui creditor nu se vede în vremuri bune. Se vede când valul se retrage.

Warren Buffett a rezumat-o mai plastic decât orice manual de finanțe: „Mai întâi inovatorul, apoi imitatorul, apoi idiotul.” În direct lending, primele două categorii și-au trăit deja momentele de glorie. A treia categorie tocmai intră în scenă.

Software-ul care n-a citit contractul de credit

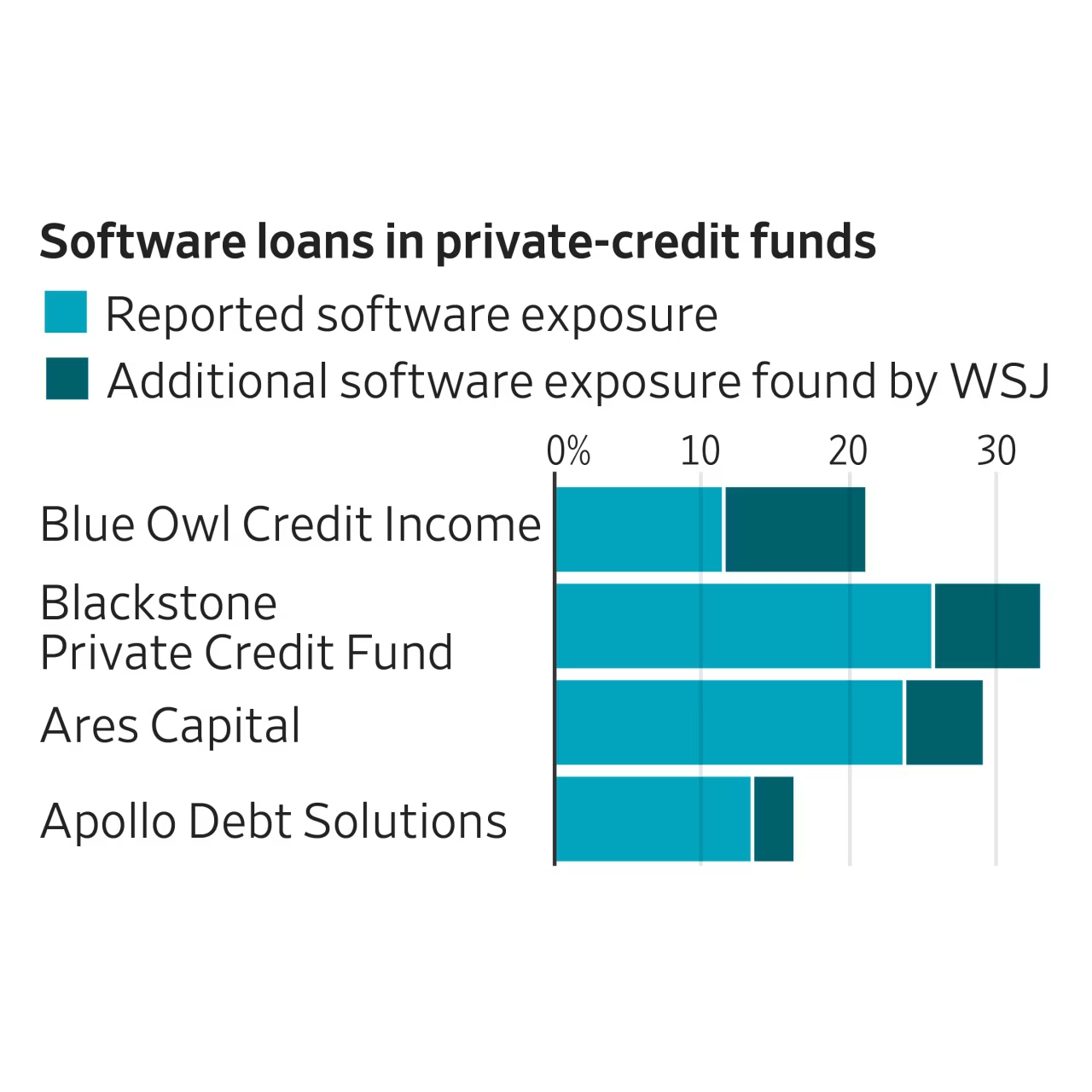

Dacă ai fi scris un scenariu de film despre cum să construiești o criză financiară perfectă, probabil că ți s-ar fi părut prea forțat următorul plot twist: tocmai companiile de software, cele mai îndatorate prin credite private, achiziționate la multipli astronomici de 20x EBITDA, sunt aceleași companii pe care inteligența artificială le desființează pe bandă rulantă. Și totuși, realitatea a bătut orice scenarist.

Logica prin care software-ul a ajuns să domine portofoliile de credite directe părea solidă la momentul respectiv. Companiile cu poziții dominante în software esențial, genul pe care o firmă odată ce îl instalează nu îl mai schimbă nici dacă îl roagă frumos, ofereau fluxuri de numerar recurente, previzibile, bazate pe abonamente. Exact tipul de stabilitate pe care un creditor și-o dorește. Fondurile de capital privat au cumpărat masiv astfel de companii, creditorii direcți le-au finanțat cu entuziasm, iar piața s-a convins pe sine că software-ul esențial este, practic, un activ aproape fără risc.

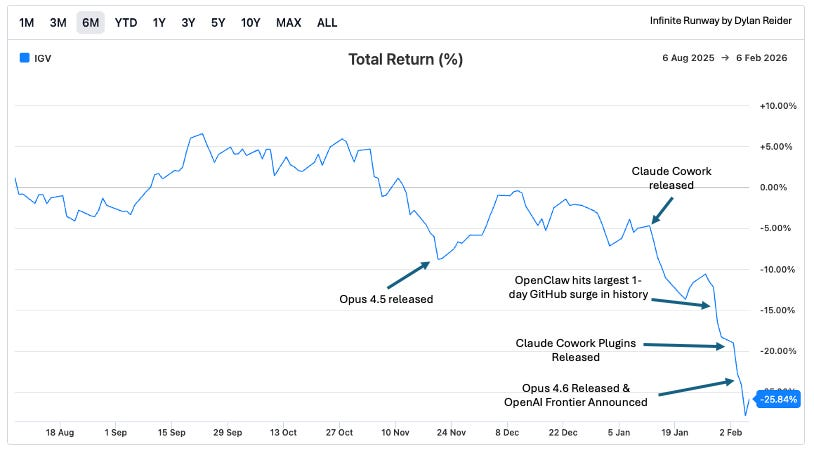

Între timp, în noiembrie 2025, Anthropic, o companie de inteligență artificială, a lansat un model de codare suficient de puternic încât să rescrie regulile jocului. Urmat rapid de alte dezvoltări similare. Dintr-odată, întrebarea incomodă a apărut pe masa tuturor: dacă AI-ul poate scrie, optimiza și înlocui software la o fracțiune din costul actual, mai sunt companiile de software esențial chiar atât de esențiale? Sau, mai precis, mai valorează ele cei 20x EBITDA la care au fost achiziționate și pentru care s-au contractat împrumuturi masive?

Piața a răspuns cum răspunde de obicei: mai întâi a ignorat întrebarea, apoi a intrat în panică. Investitorii nu au făcut distincție între companiile de software care ar putea supraviețui tranziției AI și cele condamnate. Întreg sectorul a intrat sub presiune simultan, câștigători și perdanți la grămadă, tratați identic, ceea ce este o rețetă clasică pentru oportunități și dezastre în egală măsură.

Efectele s-au propagat rapid spre vehiculele de investiții publice care dețin aceste credite, BDC-urile (Business Development Companies), fonduri listate sau semi-lichide care au adus direct lending-ul la îndemâna investitorilor individuali și a fondurilor de pensii. Când unii investitori au vrut să iasă și au descoperit că nu pot retrage banii în totalitate din cauza limitelor de răscumpărare, îngrijorarea s-a transformat în neîncredere. Iar neîncrederea, odată instalată, are obiceiul prost de a se auto-amplifica.

Pentru a înțelege aplicabilitatea locală: fondurile de pensii private din România, Pilonul II și Pilonul III, au expuneri tot mai mari pe instrumente alternative, inclusiv produse de credit privat prin fonduri internaționale. Nu vorbim de expuneri directe la BDC-uri americane, dar vorbim despre aceeași logică de căutare a randamentului în zone mai puțin lichide și mai puțin transparente decât obligațiunile clasice. Turbulențele din piețele globale de credit privat nu rămân niciodată perfect izolate geografic.

1929 sună la ușă, dar nimeni nu deschide

Există o carte pe care o recomand cu căldură oricui crede că criza financiară actuală este un fenomen nou, fără precedent și imposibil de anticipat. Se numește „1929: Inside the Greatest Crash in Wall Street History”, scrisă de Andrew Ross Sorkin, și are calitatea rară de a transforma istoria financiară seacă într-un thriller cu personaje vii, motivații recognoscibile și un final pe care, deși îl știi dinainte, tot îl citești cu strângere de inimă.

Concluzia lui Sorkin, după sute de pagini de analiză, este dezarmant de simplă: Marele Crash din 1929 nu a fost cauzat de rate ale dobânzilor sau de reglementări defectuoase. A fost cauzat de natura umană. Și anume de combinația toxică dintre trei ingrediente pe care le recunoști imediat dacă ai urmărit povestea creditului privat din capitolele anterioare.

Primul: investitori individuali atrași într-o piață în urcare, fără experiența necesară să înțeleagă ce cumpără cu adevărat. În 1929 era vorba de acțiuni cumpărate pe datorie, cu marjă de până la 90%. Astăzi vorbim de produse de credit privat comercializate agresiv către retail și fonduri de pensii, cu promisiunea unor randamente superioare și o prezentare atractivă a riscurilor, sau mai degrabă, o prezentare selectivă a acestora.

Al doilea: levierul financiar descris ca amplificator al câștigurilor, cu riscurile aferente menționate în șoaptă. În 1929, nimeni nu explica cu adevărat că același levier care îți triplează câștigurile îți poate tripla și pierderile. În vehiculele de direct lending de astăzi, levierul intern a fost promovat ca factor de optimizare a randamentelor, până când piața s-a întors și optimizarea a început să funcționeze în direcția opusă.

Al treilea, și cel mai subtil: neconcordanța dintre lipsa lichidității activelor și așteptările de lichiditate ale investitorilor. În 1929, împrumuturile pe marjă puteau fi retrase peste noapte, forțând vânzări în pierdere în lanț. Astăzi, investitorii în BDC-uri netranzacționate au descoperit cu surprindere că banii lor nu sunt disponibili oricând doresc, limitele de răscumpărare există în contract, dar puțini le citesc cu atenție când lucrurile merg bine.

Paralela nu este perfectă, nicio paralelă istorică nu este. Dar rimează suficient de bine cât să fie incomodă. Mark Twain, căruia i se atribuie celebrul aforism că „istoria nu se repetă, dar rimează”, ar fi găsit în situația actuală a creditului privat material bogat pentru cel puțin câteva strofe.

Ceea ce Sorkin surprinde cel mai bine în cartea sa nu este mecanica crizei din 1929, ci viteza cu care oamenii uită. Fiecare generație de investitori este convinsă că ea, spre deosebire de toate celelalte, înțelege piața suficient de bine încât să evite greșelile trecutului. Și fiecare generație descoperă, la un moment dat, că piața are o memorie mai lungă decât a ei.

Antidotul, spune Sorkin în finalul cărții, nu este reglementarea și nici scepticismul sistematic. Este umilința, recunoașterea sinceră că niciun sistem nu este infailibil, nicio piață nu este complet rațională și nicio generație nu este scutită de propriile sale excese. Cu cât certitudinea e mai mare, cu atât căderea e mai lungă și mai dură.

Ce faci când muzica se oprește?

Dacă ai ajuns până aici, probabil te întrebi același lucru pe care și-l întreabă orice investitor cu scaun la cap în acest moment: bun, și eu ce fac cu informația asta?

Răspunsul onest este că nu știu exact când și cât de dur va lovi corecția în creditul privat. Nimeni nu știe. Oricine îți spune altceva fie minte, fie vinde ceva și de multe ori ambele simultan. Ceea ce știu, și ceea ce istoria confirmă fără echivoc, este că momentul în care toată lumea e convinsă că ceva nu poate da greș este exact momentul în care merită să pui cele mai multe întrebări.

Nu pledez pentru panică. Creditul privat și direct lending-ul nu vor dispărea și nici nu ar trebui. La fel cum obligațiunile high yield ale lui Milken au supraviețuit scandalurilor din anii ’80 și au devenit o clasă de active legitimă și valoroasă, și creditul privat va trece prin ciclul ăsta și va ieși, probabil, mai matur și mai bine reglementat de cealaltă parte. Problema nu este instrumentul în sine. Problema este prețul plătit, levierul aplicat și înțelegerea reală a riscurilor asumate, trei variabile pe care entuziasmul din perioadele de boom le distorsionează sistematic.

Există câteva întrebări pe care orice investitor ar trebui să și le pună înainte să intre într-un produs de credit privat, sau în orice altă clasă de active aflată la modă, dacă ne gândim mai larg.

Cât de lichid este cu adevărat ce cumpăr? Nu cât de lichid mi se spune că este în prezentare și analize plătite.

Cine a stabilit prețul activelor din portofoliu și după ce metodologie? Activele private nu au cotație zilnică, ceea ce le face mai confortabile psihologic în perioade de volatilitate, dar nu mai puțin riscante în realitate.

Și nu în ultimul rând: managerul căruia îi încredințez banii a trecut vreodată printr-un ciclu economic dificil, sau a crescut exclusiv în condiții favorabile?

Scepticismul sănătos nu înseamnă să stai pe margine și să privești cum alții câștigă. Înseamnă să intri cu ochii deschiși, să înțelegi ce cumperi, să cunoști scenariul pesimist înainte de a te îndrăgosti de cel optimist.

Charlie Munger obișnuia să citeze un aforism al filosofului antic Demostene: „Omul va crede în ceea ce își dorește.” Investițiile inteligente înseamnă tocmai disciplina de a crede în ceea ce demonstrează datele, nu în ceea ce îți dorești tu să fie adevărat.

Dacă subiectele astea, ciclurile de credit, evaluarea riscului, anatomia bulelor financiare, ți se par relevante și vrei să aprofundezi, am creat un curs GRATUIT de educație investițională tocmai pentru asta. Nu îți promit că îți spun ce să cumperi sau când să vinzi, asta ar fi exact tipul de certitudine falsă împotriva căreia am argumentat în ultimele câteva mii de cuvinte. Îți promit însă că după parcurgerea lui vei ști să pui întrebările corecte și în investiții, întrebările corecte valorează mai mult decât majoritatea răspunsurilor.

Și dacă preferi să rămâi la curent cu ce se întâmplă pe piețele financiare fără să pierzi ore întregi citind rapoarte, Pastila Financiară există exact pentru asta, o analiză săptămânală gratuită a celor mai importante știri financiare, tradusă în limbaj uman. Fără jargon inutil, fără alarmism, fără promisiuni de îmbogățire rapidă. Doar context.

Preferi să consumi informația din mers? Versiunea audio a Pastilei Financiare analizează în timp real știrile financiare care contează, în exact același stil accesibil, direct și fără perdea. Ideal pentru drumul spre birou sau pentru momentele când cititul nu e o opțiune.