Declarația lui Sam Altman

Există un tip de vânzător pe care îl recunoști imediat. Nu îți vinde un produs. Îți vinde un viitor. Îți vinde varianta cea mai bună a lumii în care trăiești și o face cu atâta convingere, cu atâta căldură în privire și precizie în dicție, încât te surprinzi gândindu-te: poate are dreptate. Poate chiar el e omul.

Sam Altman, CEO al OpenAI, este exact acest tip de vânzător. Doar că marfa lui nu costă câteva sute de dolari. Costă, la propriu, civilizația.

Oferta sună astfel: inteligența artificială va vindeca cancerul, va rezolva criza locuințelor, va elimina sărăcia, va inversa schimbările climatice și va consolida democrația. Costul energiei va tinde spre zero. Bogăția extremă va deveni universală. Totul, mulțumită unui singur om, unei singure companii și unui singur plan de acțiune care necesită, doar, 750 de miliarde de dolari, electricitate cât consumă 1,5 miliarde de oameni și control asupra datelor tale personale.

Nu este o simplă tranzacție comercială. Este miza unei civilizații – a noastră.

Și tocmai de aceea merită să ne uităm cu atenție nu la viziune, care sună îmbătător, ci la om. Pentru că în investiții, ca și în viață, există o regulă fundamentală pe care orice investitor inteligent o știe: nu cumperi povestea, cumperi trackrecord-ul.

Iar trackrecord-ul lui Sam Altman este, să spunem diplomatic, o lectură fascinantă.

Profetul din Silicon Valley și arta promisiunii perfecte

Există o formulă bine testată în lumea tech pentru a obține capital, atenție și legitimitate simultan. Nu ai nevoie de un produs funcțional. Ai nevoie de o narațiune suficient de mare încât nimeni să nu îndrăznească să o conteste fără să pară că e împotriva progresului.

Sam Altman a perfecționat această formulă până la rangul de artă.

Discursul său public nu operează cu cifre și proiecții prudente, ci cu categorii morale: cancer, sărăcie, climă, democrație. Acestea sunt probleme despre care nicio ființă umană rezonabilă nu ar putea susține că trebuie să existe. Și exact asta e miza retorică: când îți promit că rezolvă cancerul, cum răspunzi? Cu scepticism? Brusc pari un om care vrea să existe cancerul.

Această retorică nu e accidentală. E o tehnică de poziționare care servește un scop foarte precis: dacă promisiunile sunt suficient de mari și suficient de vagi, nu pot fi niciodată invalidate complet. Cancerul nu a fost vindecat? Suntem pe drum. Sărăcia nu a scăzut? Avem nevoie de mai multă infrastructură. Democrația se clatină? Tocmai de aceea avem nevoie de mai mult AI.

Iar pentru a finanța acest viitor strălucitor, OpenAI și-a asumat un angajament de cheltuieli de peste un trilion de dolari în infrastructură AI în următorii opt ani. O cifră care, pusă lângă veniturile recurente actuale ale companiei, aproximativ 13 miliarde de dolari pe an, ar trebui să ridice câteva întrebări serioase.

Dar nu le ridică. Pentru că nimeni nu vrea să fie omul care a pus la îndoială vindecarea cancerului.

Și exact în această tensiune, între promisiunea care dezarmează și realitatea care incomodează se construiește întreaga arhitectură a proiectului Altman.

Chitanțele lipsă — de la Loopt la OpenAI

Orice analiză serioasă a unui om care îți cere încrederea începe în același punct: momentul în care a solicitat-o prima dată și modul în care a onorat-o.

Pentru Sam Altman, acel loc se numește Loopt.

Fondată în 2005, Loopt a fost o inovație socială bazată pe localizare care suferea de o carență fatală: lipsa masei critice. Fără utilizatori, aplicația își pierde scopul. Nu îți localizezi prietenii, ci te localizezi pe tine. Singur. În mod repetat. O metaforă aproape perfectă pentru parcursul care a urmat.

Altman a promovat Loopt utilizând un limbaj grandios, marjând pe idei precum omniprezența, amploarea și distribuția prin Boost Mobile, Sprint și Verizon. Acesta a afirmat public că platforma are „mult mai mulți utilizatori decât orice alt serviciu similar”. În consecință, investitorii nu au întârziat să apară: NEA și Sequoia au contribuit la o finanțare totală de aproximativ 17 milioane de dolari. Când Reuters a cerut cifrele reale, adevărul a ieșit la suprafață: aproximativ 500 de utilizatori activi zilnic. Cât un grup WhatsApp de cartier, dar cu pretenții de Silicon Valley.

Răspunsul lui Altman la expunere a fost revelator. Nu a corectat discret. A afirmat că cifra era greșită cu un factor de 100 și a promis dovezi. Dovezile nu au apărut niciodată. În 2012, Loopt a fost vândut către Green Dot Corporation pentru 43,4 milioane de dolari, randament negativ pentru investitori, serviciul închis imediat, tehnologia neutilizată. Investitorii au susținut că tranzacția a fost structurată să îmbogățească Sequoia Capital, care deținea acțiuni în ambele companii. Altman a plecat cu milioane, legal și ordonat, înainte ca praful să se așeze.

Lecția pe care ar fi trebuit să o învețe: construiește lucruri durabile. Lecția pe care a învățat-o de fapt: nu trebuie să construiești ceva durabil dacă poți vinde o poveste credibilă și poți fi plătit înainte ca realitatea să te ajungă din urmă.

Episodul următor din CV-ul lui Altman urmează același tipar cu o fidelitate aproape admirabilă. La conducerea Y Combinator, a promis public că nu va investi în companiile aflate sub influența sa directă, pentru a evita conflictele de interese.

Ulterior a reieșit că până la 75% din capitalul fondului său privat, Hydrazine Capital, fusese investit tocmai în companii YC, organizații față de care Altman avea acces privilegiat și influență structurală.

Promisiune publică. Realitate opusă. Niciun scandal major. Continuăm.

Iar dacă primele două episoade par oarecum îndepărtate în timp, înființarea OpenAI în 2015 aduce același model la o scară incomparabil mai mare. Lansată ca organizație non-profit cu „obligație fiduciară primară față de umanitate”, OpenAI a recrutat cercetători de top tocmai pe baza acestei structuri orientate spre siguranță și misiune. Ilya Sutskever, Dario Amodei, Andrej Karpathy, oameni care au ales în mod explicit să nu lucreze pentru maximizarea profitului corporativ.

În 2019, OpenAI a creat o filială cu profit limitat. Până în 2024, entitatea lucrativă s-a separat complet, fără niciuna dintre responsabilitățile legale inițiale față de umanitate pe care le promisese structura non-profit originală.

Obiectivul structurii non-profit a fost îndeplinit: a adus legitimitate, a recrutat talente și a anihilat scepticismul. Devenită brusc o piedică, a fost înlăturată cu aceeași eficiență rece cu care Altman a pus capăt proiectului Loopt înainte de a pleca de la Green Dot.

Nu e o teorie a conspirației. E un pattern de afaceri cu trei iterații documentate, pe scări din ce în ce mai mari. Iar în investiții, când un pattern apare de trei ori, îl numim semnal, nu coincidență.

Altruistul cu portofoliu strategic — sau cum să nu deții acțiuni și totuși să câștigi din toate

Există o narațiune pe care Sam Altman o cultivă cu grijă și consecvență: el nu deține acțiuni în OpenAI. Abia își primește salariul. Construiește AI pentru umanitate, nu pentru contul bancar personal. Este liderul reticent, milionarul modest, salvatorul care refuză să profite de propria salvare.

Este o poveste frumoasă. Are doar un defect minor: realitatea.

Pentru că deși Altman nu deține direct acțiuni în OpenAI, investițiile sale sunt poziționate cu o precizie chirurgicală pe întregul lanț de aprovizionare al companiei pe care o conduce. Nu trebuie să deții acțiuni într-o companie ca să câștigi din ea. Trebuie doar să deții tot ce are nevoie acea companie ca să funcționeze.

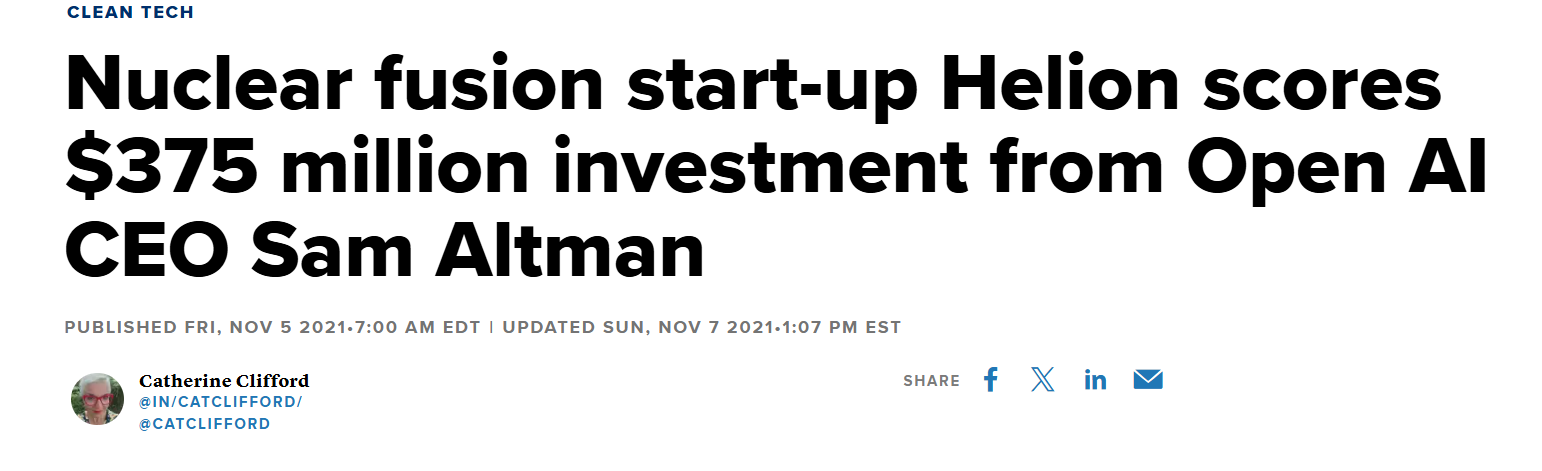

Să luăm infrastructura energetică. OpenAI are nevoie de cantități industriale de energie electrică pentru a-și opera centrele de date.

Altman este investitor major în Helion, un startup de fuziune nucleară contractat să furnizeze energie electrică centrelor de date Microsoft, același Microsoft care a investit 13 miliarde de dolari în OpenAI. El a fost președinte la Oklo, o companie de microreactoare nucleare, demisionând special pentru a evita aparența conflictului de interese, exact în momentul în care OpenAI a intrat în negocieri cu aceasta. Coincidențele acestea au un calendar impecabil.

Să luăm datele. OpenAI are nevoie de volume uriașe de conținut uman pentru a-și antrena modelele. Altman este acționar major la Reddit și a făcut parte din consiliul de administrație al companiei. În 2015, a fost semnat un acord care permitea OpenAI să „extragă agresiv totul” postat pe Reddit pentru antrenarea ChatGPT. Cu cât companiile AI plătesc mai mult pentru licențierea datelor, cu atât platformele de conținut în care Altman a investit devin mai valoroase. Cercul e elegant și perfect închis.

A fost comunitatea Reddit compensată pentru că a servit drept bază de date pentru antrenament? În 2014, Altman a promis că el și ceilalți investitori vor ceda comunității 10% din valoarea Reddit sub formă de acțiuni. Acest lucru nu s-a întâmplat niciodată; Altman a invocat probleme de reglementare, iar extracția a continuat nestingherită.

Iar dacă tot vorbim de compensații și plase de siguranță, să ajungem la Worldcoin, acel proiect care promite că, atunci când AI va face locurile de muncă inutile, bogăția generată va putea fi redistribuită tuturor prin venitul universal de bază. Mecanismul este simplu și oarecum distopic: îți scanezi irisul într-un glob argintiu strălucitor, dovedești că ești un om unic și primești la schimb criptomonede. Prețul de intrare în utopia lui Altman nu este consimțământul democratic; este un ritual biometric.

Autoritățile de reglementare europene, Spania, Portugalia, Germania, au oprit operațiunile după plângeri legate de scanarea minorilor, informații insuficiente și imposibilitatea de a retrage consimțământul. Altman și-a mutat operațiunile în Africa, unde reglementările mai permisive și comunitățile fără acces la servicii bancare au oferit un teren mai fertil pentru experiment.

Altman nu profită direct de succesul OpenAI. El profită de pe urma infrastructurii necesare acelui succes, a datelor care îl alimentează și a pieței de verificare a identității, o piață care explodează tocmai pentru că AI-ul face autenticitatea atât de ușor de simulat. A construit un sistem în care aceeași undă produce problema și vinde soluția.

Nu e conflict de interese. E arhitectură de interese. Mult mai greu de atacat și mult mai profitabilă.

Mașina circulară de capital — sau cum să cheltuiești un trilion de dolari… ai altcuiva

Există o vorbă veche în finanțe: dacă datorezi băncii un milion de dolari și nu poți plăti, ai o problemă. Dacă datorezi băncii un miliard de dolari și nu poți plăti, banca are o problemă. Sam Altman a înțeles această logică și a aplicat-o la o scară la care nici măcar banca nu mai știe cui îi aparține problema.

Să descompunem mecanismul.

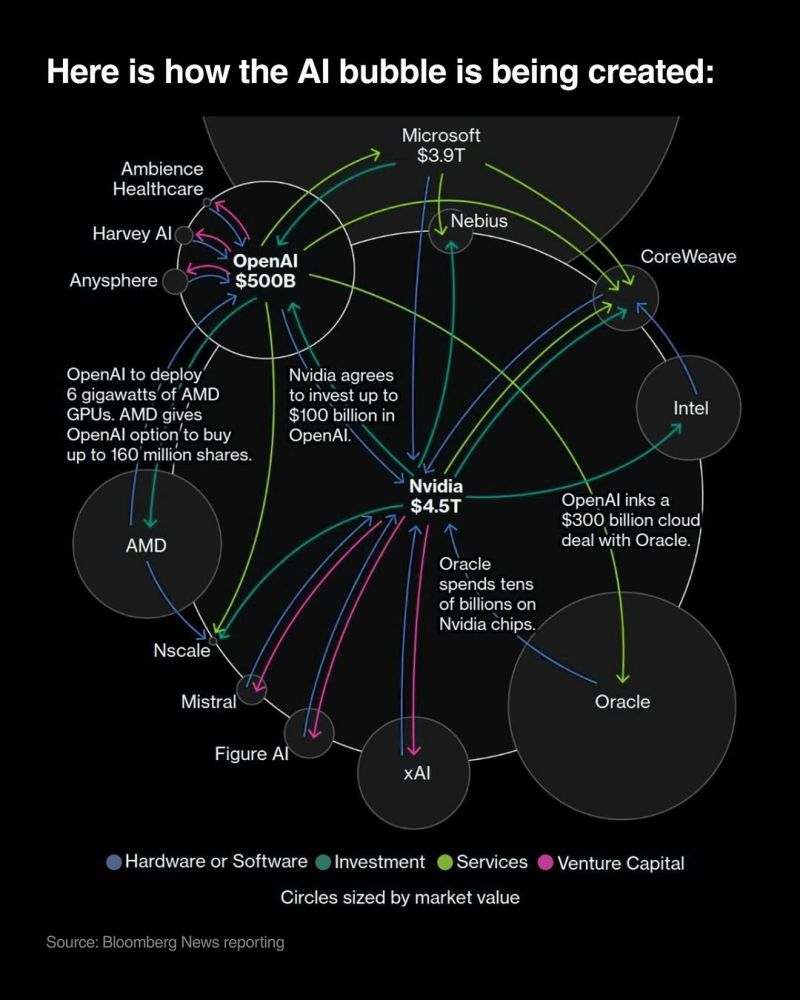

Microsoft a investit 13 miliarde de dolari în OpenAI. Banii aceștia au fost cheltuiți în mare parte pe produse și servicii Microsoft, Azure cloud, infrastructură, licențe. Nvidia a promis 100 de miliarde de dolari pe parcursul mai multor ani. OpenAI îi va cheltui pe cipuri Nvidia. Oracle a semnat un contract cloud de 300 de miliarde de dolari pe cinci ani, începând din 2027. Fiecare dintre acești „investitori” este simultan furnizor, partener și beneficiar al banilor pe care îi introduce în sistem.

Acestea nu sunt investiții independente care validează o companie pe piață liberă. Sunt bucle financiare care se autoîntăresc, în care același capital circulă între aceiași jucători, fiecare declarând public „parteneriat strategic” în timp ce piețele tratează tranzacțiile ca pe dovezi ale valorii reale. Este o economie circulară bazată pe încredere reciprocă și evaluări care cresc nu pentru că produsul livrează, ci pentru că toată lumea din buclă are interesul să declare că livrează.

Între timp, OpenAI caută o evaluare de 750 de miliarde până la un trilion de dolari. O evaluare care, raportată la veniturile recurente anuale de 13 miliarde de dolari, implică un multiplu de aproximativ 60-75x, un număr care în orice alt context financiar ar declanșa întrebări serioase despre fundamentele reale ale acelei valori. Dar contextul AI dezactivează întrebările serioase cu aceeași eficiență cu care promisiunea vindecării cancerului dezactivează scepticismul.

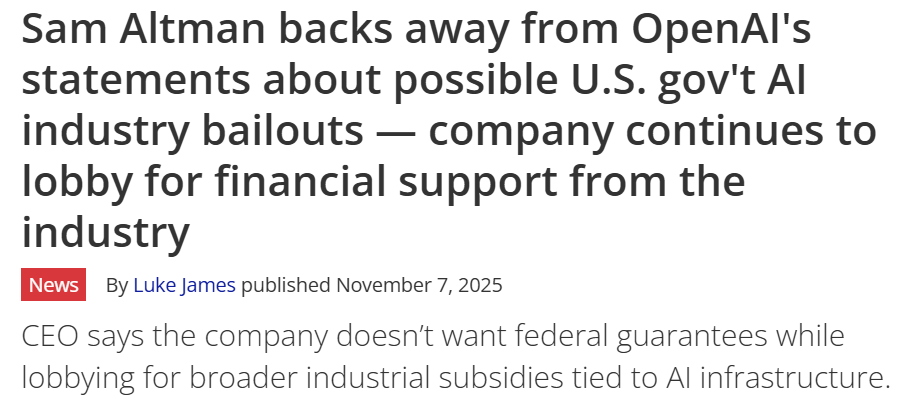

Și când lucrurile încep să se clatine — pentru că orice construcție la această scară are momente de instabilitate, plasa de siguranță propusă nu este capitalul privat al investitorilor. Este sprijinul guvernamental. Adică banii contribuabililor.

Directorul financiar al OpenAI a vorbit deschis despre un ecosistem format din bănci, fonduri private de investiții și garanții guvernamentale ca elemente structurale ale modelului de finanțare. Când această declarație a generat reacții negative, Altman a încercat să restrângă interpretarea, argumentând că orice garanții guvernamentale discutate vizau producția de cipuri, nu centrele de date. O distincție care, în practică, seamănă izbitor cu diferența dintre a cere bani pentru combustibil și a cere bani pentru motor, ambele pentru același avion, ambele din același buzunar public.

Mecanismul are un nume în economie: socializarea riscului cu privatizarea profitului. Câștigurile rămân la investitorii privați. Pierderile, în scenariul de eșec, devin problema tuturor. Este un aranjament pe care băncile sistemice l-au practicat înainte de 2008 și pe care lumea l-a descoperit cu uimire și furie abia când factura a sosit. OpenAI reproduce același model, doar că în loc de produse financiare derivate, instrumentul este inteligența artificială, suficient de nou și de complex încât puțini jurnaliști sau reglementatori să întrebe cu adevărat ce se află sub capotă.

Dacă ești investitor și urmărești această dinamică, lecția practică nu este că AI este o fraudă sau că totul se va prăbuși mâine dimineață. Lecția este că evaluările din sectorul AI sunt în prezent decuplate parțial de fundamentele financiare clasice și că orice expunere în această zonă merită tratată cu același scepticism calibrat pe care l-ai aplica oricărei alte investiții unde narațiunea crește mai repede decât veniturile.

Știi cum să calibrezi acest tip de scepticism și cum să identifici companiile AI cu fundamente reale față de cele care trăiesc din poveste? Exact despre asta vorbim în newsletter-ul Pastila Financiară, săptămânal gratuit, zilnic în versiunea premium, unde transformăm știrile financiare complexe în limbaj pe care îl poți folosi imediat în deciziile tale de investiții.

Și dacă preferi să consumi conținut în timp ce conduci sau faci sport, același tip de analiză îl găsești și în versiunea audio a proiectului, știri financiare în timp real, pe înțelesul tău, oriunde te-ai afla.

AGI — deus ex machina sau cel mai scump MacGuffin din istorie

La baza întregului edificiu construit de Altman se află un concept care justifică totul: AGI – Inteligența Artificială Generală. Nu AI-ul pe care îl folosești acum ca să generezi emailuri și să rezolvi formule în Excel. Ci un nivel de inteligență artificială care, odată atins, va rezolva automat cancerul, clima, sărăcia și orice altă problemă pe care omenirea nu a reușit să o rezolve în câteva milenii de civilizație. AGI este deus ex machina care transformă un pariu de un trilion de dolari într-o investiție rezonabilă. Fără AGI în ecuație, cheltuielile OpenAI sunt pur și simplu cele mai mari cheltuieli de infrastructură din istorie pentru un produs cu venituri de 13 miliarde de dolari pe an.

Există totuși o problemă minoră cu această promisiune centrală: nimeni nu știe exact ce este AGI.

Nu e o exagerare retorică. Un articol din 2024 semnat de Dan Hendrycks și peste 30 de coautori a încercat să stabilească o definiție testabilă a AGI, fără contribuția OpenAI, care este, să ne amintim, compania care promite că o va construi. Comunitatea de cercetare în domeniul AI nu a ajuns la un consens.

Ceea ce înseamnă că ținta pentru care Altman este gata să cheltuiască un trilion de dolari este, practic, invizibilă: nimeni nu o poate defini, nimeni nu o poate măsura și nimeni nu poate confirma atingerea ei. Nimeni, în afară de cel care îți vinde biletul spre acea destinație.

Probabilitatea practică este că AGI va fi „atins” în momentul în care OpenAI va extinde definiția până când ceea ce construiesc se va încadra în ea. Este o mișcare pe care o cunoaștem din alte industrii: când nu poți atinge bara, cobori bara și declari victorie. În tech, această tehnică are o lungă și glorioasă tradiție.

Dar poate cel mai interesant unghi al poveștii AGI nu vine din interior, ci din exterior. China nu joacă același joc. Nu se grăbește să construiască cel mai mare model, cel mai scump cluster de calculatoare sau cea mai impresionantă demonstrație de putere computațională. Strategia chineză este diferită și, dacă ești investitor, merită înțeleasă cu atenție: preiau modelele deja dezvoltate în Occident, le optimizează pentru eficiență, le implementează practic în industrie și construiesc sisteme care generează valoare reală, cheltuind o fracțiune din bugetele americane. DeepSeek a demonstrat recent că poți obține performanțe comparabile cu OpenAI la un cost de dezvoltare de câteva zeci de milioane de dolari față de miliardele investite de competitorii americani.

O strategie este un pariu de un trilion de dolari pe o linie de sosire ideologică. Cealaltă este aplicarea practică și extragerea valorii din ceea ce există deja. Occidentul arde echivalentul PIB-ului unor țări de dimensiuni medii urmărind o definiție în mișcare, în timp ce concurenții construiesc sisteme utilizabile cu instrumentele disponibile acum.

Pentru un investitor român care urmărește expunerea la sectorul AI, această dinamică este esențială. Nu pentru că răspunde cu certitudine la întrebarea dacă OpenAI va livra sau nu, ci pentru că pune în perspectivă ceva fundamental: promisiunile mari au nevoie de fundamente verificabile. Și în absența lor, scepticismul nu este pesimism, este igienă financiară.

Ce ar trebui să cerem noi, investitorii – chitanțe, nu promisiuni

Să facem un pas înapoi și să privim tabloul complet.

Un om promite că va rezolva cancerul, sărăcia, criza climatică și democrația. Același om are un istoric documentat de promisiuni evaporate, conflicte de interese materializate în ciuda asigurărilor publice contrare și o arhitectură de investiții personale poziționate strategic pe tot lanțul de aprovizionare al companiei pe care o conduce. Modelul său de finanțare socializează riscul către contribuabili și privatizează profiturile către un cerc restrâns de investitori interconectați. Iar promisiunea centrală care justifică totul — AGI — este un concept pe care industria nu îl poate nici defini, nici măsura obiectiv.

Și totuși, piețele globale tratează OpenAI ca pe o evaluare de 750 miliarde de dolari.

Întrebarea nu este dacă inteligența artificială va fi transformatoare. Va fi, aproape sigur, și este deja. Întrebarea, singura care contează pentru un investitor inteligent, este dacă această transformare trebuie concentrată în mâinile unui singur om al cărui palmares sugerează că promisiunea utopiei este mai puțin importantă decât afacerea care o finanțează.

În investiții există o distincție fundamentală pe care orice educator financiar serios o subliniază: distincția dintre vis și visător. Visul poate fi real, valoros și transformator. Visătorul, însă, poate fi simultan genial și nedemn de încredere. Aceste două realități nu se exclud, însă confundarea lor a generat pierderi colosale de-a lungul timpului, de la bula dot-com la entuziasmul cripto din 2021.

AI-ul anului 2025-2026 are toate caracteristicile unui ciclu similar: narațiune puternică, evaluări decuplate de fundamentele financiare clasice și o presiune socială implicită de a nu pune întrebări inconfortabile ca să nu pari că ești împotriva progresului.

Asta nu înseamnă să eviți complet expunerea la sectorul AI. Înseamnă să o abordezi cu același instrumentar analitic pe care l-ai aplica oricărei alte clase de active: fundamente verificabile, modele de business cu venituri reale, echipe cu trackrecord onest și evaluări ancorate în realitate, nu în promisiuni. Înseamnă să cauți companiile care extrag valoare din AI acum, nu cele care promit că o vor extrage după ce vor rezolva mai întâi o problemă fundamentală.

Sam Altman ne cere să furnizăm capital, energie, date personale, restructurarea economiei și sprijin guvernamental pentru riscurile private. În schimb, primim promisiuni pentru o lume mai bună, promisiuni făcute de un om ale cărui promisiuni anterioare au obiceiul îngrijorător de a se evapora exact când ar trebui să se materializeze.

Înainte de a preda totul, poate ar trebui să cerem mai mult decât „ai încredere în mine, frate.” Poate ar trebui să cerem chitanțe?

Dacă această analiză ți-a ridicat o întrebare mai profundă, cum construiești de fapt un portofoliu de investiții care să nu depindă de promisiunile nimănui, nici ale lui Altman, nici ale altcuiva — Alexandru Chirila a construit un curs GRATUIT de educație investițională exact pentru asta. Nu pentru a-ți spune în ce să investești. Pentru a-ți da instrumentele cu care să decizi singur.

Și acum, o întrebare pentru tine: crezi că Sam Altman livrează o viziune autentică sau cel mai bine orchestrat pitch din istoria Silicon Valley? Lasă răspunsul în comentarii și dacă cunoști pe cineva care investește entuziast în AI fără să fi citit rapoartele financiare, poate merită să îi trimiți acest editorial.