Palme transpirate pe volan. Ochi care se închid involuntar. Un drum șerpuit prin Colorado, 45 de minute de agonie, în întuneric, cu un copil de 7 ani pe bancheta din spate care fredonează melodii de la cor. Jenny Wood, director la Google, susținătoarea familiei, femeia care „reușise” totul, își pune pentru prima oară întrebarea terifiantă: „Doamne, am adormit la volan?”

Ironia e crudă: ajungi să-ți pui viața în pericol tocmai din cauza jobului care ar trebui să-ți asigure… viața. Sau mai degrabă, un anumit stil de viață.

După 18 ani la Google, Jenny a făcut ce majoritatea dintre noi consideră de neconceput: a renunțat. Nu din cauza unui conflict, nu pentru un job mai bine plătit. Ci pentru ceva mult mai valoros și infinit mai greu de cuantificat: libertatea de a respira fără anxietate paralizantă, de a termina munca la 14:40 și de a-și duce copiii la școală.

Povestea ei nu e despre un act eroic de curaj. E despre ceva mult mai profund și mai universal: despre cum gestionăm riscul, când miza nu mai e doar un portofoliu de acțiuni, ci însăși viața noastră. Despre cum calculezi randamentul investiției, când investiția ești chiar tu.

Pentru că, să fim sinceri, toți vorbim despre diversificare când vine vorba de bani. Dar când vine vorba de carieră? De identitate? De siguranță? Acolo devenim investitori concentrați într-un singur activ, sperând ca „piața” personală să nu se destabilizeze.

CAPITOLUL 1: Anatomia cătușelor de aur – sau cum devii prizonierul propriului succes

„Golden handcuffs” – cătușele de aur. Sună romantic, nu? Aproape ca un compliment: „Uite, ești atât de valoros încât te ținem cu lanțuri din aur!”

Realitatea e mai puțin Instagramabilă: Jenny se loga în sistemul ei de acțiuni Google și îi transpirau palmele. Nu de emoție. De frică. Frica de a renunța la ceea ce va veni, nu la ceea ce are.

Și aici e capcana psihologică: nu vorbim despre bani câștigați, ci despre bani imaginați. E ca și cum ai avea un grafic cu proiecția randamentului pe următorii 15 ani și ai privi la el hipnotizat, în timp ce prezentul tău se prăbușește. E o formă de gambling, dacă stăm să ne gândim – pariezi prezentul pe un viitor incert, dar strălucitor pe hârtie.

Din perspectivă financiară, cătușele de aur funcționează exact ca un activ toxic în portofoliu: generează „câștiguri pe hârtie” care te paralizează. Nu poți vinde (să pleci), pentru că „mai crește”. Nu poți diversifica, pentru că „aici e siguranță”. Și stai, și aștepți, și te trezești că ai 50 de ani, burnout avansat și un cont bancar impresionant, pe care nu ai energie să-l folosești.

Jenny câștiga, probabil, mai mult decât avea nevoie. Ea însăși recunoaște: „dacă ocupi o funcție de conducere într-o companie din Fortune 500, probabil că câștigi mai mult decât ai nevoie pentru a trăi.” Dar iată paradoxul: cu cât câștigi mai mult, cu atât crește „nevoia-rea”. Nu neapărat din lăcomie, ci din obișnuință. Din recalibrarea constantă a normalității tale.

Și aici intervine o lecție fundamentală de management al riscului: riscul nu e doar volatilitate financiară. Riscul e și lipsa somnului. Și anxietatea cronică. Și faptul că aproape adormi la volan cu copilul în mașină. Când calculăm „randamentul” unui job, de ce nu includem și aceste „costuri ascunse”?!

În terminologie investițională, Jenny avea un portofoliu extrem de neechilibrat: 100% expunere la un singur angajator, zero diversificare a surselor de venit, și un profil de risc care ignora complet riscurile non-financiare. Orice consilier financiar decent ți-ar spune că asta e o idee proastă pentru banii tăi. De ce ar fi diferit pentru viața ta?

Ea și-a dat seama că schimbase libertatea, pe predictibilitate. Și predictibilitatea, oricât de luxoasă, rămâne o formă de captivitate.

CAPITOLUL 2: Foaia de calcul a riscului – sau cum să-ți faci audit emoțional

Jenny Wood e tipul de persoană care „gândește rațional și abordează lumea într-un mod foarte analitic”. Cu alte cuvinte, exact genul care se blochează în propriile analize până când creează o foaie de calcul pentru a decide dacă e ok să mai respire liber.

Dar, să fim onești, asta e de fapt genial.

Pentru că majoritatea dintre noi luăm decizii majore de viață bazându-ne pe… nimic concret. Pe „instinct”. Pe „ce zice vecinul”. Pe fricile amplificate de la 3 dimineața când nu putem dormi. Sau, și mai rău, nu luăm deloc decizia – o amânăm până când viața o ia pentru noi.

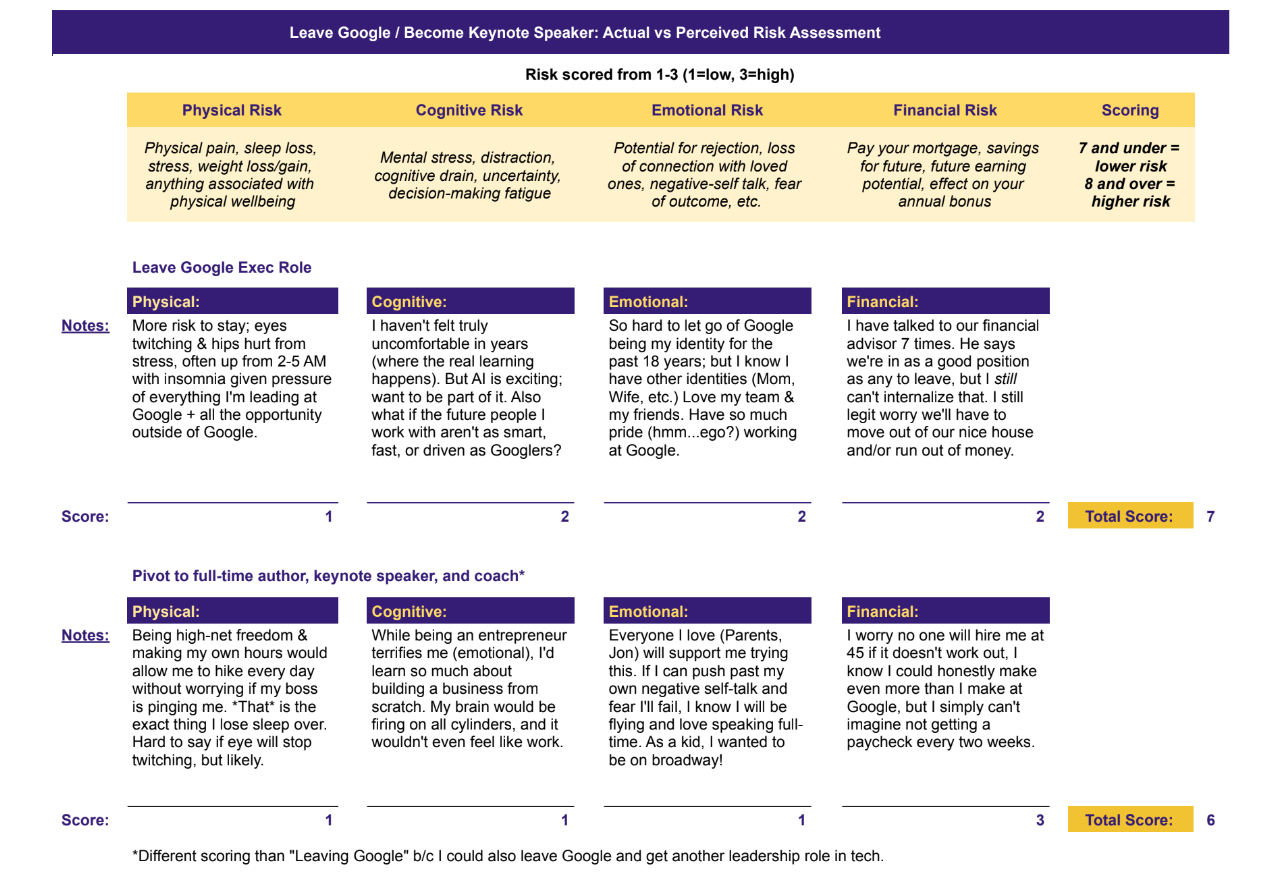

Jenny a creat o matrice de risc cu patru categorii: fizic, cognitiv, emoțional și financiar. Fiecare evaluat pe o scală de la 1 la 3. Simplă, dar brutală în onestitatea ei.

Riscurile fizice de a rămâne: lipsa somnului, durerea, pierderea în greutate. Nota 1 – cel mai grav. Corpul îți strigă deja „ajutor”, dar tu îl ignori pentru că Excel-ul cu acțiunile arată bine.

Riscurile cognitive: stres mental, distragere, epuizare. Nota 2. Nu mai poți gândi clar, dar măcar poți funcționa. Cumva.

Riscurile emoționale: frică, dialog interior negativ, pierderea legăturii cu cei dragi. Nota 2. „Toată lumea va fi dezamăgită de mine” devine mantra ta zilnică.

Și abia aici, pe ultimul loc, riscurile financiare. Nota 2. Ipoteca, veniturile viitoare, acel grafic cu acțiunile care te obsedează.

Calculul final: 7 puncte pentru riscul de a rămâne.

Apoi a făcut același exercițiu pentru scenariul de a pleca: 6 puncte.

Stai puțin. Riscul de a-ți schimba complet viața era mai mic decât riscul de a continua pe aceeași cale? Matematic vorbind, da.

Asta e puterea unei abordări analitice asupra a ceva profund emoțional: scoți decizia din zona dezastrului mental („e o nebunie, voi fi homeless!”) și o aduci în zona pragmatismului („ok, care e cu adevărat riscul real aici?”).

E ca atunci când investitorii panicați în timpul unei corecții de piață vând totul, pentru că simt că pierd tot. Dar dacă te oprești, tragi aer în piept și calculezi efectiv riscul real, față de riscul perceput, realizezi că panica ta e un sfătuitor prost.

Jenny a avut nevoie de 18 luni de ezitare și șapte – șapte! – ședințe cu consilierul financiar pentru a depăși, mental, bariera. Nu pentru că matematica nu era clară. Ci pentru că trebuia să rescrie narațiunea pe care și-o spunea în fiecare zi: „dacă plec, voi eșua”.

Narațiunile astea, pe care ni le spunem, sunt mai puternice decât orice foaie de calcul. „Copiii mei nu mă vor ierta niciodată că am renunțat la camera de jocuri de la Google.” Adevăr verificabil? Nu. Poveste care te paralizează? Absolut.

Adevărul era simplu: nu va mai primi cecul cu sigla Google. Povestea motivantă pe care a rescris-o: „Am muncit pentru a mă pune în cea mai bună poziție financiară posibilă pentru a face asta.”

Diferența între adevăr și poveste e ca diferența dintre date și interpretare. Datele sunt neutre. Interpretarea ta le dă putere – în bine sau în rău.

CAPITOLUL 3: Diversificarea nu e doar pentru acțiuni – ci și pentru identitate

Orice investitor decent știe: nu pui toate ouăle într-un singur coș. Diversifici. Acțiuni, obligațiuni, poate niște imobiliare, ceva cash pentru urgențe.

Dar când vine vorba de carieră? De identitate? De rețea profesională? Acolo suntem cu toții „all-in” pe un singur activ. Și ne rugăm să nu dea faliment.

Jenny a avut înțelepciunea să nu demisioneze și apoi să se întrebe „și acum ce?”. Ea a început să-și construiască „opțiuni reale” cu mult înainte de a tăia cordonul ombilical cu Google.

A creat o foaie de calcul (din nou!) cu persoanele cu care voia să păstreze legătura. A început să posteze constant pe LinkedIn, construind un public independent de identitatea ei corporatistă. A inventat conceptul „duzina dinamică” – 12 persoane cu care vrei să te întâlnești în următoarele 12 săptămâni.

Sau, în cazul ei, 60 de persoane în 60 de zile. Pentru că nu faci o tranziție majoră cu jumătăți de măsură.

Asta e diversificarea reală: nu aștepți să fii concediat ca să începi să-ți construiești alternative. Construiești alternative pentru că ai un job bun. Construiești când nu trebuie, ca să ai opțiuni când vei avea nevoie.

E contraintuitiv, știu. Gândirea clasică e: „am job bun, stabilitate, de ce aș face efort să-mi construiesc altceva?”. Exact din același motiv pentru care cumperi asigurare de sănătate când ești sănătos, nu după ce te-ai îmbolnăvit.

Jenny și-a transformat rețeaua profesională dintr-o extensie a jobului ei într-un activ personal. Când a plecat, nu a plecat singură. A plecat cu 18 ani de relații, credibilitate și capital social care îi aparțineau ei, nu companiei.

Rezultatul? Clientul ei numărul unu acum e… Google. Ironic? Deloc. E exact cum funcționează diversificarea reală: nu renunți la un activ valoros, ci îl transformi dintr-o dependență într-o opțiune.

Marea majoritate a clienților ei de coaching sunt angajați Google. O mare parte din veniturile ei din conferințe vin din… Google. Dar diferența e că acum are și alte surse: cărți, consulting, alte corporații. Nu mai e captivă. E parteneră.

Asta e lecția pe care prea puțini o înțeleg despre libertate financiară: nu înseamnă să nu mai ai nevoie de nimeni. Înseamnă să nu depinzi de o singură sursă. Să ai opțiuni. Să poți spune „nu, mulțumesc” fără să-ți intre panica.

Jenny a avut nevoie de consilier financiar care i-a spus explicit că poate face asta. Nu pentru că matematica era neclară – orice calculație simplistă arăta că familia ei va fi ok. Ci pentru că noi, oamenii, avem o capacitate extraordinară de a ne ignora propriile calcule când ne temem.

A trebuit să rescrie mentalitatea: veniturile și activele nete nu trebuie să crească în fiecare an până la pensionare. Pot oscila. Pot fluctua. E ok. Pentru că viața nu e un grafic exponențial perfect – și asta e normal, nu catastrofă.

CAPITOLUL 4: Mișcă-te, apoi planifică – sau de ce perfecționismul e dușmanul acțiunii

Montana. Două poteci care se bifurcă. Jenny Wood bombardând paznicul parcului cu întrebări: „Care e calea perfectă? Care e mai cardio? Care are vedere la lac? Care la munte?”

Și de la 15 metri distanță, prietenul ei strigă: „Jenny, toate sunt frumoase! Începe să mergi!”

Dacă asta nu e metafora perfectă pentru paralizia prin analiză, nu știu ce e.

Noi, oamenii raționali, iubim planificarea. Ne place iluzia controlului pe care o oferă un Excel bine făcut, o listă perfectă de pro și contra, un plan de business detaliat pe 5 ani. Problema e că viața – și mai ales tranziții majore precum schimbarea carierei – nu funcționează ca un model financiar predictibil.

Frica adaugă tensiune. Tensiunea te încetinește. Încetineala nu minimizează riscul – doar îți fură timp prețios din viața ta în care ai putea învăța efectiv ce funcționează și ce nu.

Paradoxul e fascinant: Jenny, persoana care a creat foi de calcul pentru riscuri și matrice pentru decizii, ajunge să învețe că acțiunea vine înaintea clarității perfecte. Nu după.

„Acțiunea duce la progres; gândirea oferă claritate”, spune ea. Dar mai e ceva: acțiunea duce la informație reală. Nu speculație. Nu scenarii ipotetice. Ci feedback concret din realitate.

În termeni de investiții, e ca diferența dintre a studia teoretic piața 5 ani și a investi efectiv 1000 de euro. Teoria e utilă. Dar piața reală te învață lucruri pe care nicio carte nu ți le poate explica: cum reacționezi emoțional când portofoliul scade 20%, cum iei decizii sub presiune, care e cu adevărat toleranța ta la risc.

Jenny nu a avut un plan perfect când a demisionat. A avut un plan suficient de bun. Avea câteva ședințe programate. Avea un public pe LinkedIn. Avea o rețea solidă. Avea economii decente. Nu avea certitudinea succesului – avea doar curajul de a începe să meargă.

Și surpriză: clienții au venit. Google a devenit clientul ei principal. Conferințele s-au materializat. Nu pentru că și-a planificat fiecare detaliu perfect, ci pentru că a acționat când avea aproximativ 70% din informații – și a învățat restul pe parcurs.

Încercarea de a planifica fiecare detaliu posibil nu doar că îți răpește viteza – îți răpește și bucuria procesului. Pentru că viața nu e o foaie Excel care se completează linie cu linie. E haotică. E neașteptată. Da, uneori frustranta. Dar e și plină de oportunități care nu existau în planul tău perfect.

Concluzie: Cătușele de aur NU se rup singure – le DESCUI TU

Jenny Wood a plâns când și-a predat badge-ul și laptopul Google. Lacrimi de fericire, tristețe și amărăciune – toate amestecate. 18 ani dintr-o viață nu dispar ușor, indiferent cât de pregătit ești mental.

Dar iată ce nu apare în nicio foaie de calcul: acum termină munca la 14:40. Își duce și ia copiii de la școală aproape zilnic. Călătorește cu ei la conferințe în Disney World și Las Vegas. Nu mai doarme 2-3 ore pe noapte din cauza anxietății. Nu mai riscă să adoarmă la volan.

Asta e randamentul real al unei decizii corecte: nu îl măsori în ROI, ci în calitatea respirației tale dimineața.

Povestea ei nu e un manifest anti-corporatist. Nu e un îndemn să demisionezi mâine de la job. E ceva mult mai nuanțat și mai valoros: e despre cum să gestionezi riscul când miza e viața ta. Despre cum să diversifici când activul principal ești tu. Despre cum să transformi dependența într-o opțiune.

Majoritatea dintre noi nu suntem la Google. Nu deținem acțiuni preferențiale sau opțiuni bursiere care să ne provoace anxietate constantă. Dar avem toți câte o versiune a „cătușelor de aur” – jobul care e „ok dar”, relația care e „suficient de bună”, stilul de viață care e „acceptabil, deși…”.

Compromisuri pe care le-am făcut când aveam 25 de ani și pe care le trăim încă la 40. Investiții pe care le-am făcut în oameni care nu ne mai reprezintă, dar le păstrăm pentru că „am muncit atât pentru asta”.

Circumstanțele se schimbă. Ceea ce era perfect acum 10 ani poate fi toxic azi. Ceea ce era rațional atunci poate fi autodistructiv acum. Și asta e ok. Nu e eșec să recunoști că te-ai schimbat. E maturitate.

Dacă citești asta și simți acel nod în stomac – acel „da, dar…” care apare când te gândești la propriile tale cătușe – poate e timpul să faci și tu un audit. Nu neapărat pentru a demisiona mâine. Ci pentru a înțelege care e cu adevărat costul deciziilor tale actuale.

La Profit Point, credem în educația financiară care nu e doar despre bani – ci despre viață. Despre cum să iei decizii inteligente când nu există răspunsuri perfecte. Despre cum să gestionezi riscul când Google Sheet-ul nu poate captura tot ce contează.

Și pentru că deciziile bune necesită informație constantă, nu doar inspirație ocazională, avem newsletter-ul „Pastila Financiară” – disponibil în versiune gratuită săptămânală și premium zilnică. Nu e despre „cumpără acțiunea X”. E despre a înțelege de ce se mișcă piețele, cum te afectează pe tine personal, și ce înseamnă asta pentru deciziile tale.

Preferi să asculți decât să citești? Perfect. Versiunea audio a Pastilei Financiare îți aduce analiză în timp real a știrilor financiare, transformate într-un limbaj normal, de om. Nu jargon de Bloomberg. Ci explicații pe care le-ai da unui prieten la cafea.

Uneori, asta e tot ce ai nevoie: curajul de a alege corect în loc de perfect.

Cătușele de aur nu se rup singure. Dar tu ai cheia. Întrebarea e: ești pregătit să o folosești?

Vrei să vezi cum gândesc și alții ca tine? Intră aici –

Vrei să vezi cum gândesc și alții ca tine? Intră aici –

Contactează-ne oricând la: comunicare@profit-point.eu

Contactează-ne oricând la: comunicare@profit-point.eu