Sau cum o reformă de pensii dintr-o țară mică poate să transforme piața obligațiunilor europene într-un vulcan financiar

Să înțeleg bine: o țară care reprezintă doar 7% din economia zonei euro, cunoscută mai mult pentru lalelele și canabisul legal, e pe cale să declanșeze o criză de 2 trilioane de euro pe piața obligațiunilor? Welcome to 2025, unde logica economică seamănă cu un episod din „Black Mirror” – totul pare normal până când realizezi că sistemul întreg poate exploda din cauza unor pensionari olandezi care vor să-și schimbe strategia de investiții.

Dar să nu ne grăbim cu judecata. În lumea financiară modernă, nu mărimea contează întotdeauna – ci conectivitatea. Și aici, dragii mei cititori, lucrurile se complică frumos.

Capitolul I: anatomia unei bombe cu ceas financiare

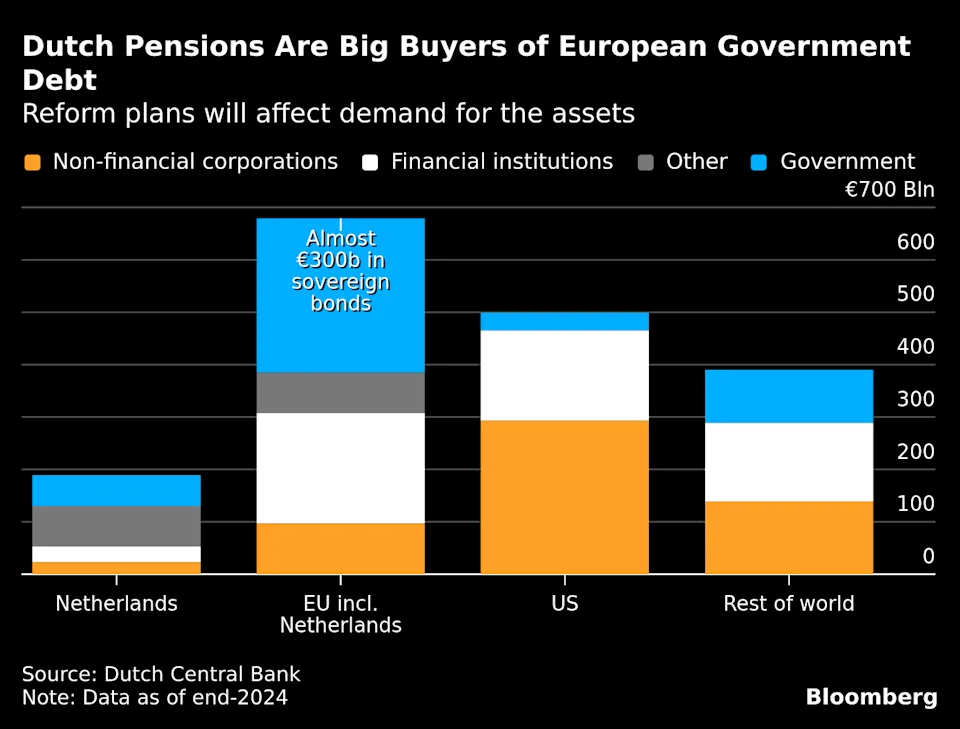

Imaginați-vă că aveți în casă un bunic extrem de organizat care, de 30 de ani, își ține toate economiile în același seif, folosind aceeași combinație, cumpărând exact aceleași lucruri în fiecare luni. Dintr-odată, la 85 de ani, bunicul decide să-și schimbe complet strategia financiară. Nu pare periculos? Ei bine, când „bunicul” deține jumătate din toate economiile de pensii din Europa și controlează aproape 300 de miliarde de euro în obligațiuni, lucrurile capătă o cu totul altă dimensiune.

Sistemul de pensii olandez nu e doar „cel mai mare din UE” – e o forță financiară care poate muta munții. Literalmente. Pentru că atunci când astfel de instituții își schimbă dramatic comportamentul de investiții, efectele se propagă prin piețe ca un tsunami financiar.

Reforma pe care o pregătesc acum? Un sistem numit „investiție pe durata ciclului de viață” – un nume atât de tehnic, că pare ieșit dintr-un manual de inginerie nucleară. În realitate, e foarte simplu: tinerii vor investi în acțiuni (riscante, dar profitabile), bătrânii în obligațiuni (sigure, dar plictisitoare).

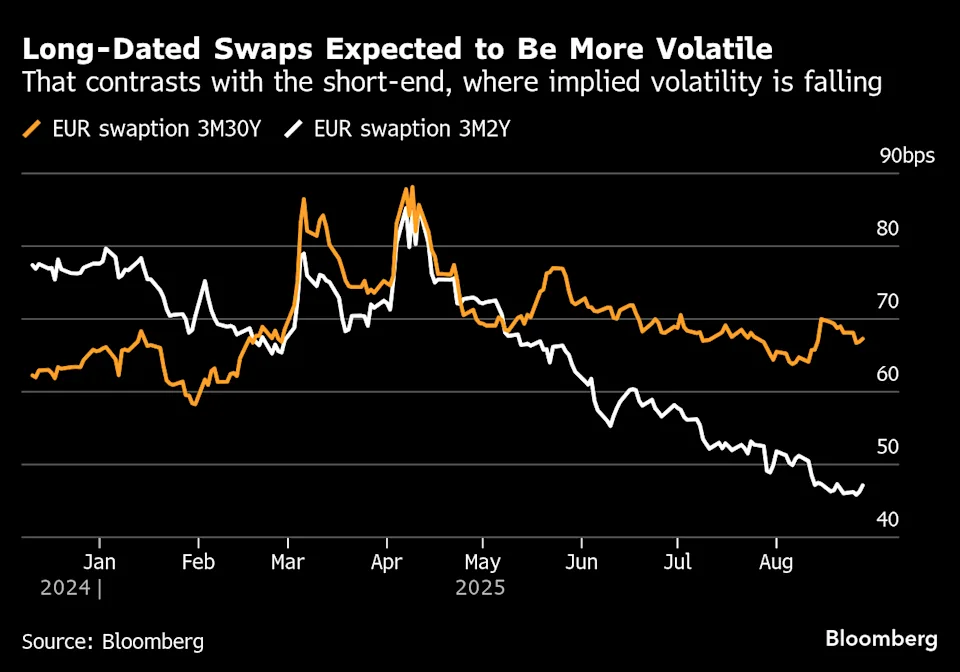

Sună logic, nu? Păi da, dar problema e că această schimbare înseamnă că fondurile trebuie să se debaraseze de contractele lor actuale de acoperire împotriva riscului de rată a dobânzii. Și aici începe circul, pentru că vorbim despre swapuri pe termen lung de aproape 2 trilioane de euro care trebuie lichidate într-o perioadă când lichiditatea de pe piață e la fel de rară ca biletele la concertul lui Coldplay.

Ce credeți – v-ați risca să vindeți acțiuni pe o piață când știți că toată lumea face același lucru în aceeași zi? Lăsați un comentariu.

Capitolul II: efectul domino sau cum să blochezi o piață financiară în 5 pași simpli

Să vă relatez o poveste cu morală despre lichiditatea de pe piețe. E ca la un club exclusivist: când toată lumea vrea să iasă în același timp, ușa devine dintr-odată prea mică, paznicii se panichează, iar oamenii încep să se calce pe picioare. Doar că, în cazul nostru, în loc de oameni beți avem fonduri de pensii cu miliarde de euro, iar în loc de uși avem dealerii de pe Wall Street și din City-ul londonez.

Aproximativ 36 de fonduri sunt programate să facă saltul mortal financiar pe 1 ianuarie – exact când traderii sunt încă mahmuri după Revelion și lichiditatea de pe piețe e foarte scăzută. Restul fondurilor vor urma în tranșe la fiecare șase luni, până în 2028, dar problema e că primul val va fi cel mai devastator.

De ce? Pentru că băncile de investiții și brokerii trebuie să găsească cumpărători pentru cei care vor să vândă masiv. Imaginați-vă că încercați să vindeți 100 de mașini identice în aceeași zi, în același cartier. Cumpărătorii se vor face că plouă până când prețul scade suficient de mult ca să merite riscul. Doar că aici nu vorbim de mașini, ci de instrumente financiare care țin în echilibru economiile întregi.

Ca să nu fie prea simplu, olandezii au reușit să-și complice și mai mult situația. Guvernul s-a prăbușit vara aceasta (da, din nou – la ei e aproape sport național), administrația interimară care i-a succedat s-a dus și ea pe apa sâmbetei, iar ministrul responsabil cu tranziția, Eddy van Hijum, și-a dat demisia. E ca în filmele cu dezastre: tocmai când ai cea mai mare nevoie de conducere stabilă, toată lumea dispare.

Ironia situației? Van Hijum era omul care urma să le dea fondurilor un an suplimentar să-și reducă treptat acoperirile împotriva riscului de dobândă. Acum, cu alegerile anticipate la orizont și o dezbatere parlamentară care s-ar putea să fie amânată, nimeni nu știe exact cine va lua deciziile cruciale.

Sunteți investitori care vă bazați planurile pe stabilitatea politică? Păi… poate ar fi momentul să vă reconsiderați strategia. Ce ziceți – încrederea în instituții mai contează în 2025?

Capitolul III: jocul de-a v-ați ascunselea cu 300 de miliarde de euro

Să ne întoarcem la matematica brutală a situației. Fondurile de pensii olandeze dețin aproape 300 de miliarde de euro în obligațiuni europene. Cea mai mare parte din această avere e concentrată pe datoriile germane, franceze și olandeze. Ghiciți ce se întâmplă când cererea pentru aceste instrumente scade brusc?

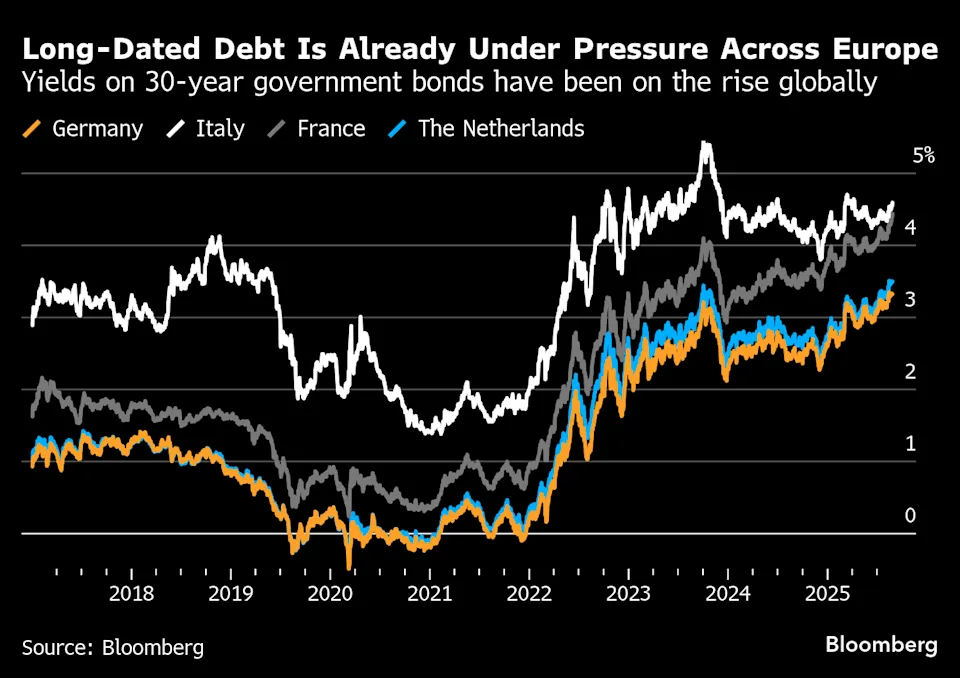

Randamentele obligațiunilor germane și franceze pe 30 de ani au crescut deja în ultimele patru luni și se tranzacționează aproape de maximele multianuale. Curba randamentelor olandeze între 10 și 30 de ani s-a accentuat cu aproape 50 de puncte de bază anul acesta – cea mai mare creștere din UE. Asta înseamnă că investitorii cer deja compensații mai mari pentru a-și risca banii pe termen lung în Europa.

Și aici vine partea interesantă: Franța, care se confruntă deja cu o criză politică legată de bugetul său (guvernul Barnier ar putea fi răsturnat chiar luna aceasta), se trezește acum că unul din cei mai mari cumpărători instituționali ai obligațiunilor sale se pregătește să reducă dramatic cererea.

E ca și cum ai fi proprietarul unui restaurant de lux, iar cel mai mare client corporate te anunță că renunță la contractul de catering fix în momentul în care și bucătarul-șef își dă demisia. Șansele să-ți menții prețurile la același nivel? Aproape zero.

Capitolul IV: refugiul american și lecția de geopolitică financiară

În timp ce Europa se pregătește pentru turbulențe, managerii de active precum cei de la JPMorgan Asset Management privesc cu ochi dulci către US Treasuries. Obligațiunile guvernamentale americane încep să pară din ce în ce mai atractive comparativ cu datoriile europene – nu pentru că America ar fi în formă mai bună, ci pentru că Europa pare să-și complice singură viața.

Ales Koutny de la Vanguard a rezumat perfect situația: „Există atât de multe necunoscute și variabile. Toată lumea știe că evenimentul va avea loc, dar nimeni nu știe care va fi rezultatul final.” E ca un episod de „Lost” financiar – toată lumea știe că se întâmplă ceva important, dar nimeni nu înțelege complet mecanismele de funcționare.

Și pentru cititorii noștri care se întreabă cum să se descurce prin această incertitudine – nu uitați să vă abonați la newsletter-ul „Pastila Financiară”, unde transformăm astfel de știri complexe în analize clare și acționabile. Pentru că, hai să fim serioși, cine mai are timp să citească rapoarte de 50 de pagini de la bănci de investiții?

Pierre Hauviller de la Deutsche Bank e și mai direct: „Tranzacțiile volatile de la începutul lunii ianuarie sunt deja foarte aglomerate.” Traducere: pregătiți-vă de un ianuarie care va fi la fel de liniștit ca Black Friday la eMAG.

Capitolul V: ghidul supraviețuitorului pentru investitori inteligenți

Acum că v-am speriat cu apocalipsa obligațiunilor (și pe bună dreptate), să vorbim concret: ce faceți cu portofoliile voastre în această junglă financiară? Pentru că, să fim sinceri, nu toți avem luxul de a ne ascunde banii sub saltea și de a aștepta să treacă furtuna.

Prima regulă: Fiți precauți cu obligațiunile europene pe termen lung ca și cum ați fi pe o dietă strictă. Evitați sau reduceți expunerile pe obligațiunile cu scadențe peste 10 ani, în special cele germane, franceze și olandeze. Da, știu, randamentele par tentante acum, dar e ca atunci când vezi o ofertă prea bună ca să fie adevărată – de obicei nu e.

A doua regulă: Favorizați scadențele scurte și medii – mai sigur să te angajezi pe termen scurt. Titlurile de stat cu scadențe mai mici sunt mai puțin sensibile la fluctuațiile ratelor dobânzilor.

Regula de aur: Diversificați portofoliul ca și cum ați organiza un playlist – nu puneți toate piesele din același gen. Contextul european arată că riscul e localizat, dar impactul poate fi global. Luați în considerare o alocare strategică către US Treasuries, care, în fața acestei incertitudini, pot acționa ca un refugiu.

Steve Ryder de la Aviva, care gestionează 8,3 miliarde de euro în active cu venit fix, spune clar: va evita orice expunere la obligațiuni europene cu scadență lungă la sfârșitul anului. Când experții cu atâția bani în joc încep să se ferească, poate ar trebui și voi să luați aminte.

Capitolul VI: efectele colaterale sau cum se răspândește contagiunea

Să nu credeți că această dramă olandeză rămâne în Europa. Oh, nu! În lumea financiară globalizată, totul e conectat ca într-un puzzle diabolic.

ETF-urile pe obligațiuni vor fi lovite primele. Produse precum iShares Core Euro Government Bond UCITS ETF s-ar putea transforma din investiții „sigure și plictisitoare” în carusel financiar. Când cumpărătorii instituționali mari se retrag, prețurile scad, randamentele cresc, iar investitorii retail rămân să se întrebe ce s-a întâmplat cu „investițiile conservative”.

Datoria guvernamentală europeană va simți presiunea ca un student la examen fără să fi învățat. Deși Olanda e doar 7% din economia zonei euro, sistemul său de pensii deține o parte semnificativă din obligațiunile continentului. Orice instabilitate poate eroda încrederea generală în datoria suverană – e ca un efect de domino, dar cu miliarde de euro la mijloc.

Piețele globale vor avea de câștigat și de pierdut. US Treasuries devin dintr-odată mai atractive, ceea ce înseamnă că dolarul se poate întări, afectând comerțul global și economiile emergente.

Capitolul VII: lecții de supraviețuire financiară și filosofia riscului modern

Să facem un pas înapoi și să privim imaginea de ansamblu. Ce ne învață această poveste cu pensionarii olandezi care amenință să dea Europa cu capul de pământ? Că în lumea financiară modernă, interconectarea e atât o binecuvântare, cât și un blestem.

Pe de o parte, avem diversificare, eficiență, capital care curge liber către oportunitățile cele mai profitabile. Pe de altă parte, avem situații în care o reformă tehnică dintr-o țară mică poate declanșa o cascadă de evenimente cu impact global. E ca internetul: îți oferă acces la cunoașterea lumii, dar îți poate și prăbuși sistemul dintr-un click greșit.

Rohan Khanna de la Barclays a spus-o cel mai bine: „Nimeni nu poate ști cum se va desfășura situația în ianuarie, dar nervozitatea va fi foarte mare. Piața poate deveni lipsită de lichiditate sau instabilă în astfel de circumstanțe.” E ca vremea – toți meteorologii știu că vine furtuna, dar nimeni nu poate prezice exact unde va lovi primul fulger.

Există și câțiva factori atenuanți pe care optimiștii îi invocă. Fondurile de pensii ar putea începe să lichideze contractele de acoperire înainte de termen, iar perioada de ajustare de un an acordată de guvern oferă o anumită flexibilitate. Banca centrală olandeză se declară „încrezătoare” că totul se va desfășura ordonat.

Păi da, și Titanicul era „de nescufundat”. Nu spun că situația e la fel de dramatică, dar când vezi că departamentele de tranzacționare „rămân îngrijorate și se așteaptă ca lucrurile să se miște rapid”, poate că optimismul oficial ar trebui luat cu un pumn de sare.

Strategia de monitorizare activă devine crucială. Urmăriți cu atenție:

- Evoluția curbei randamentelor olandeze (deja +50 bps anul acesta)

- Dinamica pieței de swap-uri în euro

- Indicatorii de lichiditate în ianuarie 2026

- Stabilitatea politică din Olanda (orice întârziere poate schimba totul)

Pentru că, să fim sinceri, în situații de genul acesta, informația e putere, iar timpul de reacție face diferența între profit și pierdere.

Capitolul IIX: implicațiile pe termen lung – noul echilibru european

Pe termen lung, această reformă nu e doar o furtună de câteva luni – e o schimbare structurală fundamentală. Fondurile de pensii, orientate acum către investiții „life-cycle”, vor aloca mai mult către acțiuni pentru membrii mai tineri. Asta înseamnă o reducere structurală și permanentă a cererii pentru obligațiuni guvernamentale pe termen lung.

Vine într-un moment deosebit de prost pentru economiile europene. Deficitele bugetare cresc, tensiunile fiscale se accentuează (salut, România!), iar acum și unul dintre cei mai mari cumpărători instituționali își reduce apetitul pentru datoria guvernamentală.

Guvernele vor fi forțate să se orienteze către emisiuni cu scadențe mai scurte, expunându-se la riscuri mai mari de refinanțare. E ca și cum ai trece de la un credit pe 30 de ani la unul pe 5 ani – rata lunară rămâne aceeași, dar stresul de a găsi finanțare la fiecare refinanțare crește exponențial.

Epilog: când harta nu mai corespunde cu teritoriul

În concluzie, dragi cititori cu nervi tari și portofolii diversificate, ne aflăm în fața unei situații care demonstrează perfect că în lumea financiară modernă, cele mai mari riscuri nu vin întotdeauna de unde ne așteptăm. Nu e o criză bancară, nu e o bulă speculativă, nu e nici măcar o recesiune clasică. E pur și simplu o reformă tehnică care amenință să transforme piața obligațiunilor europene într-un vulcan financiar.

Lecția principală? În era interconectării globale, nu există „probleme locale” pe piețele financiare. Când pensionarii olandezi își schimbă strategia de investiții, efectele se simt de la Frankfurt la New York, de la Londra la Tokyo. E ca fluturele care bătând din aripi în Amazon provoacă un uragan în Texas.

Pentru investitorii inteligenți, această situație oferă atât riscuri cât și oportunități.

Riscul e evident: volatilitate crescută, prețuri imprevizibile.

Oportunitatea? Pentru cei care știu să citească semnele și să acționeze proactiv, perioadele de dislocație aduc adesea cele mai profitabile tranzacții.

Planul de acțiune pentru lunile următoare:

- Ianuarie 2026 – Fiți extrem de atenți, evitați expunerile mari pe obligațiuni europene cu scadențe lungi

- Primul trimestru – Monitorizați indicatorii de lichiditate și volatilitate

- Pe tot parcursul anului – Urmăriți tranziția graduală și adaptați-vă strategiile

Nu e momentul pentru panică. E momentul pentru educație financiară solidă, planificare strategică și – da, admit – o doză sănătoasă de prudență.

Pentru că a face față unor astfel de perioade complexe necesită mai mult decât intuiție și noroc, echipa Profit Point dezvoltă constant resurse și analize care să vă ajute să luați decizii informate. Fie că e vorba de cursuri specializate, analize de piață sau instrumente de monitorizare, investiția în educația financiară personală rămâne cea mai sigură dintre toate.

Vremurile pe care le traversăm cer o abordare mai sofisticată a investițiilor. Nu mai e suficient să „cumperi și să ții” – trebuie să înțelegi mecanismele, să anticipezi schimbările și să te adaptezi rapid.

Să nu rămâneți spectatori pasivi ai propriului viitor financiar. Piața nu așteaptă pe nimeni, iar cel mai bun moment pentru a începe să învățați a fost ieri. Al doilea cel mai bun moment? Chiar acum.

Pentru că în lumea financiară, cunoașterea nu e doar putere – e diferența dintre succes și regret.