CAPITOL 1: Hai să vorbim despre un elefant invizibil în cameră

Știi care e problema cu știrile economice? Că le citești, dai din cap aprobator „vai, ce rău”, bei o gură de cafea și te întorci la scrollat pe Instagram.

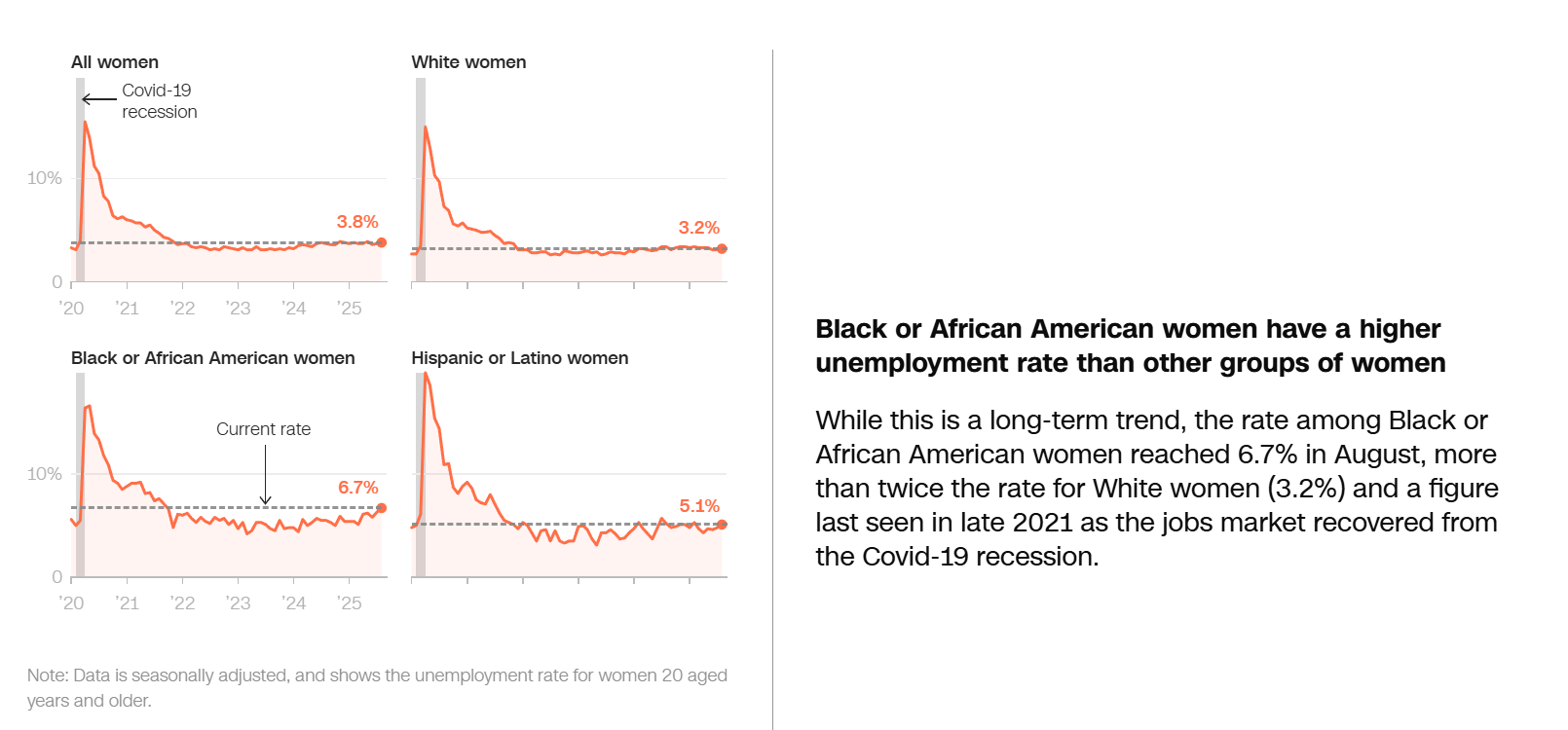

Dar hai să schimbăm puțin abordarea azi. Pentru că vreau să-ți arăt o cifră, care pe mine m-a îngrijorat serios: 455.000 de femei au părăsit forța de muncă din SUA între ianuarie și august 2025.

„Și ce, Alexandru? E problema lor americană, eu sunt în România, ce mă interesează?”

Păi te interesează pentru că, economia globală nu e compartimentată în containere etanșate. E un organism viu, inter-conectat, unde ce se întâmplă pe piața muncii din SUA se reflectă în cotațiile companiilor din portofoliul tău, indiferent că tranzacționezi pe BVB, pe NYSE sau îți ții banii în ETF-uri europene.

Și dacă tot vorbim de cifre care deranjează: asta e cel mai mare exod de pe piața muncii de după pandemie. Mai mare decât orice perioadă înregistrată de Biroul de Statistică a Muncii american din 1948 încoace.

Am trecut prin recesiuni, crize petroliere, 2008, și totuși, acum, în 2025, când economia americană se laudă cu „recuperare post-pandemică” și „creștere sustenabilă”, avem o categorie întreagă de populație care face revers la integrarea în forța de muncă.

Dar hai să nu facem eroarea clasică de a privi asta ca pe o „problemă socială” separată de „lumea investițiilor”. Pentru că, și aici vreau să fiu foarte clar, când jumătate din forța de muncă potențială decide (sau e forțată) să se retragă din ecuație, nu mai vorbim despre un articol de sociologie. Vorbim despre:

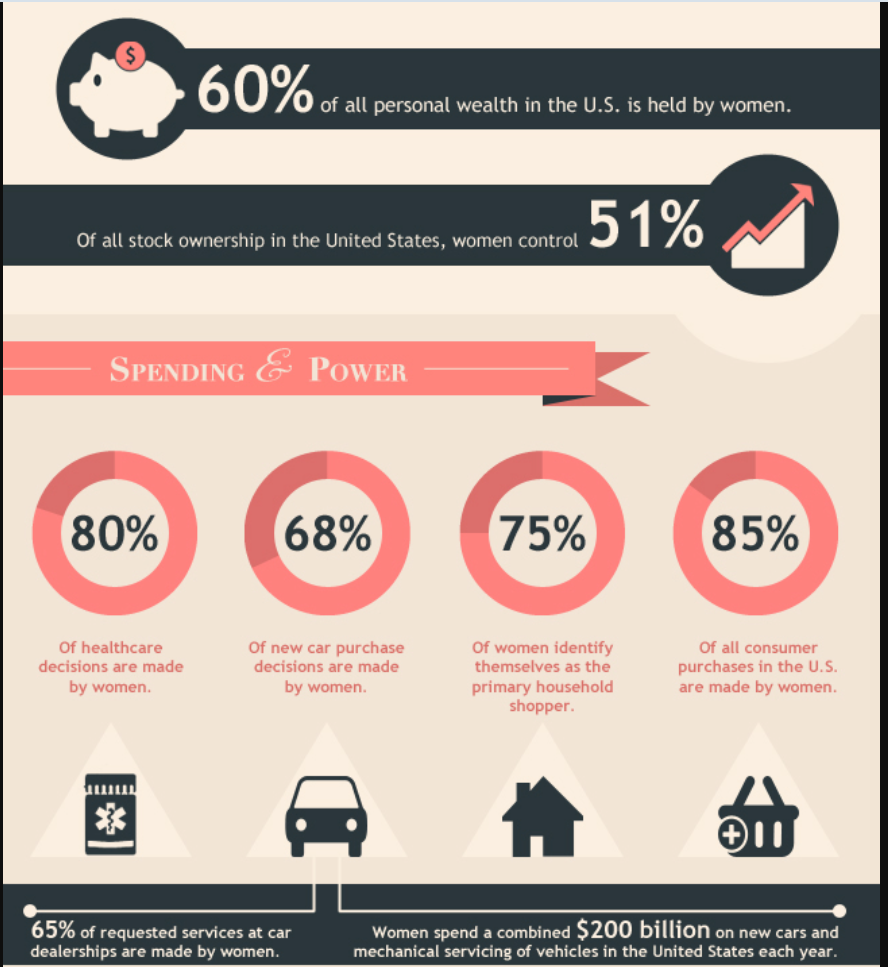

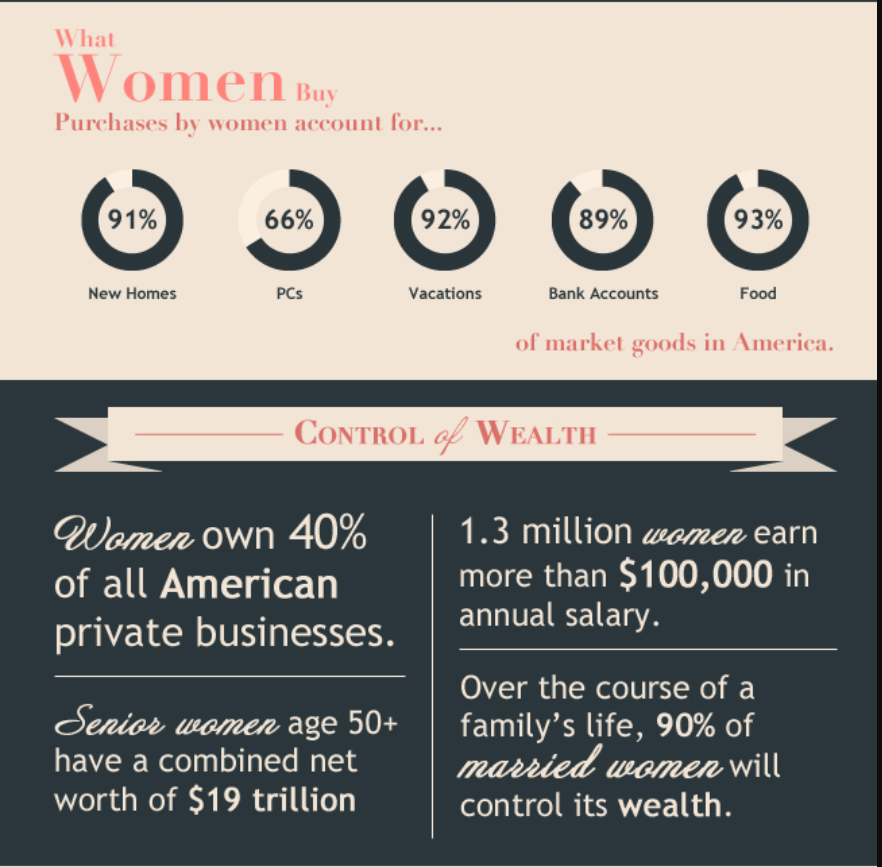

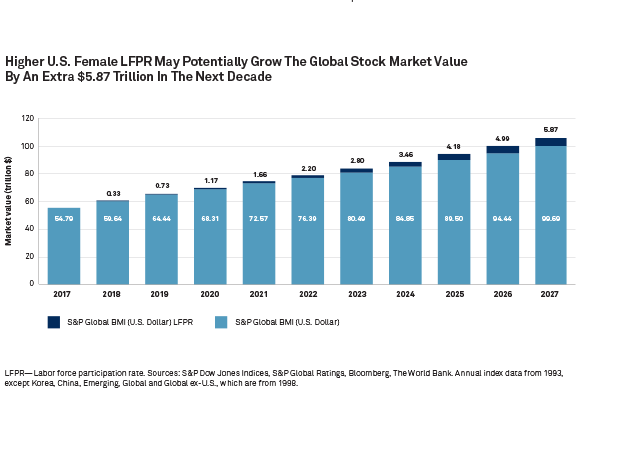

- Consum redus (femeile controlează 85% din deciziile de cumpărare în SUA)

- Productivitate economică diminuată

- Presiune pe sistemul de pensii și asistență socială

- Scăderea potențialului de creștere pe termen lung

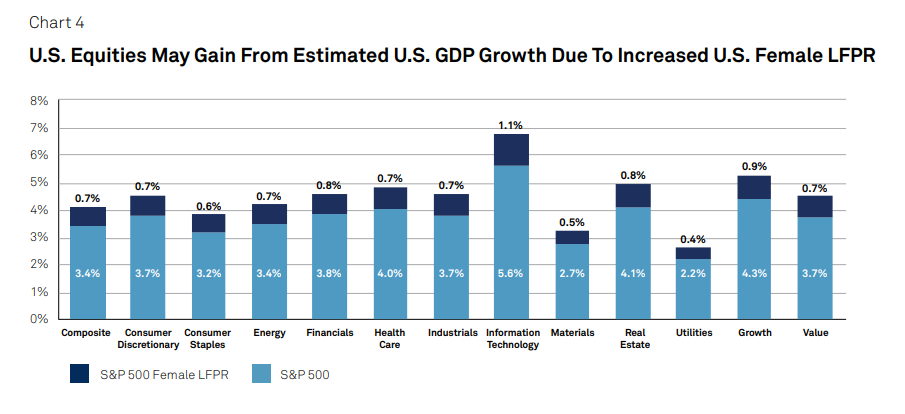

- Și, cel mai important pentru noi, investitorii: impact direct în performanța companiilor și a piețelor

Diane Swonk, economist șef la KPMG, spune ceva ce ar trebui să ne facă pe toți să ne oprim din scroll: „Aceasta diminuează atât creșterea actuală, cât și cea potențială a economiei. Avem nevoie de toată lumea la bord.”

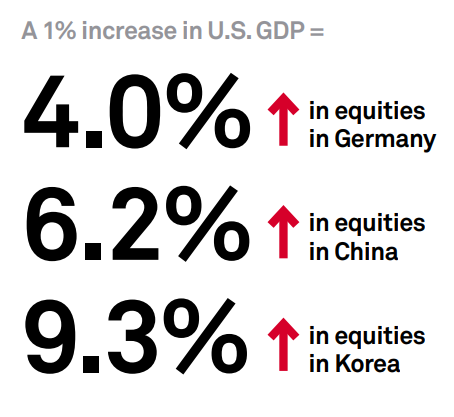

Și are dreptate. Doar că „toată lumea la bord” nu e un slogan motivațional de HR, e o necesitate economică fundamentală. Mai ales când vorbim despre cea mai mare economie a lumii, care reprezintă aproximativ 25% din PIB-ul global.

Acum, te întreb direct: crezi că piețele prețuiesc corect acest risc?

Pentru că eu văd companii cotate la all-time highs care se bazează pe „creștere sustenabilă” și „expansiune constantă”, în timp ce forța de muncă disponibilă se contractă în ritm accelerat. E ca și cum ai construi o casă fără să verifici dacă fundația e stabilă.

Și înainte să zici „păi și în România cum e?”, hai să-ți spun că nu e mult mai roz. Avem propria noastră criză demografică, propria noastră migrație masivă a forței de muncă tinere și, surpriză, propriile noastre bariere care împiedică femeile să rămână integrate în economie. Dar despre asta vom vorbi mai încolo.

Deocamdată, vreau să înțelegi ceva fundamental: ceea ce se întâmplă acum în SUA nu e o anomalie statistică. E un semnal de alarmă despre cum sistemul economic modern tratează o parte enormă din forța de muncă.

Și pentru că știu că ești investitor (altfel de ce ai citi asta?), lasă-mă să reformulez în termeni care chiar contează pentru portofoliul tău:

Când 455.000 de oameni părăsesc forța de muncă într-o singură perioadă de 8 luni, asta înseamnă mai puțin consum, mai puține taxe colectate, mai puțină productivitate și, eventual, o recesiune care „nimeni n-a văzut-o venind” (dar era perfect vizibilă pentru cine se uita la datele corecte).

Așa că, gata cu cafeaua. Hai să dezbrăcăm cifrele acestea de tot jargonul economic plictisitor și să vedem ce se întâmplă de fapt, de ce se întâmplă, și – cel mai important – ce faci tu, ca investitor, cu informația asta.

Că una e să știi că „economia are probleme”. Alta e să înțelegi exact care sunt problemele alea, cum te afectează direct și cum te poziționezi strategic ca să nu fii prins pe picior greșit când realitatea o să ajungă din urmă narativul optimist de pe CNBC.

Pregătit?

Atunci continuăm.

Să despachetăm cifrele (și ipocrizia din spatele lor)

Bun, acum că am stabilit că problema e reală și că nu e „doar o chestiune americană care nu ne privește”, hai să intrăm în detalii. Pentru că diavolul și oportunitatea de investiții stau întotdeauna în detalii.

Cine pleacă și de ce ar trebui să-ți pese

Când auzi „455.000 de femei au părăsit forța de muncă”, prima reacție e să gândești: „OK, dar cine sunt ele? Poate erau oricum într-o tranziție, poate și-au dorit să stea acasă…”

Hai să spulberăm imediat orice astfel de gândire confortabilă.

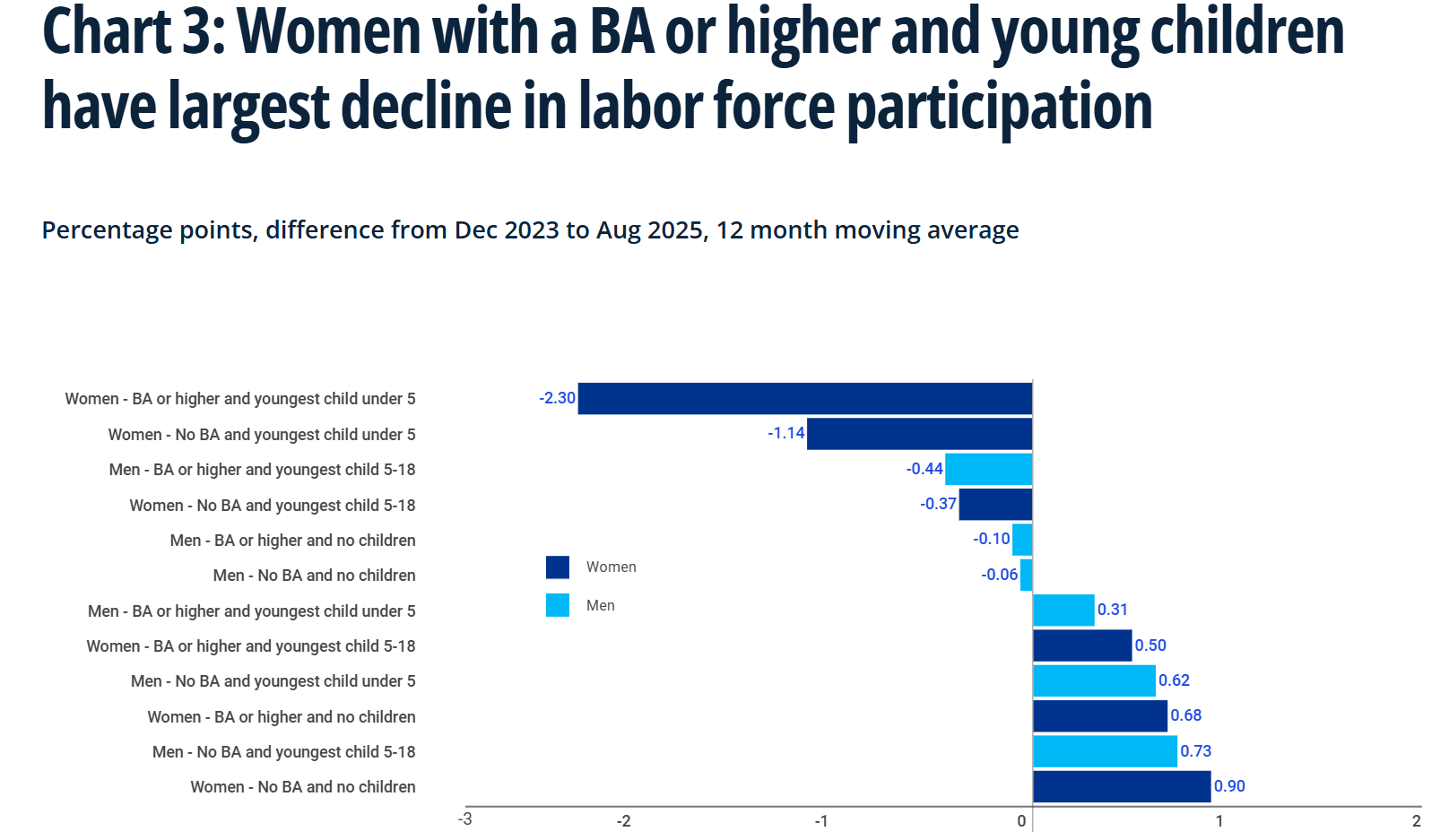

Conform datelor (și aici mă bazez pe BLS, nu pe opinii de pe X), cea mai mare categorie care alimentează acest exod sunt femeile cu studii superioare și copii sub 5 ani.

Recitește asta. Nu vorbim despre forță de muncă necalificată. Nu vorbim despre persoane care „oricum nu contribuiau semnificativ la economie”. Vorbim despre profesioniste educate, calificate, cu experiență – exact categoria de oameni pe care orice economie sănătoasă și-ar dori să o păstreze integrată și productivă.

Deci avem niște lucrători foarte calificați, foarte bine pregătiți, care pur și simplu… renunță. Și întrebarea evidentă e: de ce?

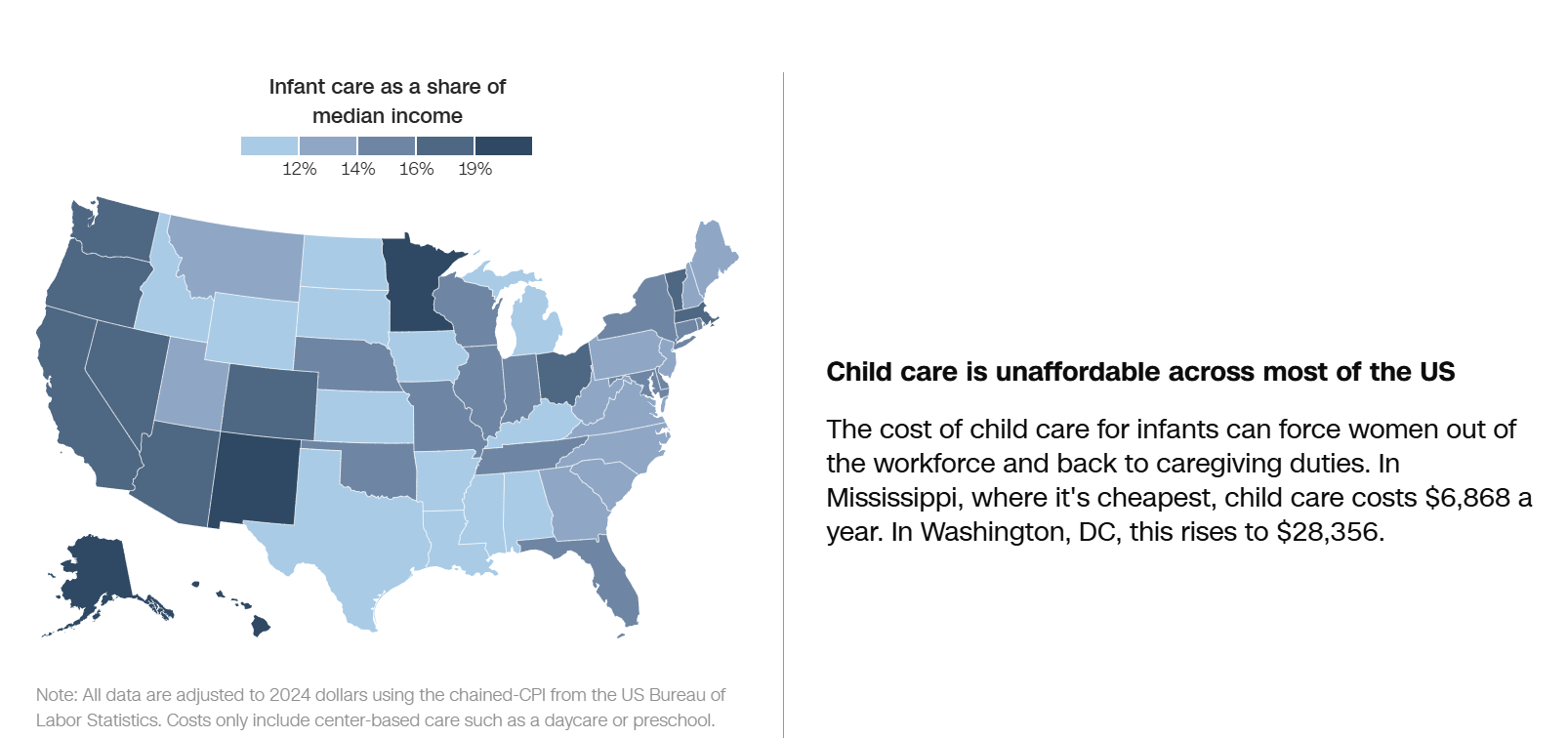

Hai să vorbim despre costul îngrijirii copiilor (sau cum sistemul economic te pedepsește pentru că ai îndrăznit să faci copii)

Aici devine amuzant. În sensul tragic al cuvântului.

În Mississippi – statul cu cel mai ieftin cost al îngrijirii copiilor din SUA – cheltuiești în medie 6.868 de dolari pe an pentru îngrijirea unui copil mic.

În Washington DC? 28.356 de dolari.

Acum fă un calcul simplu. Dacă ești o profesionistă cu un salariu mediu (hai să zicem 50.000-60.000 de dolari brut anual), după taxe îți rămân cam 40.000. Din care, în DC, dai aproape 30.000 pe îngrijirea copilului.

Rămân 10.000 de dolari. Pentru un an întreg de muncă.

Și aici vine partea cu adevărat hilar-tragică: sistemul economic te privește și-ți spune „nu e sustenabil economic să lucrezi”. Nu pentru că nu ești calificată. Nu pentru că nu aduci valoare. Ci pentru că infrastructura de susținere a familiilor e atât de subfinanțată și atât de scumpă încât devine mai logic din punct de vedere financiar să renunți la carieră.

De ce ar trebui să te intereseze asta ca investitor?

OK, Alexandru, dar eu citesc asta ca să învăț despre investiții, nu despre probleme sociale din SUA. Corect. Hai să traduc în limbaj de portofoliu:

- Consum redus pe termen lung

Femeile controlează sau influențează aproximativ 85% din deciziile de cumpărare în SUA. Când sute de mii dintre ele părăsesc forța de muncă, nu doar că au mai puțini bani de cheltuit – se schimbă și tiparul de consum.

Companiile care se bazează pe „dual income households” (familii cu două venituri) ca și demografic principal? Ar trebui să-ți ridice semne de întrebare. Retailul de lux, HoReCa premium, automotive – toate simt asta.

- Productivitate economică, în declin

Când pierzi lucrători calificați din economie, nu pierzi doar „un număr de angajați”. Pierzi experiență, piezi know-how, pierzi productivitate acumulată. Și asta se traduce direct în PIB mai mic decât ar fi putut fi.

Adică, companiile din portofoliul tău care prețuiesc „creștere sustenabilă” pe baza expansiunii economice? Verifică bine fundamentele alea, că s-ar putea să fie construite pe nisip.

- Presiune crescândă pe sistemul de pensii și asistență socială

Când oamenii nu lucrează, nu contribuie la sistemul de pensii. Dar (surpriză!) vor avea nevoie de pensie la un moment dat. Cine plătește diferența?

Exact: fie taxe mai mari pentru cei care rămân în forță de muncă, fie deficit bugetar mai mare, fie – și aici devii atent – presiune pe sistemul de pensii private și investiții.

Dacă tu ai bani băgați în fonduri de pensii sau în companii care se bazează pe un model demografic „sănătos” de contributori vs beneficiari… ei bine, acel model tocmai și-a luat o lovitură serioasă.

- Impactul generațional

Și aici e partea cu adevărat nasoală pe termen lung. Când femeile iau pauze prelungite de la carieră, nu doar că veniturile lor pe parcursul vieții sunt afectate – impactul financiar negativ devine generațional.

Copiii lor au acces la mai puține resurse. Educație mai slabă. Oportunități mai puține. Și ciclul se perpetuează.

Pentru tine ca investitor, asta înseamnă o forță de muncă viitoare mai puțin calificată, mai puțin productivă și cu mai puțin capital disponibil pentru consum și investiții.

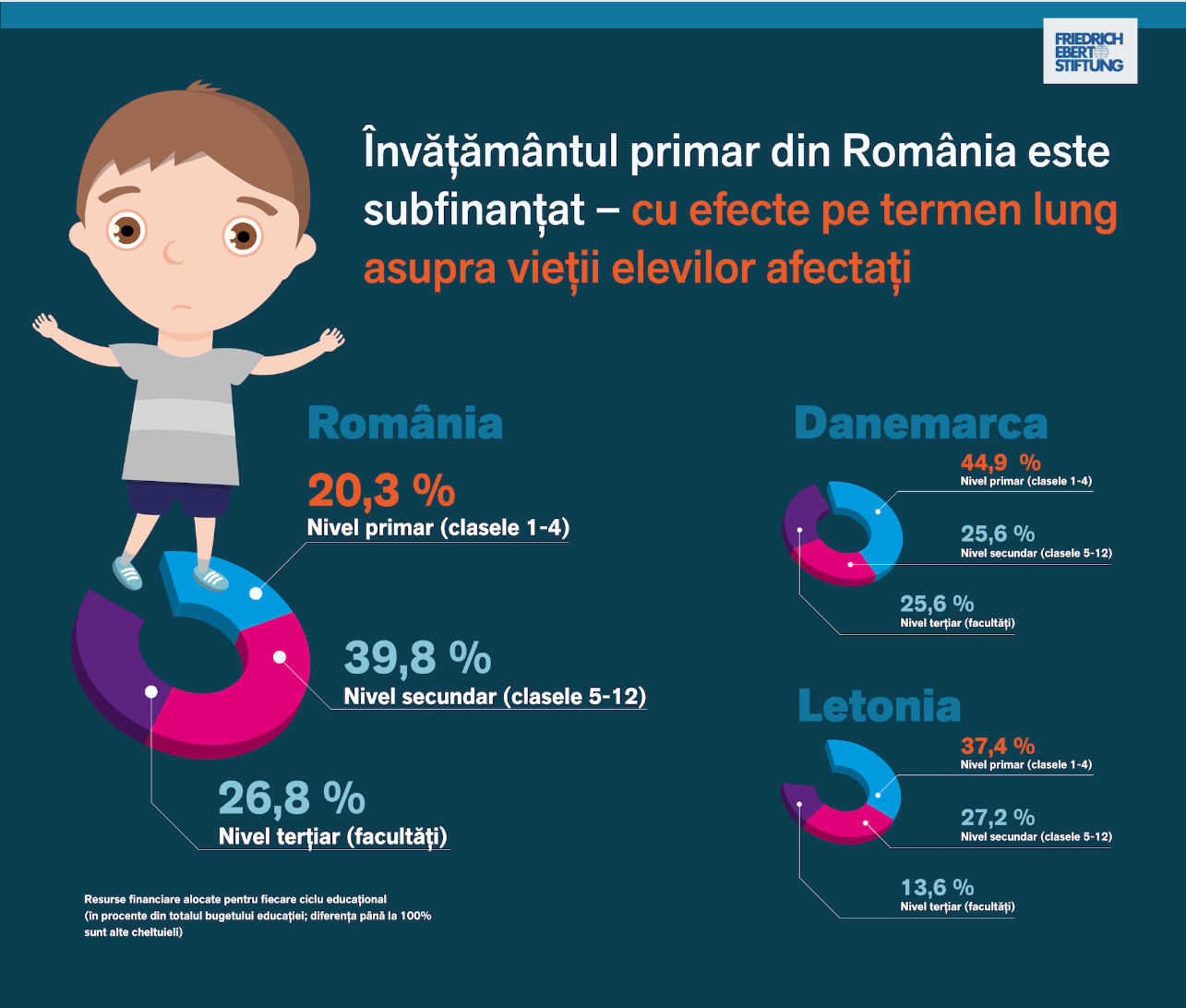

Paralela cu România (pentru că știu că te întrebi)

Acum, să nu credem că în România stăm cu mult mai bine. Avem propriile noastre probleme structurale:

- Sistem de creșe și grădinițe subfinanțat cronic

- Costuri ale îngrijirii copiilor care cresc mai repede decât salariile

- Migrație masivă a forței de muncă tinere către Occident

- Pensii care se bazează pe un raport contribuitori/pensionari în deteriorare rapidă

Diferența e că noi încă nu avem datele agregate și publicate la fel de transparent ca americanii. Dar dacă te uiți la statisticile INS despre rata de ocupare a femeilor cu copii mici, o să vezi un pattern similar.

Și pentru investitorul român care se uită la companii locale sau regionale, întrebarea devine: câte dintre businessurile astea își prețuiesc modelul pe baza unei forțe de muncă și al unui consum care, de fapt, se erodează?

Deci, concluzia până acum:

- Piața muncii americană pierde sute de mii de lucrători calificați

- Motivele sunt sistemice: costuri absurde ale îngrijirii copiilor, politici guvernamentale ostile, lipsă de suport infrastructural

- Impactul e direct asupra creșterii economice, consumului și productivității

- Ca investitor, trebuie să iei în calcul că multe dintre ipotezele de „creștere sustenabilă” ale companiilor sunt construite pe date demografice care… se schimbă sub picioarele lor

Și acum întrebarea de un milion de dolari: cum afectează asta concret sectoarele și companiile din portofoliul tău?

Răspunsul vine în capitolul următor.

Ce înseamnă asta pentru portofoliul tău (partea în care devine personal)

Bun, acum că am stabilit că problema e reală, că e masivă și că nu e „doar o chestiune socială” separată de lume investițiilor, hai să vorbim despre ce contează cu adevărat: banii tăi.

Pentru că, poți citi zece articole despre „tendințe demografice” și „schimbări structurale pe piața muncii”, dar până când cineva nu-ți traduce asta în „sectorul X din portofoliul tău e vulnerabil”, rămâne doar teorie abstractă.

Așa că hai să facem exercițiul ăsta concret.

Sectoarele care iau bătaie direct (și probabil le ai în portofoliu)

- Retail și consum discreționar

Țineți minte că femeile controlează sau influențează 85% din deciziile de cumpărare? Ei bine, când sute de mii dintre ele trec de la dual-income households la single-income sau reduc semnificativ venitul familiei, primul lucru care se taie e consumul discreționar.

Nu vorbim despre alimente de bază sau utilitățile. Vorbim despre:

- Îmbrăcăminte non-esențială

- Restaurante și entertainment

- Electrocasnice premium

- Vacanțe și travel

- Produse cosmetice și wellness

Companiile precum Target, Macy’s, sau în Europa – Inditex, H&M – toate se bazează pe un demografic stabil de femei care lucrează și au venit disponibil. Când baza asta se erodează, vânzările per metru pătrat încep să scadă, iar analiștii de pe Wall Street încep să se întrebe „de ce guidance-ul a fost ratat din nou?”.

Spoiler alert: nu e „o performanță slabă temporară”. E o schimbare structurală în baza de clienți.

- Piața imobiliară rezidențială și comercială

Aici devine și mai interesant (citește: nasol).

Când familiile trec de la două venituri la unul singur, puterea de cumpărare pentru locuințe scade dramatic. Nu mai poți califica pentru aceeași ipotecă. Nu mai poți justifica apartamentul în zona premium aproape de birou când… nu mai mergi la birou.

Și în partea comercială? Când sute de mii de oameni părăsesc forța de muncă, spațiile de birouri rămân goale. Am văzut asta post-pandemie cu work-from-home, dar acum vorbim despre ceva mai profund: oameni care pur și simplu nu mai fac parte din ecuația „angajat care are nevoie de birou”.

REIT-uri comerciale? Verifică-le rata de ocupare și tendințele de renegociere ale contractelor. Multe or să arate OK pe termen scurt (contracte pe 5-10 ani), dar când vine renewal time, o să fie… interesant.

- Sectorul financiar și creditele de consum

Băncile și instituțiile financiare și-au construit modelele de risc pe baza unor ipoteze despre venit și capacitate de rambursare. Când baza de clienți cu venit stabil se contractă, rate de default încep să crească.

Mai subtil: când oamenii părăsesc forța de muncă, nu mai contribuie la pensii private, la 401(k)s în SUA sau la Pilonul I-III în România. Asset managers care gestionează aceste fonduri văd mai puțini bani noi intrând în sistem.

BlackRock, Vanguard, Fidelity – toți aceștia se bazează pe un flux constant de contribuții lunare de la milioane de angajați. Când fluxul se reduce, și comisioanele lor se reduc proporțional.

- Tech și sectorul de servicii corporate

Și aici o să par contraintuitiv, dar ascultă-mă.

Multe companii tech – în special cele B2B – își bazează growth story-ul pe expansiunea continuă a pieței de servicii corporative. Platforme de HR, software de productivitate, tools de colaborare – toate presupun că baza de angajați corporativi crește sau cel puțin rămâne stabilă.

Când sute de mii de oameni părăsesc forța de muncă corporativă? Nu mai ai nevoie de atâtea licențe Salesforce, de atâtea locuri pe Microsoft 365, de atâția utilizatori pe Workday sau SAP.

E marginal? Da, pe termen scurt. Dar când vorbim de tendințe care se amplifică pe 5-10 ani? Devine foarte relevant pentru evaluările alea de „growth stock” la 40x P/E.

Sectoarele care câștigă (pentru că există și oportunități, nu doar apocalipsă)

Hai să nu fim doar doom and gloom. Pentru că în orice schimbare structurală, există câștigători și perdanți. Trebuie doar să știi unde să te poziționezi.

- Discount retail și value brands

Când puterea de cumpărare scade, consumatorii nu renunță complet la cumpărături. Se mută către opțiuni mai ieftine.

Walmart în loc de Target. Lidl în loc de Mega Image. Brands proprii în loc de brands premium.

Companiile care deservesc segmentul value vor vedea o creștere a bazei de clienți. Nu o să crească cu 50% pe an, dar o să fie stabil, predictibil și profitabil.

- Sectorul de childcare (ironic, știu)

Da, știu – tocmai am spus că costurile absurde ale îngrijirii copiilor sunt problema. Dar aici e nuanța: problema nu e că serviciile nu există sau că nu sunt căutate. Problema e că sunt prea scumpe și insuficiente.

Orice companie sau model de business care reușește să rezolve ecuația „îngrijire de calitate la preț accesibil” o să aibă o piață uriașă.

În România încep să apară mai multe creșe private, programe after-school și servicii de îngrijirea copiilor. Dacă reușești să identifici operatorii care se extind sustenabil și au un model de pricing accesibil – aia o să crească.

- Educație și re-training

Când oamenii ies forțat din piața muncii pentru 3-5 ani, revenirea e dificilă. Skillurile devin învechite, tehnologia avansează, industria se schimbă.

Platforme de educație online, certificări profesionale, programe de re-training – toate vor vedea o cerere crescută.

Companii precum Coursera, Udemy sau chiar universități tradiționale care se adaptează cu programe flexibile pentru adulți – toate sunt poziționate bine.

- Healthcare și Mental Health Services

Partea nasoală a scoaterii forțate din piața muncii? Stress, anxietate, depresie.

Serviciile de mental health, terapie accesibilă, aplicații de wellness – toate vor vedea o creștere a cererii. În SUA, companii precum Teladoc sau BetterHelp sunt deja pe traiectorie ascendentă.

În România, sectorul e încă embrionar, dar exact de aceea e o oportunitate. Primul care rezolvă modelul de „terapie accesibilă la scară” o să aibă o piață imensă.

Cum verifici dacă companiile din portofoliul tău sunt expuse?

OK, teoria e frumoasă, dar hai să devenim practicii. Iată câteva întrebări pe care ar trebui să ți le pui pentru fiecare companie din portofoliu:

Întrebarea 1: Care e demografia clientelei principale?

Dacă răspunsul e „femei, 25-40 ani, cu venit dual-household, urban professionals” – ai un red flag. Nu înseamnă „vinde imediat”, dar înseamnă „fii atent la raportări și prognoze”.

Întrebarea 2: Cât de dependent e modelul de business de creșterea constantă a bazei de angajați corporativi?

Pentru companiile B2B sau SaaS, asta e critică. Dacă growth story-ul e „vom adăuga X milioane de utilizatori pe an pentru că piața de angajați corporativi crește”, verifică ipotezele. S-ar putea să nu mai fie valide.

Întrebarea 3: Există în portofoliu companii care beneficiază direct de problema asta?

Adică: ai ceva de tip discount retail, childcare, educație online, healthcare accesibil? Dacă nu, poate ar trebui.

Acum, hai să nu credem că suntem imuni. România are propriile probleme demografice care se traduc direct în oportunități și riscuri investiționale:

Riscuri specifice pieței românești:

- Retail local: Multe lanțuri românești se bazează pe creșterea clasei de mijloc urbane. Dacă aceasta stagnează sau se contractă? Problemă.

- Real estate rezidențial: Piața imobiliară din București și marile orașe s-a bazat mult pe dual-income young professionals. Monitorizează volumele de tranzacții și prețurile medii.

- Sectorul bancar: Creditele ipotecare și de consum pentru clasa de mijloc. Dacă baza de clienți eligibili se contractă, creșterea se temperează.

Și reține: nu e despre a prezice perfect viitorul. E despre a fi poziționat astfel încât, indiferent cum se desfășoară lucrurile, să nu fii prins complet pe picior greșit.

Pentru că diferența dintre un investitor mediocru și unul bun nu e că al doilea prezice perfect toate mișcările pieței. E că al doilea înțelege trendurile structurale, se poziționează în consecință și nu e surprins când „nimeni nu s-a așteptat” la o corecție care era perfect vizibilă pentru cine se uita la datele corecte.

Deci ce faci de acum înainte?

Bun, am ajuns la final. Și dacă ai citit tot până aici – și nu doar ai dat scroll să vezi „concluzia” – înseamnă că ești exact tipul de investitor care chiar vrea să înțeleagă ce se întâmplă, nu doar să consume conținut.

Deci hai să facem ce trebuie făcut: să legăm totul la un loc și să te las cu un plan concret, acționabil, pe care îl poți implementa începând de azi.

Pentru că una e să înțelegi teoria, alta e să ai claritate despre „OK, dar eu ce fac luni dimineață?”

Hai să vedem ce am învățat:

✅ SUA pierde sute de mii de lucrători calificați – 455.000 de femei au părăsit forța de muncă între ianuarie și august 2025, cel mai mare exod după pandemie

✅ Nu e o problemă „socială” separată de investiții – e o tendință structurală care afectează direct consumul, productivitatea economică și, implicit, companiile din portofoliul tău

✅ Cauzele sunt sistemice – costuri prohibitive ale îngrijirii copiilor, politici guvernamentale ostile, lipsa infrastructurii de susținere a familiilor

✅ Impactul e real și măsurabil – sectoare întregi (retail, imobiliare, financiar, tech B2B) sunt expuse la această erodare a forței de muncă

✅ Există și oportunități – discount retail, îngrijirea copiilor accesibilă, educație pentru adulți, sănătate, sectoare defensive

✅ Anticiparea bate reacția – investitorii care identifică trendurile structurale mai devreme și se poziționează gradual au avantaj masiv față de cei care reacționează când „toată lumea deja știe”

Nu vreau să închei articolul ăsta cu „gândește-te la ce ai învățat” sau alte platitudini motivaționale. Vreau să ai un checklist concret, cu pași clari, pe care îi bifezi unul câte unul.

Săptămâna 1: Audit și evaluare

Ziua 1-2: Auditează-ți portofoliul prin prisma demografică

Ziua 3-4: Identifică vulnerabilitățile și oportunitățile

Acum că ai auditarea completă, clasifică pozițiile în trei categorii:

🔴 RED FLAG – Expunere mare la tendința demografică negativă, fără plan clar de adaptare 🟡WATCH LIST – Expunere moderată, dar cu potențial de adaptare sau diversificare 🟢DEFENSIV/OPORTUNITATE – Poziții care fie sunt reziliente, fie beneficiază direct de trend

Nu trebuie să vinzi tot ce e roșu mâine. Dar trebuie să știi clar ce ai în portofoliu și de ce.

Ziua 5-7: Research oportunități noi

Nu trebuie să cumperi imediat. Dar trebuie să ai o listă de „când am capital disponibil sau când reduc din pozițiile vulnerabile, aici vreau să realoc”.

Săptămâna 2-3: Educație și strategie

Ziua 8-14: Învață fundamentele (dacă nu le stăpânești deja)

Sincer? Dacă după ce ai citit articolul ăsta simți că multe concepte ți-au fost noi sau nu le-ai înțeles complet, e un semn că ai nevoie de o bază mai solidă.

Nu e rușine. Toți am început de undeva. Problema e când refuzi să recunoști că ai goluri și continui să investești „pe feeling”.

Cursul GRATUIT de educație investițională de la Profit Point acoperă exact fundamentele de care ai nevoie: cum funcționează piețele, cum evaluezi o companie, cum construiești un portofoliu rezilient, cum gestionezi riscul.

Nu e un curs de „devino milionar rapid”. E un curs despre cum să gândești corect despre bani și investiții. Fără formule magice, fără promisiuni ireale.

Și chiar dacă crezi că „știi deja astea”, hai să fim sinceri: când a fost ultima dată când ți-ai actualizat cunoștințele? Piețele evoluează. Instrumentele evoluează. Trendurile evoluează.

Investiția în educația ta financiară are cel mai mare ROI pe termen lung. Garantat.

Apropo, una dintre problemele mari ale investitorilor moderni e supraîncărcarea informațională. Sunt bombardați cu știri, opinii, YouTube, TikTok – și majoritatea e zgomot fără substanță.

Cum filtrezi zgomotul și rămâi informat cu ce contează de fapt?

Newsletter-ul Pastila Financiară face exact asta: ia știrile financiare importante din săptămână, le disecă, le traduce din „jargon corporatist plictisitor” în „ce înseamnă asta concret pentru mine” și îți livrează sinteza direct în inbox.

Nu e spam.

Nu e clickbait.

E informație densă, utilă, pe care o poți consuma în 10 minute cu cafeaua de dimineață.

Și pentru că știu că mulți preferați audio (eu inclusiv – sunt în mașină sau la sală și vreau să consum conținut fără să trebuiască să citesc), există și versiunea audio a Pastilei Financiare.

Analize în timp real ale știrilor financiare, transformate într-un format ușor de digerat în drum spre muncă, la alergat sau la gătit. Informația de care ai nevoie, când ai nevoie, în formatul care ți se potrivește.

Gândul final (promit că e ultimul)

Am scris editorialul ăsta pentru că văd o problemă reală: majoritatea investitorilor reacționează la crize, nu anticipează tendințe.

Cumpără când toată lumea cumpără (și prețurile sunt la maxim). Vând când toată lumea vinde (și prețurile sunt la minim). Și apoi se plâng că „piața e manipulată” sau „nu e făcută pentru omul de rând”.

Piața e făcută exact pentru cei care se educă, care înțeleg fundamentele, care identifică trendurile structurale și se poziționează înainte ca mainstream-ul să prindă povestea.

Trendul demografic despre care am vorbit azi nu e o teorie conspirațională. Nu e „speculație”. E o realitate măsurabilă, cu date publice, care se desfășoară chiar acum.

Tu, dacă ai citit până aici, ai informația. Ai planul. Ai resursele.

Ce faci cu ele e decizia ta.

Știu ce aș alege eu. Și bănuiesc că știi și tu, altfel nu ajungeai până aici.

Ne vedem în următorul editorial. Până atunci, verifică tot, crede jumătate, și nu lua decizii de investiții pe baza unui singur editorial – oricât de bine ar fi scris.

AVERTISMENT DE RISC

Acest material are scop exclusiv informativ și educațional. Nu constituie recomandare de investiții sau consiliere financiară. Orice investiție implică riscuri, inclusiv pierderea capitalului. Performanțele trecute nu garantează rezultate viitoare.

Înainte de orice decizie de investiții, consultați un profesionist financiar autorizat și evaluați-vă propriul profil de risc. Alexandru Chirila și Profit Point nu își asumă responsabilitatea pentru deciziile de investiții luate pe baza acestui material.

Investiți responsabil și la propriul risc.