Alegerea unui fond de investiții poate părea, la prima vedere, o misiune imposibilă. E ca și cum ai încerca să alegi între 20 de arome de înghețată, dar fără să știi exact ce gust îți place. Ai auzit de randamente spectaculoase, de comisioane ascunse, de riscuri mari și de oportunități și mai mari. Și, evident, toată lumea îți dă sfaturi gratuite – de la colegul care „știe el sigur” până la unchiul care investește „de pe vremea Băncii Agricole”.

Dar stai puțin! Există cu adevărat „cel mai bun” fond de investiții? Sau e doar o capcană de marketing, menită să-ți vândă iluzii frumos ambalate?

În realitate, cel mai bun fond pentru tine depinde de multe lucruri: obiectivele tale financiare, apetitul pentru risc și… da, cât de mult îți place să citești despre inflație și dobânzi de referință. Nu e despre a găsi o soluție universală, ci despre a alege ceva care se potrivește stilului tău de viață și, de ce nu, somnului tău liniștit.

Așadar, hai să explorăm împreună cum poți face o alegere inteligentă, fără să cazi în capcanele promisiunilor exagerate. Până la final, vei avea o imagine clară despre ce înseamnă un fond bun, ce trebuie să urmărești și cum să îți păstrezi banii în siguranță… cât timp nu te lași prins de FOMO.

Ce înseamnă „cel mai bun” fond de investiții?

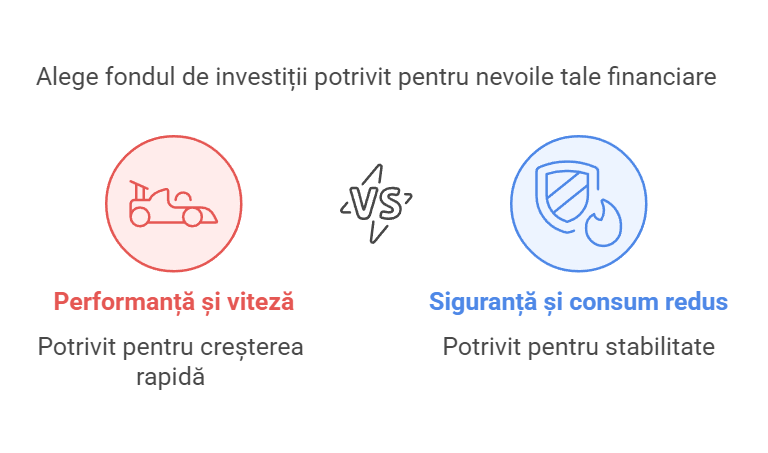

Hai să stabilim un lucru de la început: „cel mai bun” fond de investiții nu este o soluție universală, care se potrivește tuturor. De fapt, este mai degrabă ca alegerea unei masini: unii preferă viteză și performanță, alții siguranță și consum redus. Totul depinde de nevoile și așteptările tale financiare.

1. Randamentul – înțelepciune sau capcana cifrelor mari?

Randamentul este primul lucru care ne sare în ochi atunci când analizăm un fond de investiții. Când vezi un randament de 20%, gândești automat: „Perfect, investesc acum!”, dar ia o pauză. Randamentul nu este doar un număr frumos, ci o poveste întreagă despre cum a performat fondul în trecut și cum ar putea să o facă în viitor.

Ce trebuie să iei într-adevăr în considerare?

- Performanța pe termen lung. Un fond care a avut un randament de 20% anul trecut, dar doar 5% în cei cinci ani anteriori, nu este neapărat o investiție stabilă.

- Exemplu: Fondul Certinvest BET-FI Index a avut randamente spectaculoase în ultimii ani, dar cu variații mari de la an la an, ceea ce îl face mai potrivit pentru investitorii toleranți la risc.

- Compararea cu benchmark-ul. Să zicem că indicele BET, care reflectă evoluția pieței românești, a crescut cu 15%, iar fondul tău doar cu 10%. Chiar dacă pare un randament bun, fondul tău subperformează.

- Exemplu: Dacă un fond de acțiuni locale are un randament sub BET-TR, atunci nu e tocmai cea mai inspirată alegere.

- Randamentul real vs. cel nominal. Să presupunem că fondul oferă un randament de 8%, dar inflația este de 10%. De fapt, puterea ta de cumpărare scade, chiar dacă cifrele par frumoase.

- Exemplu: Fondurile de obligațiuni pot avea randamente mai mici, dar acestea sunt de obicei mai stabile și pot proteja capitalul în perioade inflaționiste.

De reținut: Nu te lăsa fermecat de cifre mari fără a le pune într-un context clar.

2. Riscul – aventura sau stabilitate?

Investițiile sunt ca plimbările cu rollercoaster-ul: unii le adoră, alții preferă o plimbare liniștită. La fel este și cu fondurile de investiții.

Cum să evaluezi riscul fondului?

- Volatilitatea: Cât de mult oscilează valoarea investiției tale? Fondurile de acțiuni, de exemplu, pot avea fluctuații mari de la o zi la alta, pe când cele de obligațiuni sunt mai stabile.

- Exemplu: Fondurile de acțiuni precum BRD Diverso sunt mai volatile decât fondurile de obligațiuni cum ar fi Certinvest Obligațiuni, dar pot aduce randamente superioare pe termen lung.

- Durata investiției: Dacă ai un orizont de timp mai lung (10-15 ani), poți accepta un risc mai mare, deoarece ai timp să recuperezi eventualele pierderi.

- Exemplu: Pentru cineva care economisește pentru pensie, un fond de acțiuni internaționale poate fi o alegere bună, în timp ce pentru cineva care economisește pentru un avans la casă în 3 ani, un fond de obligațiuni e mai sigur.

- Domeniul investițiilor: Un fond care investește în tehnologie are potențial de creștere, dar și riscuri mari. Pe de altă parte, un fond axat pe utilități oferă mai multă stabilitate.

Notă: Risc mare = potențial de câștig mai mare, dar și stres pe măsură.

3. Comisioanele – prietenii invizibili ai profitului tău

Fiecare fond are comisioane, iar acestea pot face diferența între un câștig decent și unul dezamăgitor.

Ce fel de comisioane să urmărești?

- Comisionul de administrare: Este cel perceput anual pentru gestionarea investițiilor tale. Poate varia între 0,5% și 2%.

- Exemplu: Fondurile pasive de tip ETF au de obicei comisioane mai mici decât fondurile active, cum ar fi ETF BET Patria.

Notă: SAI Certinvest SA va diminua comisionul de administrare pentru BET INDEX, de la 1,8% pe an la 1% pe an, începând cu 1 februarie.

- Comisioanele de subscriere și răscumpărare: Unele fonduri percep taxe când cumperi sau vinzi unități de fond.

- Exemplu: Fondurile mutuale pot avea comisioane de subscriere de 1-2%, în timp ce unele ETF-uri permit cumpărarea fără astfel de costuri.

- Costurile ascunse: Poate fi vorba de taxe pentru tranzacții interne, conversie valutară sau alte mici surprize.

- Exemplu: Un fond care investește în active internaționale ar putea avea costuri suplimentare de conversie valutară.

Top criterii pentru a alege fondul potrivit pentru tine

Alegerea unui fond de investiții e cam ca alegerea unei vacanțe: depinde de buget, de preferințe și de cât de mult ești dispus să riști. Unii preferă aventura unei expediții în junglă (fonduri de acțiuni), în timp ce alții aleg confortul unui resort all-inclusive (fonduri de obligațiuni). Totuși, pentru a lua decizia corectă, trebuie să știi exact ce cauți.

1. Obiectivele financiare – unde vrei să ajungi?

Înainte să alegi un fond, întreabă-te: „Ce vreau să obțin?” Dacă economisești pentru pensie, ai nevoie de un fond care oferă creștere pe termen lung, chiar și cu riscuri mai mari. Dacă strângi bani pentru avansul la o casă în următorii 3 ani, ai nevoie de ceva mai conservator.

Exemplu:

- Plan pe termen lung (15-20 ani): Fondul Certinvest Target 2045, axat pe acțiuni internaționale diversificate.

- Plan pe termen mediu (5-10 ani): Raiffeisen Romania Dividend, un mix echilibrat de acțiuni și obligațiuni.

- Plan pe termen scurt (1-3 ani): Fondul BT Obligatiuni, care oferă stabilitate și randamente modeste.

2. Gradul de risc – ești pregătit pentru suișuri și coborâșuri?

Fiecare investitor are o toleranță diferită la risc. Dacă nu suporți ideea că valoarea investiției tale ar putea scădea într-o lună mai mult decât într-un an, probabil un fond agresiv nu e pentru tine.

3. Costurile – cât plătești ca să câștigi?

Comisioanele sunt ca bacșișurile la restaurant: mici, dar, cumulate în timp, pot afecta serios nota de plată. Un comision de 1% poate părea nesemnificativ, dar în 20 de ani îți poate reduce câștigurile cu zeci de procente.

4. Istoricul administratorului – cine are grijă de banii tăi?

Nu doar fondul contează, ci și cine îl administrează. Caută un administrator cu un istoric solid, care a trecut prin crize financiare fără să intre în panică. Experiența contează!

Exemplu:

- Fonduri gestionate de SAI Certinvest SA sau Raiffeisen Asset Management sunt cunoscute pentru stabilitate și randamente solide pe termen lung. În același timp, SAI Certinvest SA este un fond cu o experiență de aproximativ 30 de ani pe piața din România, fiind astfel cel mai longeviv SAI din țară.

De reținut: Alegerea unui fond potrivit nu înseamnă doar să urmărești randamentele, ci să iei în considerare obiectivele tale, riscurile pe care ești dispus să le accepți și costurile asociate.

Mituri și realități despre fondurile de investiții

Când vine vorba de fonduri de investiții, există o mulțime de idei preconcepute care pot influența deciziile investitorilor. Unele dintre ele sunt mituri bine înrădăcinate, iar altele au o fărâmă de adevăr, dar sunt înțelese greșit. Hai să clarificăm lucrurile.

Mit 1: Fondurile de investiții sunt doar pentru oamenii bogați

Realitate:

Unul dintre cele mai mari mituri este că trebuie să ai un cont bancar generos pentru a începe să investești. În realitate, multe fonduri de investiții permit investiții inițiale accesibile, unele chiar începând de la sume modeste, de ordinul câtorva sute de lei.

Exemplu:

- Fondurile precum Certinvest Prudent au o sumă minimă de investiție care reprezintă contravaloarea unei unități de fond de lei (11,72 RON), ceea ce înseamnă că aproape oricine își poate permite să înceapă să investească, fără să fie nevoie de economii masive.

De reținut:

Nu e nevoie să fii milionar pentru a investi, dar e nevoie de disciplină și un plan clar.

Mit 2: Dacă piața scade, pierzi toți banii

Realitate:

Adevărul e că valoarea investiției poate fluctua, dar pierderea totală este extrem de puțin probabilă dacă investești într-un fond diversificat. Fondurile de investiții sunt construite tocmai pentru a gestiona riscurile prin diversificare – adică banii tăi sunt investiți în mai multe active, nu într-un singur loc.

De reținut:

Da, există riscuri, dar o strategie pe termen lung te ajută să treci peste perioadele de scădere.

Mit 3: E mai bine să investesc singur, fără un fond de investiții

Realitate:

Investițiile pe cont propriu pot părea atractive – ai control total și scapi de comisioane de administrare. Însă, fără cunoștințe solide și timp dedicat pentru analiză, poți ajunge să iei decizii greșite. Fondurile de investiții sunt gestionate de profesioniști care urmăresc constant piețele și ajustează portofoliile pentru a optimiza randamentele.

Exemplu:

- Un investitor amator poate alege acțiuni pe baza unor recomandări de pe rețele sociale, dar un administrator de fond are acces la analize detaliate și modele de risc avansate, asigurând o strategie bine fundamentată.

De reținut:

Dacă nu ai timp și expertiză, un fond gestionat profesional ar putea fi o alegere mai sigură și mai eficientă.

Mit 4: Randamentele mari sunt garantate

Realitate:

Orice promisiune de randament garantat ar trebui privită cu suspiciune. Fondurile de investiții, în special cele cu expunere pe piețele de acțiuni, sunt influențate de numeroși factori – de la evoluția economiei globale, la crize financiare sau schimbări legislative. Performanțele din trecut nu garantează performanțe viitoare.

De reținut:

Nu există „bani rapizi și siguri” în investiții. Succesul vine din planificare și răbdare.

Mit 5: Este prea complicat să investesc într-un fond

Realitate:

Deși poate părea complicat la început, investițiile în fonduri mutuale au devenit mult mai accesibile și ușor de înțeles, datorită platformelor online și aplicațiilor mobile. Mulți administratori de fonduri oferă ghiduri detaliate și consultanță pentru a te ajuta să faci alegeri informate.

Exemplu practic:

- Platformele precum BT Pay sau InvestOnline permit acces facil la portofoliile de investiții și oferă explicații pas cu pas pentru fiecare opțiune disponibilă.

De reținut:

Cu resursele și instrumentele potrivite, oricine poate învăța să investească inteligent.

Acestea sunt doar câteva dintre miturile care circulă în jurul fondurilor de investiții. Important este să te informezi corect și să înțelegi că investițiile sunt un maraton, nu un sprint.

Studii de caz

Studiu de caz 1: Investitorul pasionat de tehnologie – Câștiguri spectaculoase, dar la ce preț?

Profil:

Mihai, 35 de ani, lucrează în IT și este un mare entuziast al tehnologiei. În 2015, a decis să investească majoritatea economiilor sale într-un fond de acțiuni tehnologice care investește în companii de top precum Apple, Microsoft și Amazon.

Strategie:

Mihai a ales un fond cu o expunere ridicată pe sectorul tehnologic, atras de creșterea spectaculoasă a acestuia. Fondul său a avut un randament anualizat de 25% între 2015 și 2021.

Rezultate:

- Valoarea investiției sale inițiale de 50.000 RON a crescut la peste 150.000 RON în șase ani.

- A beneficiat de creșterea accelerată a companiilor de tehnologie, dar…

Ce a învățat Mihai:

- În 2022, o corecție majoră a pieței a redus valoarea portofoliului său cu 35%, ceea ce l-a făcut să-și reconsidere strategia.

- A înțeles că diversificarea ar fi redus riscurile și că investițiile pe un singur sector pot fi periculoase pe termen lung.

Concluzie:

Deși a obținut profituri considerabile, lipsa diversificării l-a expus unor fluctuații majore. Acum, Mihai a decis să aloce o parte a portofoliului și în fonduri mai stabile, precum cele de obligațiuni și fonduri mixte. Un exemplu pentru Mihai, care rămâne pasionat de acțiuni de top, ar fi fondul Certinvest Hot Stocks. Acesta știe să investească atât în acțiuni de vârf, cât și să se protejeze de scăderile semnificative ale pieței, alocând o parte din fonduri în obligațiuni și alte active sigure.

Studiu de caz 2: Investitorul prudent – Protejarea capitalului în perioade de criză

Profil:

Maria, 50 de ani, își pregătește pensionarea și caută să își protejeze economiile pe termen lung. Nu este interesată de câștiguri mari, ci mai degrabă de siguranța capitalului.

Strategie:

Maria a ales un fond de obligațiuni guvernamentale, care oferă un randament anual de aproximativ 4%, dar cu volatilitate foarte redusă.

Rezultate:

- A investit 100.000 RON în 2018 și a obținut un randament de 4.000 RON anual, fără fluctuații semnificative.

- În timpul pandemiei din 2020, în timp ce piața de acțiuni a scăzut cu peste 30%, portofoliul Mariei a rămas stabil.

Ce a învățat Maria:

- Chiar dacă randamentele sunt mai mici, pacea sufletească și siguranța investiției sunt esențiale pentru un investitor cu un orizont scurt de timp.

Un exemplu concret în acest sens este Certinvest Obligatiuni, un fond destinat investitorilor care pun preț pe stabilitate. Acest fond a demonstrat o reziliență solidă în perioadele dificile, precum pandemia din 2020, când multe piețe financiare au suferit scăderi severe. Deși randamentele nu sunt spectaculoase, acest tip de fond oferă liniște investitorilor prin protejarea capitalului și generarea unor câștiguri constante.

Pentru investitorii conservatori, fondurile de obligațiuni sunt o alegere inteligentă, oferind un echilibru între stabilitate și creștere modestă.

Studiu de caz 3: Strategia echilibrată – Diversificare pentru creștere și protecție

Profil:

Diana, 30 de ani, dorește atât creștere pe termen lung, cât și protecție în fața fluctuațiilor de piață.

Strategie:

Diana a optat pentru un portofoliu mixt, investind 60% în fonduri de acțiuni și 40% în fonduri de obligațiuni. Astfel, și-a asigurat un echilibru între creștere și protecție.

Rezultate:

- Pe termen lung, a obținut un randament mediu de 8% pe an, combinând creșterea din acțiuni cu stabilitatea din obligațiuni.

- Când piața a scăzut, pierderile din acțiuni au fost compensate de stabilitatea obligațiunilor.

Fonduri potrivite:

- BT Clasic – pentru investitorii care doresc diversificare pe mai multe clase de active.

- Certinvest Prudent – un fond gestionat de Certinvest, care oferă expunere pe piețe internaționale, fiind potrivit pentru un investitor cu o abordare echilibrată.

Ce a învățat Diana:

- Un portofoliu diversificat îi oferă liniștea de care are nevoie pentru a rămâne investită pe termen lung.

- Nu trebuie să aleagă între risc și siguranță – le poate combina inteligent.

Diversificarea pe mai multe clase de active este una dintre cele mai bune strategii pentru a atinge obiectivele financiare fără stres inutil.

Aceste studii de caz ne arată că fiecare investitor are un profil diferit și că alegerea fondului potrivit depinde de obiective, orizontul de timp și toleranța la risc.

Dacă te regăsești în unul dintre aceste scenarii, acum știi ce întrebări să-ți pui înainte de a alege un fond de investiții.

Concluzii

Așa cum ai văzut, alegerea unui fond de investiții nu este doar despre randamente spectaculoase sau recomandări din auzite, ci despre înțelegerea clară a obiectivelor tale financiare, a riscurilor și a strategiei pe termen lung. Fie că vrei să-ți crești economiile, să-ți protejezi capitalul sau să construiești un portofoliu echilibrat, soluția potrivită există – trebuie doar să știi unde să o cauți.

Lecții importante de reținut:

- Nu fugi după randamente mari. Cifrele impresionante pot ascunde riscuri pe măsură. Uită-te la performanțele pe termen lung și la stabilitatea fondului.

- Diversificarea este sfântă. Nu pune toate ouăle într-un singur coș – mixează fonduri de acțiuni, obligațiuni și ETF-uri pentru un portofoliu echilibrat.

- Costurile contează. Chiar și un comision mic poate mânca din profitul tău pe termen lung. Alege fonduri cu structuri de cost eficiente.

- Ai răbdare și disciplină. Investițiile pe termen lung sunt cheia succesului, nu speculațiile rapide dictate de emoții sau „ponturi sigure.”

- Informează-te continuu. Piețele sunt într-o continuă schimbare, iar un investitor informat este un investitor mai pregătit.

Și aici intervine partea cea mai bună: nu trebuie să iei această decizie singur. Dacă vrei să afli mai multe despre fondurile de investiții și să primești sfaturi personalizate de la profesioniști, poți programa o întâlnire cu un specialist de la SAI Certinvest SA.

👉 Dă clic aici și discută direct cu un expert, care te poate ghida spre cea mai bună alegere în funcție de nevoile și obiectivele tale financiare.

Nu lăsa oportunitățile să treacă pe lângă tine – un viitor financiar mai sigur începe cu decizii informate.