„Cea mai mare frică a omului nu este că nu va avea destui bani, ci că va pierde ce are deja.” — Un proverb pe care tocmai l-am inventat, dar care sună suficient de înțelept încât să-l crezi.

Să recunoaștem: pentru mulți dintre noi, ideea de a investi la bursă provoacă aceeași anxietate ca atunci când ne uităm la contul bancar după o seară „rezonabilă” în Centrul Vechi. Buletinele de știri care anunță prăbușiri ale piețelor cu tonul cu care ar anunța apocalipsa nu ajută deloc situația. Și, sincer, cine poate dormi liniștit când indicii bursieri se comportă precum electrocardiograma unui alergător de maraton?

Dar iată paradoxul fascinant al investițiilor: deși mulți le privesc ca pe un fel de ruletă rusească financiară, istoricul ne arată că, pe termen lung, ele reprezintă una dintre cele mai solide metode de a-ți crește averea. Exact — același mecanism care îți provoacă anxietate nocturnă ar putea fi biletul tău către independența financiară.

Întrebarea nu este dacă ar trebui să investești, ci cum poți transforma această experiență dintr-una similară unui film de groază într-una pe care o poți gestiona fără să-ți consumezi întregul stoc de Xanax.

Vestea bună? Nu trebuie să fii Warren Buffett sau să ai un doctorat în economie pentru a face acest lucru. Trebuie doar să înțelegi câteva principii esențiale care îți vor permite să privești fluctuațiile pieței cu seninătatea unui călugăr zen.

Și acum, un mic exercițiu de sinceritate: câți dintre voi verifică aplicația de trading de cinci ori pe zi atunci când piața scade, dar o ignorați complet când merge bine? Sau câți ați renunțat complet la ideea de investiții după ce ați auzit povestea unchiului care „a pierdut tot” investind în acțiunile unei companii care producea faxuri… în 2010?

În acest editorial, îți voi prezenta cinci strategii testate care îți vor permite să abordezi investițiile cu mai multă încredere și mai puțină anxietate. Nu-ți promit că vei deveni peste noapte un maestru al Wall Street-ului, dar îți garantez că, după ce vei înțelege aceste principii, relația ta cu piața financiară se va îmbunătăți considerabil.

Ești pregătit să transformi teama de investiții într-o relație productivă cu piața de capital? Continuă să citești.

Perspectiva macro — de ce „zoom out” este cel mai bun prieten al investitorului

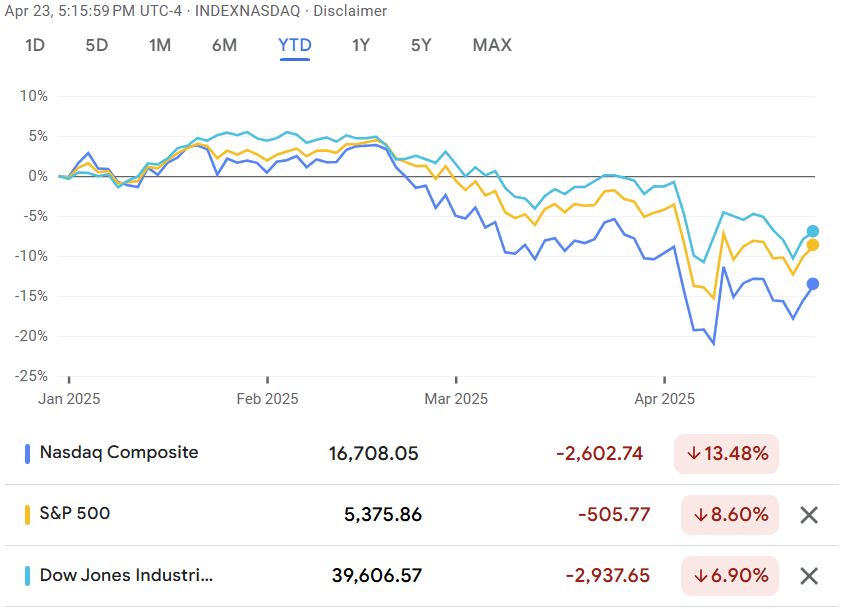

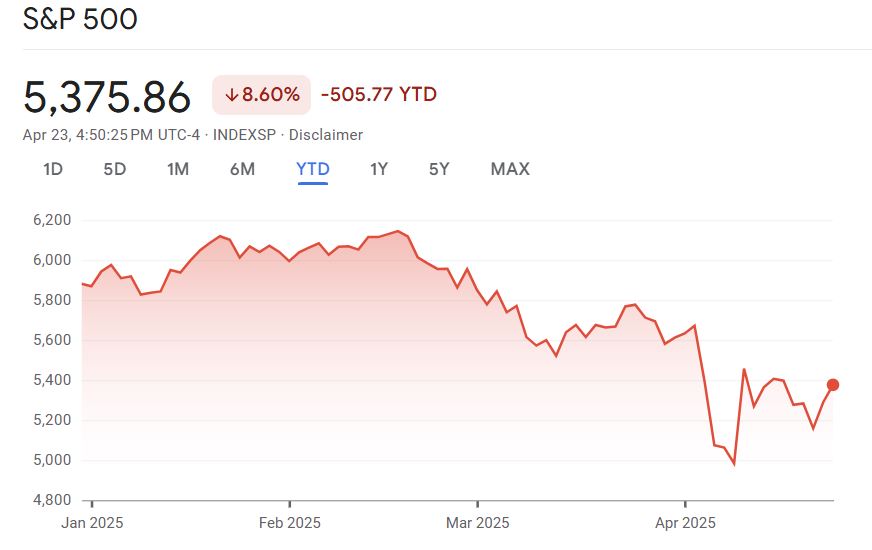

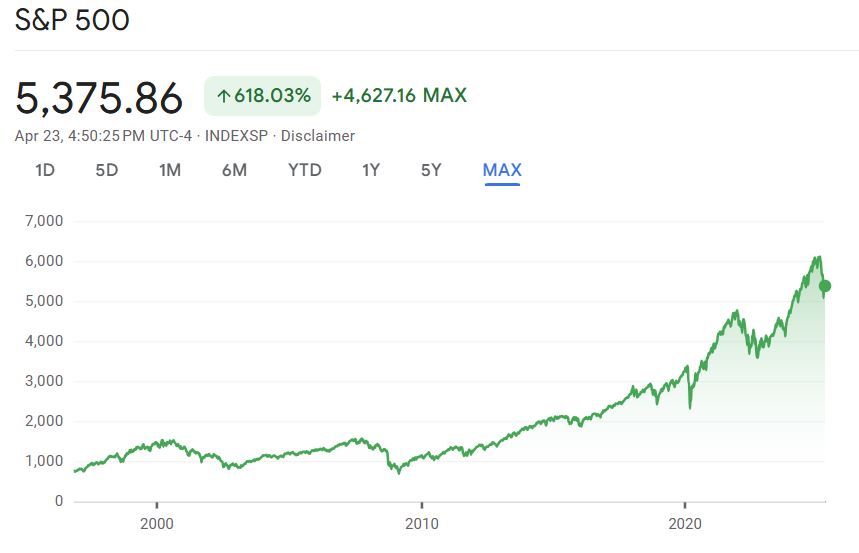

Îți amintești ultima dată când ai verificat prețul unei acțiuni și ai simțit acel val de panică văzând graficul zilei care cobora mai abrupt decât sania copilăriei tale pe derdeluș? Ei bine, acela e momentul perfect pentru a-ți aminti de bunicii noștri înțelepți care ne spuneau mereu „pădurea nu se vede din cauza copacilor”. Sau, în termeni financiari moderni: „nu poți vedea tendința reală dacă te uiți doar la fluctuațiile de ieri”.

Platformele de trading moderne ne-au făcut un deserviciu subtil: ne permit să urmărim fiecare bătaie de inimă a pieței, fiecare mic tremur, fiecare strănut financiar. Este ca și cum am încerca să evaluăm starea de sănătate a unei persoane uitându-ne la electrocardiograma sa… secunda cu secundă. Absurd, nu-i așa?

Magia perspectivei extinse

Hai să facem un experiment mental. Închide ochii și imaginează-ți indicele S&P 500 în ultimele două săptămâni. Probabil vezi un roller coaster emoțional care te face să-ți dorești să-ți păstrezi banii sub saltea. Acum, „zoom out” la 10 ani. Deodată, acele „crize” dramatice care ți-au provocat insomnii apar ca niște mici denivelări într-o traiectorie care, în mod remarcabil, continuă să urce.

Este ca diferența dintre a te uita la valurile de pe mare (care par amenințătoare când ești în mijlocul lor) și a vedea oceanul de la înălțime (unde aceleași valuri par doar niște riduri minuscule).

„Dar Alexandru,” îmi spui, „scăderile recente sunt diferite! De data asta chiar e grav!”

Dragă cititorule, exact aceeași frază a fost rostită în timpul fiecărei scăderi din ultimii 100 de ani. Și totuși, piața globală a continuat să crească. Nu pentru că economiștii sunt optimiști incurabili, ci pentru că economia globală continuă să se dezvolte, iar companiile continuă să inoveze și să creeze valoare.

Orizontul de timp — Secretul liniștii sufletești

Aici intervine unul dintre cele mai importante concepte din lumea investițiilor: orizontul de timp. Dacă plănuiești să-ți cumperi o casă anul viitor, atunci da, volatilitatea pieței e un motiv legitim de îngrijorare. Dar dacă investești pentru pensia ta de peste 20-30 de ani, atunci volatilitatea zilnică ar trebui să te preocupe la fel de mult ca o ploaie de vară când planifici o vacanță pentru anul următor.

Regula celor cinci ani nu este doar un mit urban financiar. Este o strategie fundamentată pe date istorice care arată că, pe perioade de minim cinci ani, piețele tind să compenseze volatilitatea pe termen scurt.

Așadar, data viitoare când simți impulsul de a-ți vinde toate investițiile pentru că „piața se prăbușește”, fă un pas înapoi, respiră adânc și extinde perspectiva. Întreabă-te: „Care este scopul acestor bani și când voi avea nevoie de ei?” Dacă răspunsul este „pentru pensie” sau „în 10+ ani”, atunci cel mai înțelept lucru pe care îl poți face este să închizi aplicația de trading și să-ți torni un pahar de vin bun.

Pentru că, sincer, există moduri mult mai productive de a-ți petrece timpul decât să urmărești fiecare fluctuație a pieței. De exemplu, ai putea citi restul acestui editorial fascinant despre cum să-ți stăpânești teama de investiții. Ce zici, continui?

Diversificarea — arta de a nu pune toate ouăle în coșul celui mai charismatic CEO

Să fim sinceri: cu toții avem acea tentație de a paria totul pe „calul câștigător” — fie că e vorba de compania tech care „va revoluționa lumea” sau de acel crypto care „va crește de 1000 de ori până anul viitor”. E același impuls care ne face să credem că putem câștiga la loterie sau că dieta cu supă de varză chiar funcționează.

Dar în lumea investițiilor, acest comportament are un nume mai puțin flatant: risc concentrat. Sau, cum ar spune bunica: „Nu-ți pune toate ouăle în același coș, mai ales dacă acel coș are o postare virală pe X”.

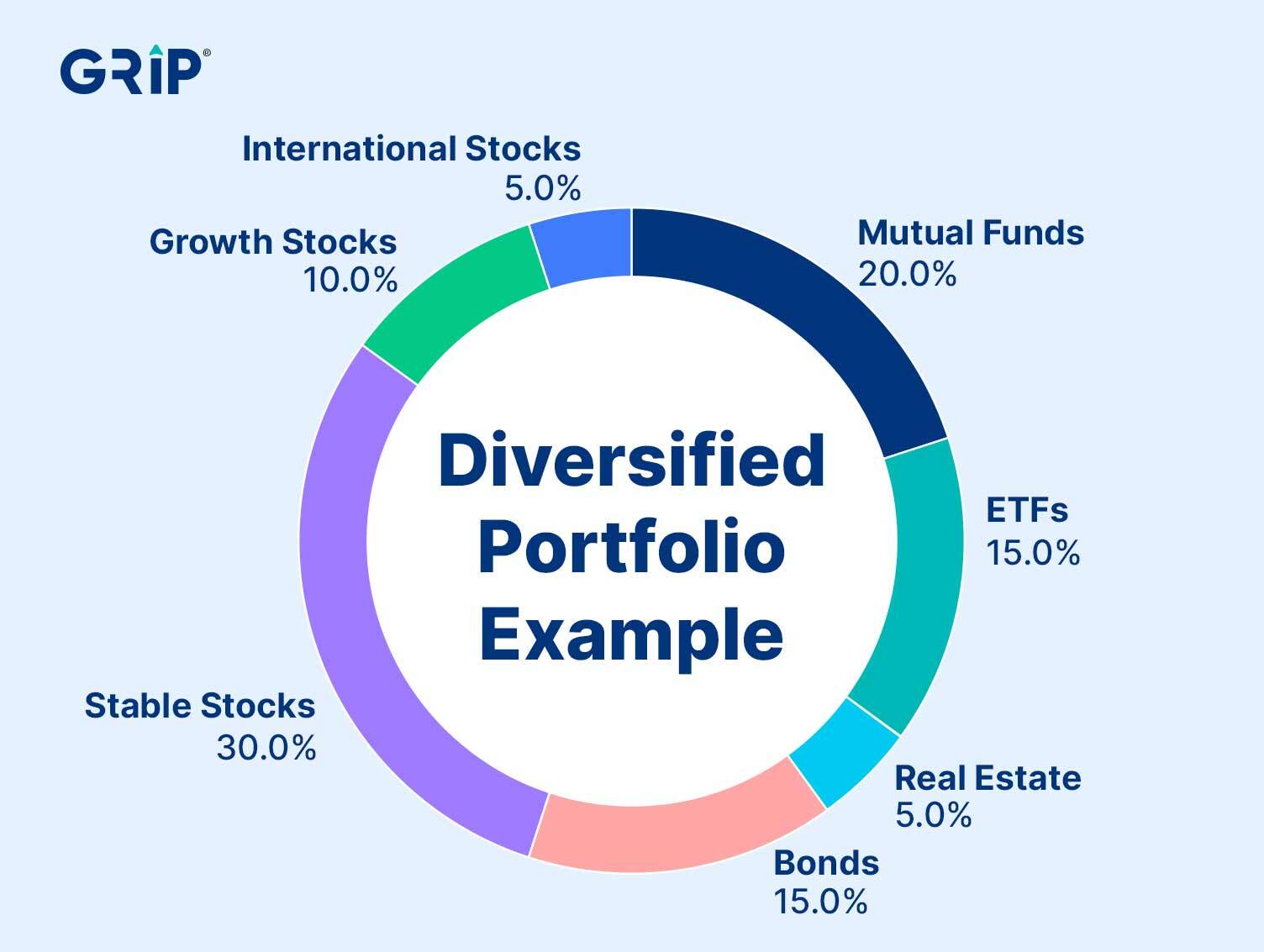

Dincolo de clișee — Ce înseamnă cu adevărat diversificarea

Când majoritatea oamenilor aud „diversificare”, se gândesc la deținerea mai multor acțiuni diferite. Dar asta e doar suprafața. Adevărata diversificare este multidimensională și merge dincolo de simplul număr de companii.

Gândește-te la portofoliul tău ca la o orchestră simfonică. Nu vrei doar 30 de violoniști, oricât de talentați ar fi ei. Ai nevoie de instrumente de suflat, de percuție, de coarde — toate lucrând împreună, fiecare strălucind în momente diferite.

În termeni de investiții, asta înseamnă:

Diversificare geografică: Da, România are companii fantastice listate la bursă, dar economia globală nu se oprește la Carpați. SUA, Europa, piețele emergente — toate au cicluri economice diferite și pot performa diferit în diverse perioade.

Diversificare sectorială: Tech, sănătate, energie, bunuri de consum — fiecare sector reacționează diferit la schimbările economice. Când prețul petrolului crește, companiile energetice zâmbesc, în timp ce transportatorii își frâng mâinile.

Diversificare pe clase de active: Acțiuni, obligațiuni, imobiliare, poate chiar și puțin aur pentru cei mai paranoici dintre noi. Fiecare clasă de active are propriul său comportament în diferite cicluri economice.

ETF-urile — diversificarea pentru leneși (sau pentru înțelepți)

În acest punct, probabil te întrebi: „Dar, Alexandru, nu am nici timpul și nici expertiza să construiesc o asemenea orchestră financiară!”

Exact aici intervin ETF-urile (Exchange-Traded Funds) și fondurile index — instrumentele preferate ale investitorilor inteligenți și, coincidență, și ale celor leneși.

Un singur ETF care urmărește S&P 500 îți oferă expunere la 500 dintre cele mai mari companii americane, acoperind multiple sectoare. Un ETF global îți poate oferi acces la mii de companii din zeci de țări. Totul într-o singură tranzacție, adesea cu comisioane minuscule.

Warren Buffett, omul care și-a construit averea selectând acțiuni individuale, a lăsat instrucțiuni ca 90% din moștenirea soției sale să fie investită într-un simplu fond index S&P 500. Dacă asta nu e o recomandare puternică, atunci nu știu ce este.

Momentul de auto-reflecție

Înainte de a trece mai departe, ia-ți un moment să reflectezi: câte „coșuri de ouă” ai în portofoliul tău? Ești expus predominant pe un singur sector pentru că „e viitorul”? Toate investițiile tale sunt în companii din aceeași țară? Dacă răspunsul este „da”, poate e timpul să reconsideri strategia.

Diversificarea nu garantează că nu vei avea niciodată pierderi, dar garantează că nu vei pierde totul dintr-o singură lovitură. Este diferența dintre a avea o pană de cauciuc pe autostradă și a rămâne complet fără frâne la coborârea Transfăgărășanului.

Nu trebuie să fii un geniu financiar pentru a diversifica inteligent. Trebuie doar să înțelegi că, în investiții, ca și în viață, nu e înțelept să pui toate speranțele într-un singur loc, oricât de promițător ar părea.

Acum, ești pregătit să descoperi puterea magică a celui de-al treilea principiu care îți va transforma complet percepția despre investiții?

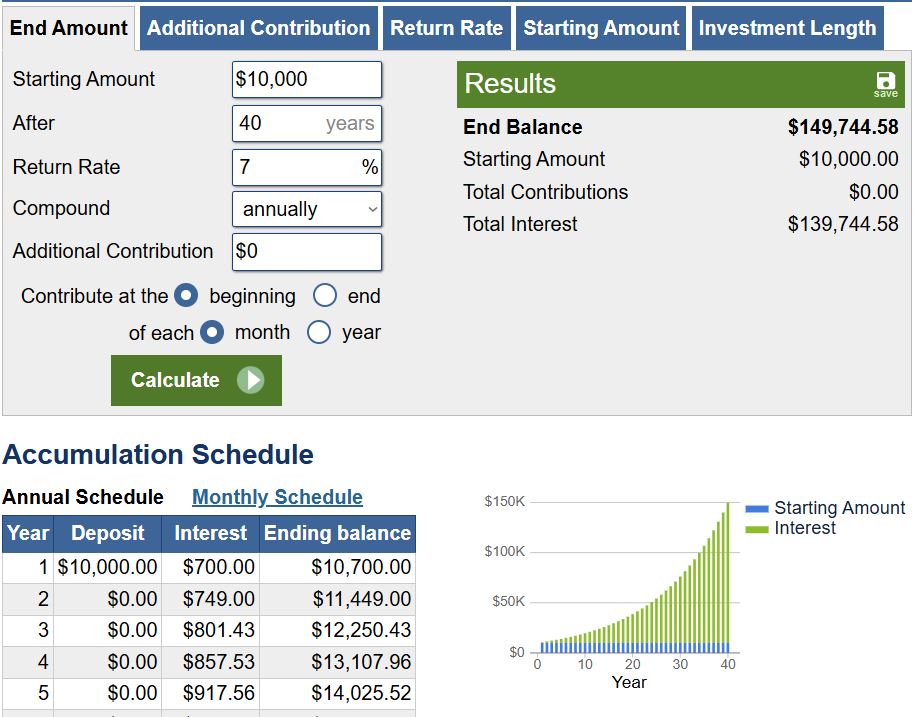

Magia dobânzii compuse — când banii tăi încep să facă și ei alți bani

Dacă vrei să faci un matematician să zâmbească enigmatic, întreabă-l despre puterea dobânzii compuse. Einstein (care poate nici măcar n-a spus-o) ar fi numit-o „a opta minune a lumii” — deși, sincer, dacă ar fi trăit suficient cât să vadă TikTok, probabil și-ar fi revizuit clasamentul.

Să lăsăm gluma la o parte: dobânda compusă este acel concept magic care transformă investițiile modeste în averi impresionante, dar care, din păcate, este la fel de prost înțeles precum instrucțiunile IKEA.

Ce este, de fapt, dobânda compusă?

Imaginează-ți că ai un leu care face alți lei mici. Apoi, acei lei mici cresc și încep, la rândul lor, să facă alți lei și mai mici. Și tot așa. Este ca un arbore genealogic al banilor tăi, unde fiecare generație contribuie la creșterea familiei.

În termeni mai puțin metaforici, dobânda compusă înseamnă că nu câștigi doar din investiția inițială, ci și din câștigurile deja acumulate. Este diferența dintre o progresie aritmetică (1, 2, 3, 4…) și una geometrică (2, 4, 8, 16…).

Calmantul perfect pentru anxietatea investițională

Înțelegerea dobânzii compuse schimbă fundamental perspectiva asupra investițiilor. Când știi că timpul lucrează pentru tine, scăderile temporare ale pieței devin mai puțin înfricoșătoare.

E ca și cum ai planta un copac: nu stai lângă el în fiecare zi să vezi dacă a crescut cu un centimetru. Știi că, în timp, va deveni un arbore impunător. La fel și cu investițiile tale — privește-le ca pe niște semințe plantate pentru viitorul tău, nu ca pe un bilet de loterie pentru îmbogățire imediată.

Lecția neplăcută, dar necesară

Există totuși o parte mai puțin plăcută a acestei povești: cu cât amâni mai mult începerea investițiilor, cu atât pierzi mai multă magie a compunerii. Fiecare an de întârziere înseamnă renunțarea la o parte semnificativă din potențialul câștig final.

Deci, dacă te-ai eschivat până acum de la investiții din teamă sau confuzie, gândește-te la toate acele randamente compuse care ți-ar putea lucra în avantaj chiar acum. Nu e vorba despre perfecțiune — e vorba despre a începe.

Înainte de a trece la următorul capitol, întreabă-te: am înțeles cu adevărat puterea timpului în ecuația investițiilor mele? Am permis fricii să mă țină pe loc, în timp ce ceasul compunerii continuă să ticăie?

Ce crezi, ești pregătit să afli care este cea mai simplă metodă de a porni pe drumul investițiilor, chiar dacă nu ai cunoștințe aprofundate de analiză financiară? Răspunsul se află în capitolul următor.

Investirea pasivă — cum să fii leneș în mod strategic și să câștigi

Există un paradox fascinant în lumea investițiilor: cu cât încerci mai mult să „bați piața”, cu atât șansele tale de succes scad. Este ca și cum universul financiar ar avea un simț al ironiei deosebit de dezvoltat.

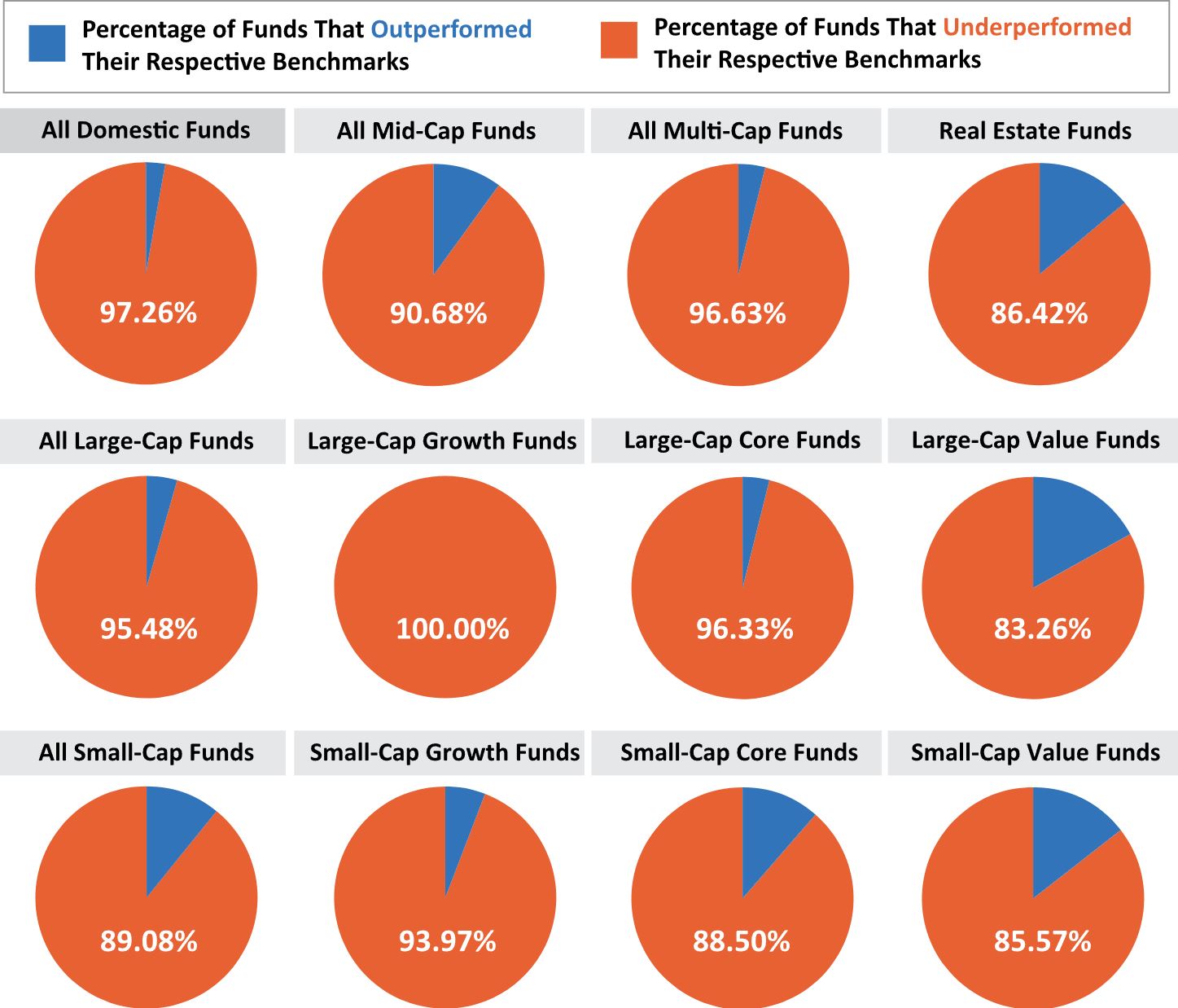

Să abordăm frontal adevărul incomod: majoritatea managerilor de fonduri active — acei experți în cravate scumpe, cu MBA-uri de la universități de prestigiu și acces la analize sofisticate — nu reușesc să obțină rezultate mai bune decât un simplu indice bursier precum S&P 500. Și nu vorbim de diferențe marginale: conform analizei SPIVA doar 10,5% dintre fondurile active au depășit indicele în ultimii 15 ani.

Tradus în limbaj uman: dacă ai fi aruncat o săgeată la întâmplare într-un ziar financiar pentru a alege investiții, ai fi avut șanse mai bune decât încercând să selectezi „cel mai bun” fond activ.

De ce să plătești mai mult pentru rezultate mai slabe?

Fondurile active vin cu o poveste atractivă: „Experții noștri vor analiza piața, vor identifica oportunitățile și vor evita capcanele.” Sună minunat! Dar există o mică problemă — pentru acest serviciu premium, plătești comisioane premium.

Să spunem că un fond activ percepe un comision anual de 1,5%, în timp ce un fond pasiv (index) percepe 0,1%. Această diferență de 1,4% poate părea insignifiantă, dar pe parcursul a 30 de ani, ar putea representa până la 30% din valoarea finală a investiției tale! Asta e ca și cum ai plăti prețul unui apartament pentru… nimic.

Fondurile pasive — Prietenul investitorului anxios

Investirea pasivă elimină multe dintre elementele care provoacă anxietate în procesul investițional:

- Elimină presiunea de a alege „câștigătorii” — Nu trebuie să te întrebi dacă Apple va depăși Microsoft sau dacă sectorul energetic va performa mai bine decât cel tehnologic. Cumperi pur și simplu întreaga piață.

- Reduce costurile — Comisioanele mai mici înseamnă mai mulți bani care rămân în buzunarul tău, lucrând pentru tine.

- Simplifică procesul decizional — În loc să alegi dintre mii de fonduri active cu filozofii de investiții complexe, alegi un indice (S&P 500, MSCI World, etc.) și apoi găsești ETF-ul cu cel mai mic comision care îl urmărește.

- Oferă transparență — Știi exact ce deții — nu există „ingrediente secrete” sau strategii obscure.

O confesiune personală

Aș vrea să-ți împărtășesc ceva: chiar și eu, care scriu despre investiții și analizez piețele financiare de ani de zile, am o parte din portofoliu în ETF-uri. Nu pentru că nu aș putea analiza companii individuale, ci pentru că am învățat (uneori pe propria piele) că simplitatea și disciplina înving aproape întotdeauna complexitatea și încercările de a fi mai deștept decât piața.

Dacă Warren Buffett, unul dintre cei mai de succes investitori din istorie, recomandă fondurile index pentru majoritatea oamenilor, cine sunt eu să contest această înțelepciune?

Înainte de a trece la ultimul nostru capitol, întreabă-te: cât efort am investit încercând să găsesc „acțiunea perfectă” sau „fondul perfect”, când soluția ar putea fi mult mai simplă?

Ești pregătit să descoperi ultima piesă din puzzle-ul investițional care îți va elibera complet mintea de anxietatea financiară? Continuă să citești.

Regularitatea — secretul investițional pe care Wall Street nu vrea să-l știi

Există un mit persistent în cultura populară: investitorul de succes este un fel de savant nebun al finanțelor, care stă în fața a șase monitoare, analizând grafice complicate și „simțind” momentul perfect pentru a intra sau ieși de pe piață.

Dar adevărul? Cei mai de succes investitori pe termen lung sunt adesea cei mai… plictisitori. Oameni care investesc sistematic, lună de lună, indiferent dacă piața e sus sau jos, dacă economiștii prezic boom sau recesiune, dacă Mercury e în retrograd sau nu.

Magia average cost-ului

Această strategie aparent simplă poartă un nume tehnic impresionant: dollar-cost averaging (sau, în română, metoda costului mediu). Conceptul este atât de simplu încât aproape simți nevoia să verifici dacă nu există un asterisk undeva: investești aceeași sumă, la intervale regulate, indiferent de condițiile pieței.

Să luăm un exemplu concret:

Maria investește 500 de lei lunar într-un ETF care urmărește indicele BET. Când piața scade și prețul unității este mai mic, cei 500 de lei îi cumpără mai multe unități. Când piața crește și prețul unității este mai mare, aceeași sumă îi cumpără mai puține unități.

Rezultatul? În timp, Maria achiziționează mai multe unități când prețurile sunt mici și mai puține când prețurile sunt mari — exact opusul a ceea ce fac majoritatea investitorilor emoționali (care cumpără entuziast când piața e sus și vând panicați când e jos).

Antidotul perfect pentru emoțiile financiare

Dollar-cost averaging nu este doar o strategie de investiții — este o strategie psihologică. Elimină una dintre cele mai mari capcane ale investitorilor: încercarea de a „nimeri” momentul perfect.

Hai să fim sinceri: nimeni — nici măcar cei mai respectați analiști de pe Wall Street — nu poate prezice consistent mișcările pieței pe termen scurt. Încercarea de a cronometra piața este, statistic vorbind, un pariu prost.

În schimb, investind regulat:

- Elimini stresul de a te întreba dacă „acum e momentul potrivit”

- Automatizezi disciplina financiară — banii sunt investiți înainte să ai șansa să-i cheltuiești pe încă o pereche de pantofi sau ultimul gadget

- Transformi volatilitatea dintr-un dușman într-un aliat — fluctuațiile pieței lucrează în favoarea ta, nu împotriva ta

Când plictiseala devine superputere

Secretul murdar al investițiilor pe termen lung este că succesul vine adesea din a fi… consistent până la plictiseală. Nicio poveste despre cum ai „simțit” că Bitcoin va exploda sau cum ai vândut totul înainte de crahul din 2008. Doar depuneri lunare constante, reinvestirea dividendelor și o doză sănătoasă de răbdare.

Nu e wow. Nu va impresiona pe nimeni la petreceri. Și cu siguranță nu va genera clickuri sau vizualizări pe YouTube.

Dar știi ce va genera? Rezultate. Constante, previzibile, compuse în timp.

De la teamă la libertate financiară

Am parcurs împreună cinci pași care pot transforma complet relația ta cu investițiile:

- Extinderea perspectivei — privește performanța pe termen lung, nu fluctuațiile zilnice

- Diversificarea inteligentă — nu pune toate ouăle în același coș

- Înțelegerea puterii compunerii — lasă timpul să lucreze pentru tine

- Adoptarea investirii pasive — simplifică și reduce costurile

- Investirea regulată — transformă disciplina în succesul tău financiar

Aceste principii nu sunt complicate, nu necesită un IQ financiar de geniu și nu te obligă să stai lipit de ecranul calculatorului urmărind grafice. Ele funcționează tocmai pentru că elimină emoțiile, impulsivitatea și încercările zadarnice de a fi mai deștept decât piața.

Teama de a investi este naturală și umană. Dar, ca multe frici, dispare când o privești în față și o abordezi metodic. Cu fiecare lună în care investești conform acestor principii, cu fiecare fluctuație a pieței pe care o treci fără panică, devii un investitor mai înțelept și mai încrezător.

Următorii pași pentru tine

Dacă acest editorial ți-a trezit interesul și vrei să aprofundezi subiectul investițiilor inteligente, te invit să te alături cursului nostru GRATUIT de educație investițională. În cadrul acestuia, vom explora în detaliu fiecare dintre aceste concepte și vei primi instrumentele practice pentru a le implementa în propria strategie financiară.

De asemenea, nu uita să urmărești și celelalte proiecte marca Profit Point:

📩 Primești zilnic, pe mail, știrile și analizele esențiale – Pastila Financiara

🧩 Asculți pastila financiară în timp ce mergi spre job sau sală – Pastila Financiara Spotify

🧭 Îți construiești o strategie clară, în 60 minute de webinar – webinar Gratuit

🤔Găsești sprijin și răspunsuri în comunitatea noastră – canal Telegram

👥 Vrei să vezi cum gândesc și alții ca tine? Intră aici – pagina facebook Bani în +

🧠 Articole, analize pe limba ta – blog Alexandru Chirilă

📱 TikTok, 📸 Instagram, 📘 Facebook

📥 Contactează-ne oricând la: comunicare@profit-point.eu

Și nu în ultimul rând, împărtășește în comentarii care dintre aceste strategii ți se pare cea mai utilă pentru situația ta actuală. Ce te-a împiedicat până acum să investești? Ce temeri ai depășit deja?

Amintește-ți: fiecare călătorie de o mie de kilometri începe cu un singur pas. Iar pasul tău către libertatea financiară poate începe chiar astăzi.

„Rugăciunile nu ajută în criză!…” Puteai sa alegi un titlu mai…potrivit. Eu zic ca rugaciunile ajuta MEREU 🙂 no offence 🙂

Super editorial!