Ai simțit vreodată că banii vin și pleacă mai repede decât ai timp să-i numeri? Salariul intră în cont, câteva facturi mai târziu și – surpriză! – deja calculezi dacă poți să-ți comanzi o pizza sau dacă luna asta ești prieten bun cu mâncarea de acasă. Sună cunoscut?

Majoritatea oamenilor trăiește într-o buclă nesfârșită de salariu-cheltuieli-faliment, fără să-și dea seama că există o cale de ieșire. Problema e că, de multe ori, nici nu ne punem întrebarea „Cum pot scăpa din asta?”. Acceptăm situația ca pe o „normalitate” și mergem mai departe. Adevărul? Poți ieși din acest cerc vicios și, spoiler alert, nu trebuie să câștigi la loto pentru asta.

Știai că?

Conform unui studiu recent, peste 60% dintre români trăiesc de la un salariu la altul, fără economii pentru situații de urgență. Asta înseamnă că, dacă intervine o problemă neașteptată, soluția este… creditul. Sau, mai rău, împrumutul de la prieteni (da, acel „îți dau banii luna viitoare”, pe care nimeni nu-l mai crede).

Acest editorial e pentru tine, cel/cea care vrea să rupă cercul și să pună bazele unei libertăți financiare reale. Să începem cu primul pas: înțelegerea problemei.

De ce suntem blocați în acest ciclu?

Să fim sinceri, nu e ca și cum ne dorim să trăim de pe o lună pe alta. Dar cum ajungem aici?

Factorii psihologici și sociali – „Vreau totul acum!”

Trăim într-o eră a gratificării imediate. Ai nevoie de un telefon nou? Îl poți lua în rate, evident. Vrei o vacanță fancy? Există un credit special pentru asta. Fiecare reclamă îți șoptește la ureche: „Meriți totul ACUM!”. Și uite așa, salariul tău devine o donație lunară către… orice nu ai nevoie cu adevărat.

„Presiunea socială” este reală

Câte persoane cunoști care par că trăiesc o viață luxoasă pe Instagram? Realitatea este că mulți dintre noi ne lăudăm cu vacanțe cumpărate pe credit, doar pentru a menține aparențele. Este o competiție tăcută, dar costisitoare.

Notă: Nu e nimic greșit în a vrea mai mult, dar e crucial să înțelegi dacă îți permiți acest „mai mult” sau doar îți creezi datorii.

Ne-am transformat într-o generație care cheltuie bani pe care nu-i are, ca să cumpere lucruri de care nu are nevoie, pentru a impresiona oameni care nu-i plac.

Obiceiurile nesănătoase – Micile plăceri costă mult

Obiceiurile mici ne sabotează mai rău decât orice altceva. Nu trebuie să faci achiziții mari ca să ai probleme financiare. De fapt, cheltuielile mici, dar constante, sunt adevăratul inamic.

Să luăm exemplul cafelei de dimineață. Pare inofensivă, nu? Doar 15 lei. Dar fă un calcul simplu: 15 lei pe zi, de luni până vineri, înseamnă 300 de lei pe lună. Într-un an, ajungi la 3.600 de lei. Și asta doar pe cafea! Dacă mai adăugăm prânzurile comandate, abonamentele la platforme de streaming și micile „recompense” după o zi grea… ei bine, ai prins ideea.

O metodă simplă este să te provoci o lună fără achiziții inutile. Vei fi surprins de cât de multe cheltuieli „esentiale” sunt de fapt frivole.

Notă: Nu zic să renunți la toate plăcerile, ci să le prioritizezi. Ce e cu adevărat important pentru tine?

Lipsa educației financiare – „Nimeni nu m-a învățat asta!”

Să recunoaștem, în școală nimeni nu ne-a învățat despre gestionarea banilor, bugete sau economii. Rezultatul? Așa că ne trezim adulți, cu salariu, dar fără direcție financiară. Rezultatul? Facem greșeli costisitoare și ne mirăm că nu avem bani de economii.

Gândește-te la prima ta experiență cu cardul de credit. Ai fost entuziasmat că poți cumpăra tot ce vrei, până când ai descoperit cum funcționează dobânzile. Pe scurt, ai aflat că „banii gratis” vin cu un preț serios.

Educarea financiară poate începe oricând. Cărți, podcasturi, cursuri online – toate sunt accesibile și te pot ajuta să iei decizii mai bune.

Știai că? Mai multe studii arată că doar 38% dintre adulții români au un nivel satisfăcător de educație financiară, comparativ cu media europeană de 52%, ceea ce ne situează printre ultimele locuri din Europa.

Cum ieși din acest ciclu?

Acum că știm de ce suntem aici, hai să vedem cum ieșim. Soluția nu este complicată, dar necesită disciplină și o strategie clară.

Pasul 1: Conștientizarea problemei

Primul pas e să-ți analizezi cheltuielile. Da, știm, e plictisitor. Dar vei avea parte de revelații surprinzătoare – vei descoperi că dai mai mult pe lucruri inutile decât ai crede.

Soluție:

Începe să-ți monitorizezi cheltuielile timp de o lună. Folosește o aplicație de bugetare sau un simplu Excel. Vei vedea unde se duc banii și unde trebuie să pui frână.

Pasul 2: Educația financiară – Calea spre decizii mai bune

Nu poți gestiona ceea ce nu înțelegi. Educația financiară este esențială pentru a-ți îmbunătăți situația economică și a lua decizii inteligente. De exemplu, multe persoane se bazează pe credite de consum pentru a acoperi cheltuielile curente, fără a înțelege impactul dobânzii compuse. Astfel, o sumă aparent mică poate duce la datorii uriașe în timp, blocând orice încercare de economisire sau investiție.

Un caz clasic este cel al celor care iau credite pentru vacanțe, fără să calculeze costurile reale. Plătesc rate luni întregi pentru câteva zile de relaxare, ajungând să aloce mai mult din buget pentru datorii decât pentru economii viitoare.

Cum să începi:

- Citește cărți despre bani: Găsește titluri precum „Tată bogat, tată sărac” sau „Cel mai bogat om din Babilon”. De asemenea, poți explora cărți mai recente și adaptate la contextul economic actual, cum ar fi „De la idee la bani” de Napoleon Hill, „Efectul Latte” de David Bach sau „Banii: Stăpânește jocul” de Tony Robbins.

- Participă la cursuri online: Platforme precum Profit Point și Udemy oferă cursuri accesibile pentru toate nivelurile.

- Urmărește experți în domeniu: Podcasturi, canale de YouTube și bloguri pot oferi sfaturi practice și actualizate. Printre experții recomandați se numără Alexandru Chirilă, Ramit Sethi, autorul cărții „I Will Teach You to Be Rich„. Pe YouTube, canale precum „Profit Point” oferă sfaturi practice pentru gestionarea banilor și investiții. De asemenea, urmărește newsletter-ul “Pastila Financiară” dacă vrei să fii la curent cu cele mai recente mișcări și analize din lumea financiară.

Alocă 30 de minute pe zi pentru a învăța ceva nou despre finanțe și aplică măcar un sfat în fiecare săptămână.

Notă: Odată ce înțelegi conceptele de bază, vei putea să-ți creezi propriul plan financiar adaptat nevoilor tale. Un plan financiar personalizat presupune stabilirea unor obiective clare pe termen scurt, mediu și lung, analizarea veniturilor și cheltuielilor, precum și implementarea unor strategii eficiente de economisire și investiții.

Pasul 3: Construirea unui buget prietenos

Un plan financiar personalizat presupune stabilirea unor obiective clare pe termen scurt, mediu și lung, analizarea veniturilor și cheltuielilor, precum și implementarea unor strategii eficiente de economisire și investiții.

Pașii pentru realizarea unui plan financiar:

- Stabilește obiective financiare clare: Fie că vrei să economisești pentru o vacanță, să cumperi o casă sau să te retragi mai devreme din activitate, stabilește obiective SMART (Specifice, Măsurabile, Accesibile, Realiste și cu Timp definit).

- Analizează veniturile și cheltuielile: Monitorizează fiecare leu cheltuit și identifică unde poți face ajustări pentru a economisi mai mult.

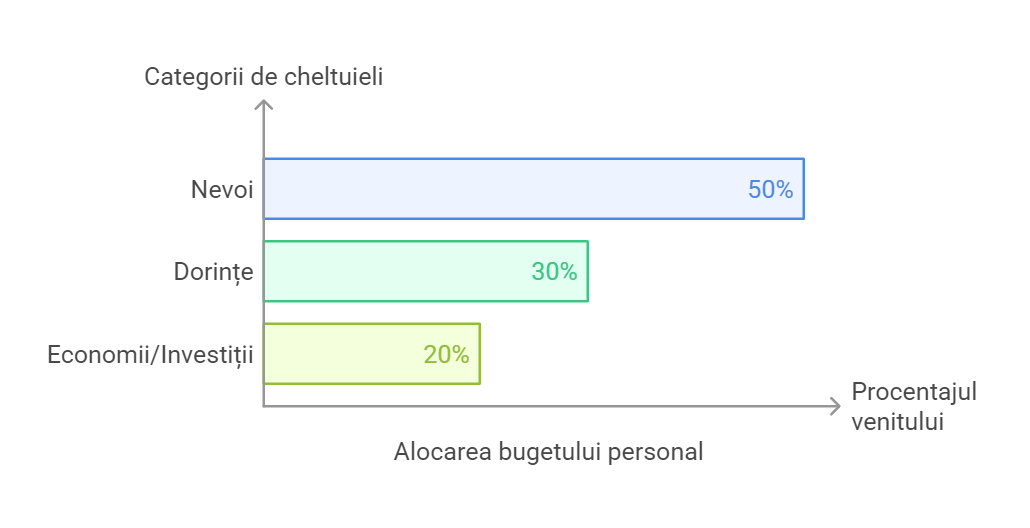

- Creează un buget lunar: A auzit cineva de regula 50/30/20?

Este un sistem simplu:

- 50% pentru nevoi (chirie, mâncare, facturi);

- 30% pentru dorințe (ieșiri, hobby-uri);

- 20% pentru economii/investiții.

- Stabilește un fond de urgență: Un fond de economii echivalent cu 3-6 luni de cheltuieli esențiale îți oferă siguranță financiară în situații neprevăzute.

- Investește pentru viitor: Explorează opțiuni precum conturi de economii cu dobândă, fonduri mutuale, acțiuni sau imobiliare pentru a-ți crește averea pe termen lung.

- Monitorizare și ajustare constantă: Revizuiește periodic planul financiar și ajustează-l în funcție de schimbările din viața ta.

Adoptarea acestor pași îți va oferi o viziune clară asupra situației financiare și îți va permite să iei decizii mai bune pentru viitor. Cine ar fi crezut că dacă îți faci un buget, îți mai rămân bani pentru lucruri care contează cu adevărat?

Pasul 4: Automatizarea economiilor

Dacă aștepți să vezi „ce-ți rămâne” la final de lună, ghici ce? Nu-ți rămâne nimic. Automatizarea economiilor este o strategie simplă, dar extrem de eficientă.

Cum să faci asta:

- Setează un transfer automat de 10-20% din salariu într-un cont de economii imediat ce primești banii.

- Folosește un cont separat, ideal fără acces ușor pentru cheltuieli impulsive.

- Aplică metoda „ascunde banii de tine însuți” – dacă nu îi vezi, nu îi cheltui.

Exemplu: Dacă salariul tău este de 5.000 de lei și economisești automat 10%, la sfârșitul anului vei avea 6.000 de lei fără efort suplimentar.

Notă: Suma economisită nu trebuie să fie mare, important este să fie constantă.

Pasul 5: Investește pentru viitor

Investițiile sunt cu adevărat cheia pentru a construi o fundație financiară solidă și pentru a-ți asigura un viitor confortabil. Opțiunile sunt variate și includ tot felul de instrumente, de la conturi de economii cu dobândă, fonduri mutuale și acțiuni, până la imobiliare.

Însă, pentru a obține rezultate pozitive, este important să înțelegi exact în ce investești și să ai o strategie bine definită. Gândește-te la asta ca la planificarea unei călătorii: fără o hartă și un itinerar, riști să te rătăcești! Așadar, educă-te, informează-te și stabilește-ți obiectivele – și vei fi pe drumul cel bun spre succesul financiar!

Tipuri de investiții accesibile pentru începători:

- Fonduri de investiții și ETF-uri: Acestea oferă diversificare automată și expunere la piețele globale fără a fi nevoie să alegi individual acțiunile.

Exemplu: Un ETF care urmărește indicele S&P 500 oferă acces la cele mai mari 500 de companii americane.

2. Acțiuni individuale: Dacă ai cunoștințe mai avansate, poți investi în companii individuale care îți inspiră încredere.

Exemplu: Investiția în companii precum Apple sau Microsoft, care au demonstrat creșteri solide de-a lungul timpului.

3. Imobiliare: Achiziția unei proprietăți pentru închiriere poate oferi venit pasiv constant și creștere pe termen lung.

Exemplu: Cumpărarea unui apartament într-o zonă cu cerere mare de închirieri.

4. Obligațiuni: Sunt considerate investiții mai sigure, oferind venituri stabile sub formă de dobânzi.

5. Criptomonede: O piață volatilă, dar cu potențial de câștig pe termen lung pentru cei care înțeleg riscurile.

Pași pentru a începe:

- Stabilește-ți obiectivele: Vrei să economisești pentru pensie, un avans la locuință sau doar să-ți crești veniturile pasive?

- Alege un orizont de timp: Investițiile pe termen lung tind să aibă randamente mai mari și riscuri mai mici.

- Evaluează-ți toleranța la risc: Poți suporta fluctuațiile pieței sau preferi siguranța?

- Diversifică-ți investițiile: Nu pune toate economiile într-un singur activ.

- Automatizează procesul: Folosește un plan de investiții lunare automate pentru disciplină și constanță.

Dacă investești 1.000 de lei lunar într-un ETF care replică indicele S&P 500, la un randament mediu anual de 8%, în 20 de ani poți ajunge la peste 600.000 de lei datorită dobânzii compuse.

Concluzie – Ieși din cerc, începe să construiești!

Ai ajuns până aici, deci clar ești gata să faci ceva pentru tine și pentru viitorul tău financiar. Știi deja că “magia” nu se întâmplă peste noapte, iar banii nu se înmulțesc singuri (din păcate). Dar vestea bună e că, odată ce ai conștientizat problema și începi să faci pași mici, ieșirea din ciclul salariu-cheltuieli-faliment devine nu doar posibilă, ci inevitabilă.

Pe scurt? Planifică, economisește, investește. Așa scapi de stresul facturilor și începi să te gândești la ce contează cu adevărat pentru tine. Nu trebuie să fii expert în finanțe, trebuie doar să știi să-ți gestionezi banii în loc să te lași condus de ei.

Dacă te simți copleșit(ă), e normal. Niciunul dintre noi nu s-a născut expert financiar. Dar, cum zice o vorbă, „nici măcar un maraton nu începe fără primul pas”. Iar primul pas e să înveți să-ți gestionezi banii așa cum merită.

Și dacă ai nevoie de un ghid pas cu pas, cu exemple practice, soluții aplicabile atunci cursul nostru de educație financiară este fix ce îți trebuie. Înscrie-te acum și hai să lucrăm împreună la viitorul tău financiar, fără termeni complicați și fără promisiuni de îmbogățire rapidă, ci doar cu strategii clare și aplicabile pentru viața reală.

Tu decizi dacă rămâi în cercul vicios sau începi să-ți construiești libertatea financiară. Alegerea e a ta!