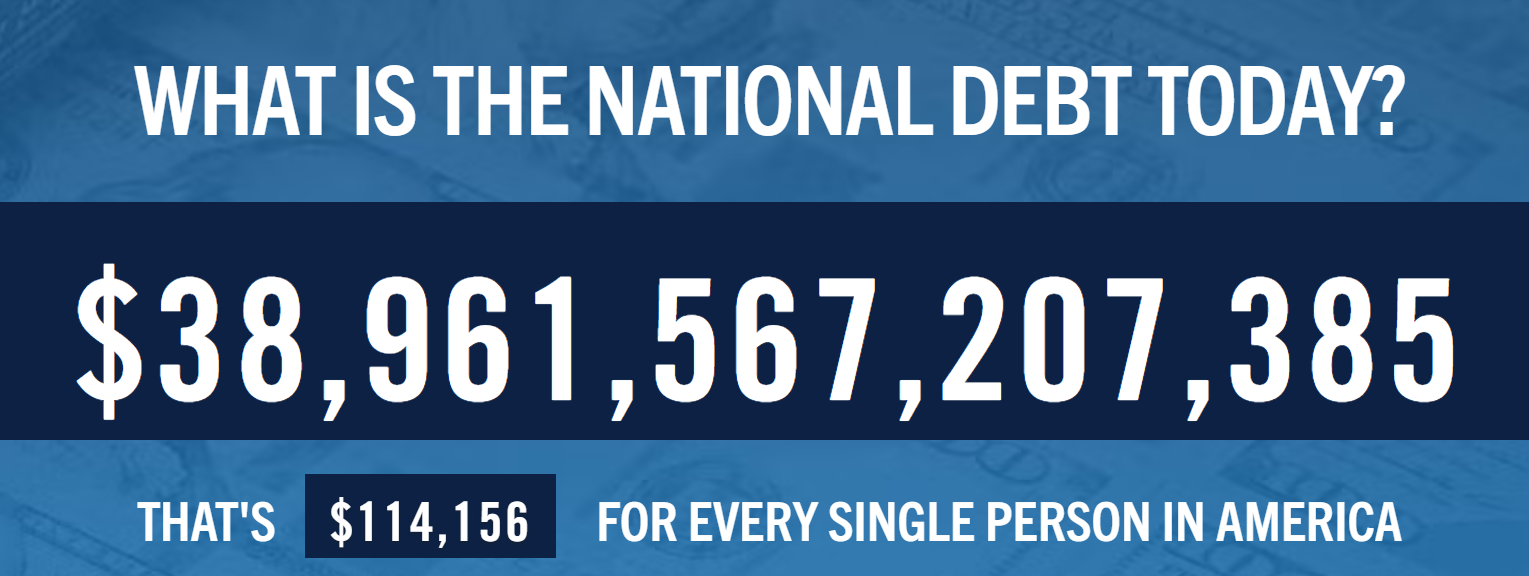

Un trilion la fiecare 100 de zile

Îți fac un exercițiu de imaginație. Dacă ai cheltui un dolar pe minut, non-stop, fără pauze, fără weekenduri, fără concedii, cât timp ți-ar lua să cheltuiești un trilion de dolari?

32.500 de ani.

Acum spune-mi: cum îți sună știrea că guvernul federal american adaugă această sumă la datoria națională, la fiecare o sută de zile?

Datoria oficială a SUA e la 39 de trilioane de dolari. Doar că această cifră, oricât de obscen ar suna, nu spune decât jumătate din poveste. Cealaltă jumătate, pasivele extrabilanțiere, adică promisiunile pe care statul le-a făcut cetățenilor săi sub forma pensiilor, Medicare și a asigurărilor sociale, ridică estimările unor analiști la 250 de trilioane de dolari. Bani pe care nimeni nu i-a tipărit încă, dar pe care cineva va trebui să-i onoreze. Sau nu…

Întrebarea e: cine plătește nota?

Răspunsul scurt: tu. Eu. Toți cei care dețin dolari în buzunar, în conturi de tranzacționare sau economii în bancă. Mecanismul se numește inflație, iar modul în care funcționează e la fel de elegant ca o escrocherie bine pusă la punct, atât de lentă încât nu o simți până când nu mai poți cumpăra pâine cu ce câștigai altădată.

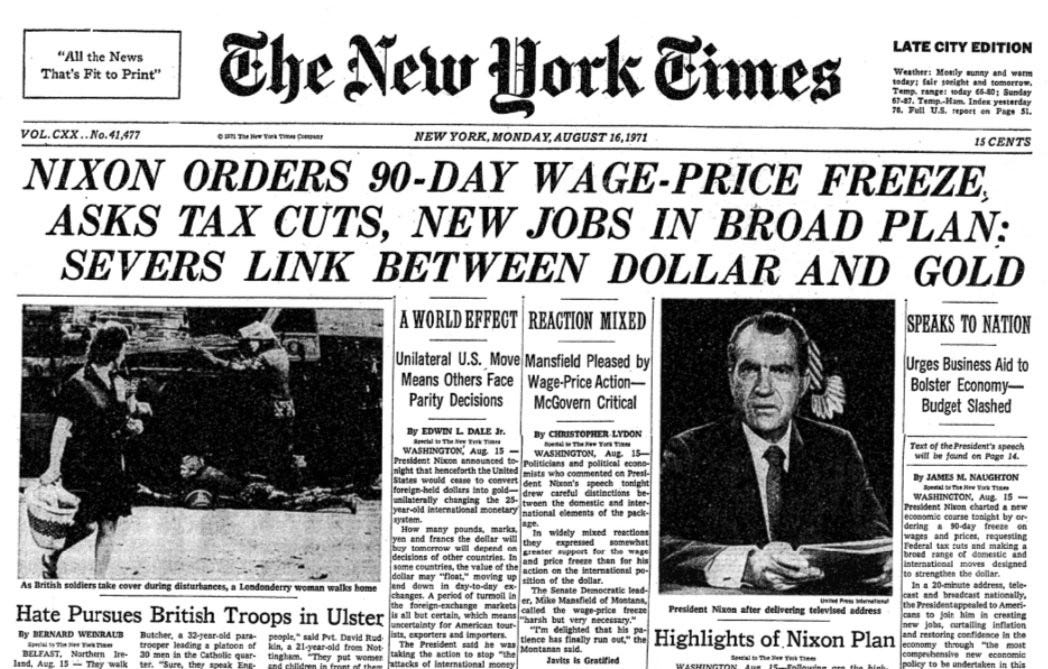

Povestea asta a început pe 15 august 1971, când președintele Nixon a anunțat, că dolarul nu mai e convertibil în aur. A sunat tehnic, a sunat plictisitor și tocmai de aceea puțini au înțeles ce s-a întâmplat de fapt: America tocmai renunțase la orice formă de disciplină monetară. Din acel moment, singura limită în tipărirea de bani era… voința politică. Iar voința politică, după cum știm cu toții, e un activ infinit regenerabil.

Ironia supremă? Banii tipăriți nu cad din cer în mod egal peste toată lumea. Ei ajung mai întâi la bănci, la guvern, la marii jucători instituționali, moment în care prețurile activelor cresc frumos. Până când banii filtrează și spre consumatorul obișnuit, prețurile deja s-au ajustat în sus. Cineva câștigă primul. Tu ești întotdeauna ultimul.

Sunt oameni inteligenți, economiști respectabili, cu doctorate și cu coloane în publicații serioase, care îți vor explica liniștit că nu e nicio problemă. Că datoria unui stat suveran emitent de monedă de rezervă funcționează diferit. Că Teoria Monetară Modernă rezolvă ecuația. Că totul e sub control.

Poate au dreptate. Sau poate ne uităm la cea mai lungă și mai scumpă amânare din istoria economiei mondiale.

Eu unul prefer să-mi pun întrebările incomode acum, nu atunci când contul bancar îmi va răspunde în locul meu.

1974: Anul în care au furat viitorul

Dacă 1971 a fost anul în care America a divorțat de aur, 1974 a fost anul în care și-a trimis proprii cetățeni să doarmă pe canapea.

Două lucruri s-au întâmplat în 1974 care, privite separat, par decizii tehnice de politică fiscală. Privite împreună, cu distanța de cincizeci de ani, arată mai degrabă a operațiune chirurgicală executată cu precizie asupra clasei de mijloc americane.

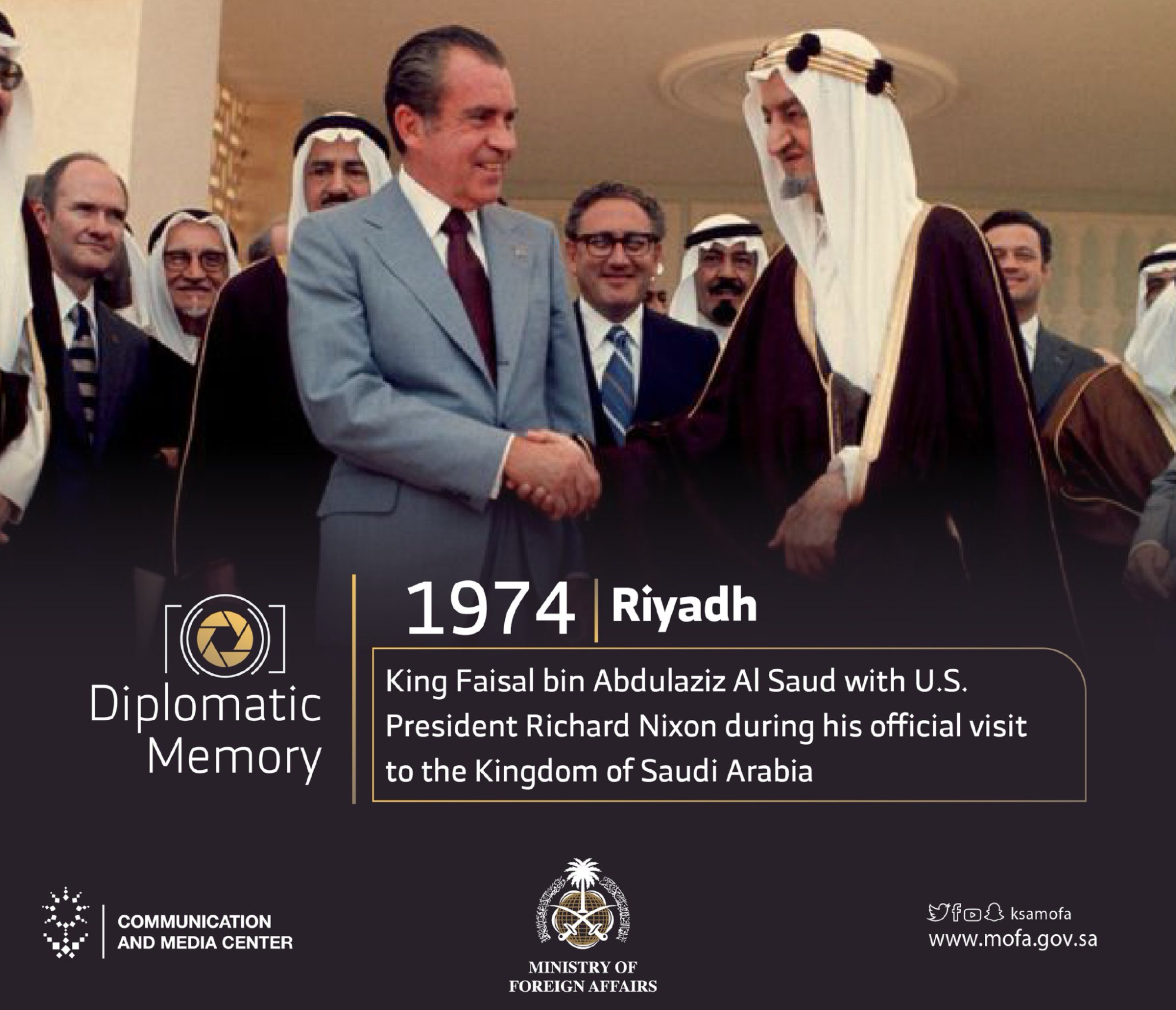

Primul: America a negociat petrodolarul cu Arabia Saudită. Petrolul global se va tranzacționa în dolari americani. Punct. Asta a creat o cerere artificială și permanentă pentru dolar indiferent de ce făcea economia americană în interior. Un mecanism genial, dacă ești de partea care stabilește regulile. Un mecanism costisitor, dacă ești restul lumii.

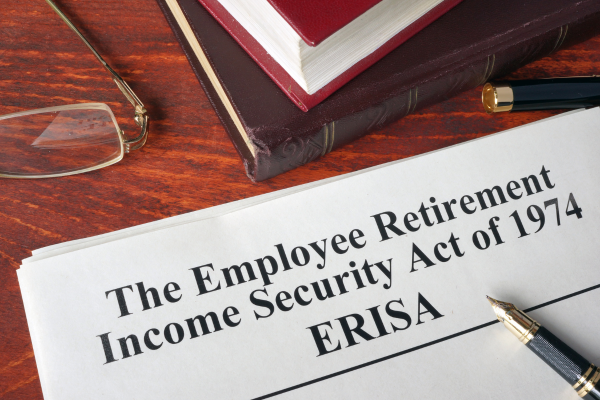

Al doilea: a intrat în vigoare ERISA, legislația care a dat naștere planului de pensii 401(k). La prima vedere, sună ca un cadou. Angajații își pot economisi banii pentru pensie, cu avantaje fiscale, investind pe piețele de capital. Ce poate fi rău în asta?

Totul, dacă știi să citești între rânduri.

Generațiile anterioare beneficiau de pensii cu beneficii definite, angajatorul îți garanta o sumă fixă lunară pe viață, indiferent ce făcea bursa, indiferent dacă piața cădea sau zbura. Riscul era al angajatorului. Securitatea era a ta. Simplu, previzibil, uman.

401(k) a inversat ecuația. Dintr-o lovitură de condei legislativ, riscul a fost mutat de pe umerii corporațiilor pe umerii individului. Tu decizi cum investești. Tu suporți volatilitatea. Tu te descurci dacă piața se prăbușește exact în luna în care vrei să ieși la pensie. Angajatorul? A dat un oftat de ușurare și a trecut la următorul trimestru financiar.

Iar acum vine partea cu adevărat interesantă.

Baby boomers, aproximativ 73 de milioane de americani, sunt prima generație care se pensionează masiv cu conturile 401(k) drept principal activ financiar. Nu pensii garantate. Nu certitudini. Un portofoliu de acțiuni și obligațiuni care depinde de dispoziția pieței în ziua în care ai nevoie de bani. E ca și cum ai economisi toată viața pentru o vacanță și să afli cu o seară înainte că biletele de avion costă acum de trei ori mai mult și nu există alternativă.

Soldurile medii ale conturilor 401(k) nu acoperă nici pe departe o pensionare decentă în contextul inflației actuale și al costului de viață în continuă creștere. Milioane de americani se apropie de 65-70 de ani cu conturi subfinanțate, fără pensii garantate și cu un sistem de securitate socială care el însuși operează pe promisiuni mai mult decât pe rezerve reale.

Cât despre piața de capital pe care se bazează toate aceste economii? Evaluările sunt la maxime istorice. Iar piețele, după cum știm, nu urcă la infinit. O corecție de 40-50%, eveniment care s-a întâmplat de cel puțin trei ori în ultimele trei decenii, nu e apocalipsă. E ciclu normal. Dar pentru cineva de 68 de ani cu tot capitalul în 401(k), e diferența dintre o pensionare decentă și a te întreba dacă mai poți suporta o tură în plus la serviciu.

Tu ce crezi, e o eroare de sistem sau a fost proiectat exact așa?

Și dacă te gândești că asta e o problemă strict americană, te invit să te uiți cu atenție la cum arată pilonii de pensii din România. Dar asta e o conversație pentru alt editorial.

Deocamdată, să mergem mai departe, pentru că după ce America și-a restructurat relația cu propriii cetățeni, a venit rândul să-și reconfigureze și relația cu restul lumii.

Strâmtoarea Ormuz și fantoma Suezului

Istoria nu se repetă, dar rimează. Și uneori rimează atât de bine încât îți vine să crezi că cineva de sus are un simț al umorului extrem de rafinat și extrem de costisitor.

1956. Marea Britanie, imperiu cu tradiție de secole, forță navală de necontestat, monedă de rezervă globală, decide să intervină militar în Egipt după ce Nasser naționalizează Canalul Suez. Misiunea părea simplă. Rezultatul a fost altceva: America a refuzat sprijinul, lira sterlină s-a prăbușit sub presiunea speculativă, iar britanicii s-au retras cu coada între picioare. Imperiul care cucerise jumătate din glob nu a căzut dintr-o bătălie pierdută, a căzut când lumea a realizat că nu-și mai poate permite să câștige.

Azi, rolul Strâmtorii Ormuz în geopolitica globală e cel puțin la fel de sensibil ca al Canalului Suez în 1956. Prin această fâșie îngustă de apă, la cel mai îngust punct, mai puțin de 40 de kilometri, trece aproximativ 20% din aprovizionarea globală cu petrol. Iranul se uită la ea de pe malul lui. Arabia Saudită, Emiratele, Kuweitul exportă prin ea. Orice tensiune serioasă în zonă nu e o problemă regională, e un șoc imediat în economia globală, cu consecințe directe asupra prețului energiei, al transportului, al hranei.

Și tocmai aici devine analiza interesantă.

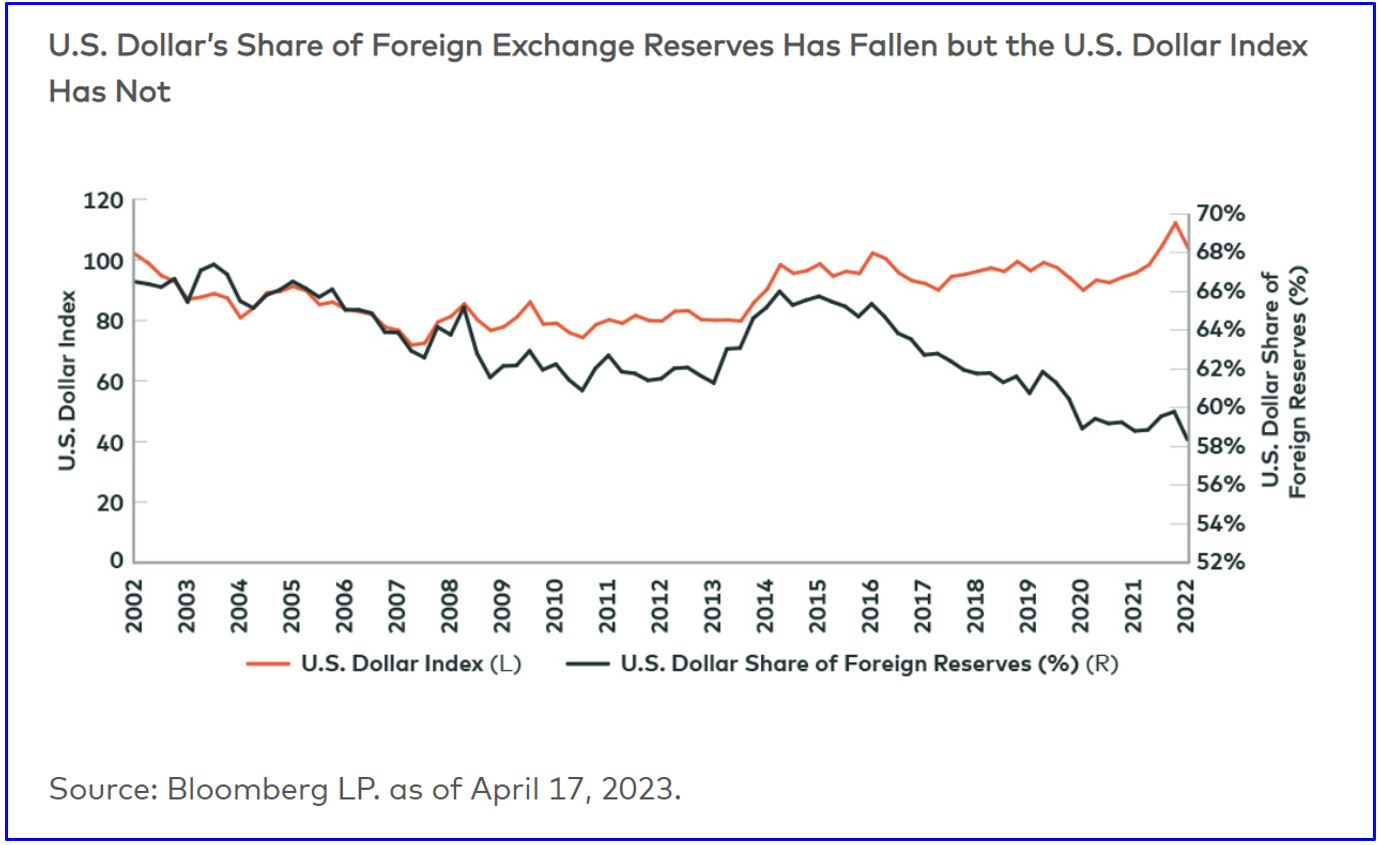

Petrodolarul, acel acord din 1974 despre care vorbeam, funcționează atâta timp cât petrolul se vinde în dolari și atâta timp cât marii producători consideră că merită să mențină aranjamentul. Dar lumea s-a schimbat. China cumpără petrol saudit în yuani. Rusia tranzacționează în afara sistemului dolar. India negociază bilateral. Încet, fundația pe care s-a construit hegemonia economică americană din ultimii cincizeci de ani începe să cedeze câte un centimetru.

E eroziune și tocmai asta o face periculoasă. Colapsurile sunt vizibile, pot fi gestionate, generează reacție. Eroziunea nu o simți până când terenul cedează sub tine.

Paralela cu Imperiul Britanic nu e perfectă, nicio analogie istorică nu e. America rămâne, deocamdată, singura putere cu proiecție militară globală reală și cu cea mai lichidă piață de capital din lume. Dar Marea Britanie din 1955 arăta și ea destul de solid, pe hârtie.

Ce e diferit azi față de 1956? Viteza. Când lira sterlină a cedat, lumea a văzut imediat. Când dolarul cedează câte puțin în fiecare trimestru, prin tranzacții bilaterale și acorduri regionale discrete, procesul e invizibil pentru marea majoritate, până când nu mai e.

Nu e vorba de un scenariu apocaliptic. E vorba de o redistribuire a puterii economice globale care se petrece în timp real, în fața noastră, în timp ce noi ne uităm la cursul valutar și ne întrebăm de ce dolarul a mai crescut cu câțiva bani față de leu.

Dar poate că adevărata amenințare nu vine din exterior. Poate vine dinăuntru, dintr-o tehnologie care nu are nevoie de strâmtori, de petrol sau de acorduri bilaterale ca să-ți schimbe fundamental viața economică.

AI ia locurile de muncă. Cine ia locul IA?

Există o glumă care circulă prin Silicon Valley: cel mai sigur loc de muncă în era inteligenței artificiale este cel al persoanei care îi spune inteligenței artificiale ce să facă. Râzi, dai din cap, continui să derulezi feed-ul. Și nu realizezi că gluma nu e despre altcineva, e despre tine.

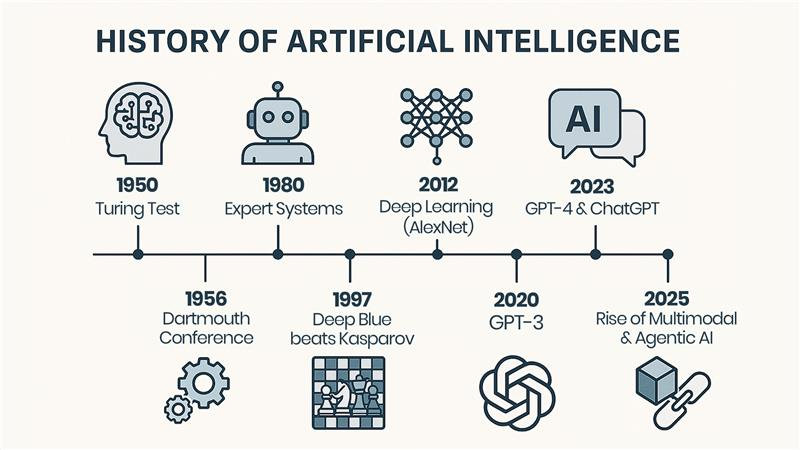

Inteligența artificială nu e o tehnologie a viitorului. E o tehnologie a prezentului care se îmbunătățește exponențial. Ce avem azi, oricât de impresionant pare, este, prin definiție, cea mai proastă versiune a AI pe care o vom vedea vreodată. De mâine încolo, curba merge doar într-o direcție.

Perturbările tehnologice nu sunt noi. Războiul de țesut mecanic i-a scos din meserie pe țesătorii britanici în secolul XIX. Automatizarea industrială a golit fabricile de muncitori în secolul XX. Internetul a desființat profesii întregi și a creat altele noi. De fiecare dată, după o perioadă de ajustare dureroasă, echilibrul s-a refăcut.

Problema cu AI-ul e una singură, dar e fundamentală: viteza.

Revoluțiile tehnologice anterioare s-au desfășurat pe parcursul a două-trei generații. Oamenii au avut timp să se recalifice, economiile au avut timp să absoarbă șocul, sistemele educaționale, oricât de lente, au reușit în cele din urmă să producă forță de muncă adaptată noilor realități. AI comprimă o perturbare comparabilă într-un singur deceniu. Poate mai puțin.

Și nu vorbim doar despre șoferii de camion sau operatorii de linie de producție, categorii despre care s-a tot spus că sunt vulnerabile. Vorbim despre contabili, juriști, analiști financiari, medici radiologi, programatori entry-level, jurnaliști, consultanți. Profesii care au necesitat ani de educație formală și pentru care oamenii s-au îndatorat serios. Profesii despre care până acum câțiva ani nimeni nu credea că pot fi automatizate.

Acum pot.

Iar conexiunea cu criza pensiilor despre care vorbeam în capitolul anterior nu e întâmplătoare, e structurală.

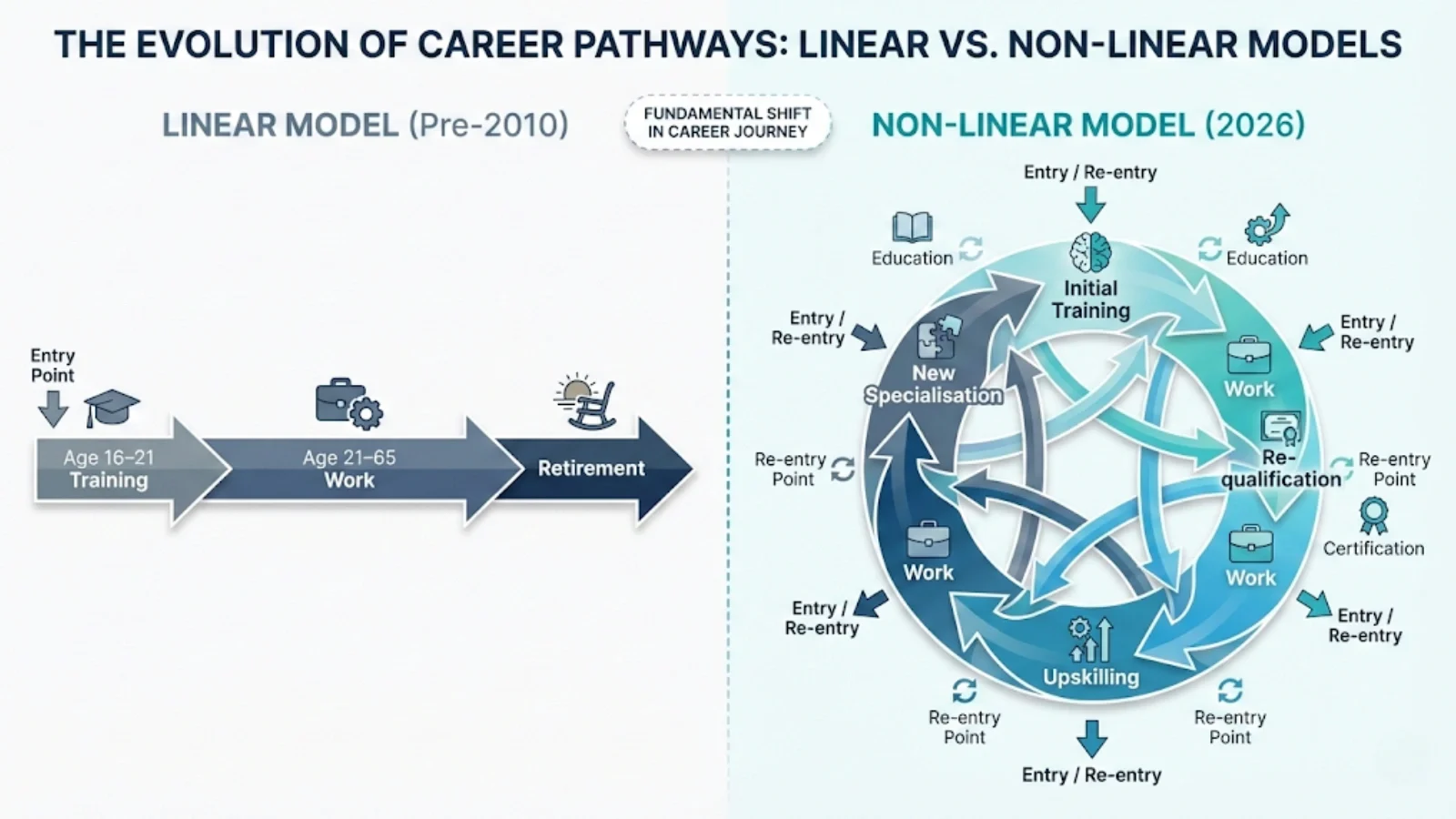

Scenariul clasic de viață pe care generații întregi l-au urmat ca pe o rețetă sigură, școală, job stabil, contribuții la pensie timp de 30-40 de ani, pensionare liniștită, presupune un lucru esențial: că locul tău de muncă va exista suficient de mult timp cât să acumulezi acel capital. Dacă AI-ul elimină categorii întregi de joburi într-un ritm mai rapid decât se pot recalifica oamenii, contribuțiile la pensie se opresc. Economiile se consumă. Firul se rupe.

Și acum întrebarea incomodă: ce se întâmplă cu cei care nu pot sau nu vor să se adapteze?

Kiyosaki are un răspuns clar, înveți să vinzi, devii antreprenor, construiești surse alternative de venit, nu mai depinzi de un angajator. E un răspuns corect pentru cei care au resursele, temperamentul și circumstanțele să îl aplice. Dar e un răspuns incomplet pentru o societate în ansamblu. Nu toată lumea poate fi antreprenor. Nu toată lumea are capitalul de pornire, rețeaua de contacte sau toleranța la risc necesare. Și o economie în care toată lumea încearcă să vândă ceva și nimeni nu produce nimic tangibil are propriile ei probleme.

Asta nu înseamnă că sfatul e greșit. Înseamnă că e insuficient ca politică publică și că, între timp, fiecare individ trebuie să decidă singur de ce parte a acestei transformări vrea să fie.

De partea celor care se uită la val venind și îl trec deasupra lui. Sau de partea celor care stau pe plajă și se miră de ce se udă.

Eu am ales de mult timp. Și dacă ești aici, citind un editorial despre economia globală la ora asta, suspectez că și tu ai ales deja, conștient sau nu.

Întrebarea care rămâne e una singură: ce faci concret cu ce știi?

Ce faci tu cu toate astea

Bun. Am vorbit despre datorie astronomică, despre pensii care sunt de fapt pariuri deghizate, despre imperii care erodează și despre tehnologie care rescrie regulile pieței muncii în timp real. Dacă ai ajuns până aici fără să închizi tab-ul, înseamnă că ești exact tipul de om care nu se mulțumește cu răspunsuri comode.

Acum vine partea pe care majoritatea editorialelor financiare o evită cu eleganță: ce faci concret tu, individual, cu toate informațiile astea?

Pentru că știința fără acțiune e doar anxietate bine documentată.

Primul lucru pe care îl spune același Kiyosaki și pe care îl confirm din propria experiență, e că cea mai valoroasă investiție pe care o poți face acum nu e în aur, nu e în Bitcoin și nu e în imobiliare. E în propria educație financiară. Nu educația academică clasică, care te pregătește să fii un angajat bun și un contribuabil disciplinat. Educația financiară reală, cea care te învață cum funcționează banii, cum se construiește averea, cum gândesc cei care nu depind de un salariu lunar ca să supraviețuiască.

Diferența dintre un om educat financiar și unul care nu e nu se vede în vremuri bune. Se vede exact în momentele despre care am vorbit în ultimele patru capitole.

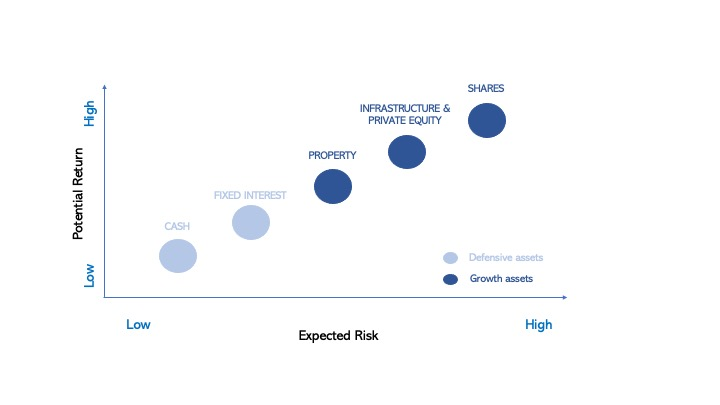

Al doilea principiu e unul care deranjează logica convențională: nu toate activele sunt egale în fața inflației și a instabilității sistemice. Există active care există independent de sistemul monetar, care generează flux de numerar real, care au utilitate intrinsecă și care nu depind de bunăvoința unei bănci centrale sau de dispoziția unui politician pentru a-și păstra valoarea.

Imobiliarele care generează chirie lunară. Investițiile în energie și resurse. Metalele prețioase, aurul și argintul, care au funcționat ca rezervă de valoare de-a lungul a câteva mii de ani de experimente monetare eșuate. Și da, pentru cei cu toleranță la volatilitate, Bitcoin, nu ca speculație, ci ca alternativă la un sistem fiat care tipărește un trilion la fiecare o sută de zile.

Acum, despre sfatul clasic pe care îl auzi peste tot, diversifică, cumpără etf-uri pe indici bursieri, lasă banii să lucreze pasiv pe termen lung. Nu e un sfat rău în sine. E un sfat excelent pentru un sistem stabil, predictibil, cu inflație controlată și piețe care urcă lin pe termen lung.

Dar tocmai am petrecut patru capitole argumentând că sistemul nu mai e stabil, predictibil sau garantat. Într-un astfel de context, strategia pasivă de tip set-and-forget nu e prudență, e comoditate deghizată în strategie.

Asta nu înseamnă că trebuie să devii trader activ sau să îți petreci weekendurile analizând grafice. Înseamnă că trebuie să înțelegi ce deții, de ce îl deții și ce se întâmplă cu el atunci când lucrurile merg prost. Oricine îți vinde un produs financiar pe care nu îl poți explica în două propoziții simple îți vinde în primul rând comisionul lui.

Al treilea principiu și poate cel mai important pentru contextul românesc, e construirea unor surse multiple de venit. Pentru că un singur flux de venit, indiferent cât de stabil pare azi, e o vulnerabilitate structurală într-o economie care se transformă cu viteza cu care se transformă cea de azi.

Chiria dintr-un apartament. Dividendele dintr-un portofoliu de acțiuni. Venitul dintr-o activitate secundară. Royalties dintr-un produs digital. Nu contează forma, contează principiul: niciodată să nu depinzi de o singură sursă pentru securitatea ta financiară.

Și acum, înainte să închei, vreau să fiu direct cu tine.

Tot ce am descris în acest editorial nu e teorie. E cadrul în care eu personal îmi construiesc deciziile financiare și cadrul pe care îl predau celor care vor să înțeleagă banii dincolo de suprafață.

Dacă vrei să pornești de la zero sau să îți structurezi mai bine ce știi deja, am creat un curs GRATUIT de educație investițională tocmai pentru asta. Nu o colecție de sfaturi generice, ci un parcurs structurat prin care să înțelegi cum funcționează cu adevărat investițiile, de la principii de bază până la decizii concrete.

Și dacă vrei să rămâi conectat la ce se întâmplă în economia globală fără să pierzi ore în șir prin publicații financiare, Pastila Financiară e locul potrivit. În fiecare săptămână, știrile financiare care contează, filtrate, traduse în limbaj uman și livrate direct în inbox-ul tău. Fără jargon inutil, fără senzaționalism.

Dacă preferi să asculți în loc să citești, Pastila Financiară există și în format audio, oriunde te-ai afla.

Imperiul care tipărește și omul care alege

Să recapitulăm.

America tipărește un trilion de dolari la fiecare o sută de zile și numește asta politică monetară. A transferat riscul pensiilor de pe umerii corporațiilor pe umerii cetățenilor și a numit-o libertate financiară. Se confruntă cu eroziunea hegemoniei sale globale și o numește recalibrare strategică. Și se pregătește să traverseze cea mai mare perturbare a pieței muncii din istorie modernă, în timp ce sistemul de protecție socială e deja suprasolicitat.

Poți să numești toate astea cum vrei. Eu le numesc semne.

Pot greși cu calendarul, 2026 poate veni și trece fără apocalipsă financiară. Sistemele mari au o inerție remarcabilă și o capacitate surprinzătoare de a amâna consecințele inevitabile. Dar amânarea nu e rezolvare. E doar o notă de plată cu dobândă.

Și tocmai asta e distincția esențială pe care vreau să o lași cu tine din tot ce ai citit azi: nu contează dacă criza vine în 2026, în 2028 sau în 2031. Contează dacă ești pregătit când vine.

Istoria nu recompensează pe cel care a prezis cel mai bine data exactă a furtunii. Îl recompensează pe cel care și-a construit un acoperiș solid înainte să înceapă ploaia.

Tu ai acel acoperiș?

Dacă acest editorial ți-a dat de gândit, distribuie-l unui om pe care îl respecți și cu care merită să ai conversația asta. Uneori, cel mai bun lucru pe care îl poți face pentru cineva drag e să îl scoți din zona de confort, înainte să o facă piața în locul tău.