Dispozitivul din buzunarul tău are o biografie dubioasă

Există un experiment pe care nu ți-l recomand să-l faci acasă, dar care spune mai mult despre civilizația noastră financiară decât orice manual de economie: dizolvă un card de credit în acetonă. Pe măsură ce plasticul se descompune, din el iese la suprafață ceva neașteptat, o antenă delicată din cupru, înfășurată în spirală în jurul unui cip miniatural. Întregul ansamblu plutește în dizolvant de lac de unghii, aparent fragil, și totuși perfect funcțional, capabil să proceseze tranzacții ca și cum nimic nu s-ar fi întâmplat.

Această imagine spune tot ce trebuie să știi despre cardurile de plată: în aparență, sunt obiecte banale. În realitate, sunt capătul unui fir care duce direct în laboratoarele secrete ale Războiului Rece, prin birourile CIA, prin mâinile unor infractori inteligenți, și în cele din urmă, prin buzunarul tău.

Povestea modului în care am ajuns de la portofelele ticsite cu bancnote la gestul indolent de a atinge telefonul de un cititor de carduri nu este o simplă cronică a unei inovații financiare liniare și previzibile. Este o narațiune cu spioni, criptografi, escroci de geniu și câteva decizii corporative care, retrospectiv, îți fac să te întrebi serios dacă oamenii responsabili chiar înțelegeau ce construiesc. Răspunsul scurt: uneori da, uneori nu și tocmai de aceea e interesant.

The Thing: Capodopera sovietică care n-a știut că va revoluționa plățile

Totul începe în 1945, cu un cadou diplomatic atât de bine gândit încât a funcționat șapte ani înainte ca cineva să-și dea seama că e o armă.

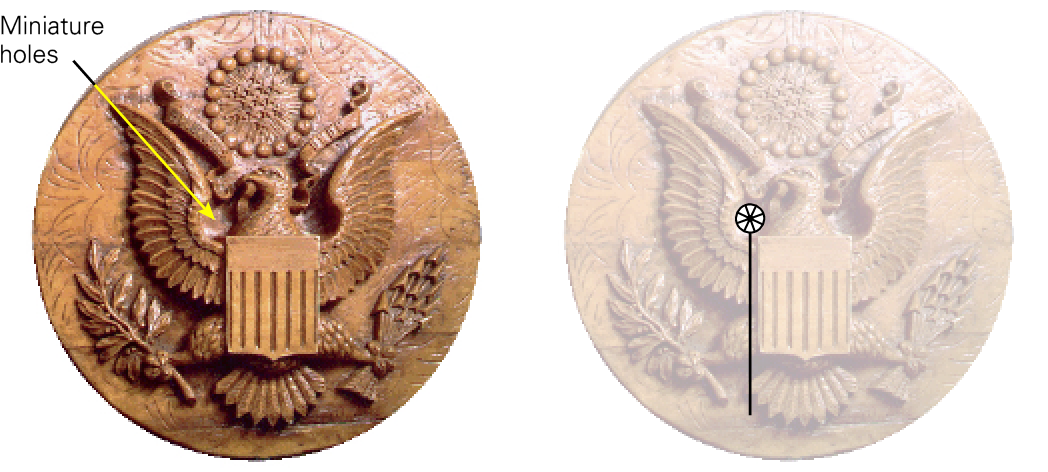

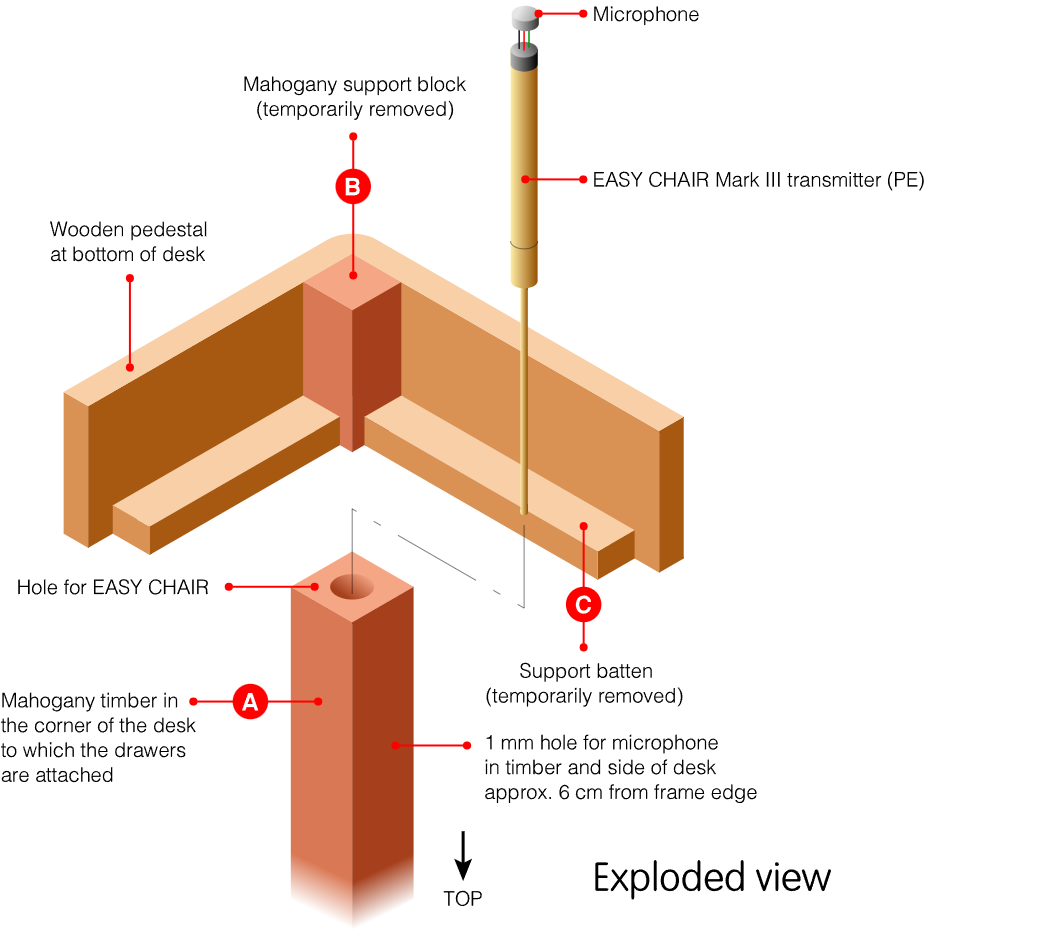

La finalul celui de-Al Doilea Război Mondial, un grup de elevi sovietici i-a oferit ambasadorului american W. Averell Harriman o placă de lemn sculptată manual, reprezentând Marele Sigiliu al Statelor Unite. Un gest frumos, cu subtext patriotic, menit să celebreze alianța dintre cele două puteri. Ambasadorul, emoționat, a expus-o cu mândrie în biroul său din Moscova. Ceea ce nu știa și ceea ce echipele americane de contraspionaj nu au reușit să detecteze ani la rând, era că în interiorul vulturului sculptat se ascundea unul dintre cele mai ingenioase dispozitive de ascultare din istoria spionajului modern.

Poreclit ulterior „The Thing”, dispozitivul era o revoluție tocmai prin ceea ce îi lipsea: nu avea baterii, nu avea fire, nu emitea niciun semnal în mod continuu. Când tehnicienii americani verificau biroul ambasadorului cu echipamentele standard ale vremii, nu găseau absolut nimic, pentru că nu era nimic de găsit în stare activă. Dispozitivul aștepta, inert și răbdător, ascuns în lemn.

Creat de Leon Theremin, da, același inventator excentric care a dat lumii instrumentul muzical electronic cu același nume, „The Thing” funcționa pe principiul rezonanței. Agenții sovietici direcționau din exterior unde radio de aproximativ 900 MHz spre biroul ambasadorului. Când aceste unde loveau antena dispozitivului, generau un curent alternativ care făcea circuitul să rezoneze și să retransmită un semnal. Vocea umană din cameră vibra o membrană subțire din interiorul cavității de cupru, modificând subtil frecvența de rezonanță. Rezultatul: semnalul radio reflectat înapoi purta cu el, modulat în amplitudine, fiecare conversație din încăpere. Sovieticii ascultau, de la distanță, fără ca vreun fir, vreo baterie sau vreun semnal permanent să trădeze existența dispozitivului.

A fost descoperit în 1952, aproape accidental, când un operator radio britanic a interceptat conversații în limba engleză emanând din reședința ambasadorului american. Nici atunci descoperirea nu a fost imediată, au urmat multiple căutări eșuate înainte ca tehnicienii să se concentreze pe placa sculptată. Când au deschis-o în cele din urmă, au găsit ceva de o simplitate dezarmantă: o mică cavitate de cupru și o antenă.

Reacția administrației Eisenhower a fost, să spunem, neconvențională: au păstrat secretul. Nu au denunțat public spionajul sovietic, nu au făcut scandal diplomatic. Au recunoscut că se aflau în fața unei tehnologii superioare și au ales să o studieze, să o înțeleagă și, inevitabil, să o copieze. O decizie care, cu câteva decenii răbdare, avea să producă efecte pe care niciun analist CIA din 1952 nu le-ar fi putut prezice, inclusiv faptul că principiul din spatele „The Thing” urma să ajungă, rafinat și miniaturizat, în cardurile de plată ale miliarde de oameni obișnuiți.

Banda magnetică: inovația născută la masa de călcat

În timp ce CIA studia în liniște capodopera lui Theremin, economia americană postbelică intra într-o euforie a consumului pe care nimeni nu o mai văzuse. Familiile obișnuite își permiteau televizoare, automobile, vacanțe cu avionul. Singura problemă: plata efectivă a tuturor acestor lucruri rămânea un exercițiu de răbdare medievală. Fie cărați cu voi sume considerabile de cash, fie scrieți cecuri care ajungeau la bancă după ce entuziasmul cumpărăturii apucase să se evapore complet.

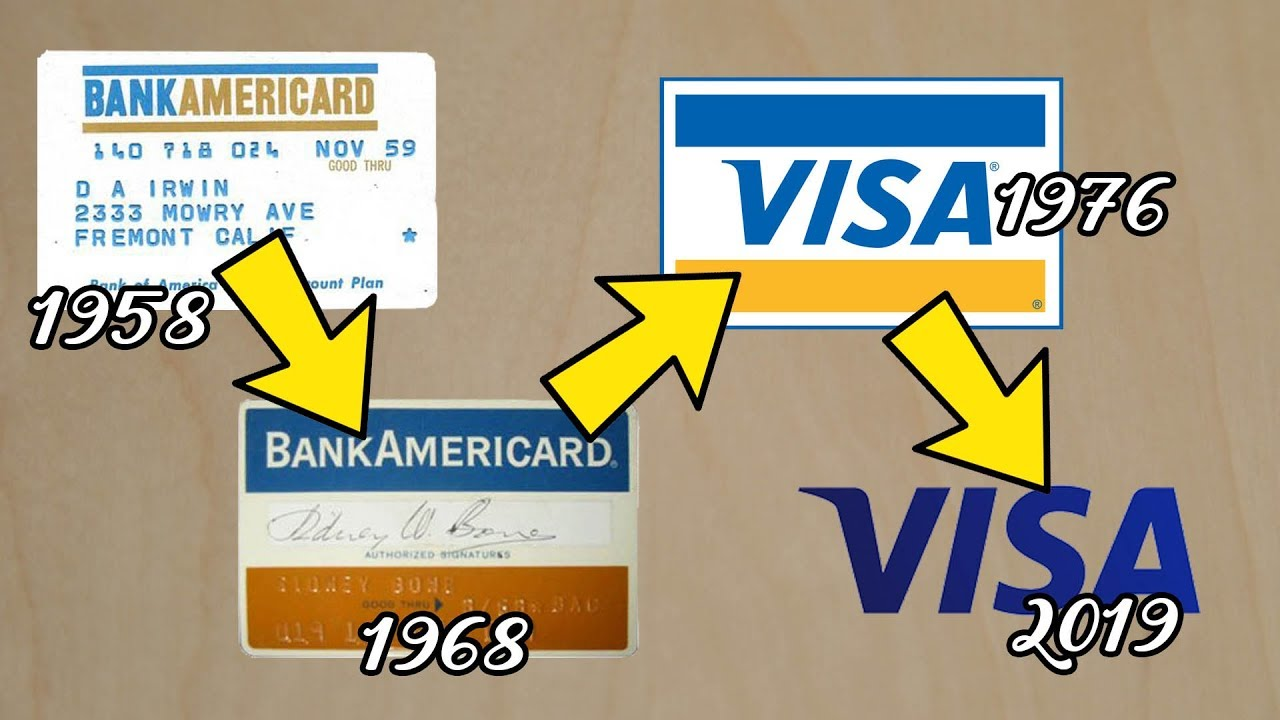

Bank of America a văzut oportunitatea și, în 1958, a lansat BankAmericard, primul card de credit universal, care avea să devină în timp Visa. În mai puțin de un deceniu, circulau două milioane de carduri, acceptate de peste 20.000 de comercianți. Suna revoluționar. Și era, cu o mică problemă structurală: sistemul în sine era un dezastru operațional camuflat în progres.

Fiecare tranzacție presupunea ca vânzătorul să imprime fizic, cu o mașinărie mecanică, numerele în relief de pe card pe o chitanță de hârtie. Chitanța pleca la bancă, fizic, prin poștă sau curier, unde era inspectată manual și procesată. Un proces care dura zile. Zile în care un card furat putea fi folosit nestingherit, iar banca nici măcar nu știa că există o problemă. La sfârșitul anilor ’60, frauda cu carduri costa băncile americane echivalentul a circa un miliard de dolari în bani de azi. Sistemul avea nevoie urgentă de o soluție. Și a venit, din locul cel mai puțin romantic posibil: un birou de la IBM, cu o problemă de adeziv.

La începutul anilor ’60, CIA căuta o metodă mai sigură de autentificare a angajaților proprii. Inginerul IBM Forrest Parry a avut ideea de a folosi o bandă magnetică, identică cu cea de pe casetele audio, pentru a stoca date pe legitimații. Principiul era solid. Execuția, mai puțin: banda nu se lipea de card. Cădea. Mereu. Parry s-a plâns acasă de problemă, iar soția sa, în timp ce călca, a oferit soluția care a schimbat istoria financiară mondială: a aplicat banda pe card cu fierul de călcat. Adezivul activat termic a funcționat perfect.

Cardurile cu bandă magnetică au intrat în sistemul bancar la scară largă începând cu 1970. Tranzacțiile care durau minute se reduceau acum la secunde. Automatizarea a înlocuit inspecția manuală. Totul părea rezolvat, până când infractorii au observat ceva pe care băncile îl ignoraseră: banda magnetică stoca date statice. Același aparat care citea banda putea și scrie pe ea. Un card gol trecut printr-un dispozitiv de copiere, un „skimmer” ascuns într-un cititor de carduri dintr-un restaurant sau bancomat, producea în câteva secunde o clonă perfectă.

Tony Sales, astăzi consultant în securitate financiară și fost escroc de anvergură, conducea la 16 ani o rețea de 300 de persoane echipate cu skimmere, colectând mii de numere de carduri săptămânal. „Aveam jumătate de milion de lire sub pat, la 16 ani”, povestește el cu o sinceritate dezarmantă. La începutul anilor 2000, skimming-ul costa Marea Britanie peste 400 de milioane de lire sterline anual. Viteza fusese obținută. Securitatea fusese, discret, sacrificată.

Undeva, în arhivele CIA, principiul lui Theremin aștepta să fie chemat din nou la datorie.

Cipul EMV: computerul miniatural care a sfidat infractorii — și răbdarea clienților

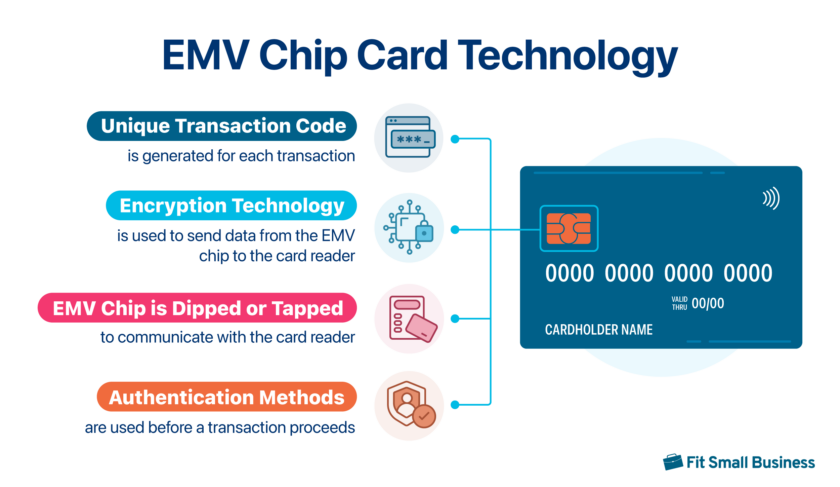

Când pierderile din fraudă au devenit imposibil de ignorat, marile rețele de carduri, Europay, Mastercard și Visa, au decis că e momentul să înlocuiască o bucată de bandă magnetică cu ceva mai inteligent. Rezultatul colaborării lor a fost standardul EMV și microcipul pe care îl recunoști astăzi pe orice card bancar. O schimbare de paradigmă atât de fundamentală încât, prin comparație, trecerea de la chitanțele de hârtie la banda magnetică părea un simplu upgrade de papetărie.

Cipul nu este o bucată de memorie pasivă care stochează date și le livrează la cerere, așa cum făcea banda magnetică. Este un microcomputer capabil de operațiuni criptografice în timp real. Iar diferența aceasta, este, de fapt, tot ce contează.

Iată cum funcționează, fără să fie nevoie de un doctorat în criptografie: cipul conține o cheie secretă de criptare, cunoscută doar de el și de banca emitentă. Această cheie nu părăsește niciodată cipul și nu este transmisă în nicio tranzacție. Când introduci cardul într-un cititor, terminalul trimite cipului detaliile plății împreună cu un număr aleatoriu generat în acel moment. Cipul folosește cheia sa secretă pentru a transforma aceste date într-un cod unic, o semnătură digitală valabilă exclusiv pentru acea tranzacție specifică. Banca primește codul, aplică propria copie a cheii secrete și verifică dacă totul se potrivește. Dacă da, plata e autorizată. Dacă nu, tranzacția e respinsă.

Consecința practică: chiar dacă cineva interceptează datele transmise în timpul unei tranzacții, codul obținut este complet inutil. E valabil o singură dată, pentru o singură tranzacție, cu un număr aleatoriu care nu se va mai repeta. Clonarea fizică a cipului e teoretic posibilă, dar presupune echipamente de laborator specializate în valoare de sute de mii de dolari și zile întregi de muncă, un business plan cu un ROI descurajant pentru orice infractor cu simț economic.

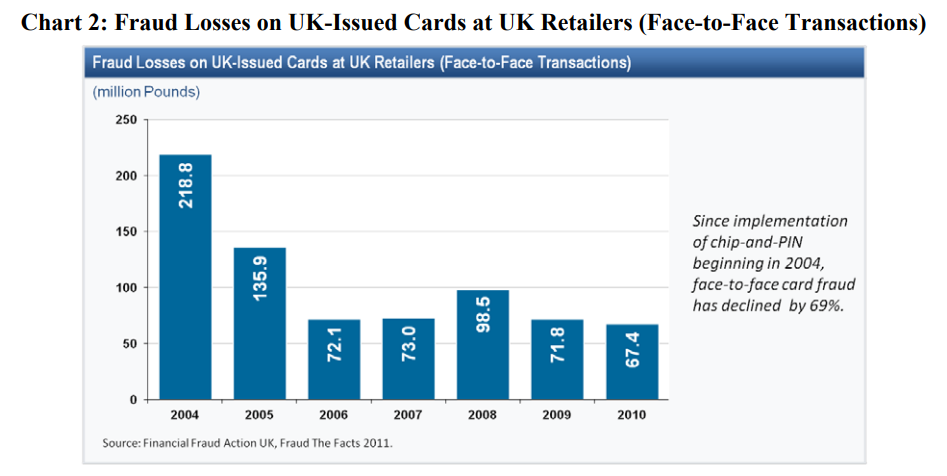

Rezultatele implementării au fost spectaculoase acolo unde a existat voință politică și industrială să se miște rapid. În Marea Britanie, unde Chip and PIN a fost introdus în 2003, frauda prin falsificare a scăzut cu 69% în șapte ani, antrenând o scădere generală de 27% a fraudei cu carduri. În Statele Unite, unde industria financiară a privit această tranziție cu o combinație unică de scepticism și procrastinare instituționalizată, frauda a crescut cu 70% în aceeași perioadă. Abia după breșa de la Target din 2013, când infractorii au furat 40 de milioane de numere de carduri și au produs cloane cu bandă magnetică în serie, americanii au decis că poate, totuși, cipul merită o șansă. Odată implementat, frauda prin falsificare a scăzut cu 76%. Lecția de reținut: uneori lumea nu se mișcă până nu o doare suficient de tare.

Dar securitatea îmbunătățită a venit cu o factură pe care nimeni nu o anticipase cu adevărat: timpul. O tranzacție cu cip durează în medie cu zece secunde mai mult decât una cu bandă magnetică. Zece secunde care, înmulțite cu volumul total al tranzacțiilor americane, se traduc în aproximativ 116 milioane de ore suplimentare petrecute anual în fața caselor de marcat. Cercetările de comportament al consumatorului arată că orice fricțiune în procesul de plată, oricât de mică, reduce cheltuielile; plata cu un singur click poate crește achizițiile online cu aproape 30%. Cu alte cuvinte, băncile câștigaseră bătălia cu infractorii și pierduseră, parțial, bătălia cu nerăbdarea umană.

Industria se afla din nou în același punct de tensiune: securitatea fusese restaurată, dar viteza fusese sacrificată. Și atunci, inevitabil, cineva s-a uitat înapoi spre principiul lui Theremin.

NFC și plățile contactless: spionajul Războiului Rece a ajuns, în sfârșit, la casă

Dacă până acum povestea noastră părea o colecție de coincidențe istorice agreabile, aici lucrurile devin cu adevărat frumoase în felul lor pervers: soluția la problema vitezei cipului a venit exact de unde a venit și problema originală. Adică din spionaj.

După descoperirea „The Thing”, inginerii americani nu s-au mulțumit să admire capodopera lui Theremin de la distanță. Au identificat punctele slabe, dispozitivul sovietic era extrem de sensibil la variații de temperatură și șocuri mecanice, orice ușă trântită putând desincroniza întregul sistem și au îmbunătățit conceptul fundamental. În loc să modifice rezonanța unui circuit simplu, au folosit undele radio ca sursă directă de alimentare pentru circuite mai complexe, integrând redresoare care transformau curentul alternativ indus în curent continuu. Dispozitivele rezultate, ascunse cu migală în picioarele mobilierului din clădirile diplomatice sovietice, au constituit „Project Easy Chair„, propria operațiune de spionaj a CIA, întoarsă, cu o anumită eleganță poetică, împotriva inventatorilor originali.

Această idee, folosirea unui câmp electromagnetic pentru a alimenta și a comunica cu un dispozitiv pasiv, a ieșit din lumea spionajului în anii ’70, când inginerul Mario Cardullo a adaptat-o pentru o problemă mai prozaică: ambuteiajele la cabinele de taxare pe autostrăzi. Eticheta sa RFID conținea o bobină și un cip; undele radio de la poarta de taxare induceau curent în antenă, alimentând cipul, care răspundea modulând semnalul cu propriul cod de identificare. Principiul era identic cu „The Thing”, doar că în loc de conversații diplomatice secrete, transmitea numărul de înmatriculare al unui Chevrolet care nu voia să oprească la cabină.

De la cabinele de taxare până la cardul din portofelul tău a mai fost un singur pas, unul care a necesitat totuși o ajustare elegantă. Sistemele RFID clasice funcționează la distanțe de zece metri sau mai mult, ceea ce e perfect pentru urmărirea stocurilor într-un depozit, dar catastrofal pentru plăți, imaginează-ți că îți golești contul accidental pentru că ai trecut prea aproape de casa de marcat a unui magazin.

Soluția a fost să renunțe la undele radio cu rază lungă și să folosească în schimb componenta câmpului magnetic la distanțe foarte mici, câțiva centimetri. Același principiu care alimentează transformatoarele electrice, miniaturizat și băgat în plastic. Tehnologia se numește NFC, Near Field Communication și operează astăzi în fiecare card contactless și în fiecare smartphone cu care plătești.

Când apropii cardul de terminal, bobina din cititor generează un câmp magnetic variabil care induce curent în antena invizibilă din card, trezind cipul la viață. Cipul procesează tranzacția cu același nivel de securitate criptografică ca la introducerea fizică, modulează câmpul magnetic cu răspunsul său și totul se întâmplă în fracțiuni de secundă, fără niciun contact. Leon Theremin, dacă ar fi apucat să vadă, ar fi zâmbit probabil cu satisfacție.

Adoptarea a fost inițial lentă, cu clasica problemă a oului și găinii: băncile așteptau să instaleze comercianții cititoare compatibile, comercianții așteptau ca băncile să emită carduri contactless. Impasul a durat un deceniu întreg, până când în 2020 un virus cu pretenții globale a rezolvat dilema mai eficient decât orice campanie de marketing: brusc, atingerea unui terminal sau predarea fizică a unui card părea o aventură epidemiologică inutilă. În primele trei luni ale lui 2020, tranzacțiile contactless la nivel global au crescut cu 40%. Până la sfârșitul anului, în Statele Unite creșteau cu 150%. Pandemia a făcut în douăsprezece luni ceea ce industria nu reușise în zece ani. Ironia istoriei are uneori un simț al umorului destul de negru.

Bineînțeles, noua comoditate a venit la pachet cu noi anxietăți. Circulă povești despre dispozitive portabile, inclusiv celebrul Flipper Zero, care pot extrage date de pe carduri contactless prin simpla apropiere la câțiva centimetri. Tehnic, adevărat. Practic, mai puțin dramatic decât sună: cheia secretă de criptare nu este niciodată transmisă, deci clonarea cardului rămâne o fantezie costisitoare. Riscul real și concret este altul, inițierea directă de plăți neautorizate de către cineva înarmat cu un terminal portabil, în aglomerație. O femeie arestată la Roma în 2025 opera exact așa, atingând discret buzunarele turiștilor pe străzi aglomerate și colectând sume mici, repetat. Marea Britanie are o limită de 100 de lire per tranzacție contactless, ceea ce temperează considerabil apetitul infractorilor. Statele Unite nu au nicio limită, ceea ce spune, din nou, tot ce trebuie să știi despre relația Americii cu reglementarea financiară preventivă.

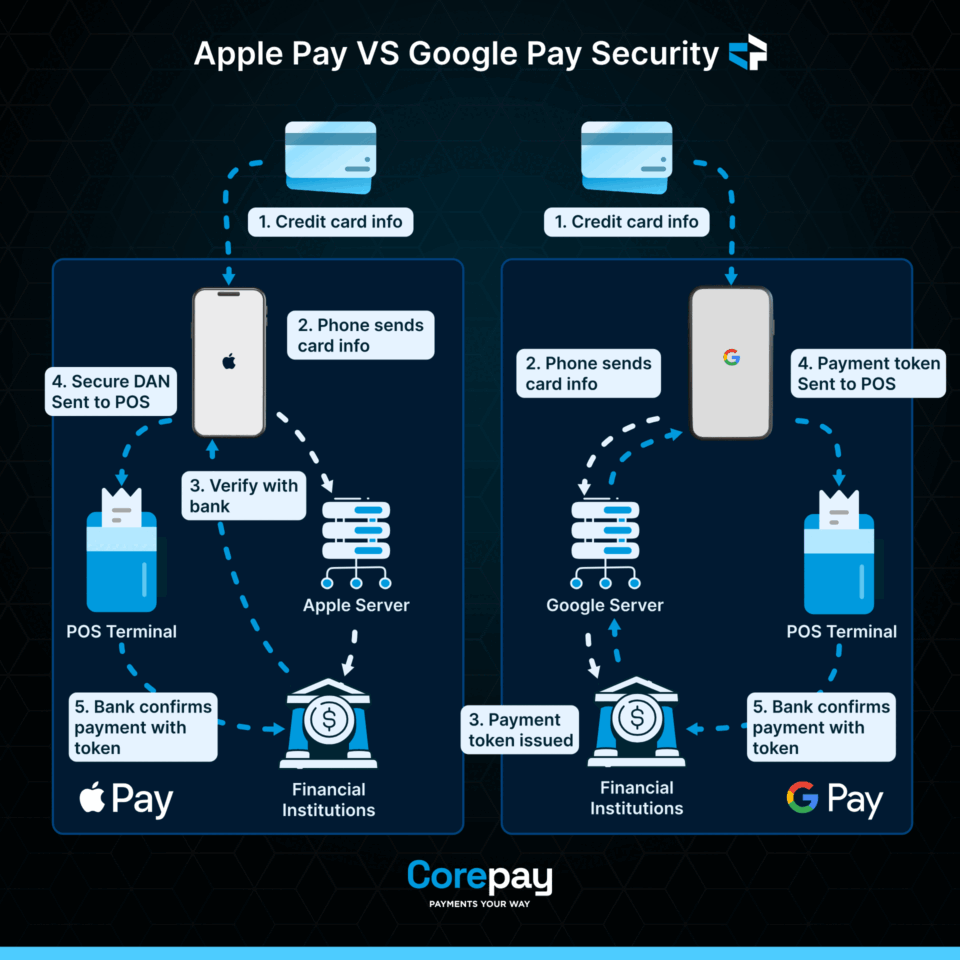

Soluțiile există și sunt banale: un portofel cu protecție electromagnetică blochează orice citire neautorizată, purtarea mai multor carduri împreună perturbă semnalele individuale, iar notificările bancare în timp real transformă orice tranzacție suspectă dintr-o pierdere într-un simplu apel telefonic către bancă. Cel mai bun răspuns rămâne însă portofelul digital pe smartphone, Apple Pay, Google Pay și echivalentele lor nu stochează numărul real al cardului pe dispozitiv, ci folosesc tokeni unici per tranzacție, iar plata necesită amprentă sau recunoaștere facială. Un infractor care îți fură telefonul blocat primește, în esență, un dispozitiv foarte scump și complet inutil pentru frauda financiară.

Deocamdată.

Portofelul digital și lecția pe care tehnologia refuză s-o predea o singură dată

Dacă ai citit până aici, ai parcurs un traseu care începe într-un birou diplomatic din Moscova anului 1945 și se termină în buzunarul tău, undeva în 2026. Un dispozitiv de spionaj sovietic a inspirat tehnologia de supraveghere americană, care a inspirat sistemele de taxare auto, care au inspirat cardurile contactless, care au inspirat portofelele digitale pe care le folosești azi ca să plătești o cafea sau un abonament de streaming pe care oricum l-ai uitat activ. Istoria tehnologiei nu e liniară, e o spirală în care aceleași principii revin deghizate în costume diferite, de fiecare dată cu pretenția că de data aceasta am rezolvat totul definitiv.

N-am rezolvat niciodată nimic definitiv. Și asta e, paradoxal, vestea bună.

Fiecare generație de sisteme de plată a reprezentat cel mai bun compromis posibil între două forțe care nu vor ajunge niciodată la un acord: viteza și securitatea. Banda magnetică a adus viteza și a sacrificat securitatea. Cipul EMV a restaurat securitatea și a sacrificat viteza. NFC-ul a recuperat viteza fără să compromită criptografia, dar a deschis uși noi pe care infractorii le explorează cu același entuziasm cu care explorau skimmerele în anii 2000. Portofelele digitale cu autentificare biometrică reprezintă, cel puțin deocamdată, cel mai echilibrat punct de pe această axă pe care l-am atins vreodată. Tokenizare, amprentă, recunoaștere facială, un strat de securitate pe care Tony Sales, fostul rege al skimming-ului britanic, probabil că îl privește cu un respect sincer și ușor melancolic.

Dar „deocamdată” este cuvântul care contează. Fiecare nouă tehnologie de plată introduce, odată cu soluțiile, și vectori de atac pe care nimeni nu și i-a imaginat în momentul lansării. Cipul părea de neatins și a rămas de neatins la nivel de clonare, dar a generat o explozie a fraudei online, acolo unde cardul fizic nu mai e necesar. NFC-ul părea sigur la distanță și e, dar a creat scenariul tranzacției neautorizate în aglomerație. Portofelele mobile par astăzi cea mai solidă soluție și sunt, dar cercetătorii în securitate explorează deja vulnerabilități ale sistemelor de plată pe dispozitive blocate care ar putea rescrie această concluzie în câțiva ani.

Această cursă nu se oprește. Și tocmai de aceea, cel mai valoros lucru pe care îl poți face ca utilizator nu e să cumperi un portofel Faraday și să te simți în siguranță. E să înțelegi mecanismele din spatele tehnologiilor pe care ți le-ai integrat în viața zilnică, pentru că înțelegerea e singurul avantaj care nu devine obsolet la următorul update de software.

Exact asta încercăm să facem împreună, editorial după editorial.

Dacă subiectul de azi ți-a deschis apetitul pentru felul în care funcționează cu adevărat sistemele financiare, nu doar cardurile, ci piețele, instrumentele de investiții, mecanismele care îți influențează banii zi de zi, am construit ceva special pentru tine. Profit Point oferă GRATUIT un curs complet de educație investițională, gândit exact pentru oamenii care vor să înțeleagă, nu doar să urmeze sfaturi. Nu e pentru începători dispuși să creadă orice, și nu e pentru experți care n-au nevoie de nimic. E pentru oamenii inteligenți care știu că nu știu suficient și vor să schimbe asta.

Dacă preferi să fii la curent în timp real cu ce mișcă piețele, fără să citești rapoarte de 40 de pagini sau să urmărești analiști care se contrazic elegant la televizor, Pastila Financiară e răspunsul practic. Un newsletter săptămânal gratuit care transformă zgomotul financiar în semnal clar, direct și, uneori, inconfortabil de sincer despre ce se întâmplă cu adevărat cu banii tăi și ai tuturor.

Și dacă nici cititul nu e formatul tău preferat, pentru că uneori ziua e prea scurtă și traficul prea lung, Pastila Financiară există și în format audio. Știrile financiare ale zilei, analizate în timp real și livrate într-un limbaj pe care îl înțelege orice om fără un MBA în buzunar. Perfectă pentru drumul spre birou, pentru sală sau pentru orice moment în care vrei să știi ce se întâmplă fără să te oprești din ce faci.

Iar dacă vrei să descoperi și celelalte proiecte din ecosistemul Profit Point, construite cu același principiu, educație financiară serioasă, fără jargon inutil și fără agendă ascunsă, le găsești aici:https://profitpoint.ro

Disclaimer: Acest editorial are scop exclusiv educațional și informativ. Nimic din conținutul de mai sus nu reprezintă recomandare de investiții sau consultanță financiară personalizată. Orice decizie financiară îți aparține în totalitate și ar trebui luată în cunoștință de cauză, ideal cu sprijinul unui specialist autorizat. Piețele financiare implică riscuri reale — inclusiv pierderea parțială sau totală a capitalului investit. Vigilența eternă rămâne, cum spuneam, prețul securității.