Suntem pe primul loc în UE… și nu e „de bine”

Există o teorie economică care spune că piețele libere se autoregleaza: când e cerere de muncă, apare ofertă; când e ofertă de forță de muncă, apar joburi. Totul se echilibrează frumos, ca într-un basm neoliberal.

Apoi te uiți la România și realizezi că teoria asta e o prostie monumentală.

Avem simultan două extreme care, teoretic, nu ar trebui să coexiste: o armată de tineri care nu lucrează, nu studiază și nu se califică pentru nimic – literalmente stau acasă – și în același timp o majoritate zdrobitoare de adulți angajați care lucrează strict cât scrie în contract, fără nicio secundă în plus. Nici mai mult, nici mai puțin. Ca la carte.

E ca și cum am avea sete cronică în Sahara și în același timp ne-am plânge că apa din piscină e prea rece pentru înot. Nu se leagă. Nu are sens economic. Dar cumva, reușim.

M-am uitat recent peste statisticile europene despre piața muncii – nu pentru că îmi place să-mi stric dimineața, ci pentru că vreau să înțeleg de ce România se simte mereu ca un șantier etern, niciodată gata, mereu „în tranziție” de 35 de ani. Și am găsit niște cifre care explică foarte multe despre frustrarea asta colectivă pe care o simțim cu toții, fie că suntem tineri fără job, fie angajați fără perspective, fie antreprenori fără angajați competenți.

Hai să-ți arăt ce am descoperit. Și te avertizez: o să-ți vină să râzi, dar probabil o să-ți vină și să plângi.

România, campioana contrastelor

Hai să dăm cărțile pe față și să vedem ce avem de fapt în mână.

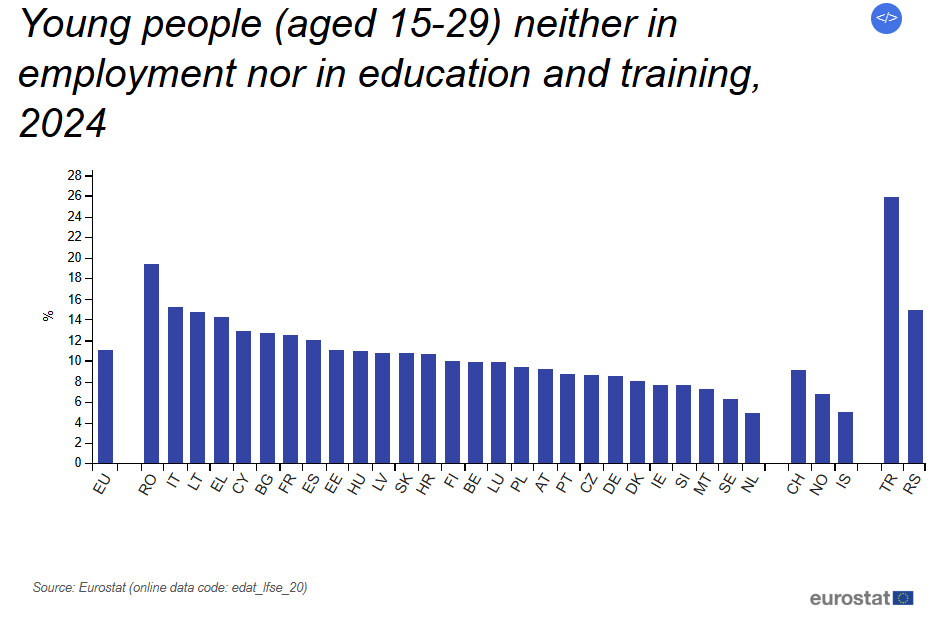

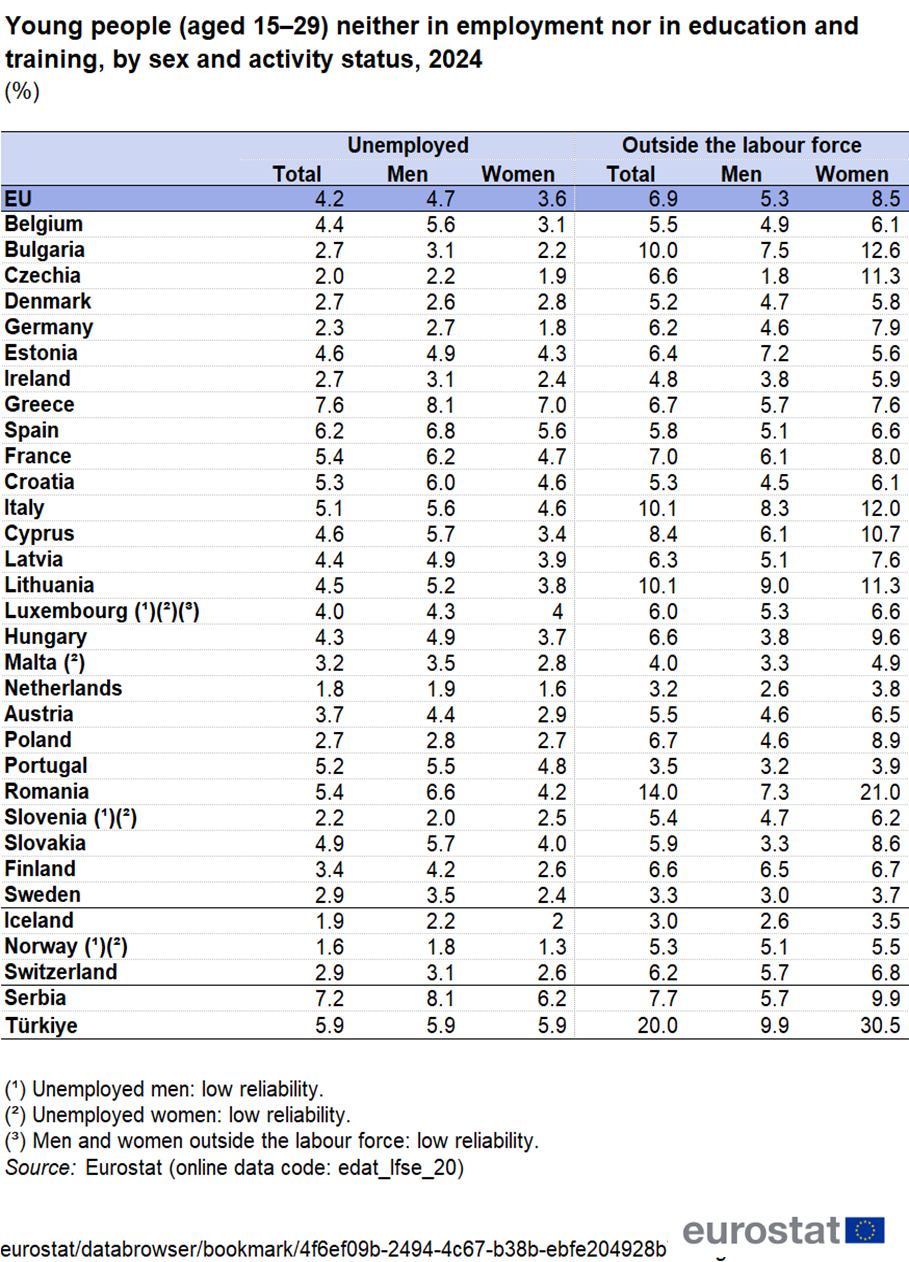

România are 19% dintre tinerii între 15-29 de ani în categoria NEET – adică Not in Employment, Education or Training. Tradus pentru noi, muritorii de rând: aproape unul din cinci tineri nu lucrează, nu studiază și nu se califică pentru nimic. Stau. Pur și simplu, stau. Comparativ, Olanda are 5%. Cinci la sută. Adică aproape patru ori mai puțin decât noi. Suedia? Tot pe acolo. Malta? La fel.

Deci logic ar fi să credem că restul românilor compensează, nu? Că dacă tinerii nu produc nimic, măcar adulții o ard în turație maximă, lucrează ore suplimentare, construiesc imperiu.

Ei bine… nu chiar.

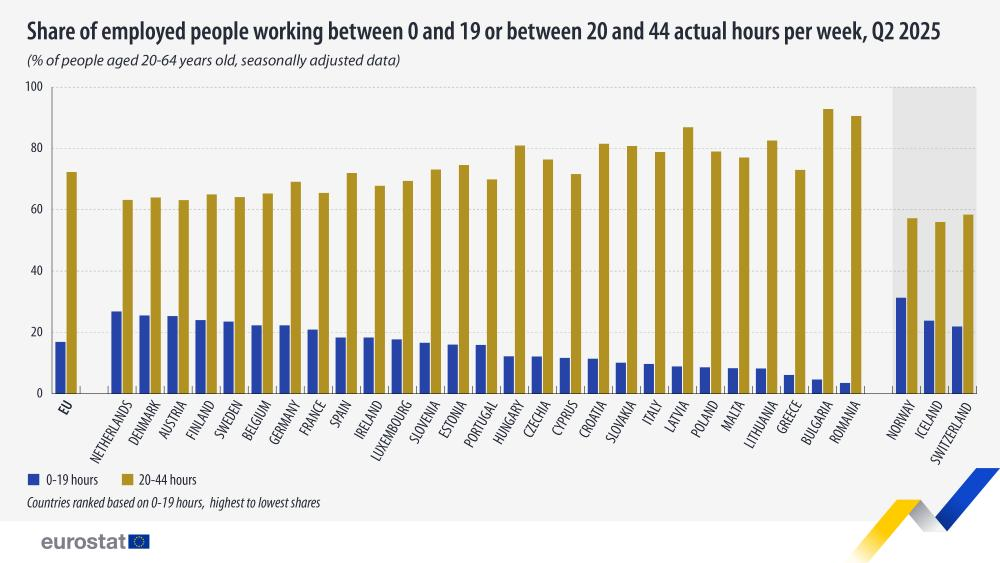

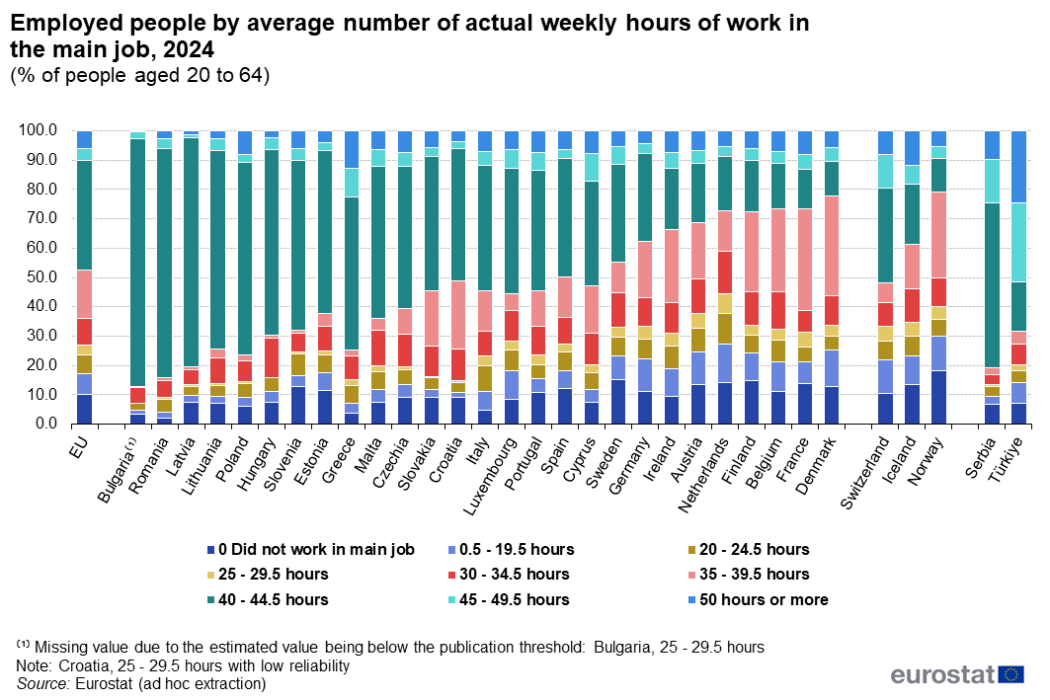

Datele arată că 90,6% dintre angajații români lucrează strict între 20 și 44 de ore pe săptămână. E aproape cea mai mare concentrare pe acest interval din întreaga Uniune Europeană. În Bulgaria e 92,8%, deci da, mai sunt și alții, dar noi suntem pe podium.

În contrast, în Danemarca doar 11,7% lucrează în acest interval „standard” – restul fie lucrează mai puțin (munca part-time e extrem de populară), fie lucrează mai mult pentru că își doresc, nu pentru că altfel mor de foame.

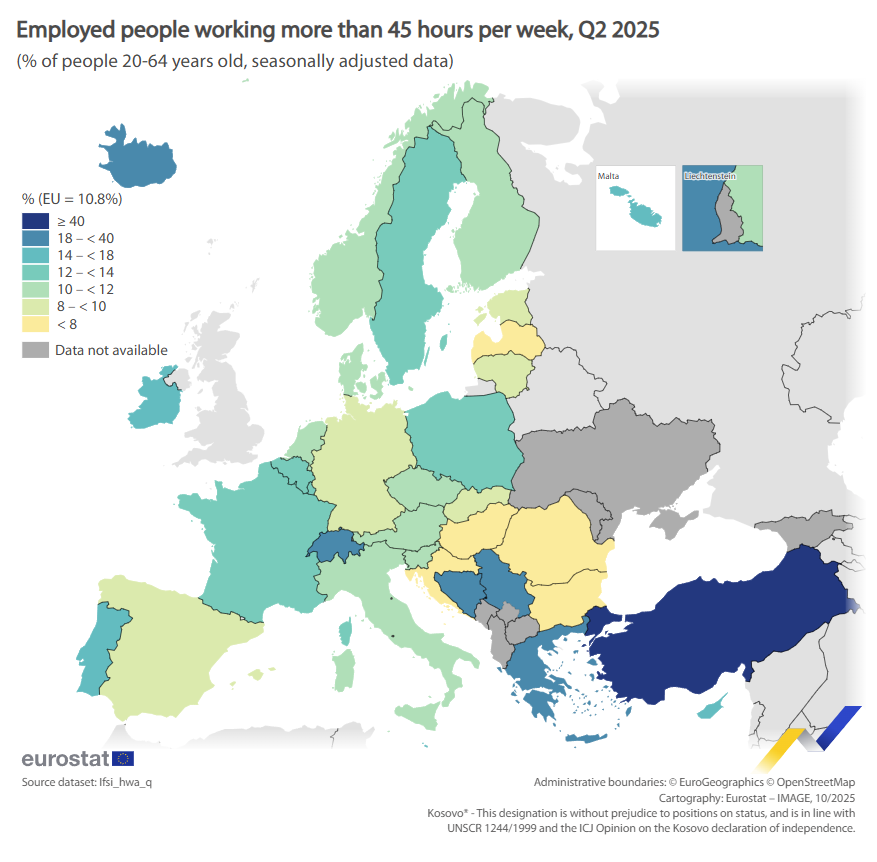

Iar când vine vorba de munca peste 45 de ore pe săptămână – unde teoretic arăți că ești ambițios, că vrei mai mult, că construiești ceva – suntem campioni… la evitat. Doar 5,9% dintre români lucrează peste această limită. În Grecia sunt 20,9%, în Cipru 16,6%, în Malta 14,6%. Chiar și bulgarii, care altfel seamănă cu noi la aproape toate capitolele, au doar 2,5%, deci suntem undeva la mijloc, dar tot departe de ambițiile „europene”.

Deci ce avem? Un cocktail exploziv: tineri care nu fac nimic, adulți care fac exact cât li se cere (nici mai mult, nici mai puțin), și o lipsă aproape totală de „hustle culture” sau muncă suplimentară voluntară.

Înainte să sari să mă înjuri – stai puțin. Pentru că explicația e mult mai nuanțată și, sincer, mult mai tristă decât crezi. Cifrele astea nu arată lene. Arată un sistem economic rupt, unde tinerii nu găsesc oportunități, iar adulții nu găsesc motivație să muncească mai mult pentru că oricum salariile sunt de rahat indiferent de efort.

Hai să dezlegăm această ghemotoc, fir cu fir.

Tinerii NEET: vinovați sau victime?

Să vorbim despre elefantul din cameră: de ce stau tinerii acasă?

Pentru că, discursul public românesc despre tinerii NEET oscilează între două extreme la fel de stupide: fie sunt „leneși care vor totul pe tavă”, fie sunt „victime ale sistemului” care nu au absolut nicio vină. Adevărul, ca de obicei, e mai complicat – și mai inconfortabil pentru toată lumea.

Hai să punem cifrele în context. Din cei 19% tineri NEET din România, aproximativ 14% sunt complet în afara pieței muncii – nu caută job, nu vor să caute job, pur și simplu au renunțat sau nu au început niciodată.

Doar 5,4% sunt efectiv șomeri care caută activ. Deci vorbim în principal despre oameni care nici măcar nu mai încearcă.

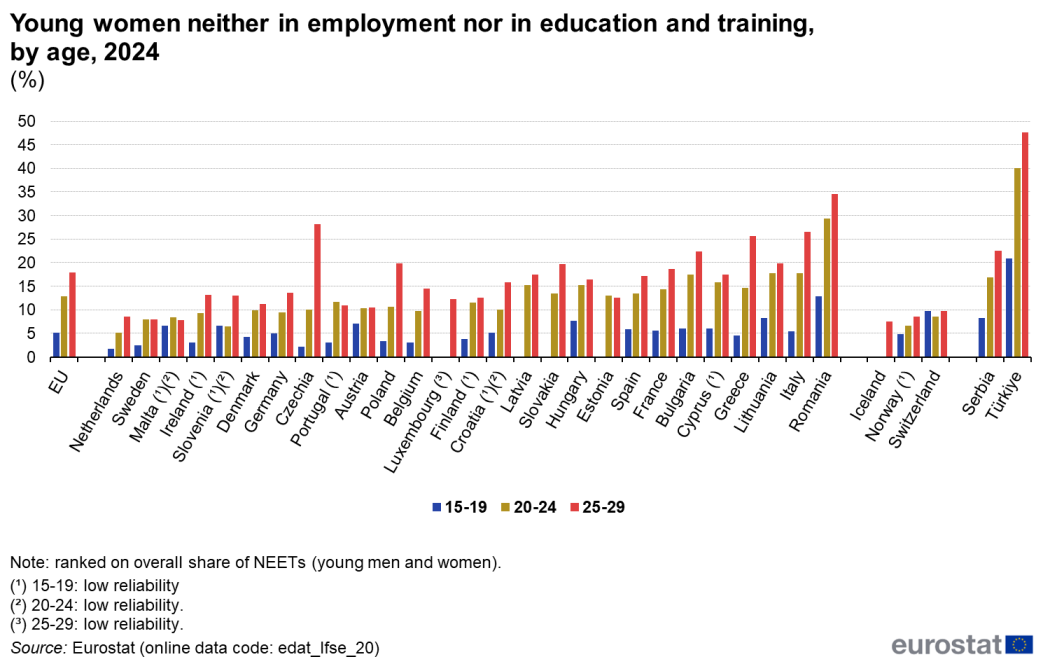

Și aici devine interesant: diferența de gen este dramatică. La categoria 25-29 de ani, România are 25% femei NEET comparativ cu aproximativ 15% bărbați. E una dintre cele mai mari discrepanțe din Europa – doar Cehia ne bate cu diferența lor de 9,4 puncte procentuale.

Ce înseamnă asta? Că femeile tinere fie renunță la carieră pentru familie (presiune socială, lipsa creșelor, mentalitate patriarhală – pick your poison), fie pur și simplu nu găsesc joburi decente în mediul rural sau în orașele mici unde job-urile „pentru femei” sunt limitate la vânzătoare sau casieriță.

Dar hai să nu-i absolvim complet nici pe tinerii bărbați. Pentru că da, sistemul e rupt, dar sistemul e rupt de 30 de ani și cumva generațiile anterioare au supraviețuit. Diferența e că generația asta s-a trezit cu așteptări pe care economia nu le poate îndeplini: vor job-uri „cool”, vor să lucreze remote, vor salariu peste medie fără experiență, vor „work-life balance” într-o economie care abia respiră.

Angajatorii cer experiență pentru poziții entry-level. Școlile scot absolvenți care nu știu să facă nimic practic. Universitățile produc “filosofi și sociologi” într-o economie care cere programatori și ingineri. Iar când tinerii văd că pentru 3000 de lei trebuie să lucreze 8 ore pe zi, spun „pass” și rămân acasă la părinți.

E un impas perfect. Un cerc vicios. Iar soluția nu e să dăm vina pe tineri că sunt „leneși”, nici să-i absolvim complet că sunt „victime”. Soluția începe cu educație – dar nu educație în sensul clasic de „mergi la facultate”, ci educație financiară, educație despre cum funcționează economia reală, despre investiții, despre cum să-ți construiești un venit pasiv.

Cealaltă extremă: roboțeii cu 40H FIX

Acum hai să vorbim despre cealaltă parte a ecuației: adulții care au job, dar care lucrează cu cronometrul în mână.

78% dintre angajații români lucrează între 40 și 44,5 ore pe săptămână. E cel mai mare procent din UE pe acest interval specific. În traducere liberă: românul intră la muncă la ora 9, iese la 17 (sau 18, cu pauza de masă), și după aia Doamne-ajută. Overtime? Nu, mersi. Proiecte suplimentare? Pass. Ambiție de promovare, care necesită efort extra? We don’t do that here.

Și înainte să mă acuzi că promovez cultura toxică a muncii până la epuizare – nu, nu fac asta. Dar hai să fim onești: există o diferență uriașă între „muncesc peste program pentru că șeful mă exploatează” și „nu vreau să muncesc nici o secundă în plus pentru că oricum nu contează”.

În Danemarca, doar 11,7% lucrează în intervalul ăsta fix de 40-44h. Restul fie lucrează part-time (și sunt plătiți decent pentru asta), fie lucrează mai mult dar sunt compensați corespunzător – financiar sau prin flexibilitate. În Germania e 33,9%, în Franța 13,4%. Adică există mobilitate, există opțiuni, există o piață dinamică.

La noi? E ca și cum toată economia s-a înțeles să lucrăm toți exact la fel: nici mai puțin (că pierdem jobul), nici mai mult (că suntem fraieri). E mentalitatea asta de „merge și așa”, combinată cu lipsa totală de stimulente. Pentru că, să fim serioși: când salariul mediu e 4000-5000 de lei și nu crește semnificativ nici dacă lucrezi 50h/săptămână, de ce ai face-o

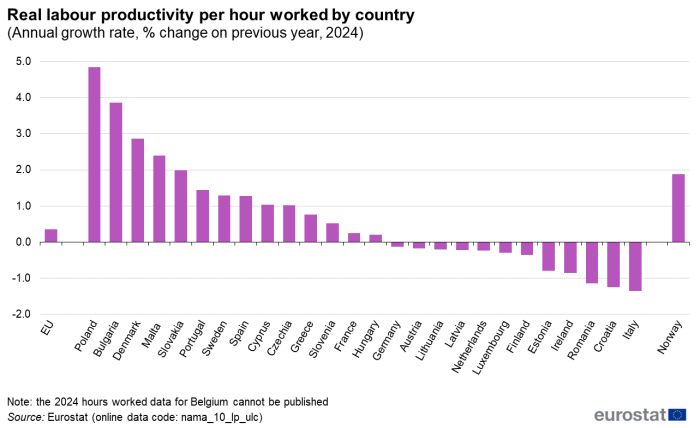

Productivitatea pe oră lucrată în România e aproape jumătate față de media UE.

Dar asta nu înseamnă neapărat că românii sunt „leneși” – înseamnă că lucrăm cu echipamente vechi, procese învechite, management incompetent și sisteme care te fac să pierzi 3 ore pentru ce ai putea face în 30 de minute.

Deci avem un sistem unde tinerii nu intră deloc pe piața muncii, iar cei care sunt deja acolo lucrează mecanic, fără motivație reală, așteptând pensia ca pe Mesia.

Fun times.

Și dacă te întrebi „ok, dar ce fac eu cu informația asta?” – păi exact de-asta există newsletterele și materialele educaționale Profit Point. Pentru că înțelegerea contextului economic în care trăiești e primul pas către decizii financiare mai bune.

Dacă nu ai timp să citești newsletter-ul Pastila Financiară, avem și varianta audio – analize financiare pe care le asculți în mașină, la sală sau când faci mâncare. Același conținut, zero scuze.

Ce înseamnă asta, concret, pentru tine

Ok, deci am stabilit că avem o problemă. Acum hai să vorbim despre ce înseamnă asta pentru tine, concret, în viața de zi cu zi. Pentru că toate cifrele astea nu sunt doar „statistici interesante” – sunt indicatori despre cum o să arate viitorul tău financiar, vrei tu sau nu.

Hai să facem niște calcule simple.

Salariul mediu net în România în 2025 e aproximativ 5539 lei. Dacă ești în categoria celor 90,6% care lucrează strict 40-44h/săptămână, înseamnă că produci în jur de 29-31 lei/oră. Acum compară cu Germania, unde salariul mediu e aproximativ 3.500 euro (17.000 lei), iar săptămâna de lucru medie e 33,9 ore. Ei produc aproximativ 125 lei/oră. Adică de 4 ori mai mult pe oră decât tine, lucrând cu 6 ore mai puțin pe săptămână.

Nu e despre „ei sunt mai deștepți” sau „noi suntem leneși”. E despre structura economică: ei au capital, tehnologie, procese eficiente. Noi avem… bună-voință și improvizație.

Dar de ce, concret, standardul nostru de trai este la nivelul actual?

Pentru că există o corelație directă – matematică, de fapt – între cifrele astea despre NEET și ore lucrate și cât de bine trăim ca națiune. Și nu, nu e conspirație sau „ne fură politicienii” (deși și asta e adevărat). E economie pură, simplă, crudă.

Hai s-o luăm pas cu pas: când ai 19% din tinerii între 15-29 ani care nu produc absolut nimic – nu lucrează, nu studiază, nu se califică – înseamnă că pierzi forță de muncă. Forță de muncă pierdută înseamnă producție mai mică. Producție mai mică înseamnă PIB mai mic. PIB mai mic înseamnă mai puțini bani la bugetul de stat, salarii mai mici în privat, investiții mai puține. Cerc vicios.

Acum adaugă la ecuație faptul că cei care CHIAR lucrează o fac mecanic, fără motivație, strict 40-44h, cu productivitate mică pe oră. Rezultatul? România are un PIB per capita (PPP) de aproximativ 46.000 dolari (2024), în timp ce Olanda – cu 5% NEET are 73.000 dolari. Aproape dublu față de noi.

Traducere în standard de trai concret? Puterea de cumpărare a unui român e cu 45% mai mică decât media UE. Un apartament de 70mp în București costă echivalentul a 8-10 ani de salariu mediu. În Germania? 5-6 ani. În Olanda? 4-5 ani. Noi muncim dublu pentru același apartament, pentru că economia noastră produce mai puțin per capita.

Și o să-ți spun ceva și mai dur: situația se va agrava. Pentru că tinerii NEET de azi vor fi adulții neproductivi de mâine, iar adulții roboți de azi vor ieși la pensie fără să fi lăsat în urmă o economie mai puternică. Sistemul se autoalimentează în jos, nu în sus.

Dar hai să vedem ce înseamnă asta pe termen lung pentru tine, individual.

Dacă ești tânăr NEET acum, la 22-25 ani, și stai încă 3-5 ani în situația asta, pierzi nu doar venit – pierzi experiență, networking, ablități, și mai ales momentum. Piața muncii românească nu iartă goluri în CV. La 30 de ani o să concurezi cu alții care au deja 8 ani experiență, contacte, poate chiar economii. Tu vei fi la START, dar cu eticheta „problematic” lipită în frunte.

Dacă ești în categoria celor care lucrează mecanic 40h și atât, fără ambiție de mai mult, faci un calcul rapid: cu 4.800 lei/lună, după cheltuieli (chirie/rată 2.000 lei, utilitati 500 lei, mâncare 1.500 lei, transport 300 lei), îți rămân vreo 500 lei economii. Adică 6.000 lei/an. La ritmul ăsta, pentru un avans la un apartament de 70.000 euro (aprox. 350.000 lei) ai nevoie de 58 de ani să strângi doar avansul. Te pensionezi înainte să-ți iei casă.

Și aici vine partea care doare: sistemul de pensii românesc e pe moarte. Raportul între pensionari și angajați activi se deteriorează an de an. În 2024 avem aproximativ 1,3 angajați activi pentru fiecare pensionar. Până în 2050, conform proiecțiilor Eurostat, o să ajungem la 1:1 sau chiar mai rău. Adică tu, care cotizezi acum, vei primi pensie din banii pe care îi plătește… nimeni, pentru că nu vor fi suficienți cotizanți.

Traducere: pensia ta o să fie o glumă proastă. Dacă acum pensia medie e 2.300 lei și abia acoperi utilitățile, imaginează-ți cum o să fie peste 30-40 de ani când sistemul va fi complet compromis.

Deci ce faci?

Ai trei opțiuni, realist vorbind:

Opțiunea 1: Continui așa, cu capul în nisip, și speri că „se va rezolva cumva”. Spoiler alert: nu se va rezolva. O să ajungi la 65 de ani cu o pensie de 1.500 lei (în putere de cumpărare de azi), fără economii, fără activ, dependent de stat sau de copii (dacă ai).

Opțiunea 2: Emigrezi. Varianta preferată a românilor funcționali. Mergi în Germania, Olanda, Austria, lucrezi aceleași 40h dar ești plătit de 4 ori mai mult, pui deoparte bani, îți faci economii, investești. E o soluție validă, dar e și o recunoaștere a eșecului: că economia ta natală nu-ți poate oferi un trai decent.

Opțiunea 3: Înveți să joci jocul economic diferit. Nu mai mizezi pe salariu și pensie. Înveți despre investiții, despre venit pasiv, despre cum să-ți construiești un portofoliu care să-ți genereze bani independent de job. Nu devii bogat peste noapte, dar în 10-15 ani poți construi ceva solid care să te scoată din capcana „muncesc până mor”.

Și aici ajungem la miezul problemei: educația financiară nu e optional, e supraviețuire.

Concluzie

Deci, pe scurt: sistemul e rupt, cifrele sunt crude, iar viitorul arată… suboptim, ca să fiu politicos.

Dar – și aici e partea importantă – tu nu ești prizonierul statisticilor astea.

19% tineri NEET? Tu nu trebuie să fii în procentul ăla. 90,6% angajați roboți? Tu nu trebuie să rămâi în capcana asta. Pensii mizere în 2050? Tu nu trebuie să depinzi de ele.

Dar, nicio schimbare nu se întâmplă prin osmoză. Nu te trezești dintr-o dată cu educație financiară, cu portofoliu de investiții, cu venit pasiv. Trebuie să înveți. Trebuie să acționezi. Trebuie să începi.

Iar cel mai bun moment să începi a fost acum 10 ani. Al doilea cel mai bun moment e acum.

Dacă nu știi de unde să începi, am ceva pentru tine:

Un workshop GRATUIT de 3 zile unde îți explic exact cum funcționează investițiile, fără promisiuni de „devii bogat rapid”. Doar fundamente solide: ce sunt acțiunile, obligațiunile, ETF-urile, cum îți construiești un portofoliu, cum eviți capcanele clasice. În română, pentru români, cu exemple concrete.

Și dacă vrei și mai mult – cursuri avansate, comunități private, consultanță – am pregătit și asta.

Resurse pentru a începe (sau continua) călătoria:

- Pastila Financiară – Newsletter gratuit (săptămânal) – Dacă vrei să înțelegi ce se întâmplă în piețele financiare, cum te afectează reformele de pensii, deciziile BCE, inflația, și toate mișcările economice majore – dar fără jargon tehnic – abonează-te la newsletter-ul gratuit săptămânal. Analiză clară, contextualizată, pe înțelesul tuturor.

Abonare Pastila Financiară – Gratuit

2. Pastila Financiară Premium (zilnic) + Versiune Audio – Pentru cei care vor să fie cu un pas înaintea mass-mediei, care vor analiză financiară zilnică, aprofundată, și care preferă să asculte în loc să citească – există varianta Premium. Zilnic, direct în inbox, disponibilă și în format audio. Investiție mică, impact imens pe termen lung.

Upgrade la Pastila Financiară Premium

3. Alte proiecte Profit Point – Ecosistemul Profit Point include și alte resurse dedicate educației financiare, investițiilor inteligente, și construirii unui viitor financiar solid. Explorează-le pe toate și alege ce ți se potrivește.

Găsești sprijin și răspunsuri în comunitatea noastră – canal Telegram

Vrei să vezi cum gândesc și alții ca tine? Intră aici – pagina facebook Bani în +

Vrei să vezi cum gândesc și alții ca tine? Intră aici – pagina facebook Bani în +

Contactează-ne oricând la: comunicare@profit-point.eu

Contactează-ne oricând la: comunicare@profit-point.eu

Ultimul gând: Cifrele din articolul ăsta sunt realitatea de azi. Dar realitatea ta peste 10-20 de ani o construiești tu, prin deciziile pe care le iei acum.

Statisticile pot arăta că România e la coada Europei la tineri activi și la primii la tineri inactivi. Dar tu nu ești o statistică. Tu ești o persoană care poate alege altceva.

Întrebarea e: o vei face?

Hai în comentarii: Dacă ai ajuns până aici, chiar sunt curios – în ce categorie te regăsești? Tânăr NEET care încearcă să iasă din situație? Angajat care lucrează mecanic 40h și vrea mai mult? Antreprenor? Investitor deja? Sau altceva?

Spune-mi, că vreau să știu cu cine vorbesc.

Ne auzim săptămâna viitoare.

Alexandru