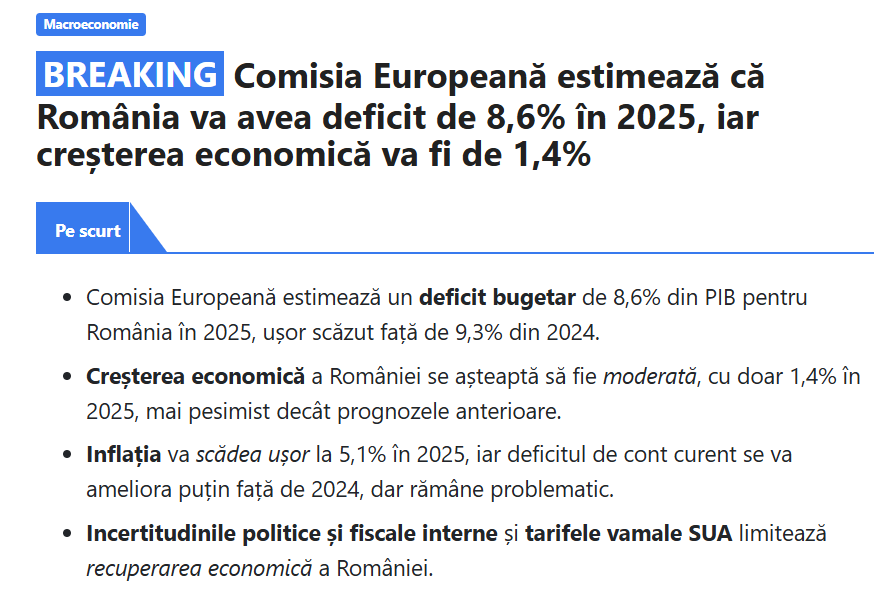

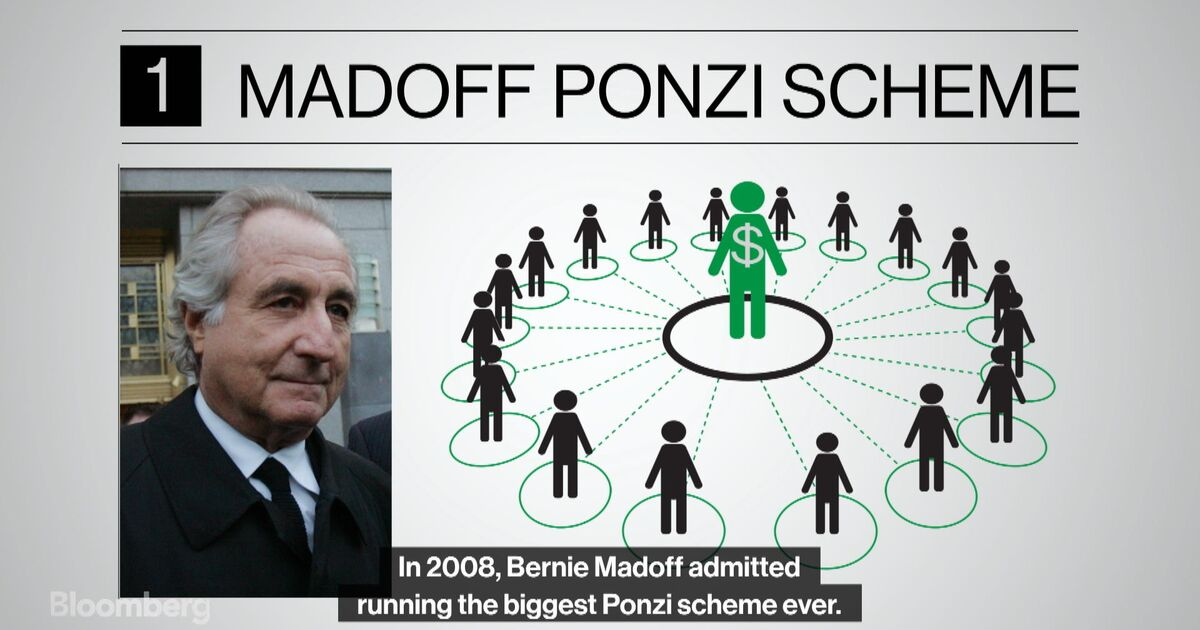

Știi acel prieten care își cumpără doar Tesla pentru că „a mers bine în ultimii ani” și apoi se miră când își pierde jumătate din bani? Sau poate pe cel care investește exclusiv în tech pentru că „uite ce randamente au avut în 2020-2021”? Ei bine, felicitări – tocmai ai întâlnit cel mai periculos tip de investitor: expertul în oglinda retrovizoare.

Și înainte să râzi prea tare, să îți spun un secret murdar: toți suntem experți în oglinda retrovizoare. Da, și tu, și eu, și chiar și Warren Buffett când nu se uită nimeni. Pentru că, să fim sinceri, creierul nostru adoră scurtăturile mai mult decât un șofer de Uber adoră Waze-ul.

Gândește-te la ultima dată când ai ales un restaurant. Ai stat să analizezi meniul, reviews-urile de pe 5 platforme diferite și demografia clienților? Sau ai ales pur și simplu locul unde ai mâncat bine data trecută? Exact. Creierul nostru funcționează pe principiul „dacă a mers ieri, va merge și mâine” – o logică care funcționează de minune când alegi unde să bei cafeaua dimineața, dar care devine toxic când vine vorba de investiții.

De fapt, să-ți spun ceva care o să-ți strice ziua: toate deciziile tale „logice” de investiții bazate pe performanțele din trecut sunt, statistic vorbind, mai proaste decât să arunci cu banul.

Când vedem un activ care a avut succes ani de zile, instinctiv ne așteptăm la mai mult de același lucru. Ne oferă un sentiment de siguranță (fals, dar reconfortant), ne este familiar și, să recunoaștem, nu ne place ideea de a pierde trenul succesului. FOMO-ul investițional este real, prietene!

De aceea, randamentele din trecut au o influență enormă asupra modului în care ne stabilim așteptările, chiar dacă nu ne dăm seama. Ne bazăm pe performanțele recente ca un adolescent se bazează pe predicțiile horoscopului – cu o credință oarbă și rezultate de obicei dezastruoase.

Presupunem că vremurile bune vor dura pentru totdeauna (pentru că de ce nu ar dura?) și justificăm acest lucru cu povești despre creștere și inovare. „Păi uite, Amazon crește de 20 de ani, clar că va crește și în următorii 20!” Sună logic, nu? Păi nu prea.

Statistici care îți vor strica optimismul: matematica anti-instinct

Acum să îți spun ceva care îți va zgudui lumea investițională mai tare decât o alertă de margin call la 3 dimineața: ceea ce funcționează pe termen scurt se întoarce ca un bumerang și te lovește în cap pe termen lung.

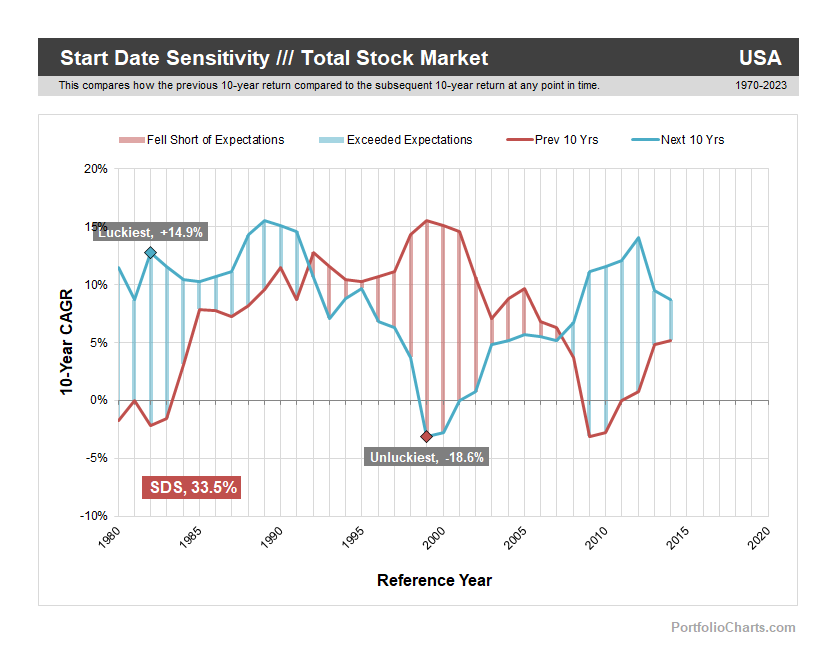

Iată o statistică care te va face să îți revizuiești întreaga strategie de viață: pe o perioadă de zece ani, o serie de randamente puternice și câștiguri în creștere încetează să mai fie utile ca semnal – și devin de fapt mai periculoase decât un sfat de investiții de la cumnatul tău care „se pricepe la bursă”.

Cu cât un activ are performanțe mai bune pe parcursul unui deceniu, cu atât randamentele sale tind să fie mai slabe în următorul. E ca și cum Universul ar avea un simț pervers al umorului.

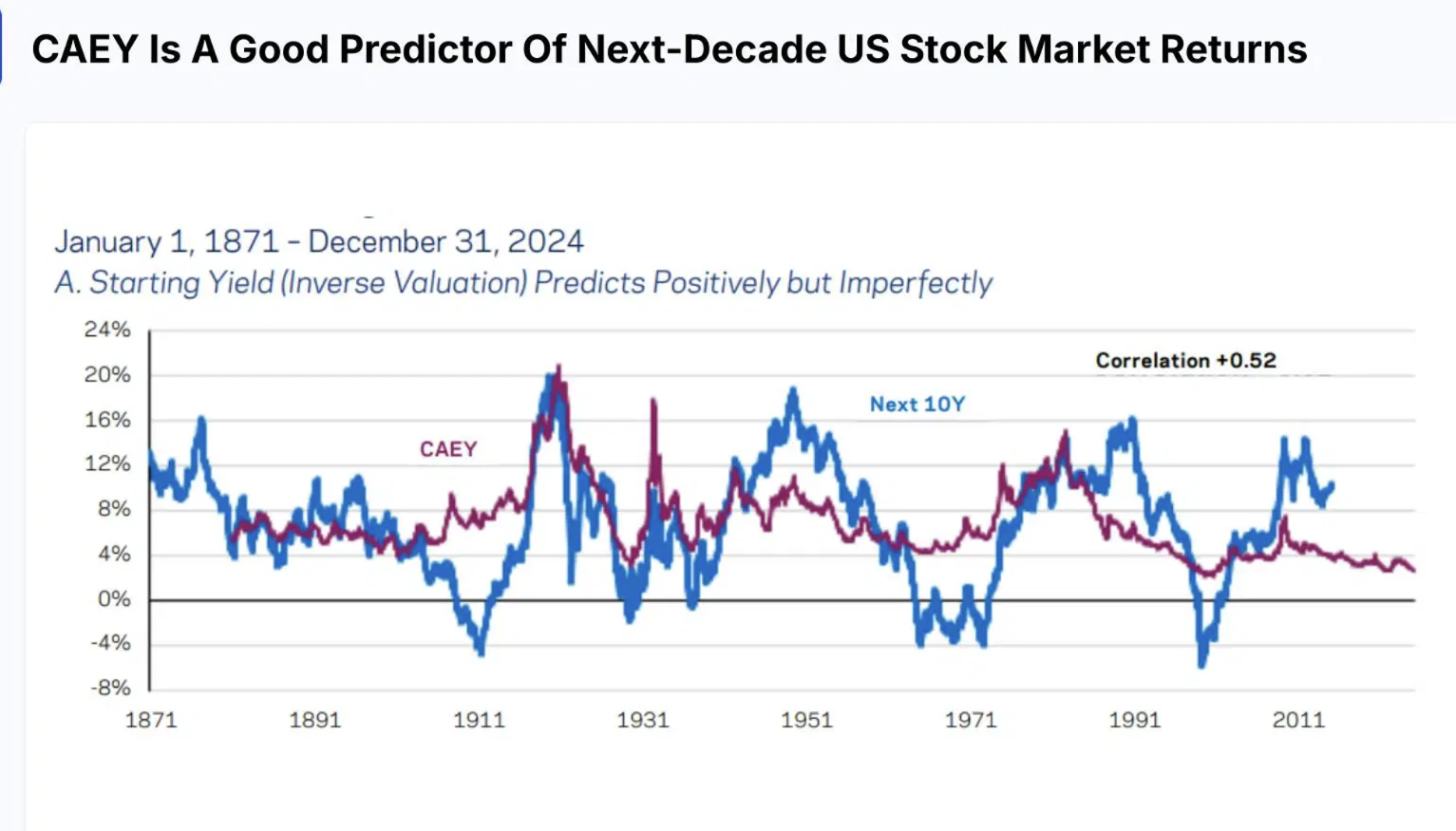

Pe grafic se observă că randamentele înregistrate în ultimul deceniu (reprezentate prin linia roșie) nu sunt un indicator fiabil pentru evoluția din următorul deceniu (linia albastră).

Imaginează-ți că ai o mașină cu GPS-ul stricat – în loc să îți arate drumul corect, îți arată exact opusul. Cam așa funcționează și investițiile bazate pe randamentele din trecut.

De ce se întâmplă asta? Pentru că noi, oamenii, suntem previzibili ca un ceas elvețian când vine vorba de emoții. Vedem că merge bine, ne entuziasm, cumpărăm la preț mare. Apoi ne lovește realitatea. Mai exact, pe perioade de zece ani, randamentele și creșterea veniturilor tind să revină la medie. Cu cât evaluările sunt mai mari, cu atât randamentele viitoare sunt mai mici.

Întrebare pentru tine: Câte „investiții sigure” recomandate de prieteni ai făcut anul trecut exact când „erau la modă”? 🤔

Revenirea la medie – unul dintre cele mai puternice (și ignorate) fenomene din investiții. E ca legea gravitației: poți să o ignori cât vrei, dar ea nu te ignoră pe tine.

Secretul pe care Wall Street nu vrea să îl știi (spoiler: e despre emoții, nu despre Excel)

Acum să îți dezvălui unul dintre cele mai bine păzite secrete ale industriei financiare – un secret atât de simplu încât te va face să te întrebi de ce plătești comisioane astronomice pentru „expertiza” unor consultanți care se uită în aceeași oglindă retrovizoare ca tine.

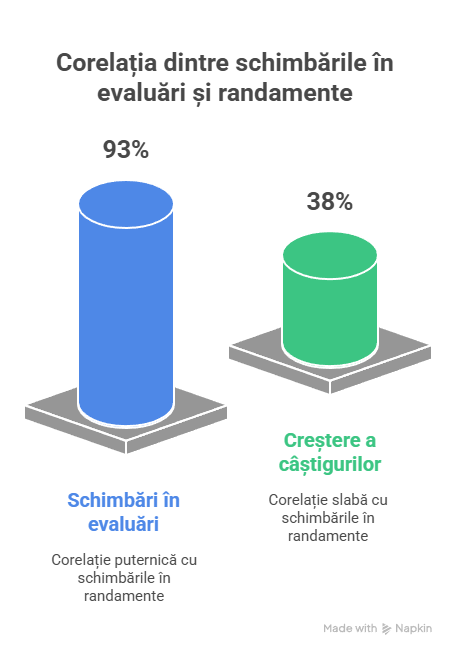

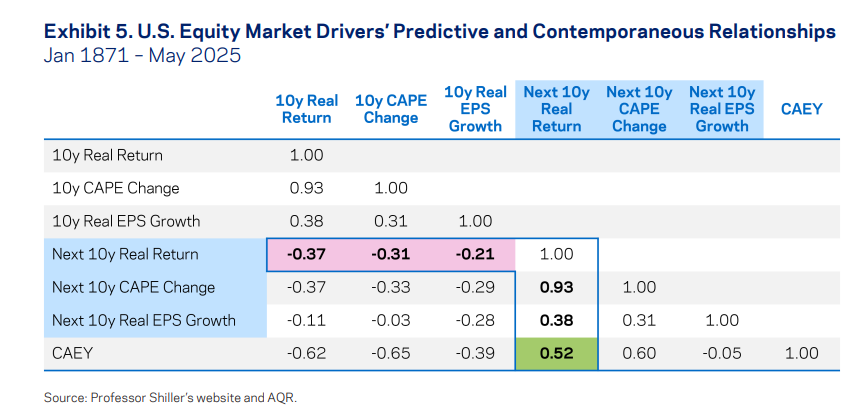

AQR, o firmă serioasă de investiții (nu influenceri de pe TikTok), a descoperit ceva interesant: pe perioade de zece ani, schimbările în evaluări sunt corelate în proporție de 93% cu schimbările în randamente. Creșterea câștigurilor? Doar 38%.

Traducere: când Tesla sare de la 100 la 300 de dolari într-un an, nu e pentru că a vândut de 3 ori mai multe mașini. E pentru că investitorii au devenit de 3 ori mai optimiști. Profiturile? Doar o treime din mișcare.

Și aici vine partea picantă: aceste modificări ale evaluărilor sunt determinate de propriile noastre emoții și prejudecăți comportamentale. Ne lăsăm purtați de val, extrapolăm creșterea recentă în viitor și împingem prețurile prea sus. Apoi, ca într-o tragedie grecească perfectă, realitatea își face simțită prezența și asistăm la o resetare dureroasă.

Deci, concluzia logică: e util să ai o modalitate obiectivă de a-ți stabili așteptările. Să nu mai fii ca acel prieten care își alege partenerul de viață bazându-se exclusiv pe primul date reușit.

Te-ai întrebat vreodată de ce toți „experții” de pe social media par să fi descoperit secretul succesului exact când piața e la maxime istorice? Coincidență? Eu nu cred acest lucru…

Din fericire pentru tine (și din păcate pentru industria consultanței financiare care trăiește din complicarea lucrurilor simple), există o formulă simplă pentru a prezice randamentele pe termen lung:

Randamentul așteptat = Randamentul dividendelor + Creșterea câștigurilor + Modificări ale evaluărilor

Sună complicat? Nu e. E ca și cum ai calcula cât vei cheltui într-o vacanță: bugetul de bază + cheltuielile extra + cât de mult te lași păcălit de vânzători.

CAEY – GPS-ul tău financiar (sau cum să nu mai fii turistul pierdut pe autostrada investițiilor)

Acum că am stabilit că toți suntem experți în a conduce cu ochii în oglinda retrovizoare, să îți prezint soluția – un fel de GPS pentru investiții care chiar funcționează.

Te-ai întrebat vreodată de ce nu există ceva simplu și obiectiv care să-ți spună unde te îndreaptă piața, fără să ai nevoie de o echipă de analişti cu 15 diplome și o factură de consultanță cât salariul tău pe 6 luni? Păi, surpriză – există! Se numește CAEY și e atât de simplu încât chiar și cumnatul tău care „se pricepe la bursă” ar putea să-l înțeleagă.

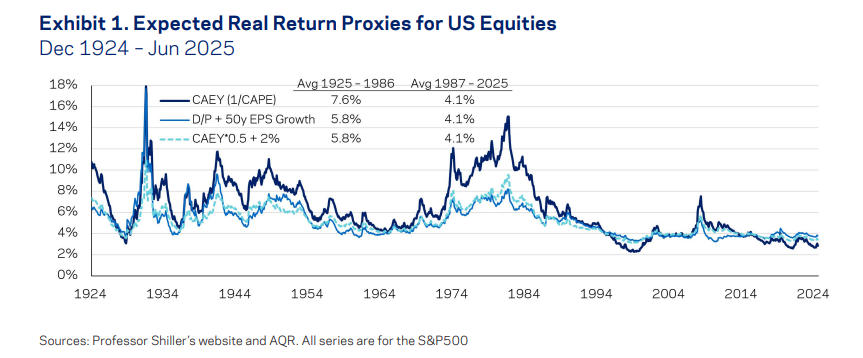

CAEY înseamnă „Cyclically Adjusted Earnings Yield” – sau în română: „Cât randament îți dau cu adevărat acțiunile astea, fără vrajeala cu cifre umflate”.

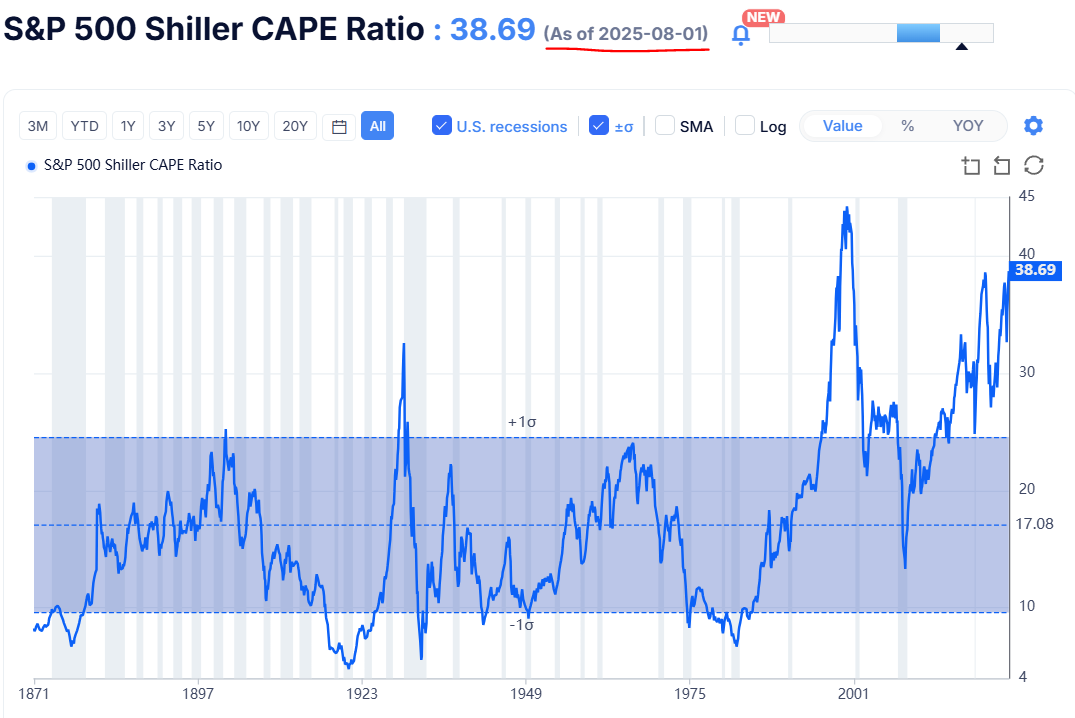

Să-ți explic ca pentru un copil de 5 ani (sau pentru un investitor obișnuit): CAEY este practic inversul celui mai cunoscut indicator din lumea investițiilor – CAPE (Cyclically Adjusted Price-to-Earnings). Dacă CAPE îți spune „de câte ori plătești pentru câștigurile unei companii” (ca atunci când întrebi „cât costă kilogramul de roșii?”), CAEY inversează întrebarea și îți spune „ce randament obții din banii investiți” (ca atunci când întrebi „câte roșii primesc pentru 10 lei?”).

Acum, să îți spun unde stăm în prezent – și să-ți dai cu capul de pereți: CAPE este la 38 (aproape de un nivel record), în timp ce CAEY este la 2,6%.

Să traducem: plătești 38 de dolari pentru fiecare dolar de profit (ca și cum ai plăti 38 de lei pentru un covrig), iar randamentul pe care îl obții este de 2,6% (adică mai puțin decât inflația, deci practic pierzi bani în timp ce dormi liniștit).

Dar stai, că devine și mai interesant! Dacă presupui că companiile își vor reinvesti profiturile la costul capitalului de pe piață (adică nu își cumpără iahturi cu toți banii), atunci acel 2,6% devine estimarea ta pentru randamentele viitoare.

Și, din păcate pentru portofoliul tău, 2,6% nu este tocmai… cum să zic… grozav? E ca și cum ai pune banii la banca cu o dobândă mai mică decât rata inflației și ai fi mulțumit că „măcar nu îi țin sub saltea”.

Ce mă fascinează la CAEY este că reunește toate ipotezele confuze într-un singur număr simplu – ca un multivitamin pentru investitori leneși (în sensul bun). De exemplu:

- Nu trebuie să ghicești creșterea viitoare a câștigurilor (pentru că, să fim serioși, cine poate prezice viitorul?)

- Nu pariezi pe evoluția evaluărilor (pentru că asta e ca pariatul pe vremea din următoarea săptămână)

- Prin calcularea mediei câștigurilor pe 10 ani, elimini zgomotul generat de fluctuațiile ciclice

Deci, întrebarea pentru tine: Când te uiți la portofoliul tău, vezi cifre care reflectă realitatea sau vezi doar speranțe și iluzii alimentate de randamentele anului trecut?

Bătălia titanilor – CAEY vs „Expertiza” de pe Facebook (ghici cine câștigă)

Să îți spun acum de ce CAEY îți zdrobește toate certitudinile despre investiții mai tare decât realitatea îți zdrobește planurile de Revelion.

Ții minte acel grafic de groază din primul capitol, unde randamentele trecute practic mint despre viitor? Păi, CAEY face exact opusul – chiar prezice în ce direcție se îndreaptă trenul, nu doar îți spune în ce gară a fost.

CAEY are o corelație de 0,52 cu randamentele viitoare – adică se mișcă în aceeași direcție cu ceea ce se va întâmpla cu adevărat. Nu e perfect (nimic nu e perfect în lumea asta, nici măcar cafeaua de dimineața), dar e mult mai bun decât alternativele.

Să îți pun asta în perspectivă cu o analogie pe care o înțelege oricine: dacă CAEY ar fi un meteorolog, ar prezice corect vremea în 52% din cazuri. Nu pare mult? Păi să vezi ce „precizie” au alte metode:

- Bazarea pe randamentele anterioare: corelație negativă de -0,37 (adică meteorologul care spune „va fi soare” când se întuneacă)

- Creșterea câștigurilor anterioare: corelație negativă de -0,21 (meteorologul care insistă că „va fi cald” în timp ce ninge)

Să îți traduc în termeni practici: metodele „tradiționale” nu doar că nu funcționează – ele te mint activ! E ca și cum ai întreba direcția spre București și cineva te-ar îndrepta deliberat spre Constanța.

Istoric, CAEY s-a dovedit chiar mai util decât cunoașterea în avans a creșterii reale a câștigurilor pentru următorii zece ani. Citește din nou propoziția asta și lasă să îți intre în cap: un indicator simplu, calculat în 5 minute, e mai precis decât oracolul economic care știe viitorul!

Să îți dau un exemplu concret pentru că, să fim sinceri, statisticile pot fi plictisitoare:

Imaginează-te în 2009, când toată lumea era în panică totală și vindea totul ca în zilele de lichidare de la mall. CAEY spunea că randamentele viitoare vor fi mari. „Experții” de pe Facebook spuneau că lumea se termină și să îți cumperi conserve.

Cine a avut dreptate? Păi, dacă ai fi ascultat de CAEY în loc să urmezi sfaturile de pe grupurile de investiții, probabil că acum ai fi cu câțiva zeci de mii de euro mai bogat.

Și acum întrebarea cheie pentru tine: Câți dintre prietenii tăi care dau sfaturi de investiții știu măcar ce înseamnă CAEY? Și câți dintre ei și-au verificat vreodată propriile „strategii” împotriva unor date istorice reale?

Dar să nu ne îndrăgostim prea tare de CAEY – nu e Superman cu costum de investiții…

CAEY nu e Superman – are și el criptonita lui (dar măcar recunoaște)

Acum, înainte să îți faci tatuaj cu formula CAEY pe braț și să îl predici pe la colțuri de stradă, să îți spun adevărul crud: CAEY nu e infailibil. Știu, șoc și groază – încă un mit spart în universul investițiilor!

Are câteva limitări reale:

Erorile de prognoză sunt mari: 3,5% pe an în medie și până la 10% în cazuri extreme. Adică poți să te înșeli cu atât de mult încât diferența dintre „profit decent” și „mănânc paste cu ketchup până la pensie” devine foarte, foarte subțire.

A ratat ținta în ultimul deceniu – nu a reușit să prevadă randamentele puternice care au urmat evaluărilor ridicate. E ca meteorologul care spune că va ploua și brusc iese soarele și toată lumea merge la plajă în timp ce tu stai acasă cu umbrela.

Dar – și asta e un „dar” mai mare decât ego-ul unui influencer – din punct de vedere istoric, când s-a întâmplat acest lucru, randamentele au fost în cele din urmă „readuse la realitate” cu o forță de impact comparabilă cu un episod din „Come dine with me” când se dau notele.

Și mai e o problemă tehnică: există foarte puține observații cu adevărat independente pe zece ani. E ca și cum ai încerca să înveți să conduci bazându-te pe experiența a doar 15 șoferi din toată țara. Teoretic funcționează, dar statisticienii încep să transpire când li se amintește de asta.

Deci, da, CAEY este un punct de plecare mai bun decât investițiile bazate pe „am văzut pe TikTok că merge bine”, dar nu e infailibil. Consideră-l un GPS pentru investiții: în general te duce unde trebuie, dar uneori te mai trimite pe o potecă prin pădure.

Acum, să vorbim despre elefantul din cameră – ce spun cifrele în acest moment despre investițiile tale:

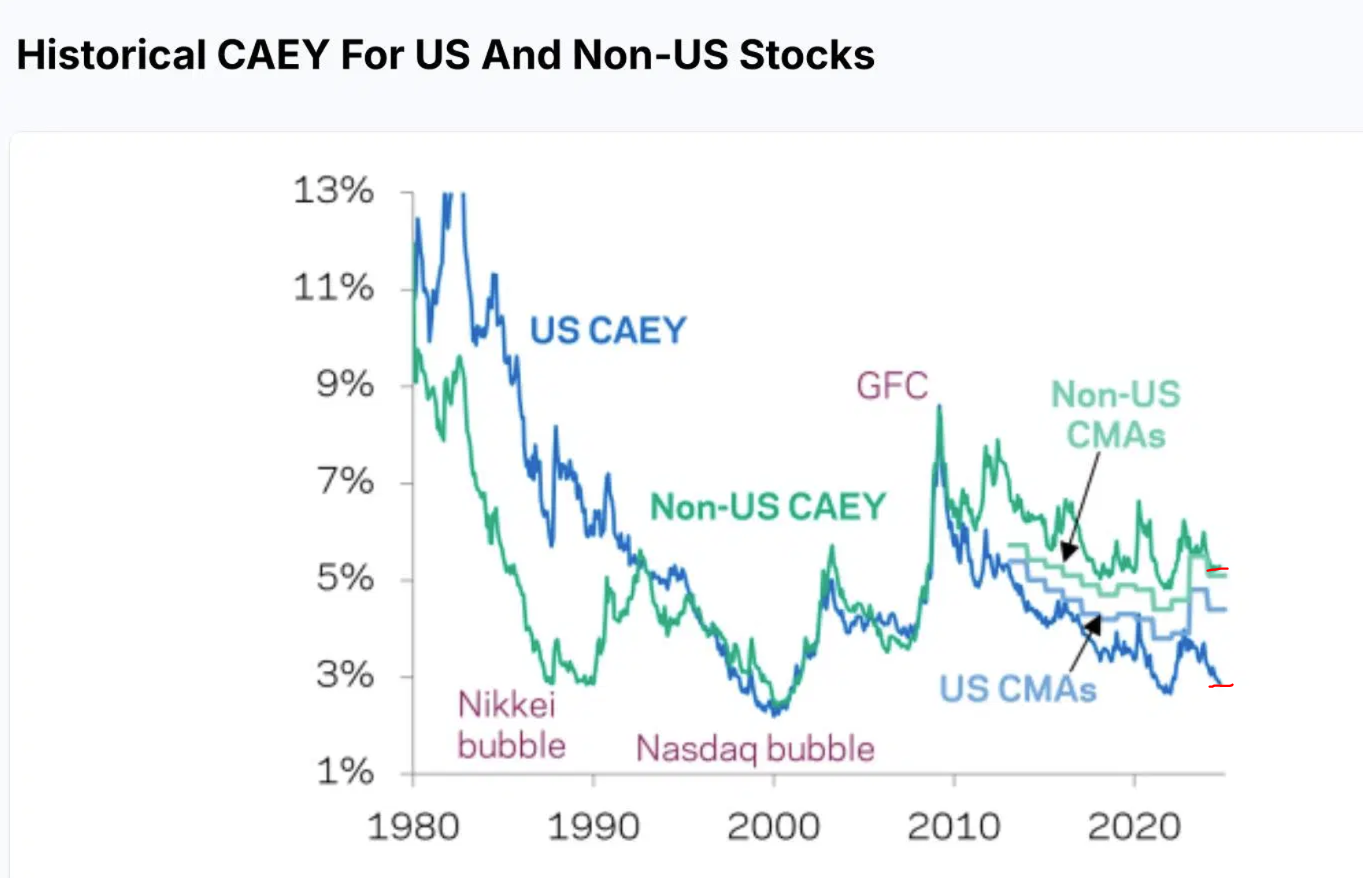

Acțiunile americane indică așteptări de randament de aproximativ 3% pe an în următorul deceniu. Pentru context, asta e mai puțin decât dobânda la depozitele bancare din vremurile bune. E ca și cum ai muncit 10 ani pentru a câștiga bani de o vacanță la mare în România, nu în Maldive.

În schimb, acțiunile internaționale indică aproape dublul acestei valori. Adică, în timp ce te îndragostești de Tesla și Apple, restul lumii îți face cu ochiul discret din colț.

Și aici vine întrebarea care probabil îți arde pe limbă: Dacă acțiunile americane sunt atât de scumpe, de ce toată lumea încă cumpără?

Simplu: pentru că toată lumea se uită în oglinda retrovizoare și vede că „au mers bine până acum”. E sindromul „numa’ bine că nu am luat bilet la avion că tocmai a aterizat perfect” – logic perfect până când nu mai e.

Acum să îți pun o întrebare directă: Câte procente din portofoliul tău sunt în acțiuni americane pentru că „au mers bine” și câte procente pentru că ai analizat cu adevărat potențialul lor viitor?

Dacă ai ezitat măcar o secundă la răspuns, poate e timpul să citești mai departe…

Harta comorii (sau cum să nu îți sabotezi singur viitorul financiar)

Acum că am stabilit că ești aproape sigur un expert în oglinda retrovizoare (welcome to the club!), să punem la treabă aceste cunoștințe înainte să îți pierzi și mai mulți bani urmând sfaturile de pe forumuri.

Să începem cu regula de aur pe care o să ți-o repet până când o vei visa: nu îți baza deciziile de investiții doar pe performanțele din trecut.

Este bine să ai o opinie fermă despre investițiile tale (altfel ești ca o frunză în vânt), dar ar trebui să o verifici întotdeauna în raport cu o prognoză obiectivă, cum ar fi CAEY. Gândește-te la asta ca la a doua opinie medicală – doar că pentru portofoliul tău.

Dacă evaluările sugerează randamente viitoare scăzute, convingerea ta ar trebui să depășească un prag mai ridicat. Adică dacă CAEY îți spune că piața e supraîncărcată, iar tu tot vrei să cumperi pentru că „merge trendul”, mai bine să ai motive foarte, foarte solide.

Corecțiile se întâmplă din când în când – ca gripa sau vizitele neașteptate ale soacrei. Dacă crezi că de data aceasta va fi diferit, ai nevoie de un motiv întemeiat pentru asta, nu doar de optimism și speranță.

În al doilea rând, fii atent când entuziasmul subiectiv și realitatea obiectivă se îndepărtează una de alta ca doi foști soți la divorț. Istoria arată că atunci când investitorii devin excesiv de optimiști (așa cum s-a întâmplat în 2000 – 2021 și 2025) și previziunile rămân scăzute, acesta este un semn de avertizare mai clar decât sirena de ambulanță.

Pe de altă parte, când cele două se aliniază (așa cum s-a întâmplat în 2009), poate fi o oportunitate excelentă de cumpărare – ca atunci când găsești o geacă de firmă la preț de lichidare pentru că e sfârșitul sezonului.

În acest moment, ne îndreptăm din nou spre un teritoriu de avertizare. Entuziasmul e la cote înalte, previziunile obiective rămân modeste. Sună cunoscut? Ar trebui – am mai fost aici în 2000 și în 2021. Nu a fost plăcut nici atunci.

Și acum, cea mai importantă regulă: nu trece la extreme ca un adolescent care și-a schimbat stilul vestimentar după ce a descoperit o nouă trupă. Nu este înțelept să te bazezi exclusiv pe instinct, la fel cum nu este benefic să te ghidezi doar după previziuni obiective, fără a le analiza critic.

Este mai inteligent să îți ajustezi alocările – supraponderal sau subponderal – decât să mizezi totul sau să renunți complet. În acest moment, asta înseamnă să păstrezi o anumită expunere la acțiunile americane (pentru că totuși nu sunt complet toxice), dar să te asiguri că este echilibrată cu piețele care oferă un potențial de randament mai mare.

Vorbind de echilibru și înțelegere – dacă vrei să înțelegi cum să analizezi mai bine aceste semnale de pe piață și să îți construiești o strategie care să nu depindă de noroc și speranță, Pastila Financiară este newsletter-ul unde găsești analiza în timp real a știrilor financiare, transformate într-un limbaj pe înțelesul tuturor – fără jargon tehnic, fără complicații inutile.

Întrebarea pentru tine: Câte dintre deciziile tale de investiții din ultimul an au fost bazate pe analiză obiectivă și câte pe „pare că merge bine”?

Nu fi turist financiar – devino localnicul care știe unde sunt comorile

Să recapitulăm, pentru că știu că mintea ta deja plănuiește cum să-ți rebalansezi portofoliul în timp ce citești (și e perfect normal):

Acțiunile americane par să fie în modul „overpriced ca apartamentele din București” – CAEY sugerează randamente de aproximativ 3% pe an pentru următorul deceniu. În același timp, acțiunile internaționale par să fie în modul „ocazie la reduceri de Black Friday” – aproape dublu față de SUA.

Dar atenție! Nu înseamnă să îți vinzi toate acțiunile americane mâine și să cumperi orbește orice nu e din SUA. Asta ar fi ca să îți schimbi complet dieta peste noapte – teoretic corect, practic o rețetă pentru dezastru.

Strategia inteligentă e să păstrezi o anumită expunere la acțiunile americane (pentru că, să fim serioși, încă sunt niște companii extraordinare acolo), dar să te asiguri că este echilibrată cu piețele care oferă un potențial de randament mai mare.

Toate astea sună foarte frumos în teorie, dar în practică ai nevoie de mai mult decât doar să știi că CAEY există. Ai nevoie să înțelegi cum să aplici aceste concepte în contextul portofoliului tău specific, cum să identifici momentele potrivite pentru rebalansare, și mai ales, cum să nu îți pierzi somnul cu fiecare fluctuație de pe piață.

Pentru asta există workshop-ul GRATUIT de educație investițională de la Profit Point – unde înveți nu doar teoria (pe care tocmai ai citit-o), ci și aplicarea practică. Cum să îți construiești o strategie care să funcționeze în lumea reală, nu doar pe hârtie. Cum să-ți gestionezi emoțiile când piața face nebunii. Și, cel mai important, cum să îți construiești un portofoliu care să îți permită să dormi liniștit noaptea.

Și dacă preferi să „consumi” informația financiară în mișcare – poate în drum spre serviciu sau la sală – versiunea audio a acestor analize îți permite să rămâi la curent cu dezvoltările de pe piețe fără să stai lipit de ecran. Pentru că, să fim sinceri, cine mai are timp să citească când viața merge cu viteza internetului?

Ultima întrebare înainte de punctul final: Peste 10 ani, când te vei uita înapoi la deciziile investiționale de astăzi, vrei să spui „am fost înțelept și am analizat obiectiv” sau „am urmărit trendul ca toată lumea și am sperat că nu va fi prea rău”?

Apropo, proiectele Profit Point îți oferă instrumentele – de la analize detaliate la cursuri practice – pentru a fi în prima categorie. Pentru că diferența dintre cele două nu e doar în randamente, e în liniștea sufletească pe care o ai când știi că deciziile tale sunt bazate pe logică, nu pe noroc.

Găsești sprijin și răspunsuri în comunitatea noastră – canal Telegram

👥 Vrei să vezi cum gândesc și alții ca tine? Intră aici – pagina facebook Bani în +

📱 TikTok 📸 Instagram 📘 Facebook

📥 Contactează-ne oricând la: comunicare@profit-point.eu

În concluzie: Investițiile bazate pe oglinda retrovizoare sunt ca relațiile bazate doar pe amintiri frumoase – par minunate până când realitatea te lovește. CAEY nu e perfect, dar e mult mai bun decât să îți bazezi viitorul financiar pe ceea ce s-a întâmplat ieri.

Acum, întrebarea finală pentru tine: Ești pregătit să îți schimbi perspectiva de la „a fost bine” la „va fi bine” bazat pe analiză reală?

Dacă răspunsul e da, atunci e timpul să treci de la teoria din acest editorial la aplicarea practică. Dacă răspunsul e nu… ei bine, măcar ai aflat de ce mulți investitori rămân perplex când lucrurile nu merg conform așteptărilor.

Succes la investiții – și ține minte: viitorul nu seamănă niciodată cu trecutul, oricât de mult ne-am dori să fie așa!