Capitolul 1: Fotografia care a costat un trilion de dolari

Istoria marilor prăbușiri financiare are un tic previzibil: momentul care aprinde totul e rareori grandios. E, aproape întotdeauna, un detaliu jenant de banal. O eroare umană, o neatenție, o indiscreție de doi lei.

De data asta, indiscreția a purtat un nume propriu: Scott Bessent, secretarul Trezoreriei americane. În timpul unei ședințe de cabinet, o cameră de luat vederi a surprins, peste umărul său, exact ceea ce niciun demnitar nu vrea vreodată să fie fotografiat ținând în mână, o listă de „de făcut”. Iar imediat sub titlu, scris de mână, fără ambiguitate: „cumpără yeni japonezi, 5 până la 10 miliarde”.

Nu e un zvon de culise, nu e o scurgere anonimă atribuită „unor surse apropiate dosarului”. E o fotografie. Un plan de intervenție pe o monedă străină, notat ca pe o listă de cumpărături, fotografiat înainte ca planul să fie măcar anunțat oficial. Genul ăsta de coincidență, sincer, nu există.

Momentul în care Reuters a confirmat, informația a funcționat ca un declanșator. Până atunci, S&P 500 avansa liniștit, cu 0,7%, o zi de bursă complet anostă, genul pe care nimeni nu și-l amintește. Apoi a apărut știrea. Patruzeci de minute mai târziu, indicele era la minus 1,2%. Mai puțin timp decât durează un documentar mediocru pe Netflix, și aproape un trilion de dolari dispăruse din valoarea bursei americane.

Întrebarea care contează cu adevărat nu e cine a lăsat blocnotes-ul la vedere. E cum anume o notiță despre moneda Japoniei a reușit să șteargă un trilion de dolari din averea americanilor înainte ca majoritatea investitorilor să apuce măcar să citească titlul știrii.

Capitolul 2: Când tabuurile de treizeci de ani cad într-o singură zi

Ca să înțelegem de ce o simplă notiță a putut zgudui bursa americană, trebuie să ne întoarcem puțin în timp, la moneda care stătea, în centrul întregii povești: yenul japonez.

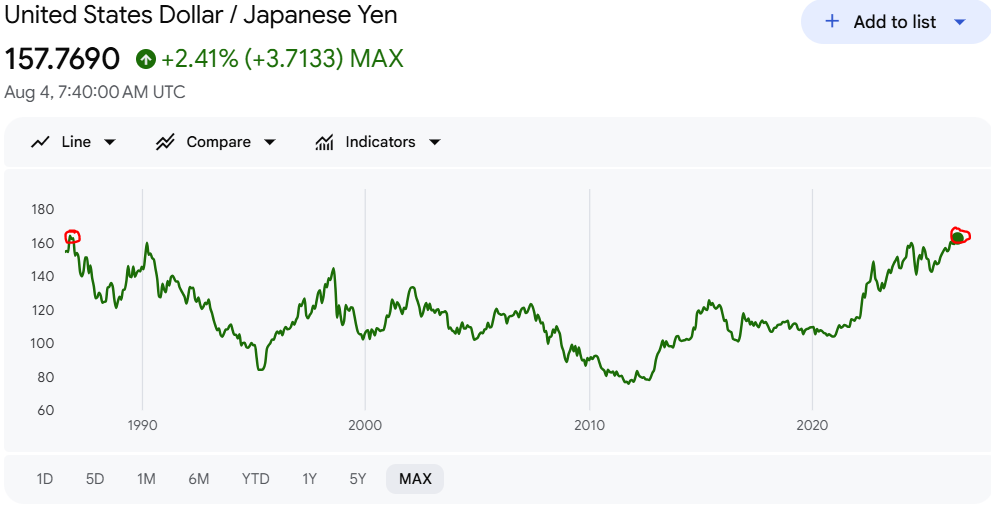

De luni bune, yenul se scufunda constant, ajungând la aproximativ 160 pentru un dolar, cel mai slab nivel din 1986. Cifra, luată izolat, nu spune mare lucru. Tradusă în termeni umani, însă, spune totul: e vorba de economiile unei națiuni întregi, scurgându-se încet printr-o gaură pe care nimeni n-o repară.

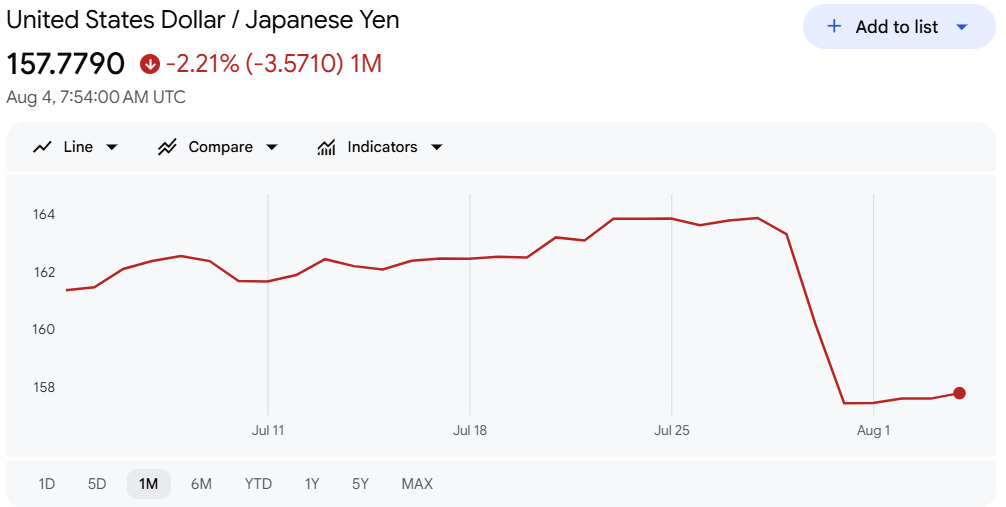

Joi, Japonia a decis că a ajuns la limită și a acționat cum rar o mai făcuse: a cheltuit aproximativ 53 de miliarde de dolari într-o singură zi, cumpărându-și propria monedă. Cea mai mare intervenție valutară de o zi din istorie, un fel de a spune „ajunge” cu toată forța pe care un guvern o poate arunca pe piață.

Șocul real, însă, n-a fost mișcarea Japoniei. A fost ce a urmat. Banca Rezervei Federale din New York, acționând în numele Trezoreriei SUA, a intrat și ea pe piața yenului, cumpărând alături de Tokyo. Ultima dată când Washingtonul și Tokyo au făcut echipă pentru a apăra yenul a fost în anii ’90. Ultima salvare coordonată de orice fel, indiferent de monedă, datează din 2011, după cutremurul și tsunami-ul care au lovit Japonia. De data asta, motivul nu a fost o catastrofă naturală. A fost, pur și simplu, frica.

America nu a vândut dolari ca să cumpere yeni, a preferat să vândă euro, un detaliu tehnic aproape amuzant dacă n-ar ascunde o realitate sumbră. Pentru că mesajul din spatele mecanicii nu e deloc tehnic: atunci când Statele Unite intervin ca să susțină moneda altei țări, nu e un gest de bunăvoință diplomatică. E o linie roșie care clipește intermitent, vizibilă pentru oricine știe unde să se uite. Piețele „libere” nu au nevoie de manipulare coordonată decât atunci când cineva, undeva, a văzut ceva care l-a speriat cu adevărat.

Ce anume? Un mecanism pe care aproape niciun investitor de retail nu l-a auzit vreodată numit, dar pe care, fără să știe, l-a ținut în portofoliu ani de zile.

Capitolul 3: Tiparnița de bani pe care nimeni n-a votat-o

Mecanismul care ținea totul în picioare poartă un nume atât de plictisitor, încât aproape nimeni nu se obosește să întrebe ce înseamnă: „carry trade”. Din păcate, e printre cele mai influente mecanisme din finanțele globale ale ultimului deceniu.

Japonia a menținut ani de zile ratele dobânzii la limita zero, ceea ce înseamnă că oricine avea acces la piețele financiare putea împrumuta yeni practic gratuit. Marile fonduri de investiții au făcut exact asta: au împrumutat un munte de yeni la cost aproape nul, i-au convertit în dolari americani, iar cu acei dolari au cumpărat active care plăteau 7%, 8%, chiar 10% randament, acțiuni, obligațiuni guvernamentale, orice genera profit constant. Diferența dintre cost aproape zero și randament cu două cifre? Bani gratuiți, în buzunarul cui a știut să joace jocul.

Genial, aparent. O tiparniță perfectă, care a făcut miliardari întregi generații de pe Wall Street. Are, însă, o singură condiție de supraviețuire, la fel de rigidă ca o ecuație matematică: yenul trebuie să rămână slab. Ai împrumutat în yeni, într-o zi trebuie să plătești tot în yeni, dacă moneda japoneză continuă să se deprecieze, datoria ta reală se micșorează de la sine. Un vis pentru cine a împrumutat.

Dar visul se transformă instant în coșmar în clipa în care yenul se întărește. Deodată, împrumutul contractat cândva devine mai mare decât era la origine, trebuie să plătești înapoi mai mult decât ai primit. Iar când cei care te-au împrumutat observă asta, dau acel telefon temut în toată industria financiară: un „margin call”. Tradus din limbaj de Wall Street în limbaj de om: plătește-ne acum, nu la sfârșitul lunii.

Cum faci rost rapid de bani ca să acoperi o astfel de cerere? Vinzi tot ce poți vinde cel mai repede. Iar cel mai lichid activ de pe planetă, cel pe care îl descarci primul într-o urgență, sunt acțiunile americane. Așa se explică trilionul de dolari evaporat în 40 de minute: n-a fost o judecată colectivă subită că firmele americane și-au pierdut valoarea peste noapte. A fost un împrumut uriaș și ascuns, cerut înapoi simultan de la toată lumea prinsă în el, în aceeași secundă.

Iar aici stă adevărata neliniște, cea care n-are nevoie de nicio exagerare ca să sperie: intervenția de săptămâna trecută a reușit să miște yenul de la 164 la 157, o mișcare minoră, aproape cosmetică. Și totuși a costat un trilion de dolari în 40 de minute. Rămâne o singură întrebare, iar ea nu are un răspuns liniștitor: ce se întâmplă dacă yenul continuă să se întărească de aici înainte, spre 140 sau chiar 130?

Capitolul 4: Coreea de Sud, canarul care a cântat primul

Dacă vrei să vezi viitorul înainte să ajungă la tine, uită-te acolo unde unda de șoc lovește prima dată. Iar în această poveste, locul acela a fost Coreea de Sud.

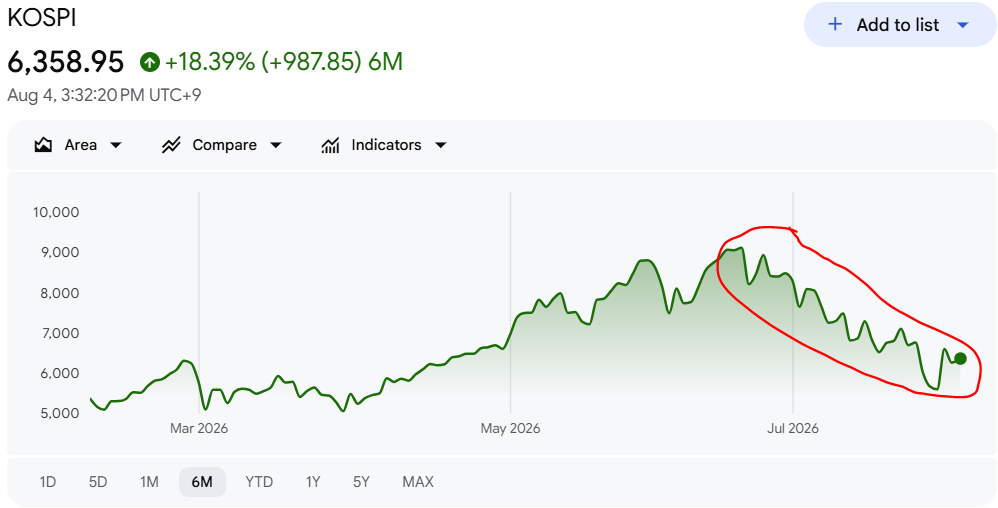

În iulie, indicele bursier KOSPI a înregistrat cea mai proastă lună din întreaga sa istorie, o scădere de peste 30%.

Ca să simți cu adevărat ce înseamnă cifra asta: imaginează-ți Nasdaq-ul american prăbușindu-se cu 30% într-o singură lună de tranzacționare. Nu s-a întâmplat nici în criza financiară din 2008, când bursa a scăzut cu 23%. Nu s-a întâmplat nici în criza asiatică din 1997, considerată multă vreme reperul suprem al panicii regionale, cu o scădere de aproximativ 27%. Coreea de Sud, în iulie, a depășit ambele repere istorice. Panica a fost atât de intensă încât autoritățile au fost nevoite să oprească tranzacționarea în zile consecutive, un eveniment fără precedent pentru această piață.

Explicația oficială a pus mare parte din vină pe cipurile de calculator și pe faptul că prea mulți investitori pariaseră, cu bani împrumutați, pe aceleași acțiuni din inteligența artificială. Nu e o explicație greșită. E, însă, incompletă, pentru că tiparul de dedesubt e identic cu cel din capitolul anterior: bani ieftini inundă o piață fierbinte, tranzacția devine suprapopulată și fragilă, apoi aceiași bani ieftini se retrag toți deodată, prin aceeași ușă îngustă.

Coreea a funcționat, în această poveste, exact ca un canar coborât într-o mină de cărbune. E o piață mai mică, mai rapidă, mai puțin capabilă să absoarbă șocuri și tocmai de aceea a arătat, cu câteva zile înainte ca restul lumii să simtă ceva, exact ce se întâmplă atunci când banii împrumutați sunt retrași cu forța dintr-un sistem care s-a obișnuit să-i considere permanenți.

Așa că, atunci când punem cap la cap cea mai proastă lună din istoria bursei coreene, cea mai mare intervenție valutară din istorie și un trilion de dolari dispărut de pe Wall Street în 40 de minute, toate în aceeași săptămână, devine greu de susținut ideea de coincidență. E o mașinărie. Iar mașinăria tocmai și-a arătat, pentru prima dată public, toate rotițele deodată.

Capitolul 5: De ce America a rupt propria regulă

Rămâne o întrebare incomodă: de ce ar risca Statele Unite să încalce un tabu vechi de treizeci de ani doar ca să apere moneda altei țări? Bunăvoința diplomatică sună frumos în comunicatele de presă, dar rareori mișcă 53 de miliarde de dolari peste noapte. Răspunsul real duce direct la problema pe care America o tot amână de discutat serios: propria datorie, uriașă, de 40 de trilioane de dolari.

Japonia nu e un jucător oarecare pe tabla asta. E cel mai mare deținător străin de datorie guvernamentală americană de pe planetă, un creditor tăcut, dar colosal. Și aici lucrurile se leagă cu o logică aproape brutală: când Japonia trebuie să cheltuiască 53 de miliarde de dolari într-o singură zi ca să-și apere moneda, de unde vin banii ăștia? Din vânzarea activului pe care Japonia îl deține din belșug, datoria americană.

Iar când cel mai mare creditor extern al Statelor Unite devine, brusc, un vânzător masiv, prețul acelei datorii scade și costul ei crește. Tradus simplu: ratele dobânzilor din SUA urcă. Iar când ratele urcă, guvernul american plătește mai mult ca să-și rostogolească propria datorie, o datorie deja atât de mare încât orice creștere procentuală se traduce în sume greu de conceput.

Așa că intervenția americană nu a fost, în esență, un gest de generozitate față de Tokyo. A fost autoapărare deghizată în solidaritate. Un yen în cădere liberă ar fi forțat Japonia să vândă și mai multă datorie americană, împingând ratele dobânzilor și mai sus, agravând exact problema pe care Washingtonul încearcă disperat s-o țină sub control. Iar de acolo, lanțul e previzibil: rate mai mari înseamnă credite ipotecare mai scumpe, credite auto mai scumpe, investiții mai puține și, la capătul firului, o recesiune care nu mai are nevoie de nicio scânteie externă ca să pornească.

America nu a sărit în ajutorul Japoniei. A sărit în propriul ajutor, folosind yenul ca pretext.

Capitolul 6: Cine plătește, de fapt, nota

Aici ajungem la partea care nu apare în niciun raport economic, dar care contează cel mai mult: cine suferă cu adevărat când un trilion de dolari dispare în 40 de minute?

Nu profesioniștii de pe Wall Street. Ei au mai văzut filmul ăsta, știu exact cum se termină și, în timp ce restul lumii intră în panică, ei fac bani din exact acest scenariu. Victimele reale sunt începătorii. Oamenii care au făcut tot ce societatea le-a spus că trebuie făcut: au muncit, au economisit, au investit prudent. Și apoi vine o săptămână ca asta, exact în cel mai prost moment posibil ca să fie speriați.

Fără un plan clar, există doar două greșeli posibile și ambele sunt costisitoare. Vinzi în panică, exact la minimul pieței. Sau îngheți, nu faci nimic, iar banii mari cumpără liniștit chilipirurile de care tu ești prea speriat să te apropii. Nu există o a treia opțiune confortabilă.

Ce poți face concret, dincolo de a spera că notepad-ul cuiva din Washington nu mai apare vreodată în cadru?

Trei principii, nu complicate, dar rareori respectate. Întâi, evită capcana numerarului excesiv, un fond de urgență de 3-6 luni e sănătos, dar dincolo de atât, banii ținuți în cont se topesc încet, ca gheața într-o zi toridă, mâncați de inflație fără ca guvernul să aibă nevoie să voteze vreo lege. Apoi, orientează-te spre active tangibile și companii cu putere reală de stabilire a prețurilor, proprietăți solide, aur, firme care pot scumpi fără să piardă clienți, pentru că inflația nu le rănește, uneori chiar le hrănește. În fine, fii vânzătorul de lopeți, nu minerul, în loc să te arunci pe acțiunile producătorilor de cipuri AI unde toată lumea speculează deja, uită-te la cei care controlează infrastructura prin care curg banii: bursele, custodia, procesatorii de plăți. Companii care câștigă indiferent cine ajunge campion în cursa inteligenței artificiale.

Și, mai presus de orice regulă tehnică, una singură rezistă timpului: dacă nu poți explica unui copil de 12 ani ce face o companie și cum câștigă bani din asta, nu are ce căuta în portofoliul tău.

Am ajuns, de fapt, la aceeași concluzie la care duc toate crizele financiare, deghizate diferit de fiecare dată: nu e vorba despre incidente izolate, un blocnotes fotografiat, o bursă asiatică în cădere liberă, o intervenție de 53 de miliarde de dolari. E o singură mașinărie, iar rotițele ei tocmai au scârțâit destul de tare încât să audă toată lumea. Întrebarea nu mai e dacă recalibrarea are loc. Întrebarea, singura care contează cu adevărat, e pe ce parte a acestei falii alegi să te afli, printre cei care au înțeles mecanismul la timp, sau printre cei care se vor întreba, peste câțiva ani, confuzi, de ce tot rămân în urmă.

Dacă mecanismul din spatele intervenției de săptămâna trecută te-a lăsat cu senzația că mai sunt multe fire pe care nu le-ai văzut încă, Pastila Financiară traduce, de cinci ori pe săptămână, exact genul ăsta de evenimente în timp real, înainte ca ele să ajungă manșetă.

Dacă vrei să înțelegi nu doar ce s-a întâmplat, ci și cum să-ți construiești un portofoliu care nu tremură la fiecare intervenție valutară, workshop-ul GRATUIT de educație în investiții al lui Alexandru Chirila pornește exact de la fundamentele pe care le-am atins aici — [link curs gratuit].

Iar dacă vrei să mergi și mai adânc în ecosistemul Profit Point institute, restul proiectelor noastre te așteaptă aici.

Acest articol are scop informativ și educațional și nu constituie sfat de investiții personalizat. Piețele financiare implică riscuri, iar deciziile de investiții trebuie luate în cunoștință de cauză, ideal cu sprijinul unui consultant autorizat.