Să fim sinceri: când auzi că un proiect de lege american are aproape 900 de pagini și se numește „One Big Beautiful Bill Act” (OBBBA), primul gând nu este „Oh, sigur că o să fie o lectură captivantă!” Este mai degrabă „Cine naiba numește așa o lege și ce se ascunde în spatele acestui marketing de calitate discutabilă?”

Ei bine, dragi cititori cu simțul umorului intact și portofoliile în continuă mișcare, tocmai s-a întâmplat ceva care ne va afecta pe toți – și nu, nu e vorba despre încă un trend viral pe TikTok. Este vorba despre piatra de temelie a celui de-al doilea mandat prezidențial american, o piesă legislativă care promite să transforme peisajul financiar global mai radical decât o dietă keto transformă un frigider.

Ce se ascunde în cutia Pandorei de 900 de pagini?

Să nu ne prefacem că cineva se așteaptă să citim toată lucrarea – nici măcar autorii ei nu au făcut-o probabil integral. Dar să analizăm ce conține această „operă” care tocmai a devenit lege:

Reduceri fiscale pe bandă rulantă: Extensii pentru reducerile fiscale din 2017, stimulente pentru producție, credite pentru semiconductori. Practic, guvernul american a decis că cea mai bună modalitate de a stimula economia este să lase companiile să-și păstreze mai mulți bani. Shocking, nu-i așa?

Modificări de cheltuieli cu aromă de dramă: Medicaid primește o tăiere drastică (pentru că de ce să-i ajuți pe săraci să rămână sănătoși?), în timp ce apărarea și securitatea frontierelor primesc injecții masive de fonduri. Prioritățile sunt clare: mai mulți bani pentru arme, mai puțini pentru aspirine.

Revoluția energetică (cu mențiuni onorante pentru nostalgie): Creditele pentru energia curată dispar până în 2027, înlocuite cu fonduri pentru combustibili fosili și energie nucleară. Aparent, viitorul este retrograd.

Dar să ajungem la chestia care ne interesează cu adevărat: cum afectează asta banii tăi și strategia ta de investiții? Pentru că, să fim realiști, nu citești articole de educație financiară pentru a afla ce face Trump la prânz.

Matematica dezastrului

Să vorbim despre cifre, pentru că matematica nu minte – spre deosebire de politicieni în campanie electorală.

Ray Dalio, omul care a făcut mai mulți bani decât PIB-ul unor țări întregi prin Bridgewater Associates, a ieșit public cu o declarație care, tradusă din limbajul diplomatic al Wall Street-ului, sună cam așa: „Băi, oameni buni, v-ați înnebunit complet?”

Numerele care îți dau coșmaruri:

- Cheltuieli guvernamentale: 7 trilioane de dolari pe an

- Venituri: 5 trilioane de dolari pe an

- Diferența: 2 trilioane de dolari pe an (adică mai mult decât PIB-ul Italiei, dar cine mai pune la socoteală asemenea detalii?)

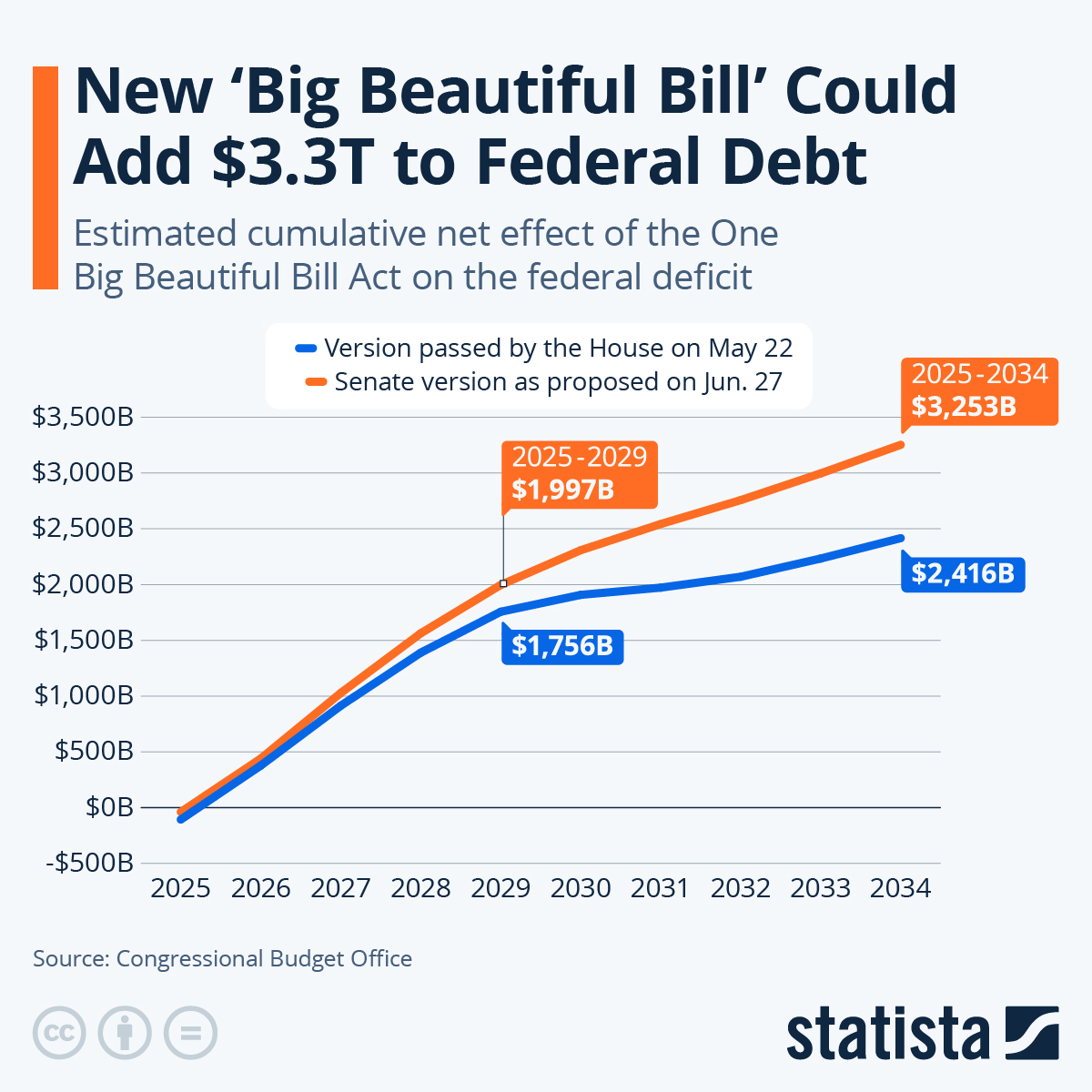

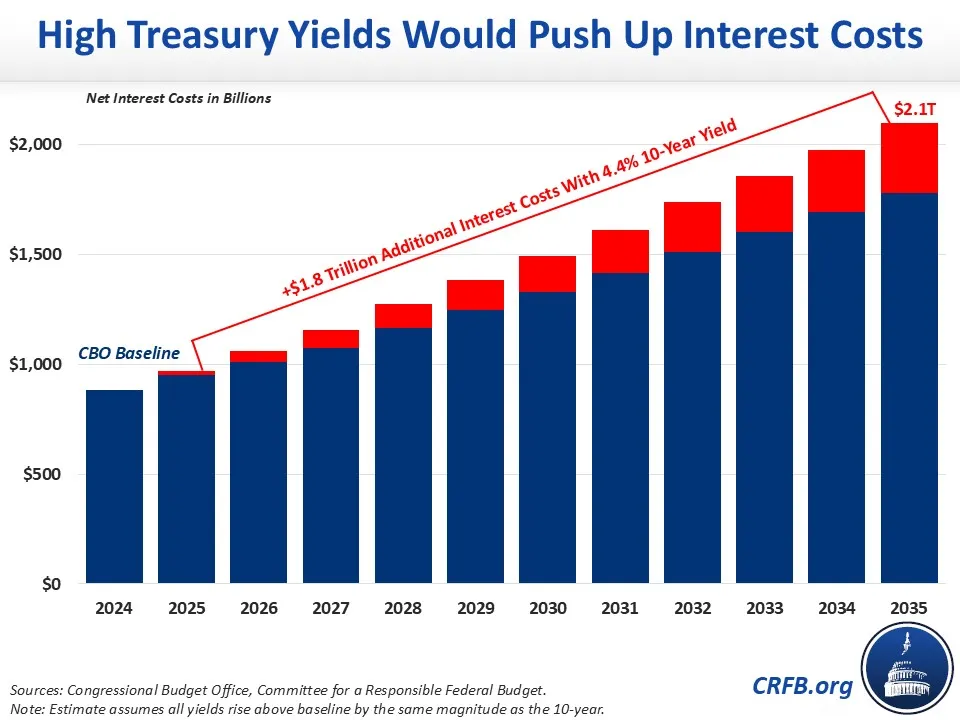

Rezultatul? Datoria publică americană va sări de la 10 trilioane actuali la 18 trilioane în viitor. Doar plățile de dobânzi se vor dubla la 2 trilioane pe an. Pentru context, asta înseamnă că America va plăti anual la dobânzi mai mult decât costă întreaga economie a Canadei.

Laboratorul de Buget de la Yale (da, aceiași oameni care au calculat că educația universitară costă cât o casă) ne spune că vom avea o „ușoară creștere economică” până în 2027 – cu 0,2 puncte procentuale pe an. Adică practic imperceptibilă, ca și cum ai încerca să îți îmbunătățești forma fizică mâncând o salată pe săptămână în timp ce consumi zilnic burger cu tot cu sosul.

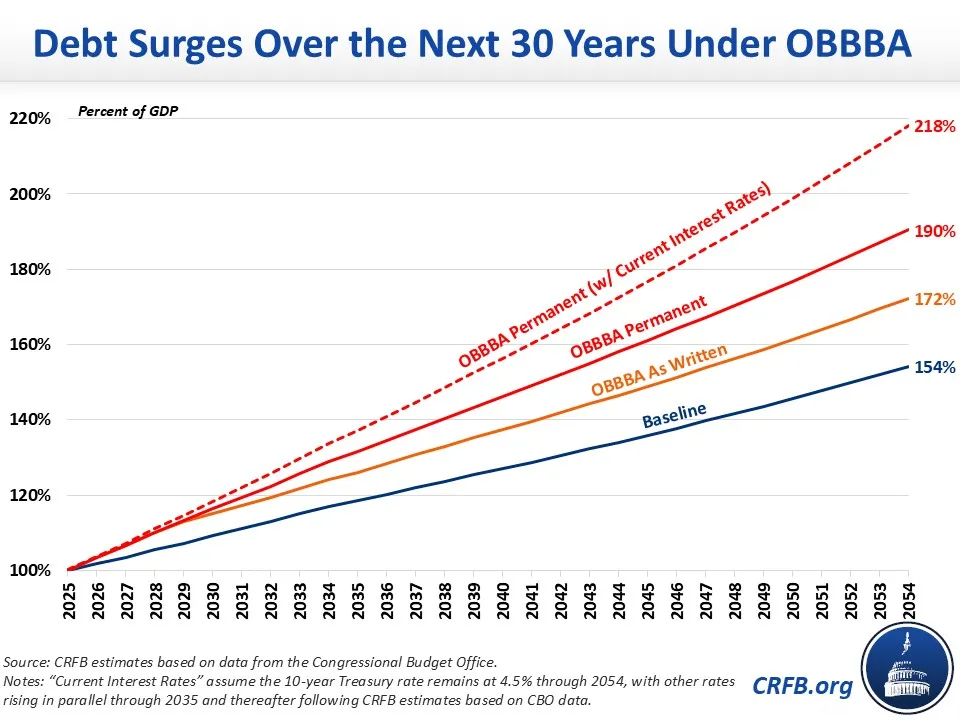

Ulterior? Catastrofă în slow motion. Până în 2054, creșterea economică va fi cu 3% mai mică decât dacă această „bijuterie” legislativă nu ar fi existat. Raportul datoriei federale la PIB va sări de la 154% la 190% – o creștere de 36 de puncte care i-a șocat până și pe economiștii obișnuiți cu dezastrele.

Reacția lui Elon Musk? Să-și înființeze propriul partid politic. Când cel mai bogat om din lume consideră că situația este atât de gravă încât trebuie să intre în politică, știi că lucrurile au luat-o razna rău de tot. Este ca și cum Gordon Ramsay ar decide să-și deschidă restaurant în bucătăria ta pentru că nu suportă să te vadă cum dai foc la omletă.

Dar să ajungem la întrebarea de un trilion de dolari: cum naiba va face față America acestei bombe cu ceas financiară?

Trilema politicianului – sau: de ce nimeni nu vrea să fie adultul din cameră

Acum că am stabilit că America se îndreptă spre o criză financiară cu viteza unui TGV deraiat, să vedem ce opțiuni „geniale” au la dispoziție.

Spoiler alert: Sunt exact trei, și toate sunt la fel de atractive ca o cină romantică la McDonald’s.

Opțiunea 1: Reducerea cheltuielilor

Adică să spui americanilor: „Știți pensia aia pe care ați cotizat 40 de ani? Ei bine, acum e mai mică. Și programul de sănătate? Același lucru. Mulțumim pentru înțelegere!”

Rezultatul politic? Sinucidere în masă. Niciun politician nu supraviețuiește după ce le spune alegătorilor că le taie beneficiile (mai puțin valabil pentru Romania). Este ca și cum ai încerca să vinzi înghețată cu aromă de broccoli – tehnic posibil, dar comercial catastrofal.

Opțiunea 2: Creșterea impozitelor

„Dragi cetățeni, ca să reparăm casa pe care am incendiat-o, avem nevoie de mai mulți bani de la voi. Surpriză!”

Și aici, același rezultat: sinucidere politică (din nou, se pare că în România funcționează altfel regulile de sinucidere politică). Americanii au o relație cu impozitele similară cu cea pe care o au pisicile cu baia – teoretic înțeleg necesitatea, dar practic se opun violent.

Opțiunea 3: Dobânzi ultra-scăzute și bani printați ca la xerox

Și aici ajungem la strategia favorită a politicienilor moderni: „Să facem problema să dispară prin magie monetară!”

Întrebare pentru tine, dragă cititor care ai ajuns până aici (și îți mulțumesc pentru răbdare): Care crezi că va fi alegerea? Scrie în comentarii – pariez că 90% dintre voi ați ghicit deja.

Ray Dalio mizează pe opțiunea 3. Și, să fim sinceri, omul știe ce vorbește – a trăit prin suficiente crize financiare încât să-și poată scrie propriul manual de supraviețuire economică.

Ce înseamnă asta în practică?

- Dobânzi mai mici (banii împrumutați devin mai ieftini)

- Mai mulți bani în circulație (sistemul este inundat cu lichiditate)

- Dolarul se slăbește (exporturile devin mai competitive)

- Activele cresc în preț (pentru că toată lumea fuge de cash)

Am mai văzut filmul ăsta. După criza din 2008, după panica COVID din 2020 – același scenariu, aceiași actori, același final: activele financiare sar în sus, cei care dețin proprietăți se îmbogățesc, iar cei care țin banii în conturi de economii cu dobânzi de 1% se trezesc că puterea lor de cumpărare se evaporă ca apa pe asfalt în iulie.

Dar (și întotdeauna există un „dar” în povestea asta):

Scăderea dobânzilor în timp ce inflația urcă înseamnă dobânzi reale negative. Adică, practic, băncile îți plătesc să împrumuți bani, dar puterea de cumpărare îți scade. Este ca și cum cineva îți oferă o mașină gratis, dar benzina costă 50 de lei pe litru.

Rezultatul? Obligațiunile americane încep să pară din ce în ce mai puțin atractive pentru investitorii globali. Și ghici ce? Deja se întâmplă – dolarul a căzut cu aproape 10% în acest an față de un coș de monede importante.

Întrebarea care te ține treaz noaptea: Cum îți protejezi portofoliul în haosul ăsta organizat?

Ghidul supraviețuitorului financiar – sau: cum să-ți transformi portofoliul în fortăreață

Acum că am stabilit că America se îndreptă spre o aventură financiară care va face ca filmele cu Fast & Furious să pară documentare despre siguranța rutieră, să vorbim despre ce poți face tu, investitorul inteligent, pentru a nu deveni victima colaterală a acestui spectacol.

OBBBA ar trebui să fie ca un shot de adrenalină pentru piața de acțiuni americana pe termen scurt. Dolarul slab înseamnă companiile care fac bani în străinătate vor avea vânzări mai bune odată convertite în dolari. Practic, marile corporații americane vor beneficia de un curs de schimb favorabil – ca și cum ai vinde produse cu reducere, dar clientul plătește în aur.

Recomandările concrete:

- SPDR S&P 500 ETF (SPY5) – simplu, eficient, și accesibil ca o pâine la brutărie.

- Invesco Nasdaq ETF (EQQQ) – pentru cei care vor să parieze pe tech-ul american.

Cu noul președinte al Fed-ului care urmează să fie numit în mai 2026 (și care, surpriză, va favoriza ratele scăzute), dolarul are șanse să continue să slăbească. Perfect pentru companiile americane cu operațiuni globale.

Pentru investitorii din afara SUA – avem o problemă:

Dolarul slab înseamnă că randamentele noastre (pentru investițiile făcute în USD), odată convertite în moneda locală, vor fi mai mici. Este ca și cum ai câștiga la poker, dar casa ia un comision mai mare la schimbul de jetoane.

Soluția? ETF-uri cu acoperire valutară:

Acestea elimină riscul forex, adică nu mai stai să te întorci noaptea în pat întrebându-te dacă dolarul a mai căzut cu 2% în timp ce tu dormeai.

Dar să vorbim despre adevăratele vedete ale momentului.

Activele reale – noile favorite ale portofoliilor inteligente

Aurul a crescut deja cu 26% în acest an. De ce? Pentru că băncile centrale au realizat că poate nu e cea mai bună idee să-ți ții toate rezervele într-o monedă care se printează ca programele de fidelitate la supermarket.

Bitcoin devine tot mai popular ca „aur digital”. Oferta limitată, cererea în creștere, și o comunitate de fani care ar putea să-l promoveze mai agresiv decât o echipă de marketing pentru un nou iPhone (și pe gratis).

Întrebare pentru tine: Câți dintre voi aveți deja aur sau crypto în portofoliu? Lasă un comentariu – sunt curios să aflu motivele care v-au determinat să le adăugați în portofoliul vostru.

Revoluția portofoliului 60/40

Vechiul model clasic (60% acțiuni, 40% obligațiuni) începe să pară la fel de modern ca un Nokia 3310. Mulți investitori experimentează cu formatul 60/20/20: 60% acțiuni, 20% obligațiuni, 20% active reale (aur, bitcoin, proprietăți), sau chiar cu 40/30/30.

De ce? Pentru că când guvernele printează bani ca să rezolve problemele, activele tangibile devin refugii. Este economie de bază: când ai mai mulți bani care vânează același număr de bunuri, prețurile cresc.

Și acum, un moment de transparență totală:

Dacă citești articolul ăsta și simți că îți trebuie o fundație mai solidă în educația financiară (și să fim sinceri, majoritatea dintre noi avem lacune), echipa Profit Point oferă un workshop GRATUIT de educație investițională care te poate ajuta să te descurci prin haosul ăsta cu mai multă încredere.

Verdictul final – sau: cum să dormi liniștit în timp ce lumea financiară se clatină

Să recapitulăm această poveste captivantă de 900 de pagini legislative care promite să rescrie regulile jocului financiar global:

Ce știm sigur:

- America tocmai și-a semnat un cec pe care nu-l poate acoperi

- Dolarul va continua să slăbească (ceea ce este excelent pentru unii, groaznic pentru alții)

- Activele reale devin din ce în ce mai atractive

- Vechile strategii de investiții încep să pară la fel de relevante ca un manual de utilizare pentru un pager

Ce nu știm (și asta ne sperie pe toți):

- Cât de repede se va materializa această criză

- Ce alte „surprize” ne mai pregătesc politicienii

- Dacă sistemul financiar global va absorbi șocul sau va crăpa

Marea întrebare existențială: ești pregătit pentru această schimbare de paradigmă?

Strategia inteligentului

Nu trebuie să fii un geniu financiar ca să înțelegi că diversificarea devine esențială. Nu mai pui toate ouăle în același coș, mai ales când coșul respectiv arată din ce în ce mai șubred.

Planul de acțiune pentru următoarele 12 luni:

- Rebalanșează-ți portofoliul – elimină dependența excesivă de o singură clasă de active

- Consideră activele reale – aurul și bitcoin nu sunt doar pentru conspiraționiști și milionari excentrici

- Urmărește cursul dolarului – va dicta multe dintre deciziile tale de investiții

- Rămâi flexibil

Și pentru că știrile financiare apar mai repede decât știrile despre divorțurile de la Hollywood, ține-te la curent cu „Pastila Financiară” – analiza în timp real a evenimentelor care îți afectează portofoliul, tradusă în limbaj pe înțelesul tuturor. Disponibilă în format audio pentru cei care preferă să asculte în timp ce fac altceva (ca majoritatea dintre noi) sau citește versiunea scrisă a acestui proiect – abonează-te la newsletter-ul „Pastila Financiară”

Pentru cei care doresc să avanseze în educația lor financiară, Profit Point a pregătit și alte proiecte care te pot ajuta să evoluezi și să te descurci mai bine în aceste vremuri interesante.

📩 Primești zilnic, pe mail, știrile și analizele esențiale – Pastila Financiara

🧩 Asculți pastila financiară în timp ce mergi spre job sau sală – Pastila Financiara Spotify

Găsești sprijin și răspunsuri în comunitatea noastră – canal Telegram

👥 Vrei să vezi cum gândesc și alții ca tine? Intră aici – pagina facebook Bani în +

📱 TikTok 📸 Instagram 📘 Facebook

📥 Contactează-ne oricând la: comunicare@profit-point.eu

Ultima întrebare înainte de a închide cartea

În comentarii, spune-mi: care e cea mai mare grijă legată de portofoliul tău în contextul acestor schimbări? Inflația? Dolarul slab? Sau poate faptul că trăim într-o lume în care oamenii care iau decizii (politicienii) de trilioane de dolari par să aibă aceeași relație cu consecințele pe termen lung ca și cu previziunile meteo – le iau în seamă doar când le convine?”

OBBBA nu este doar o lege americană – este un test stress pentru întregul sistem financiar global. Cei care se adaptează vor prospera. Cei care ignoră semnalele vor deveni studii de caz pentru viitoarele manuale de educație financiară.

Întrebarea nu este dacă se va întâmpla, ci cât de pregătit ești când se va întâmpla.

Și acum, du-te și verifică-ți portofoliul.

P.S.: Dacă articolul ăsta ți s-a părut util (sau măcar distractiv), distribuie-l. În fond, educația financiară ar trebui să fie la fel de virală ca videoclipurile cu pisici. Măcar e mai profitabilă pe termen lung.

AVERTISMENT DE RISC

Acest articol conține analize financiare, opinii și recomandări care sunt la fel de impredictibile ca și piețele despre care vorbesc. Alexandru Chirila și echipa Profit Point nu sunt oraculi financiari (deși uneori pare că ghicim destul de bine), ci oameni care analizează date și oferă perspective bazate pe experiența acumulată în tranșeele financiare.

Ce nu garantăm:

- Că dolarul va face exact ce am prezis (poate decide să ne surprindă pe toți)

- Că aurul va continua să urce (poate că băncile centrale se plictisesc de el)

- Că bitcoin nu va avea o criză existențială de marți

- Că politicienii vor lua vreodată decizii cu adevărat rationale

Ce garantăm:

- Că investițiile implică riscuri (șocant, nu?)

- Că performanțele trecute nu garantează rezultate viitoare (alt șoc)

- Că nimeni nu poate prezice cu certitudine ce se va întâmpla mâine în piețe (în afară de cei care pretind că pot, dar aceștia de obicei vând cursuri dubioase)

Citește, învață, gândește, apoi acționează responsabil. Și dacă nu știi ce faci, învață mai mult înainte să riști banii pe care nu îți permiți să îi pierzi.