Dacă 2025 a fost anul în care am tot auzit despre „consolidare fiscală” și „ajustări necesare”, 2026 este anul în care aceste eufemisme birocratice s-au intensificat. Și nu, nu vorbim despre o materializare subtilă, de tipul „ai observat că berea costă cu 20 de bani mai mult?”. Vorbim despre o lovitură în toată regula – o „Revoluție fiscală” cum a fost botezată oficial, deși singurul lucru revoluționar aici este viteza cu care taxele noi au apărut pe facturile tale.

Istoric vorbind, revoluțiile adevărate implicau bariere, ghilotine și manifestații pasionale. Revoluția fiscală românească din 2026 vine cu formulare ANAF, termene de plată și amenzi usturătoare pentru cei care nu țin pasul. Mult mai civilizat, recunosc. Dar efectul? Aproape la fel de brutal pentru buzunarul omului de rând.

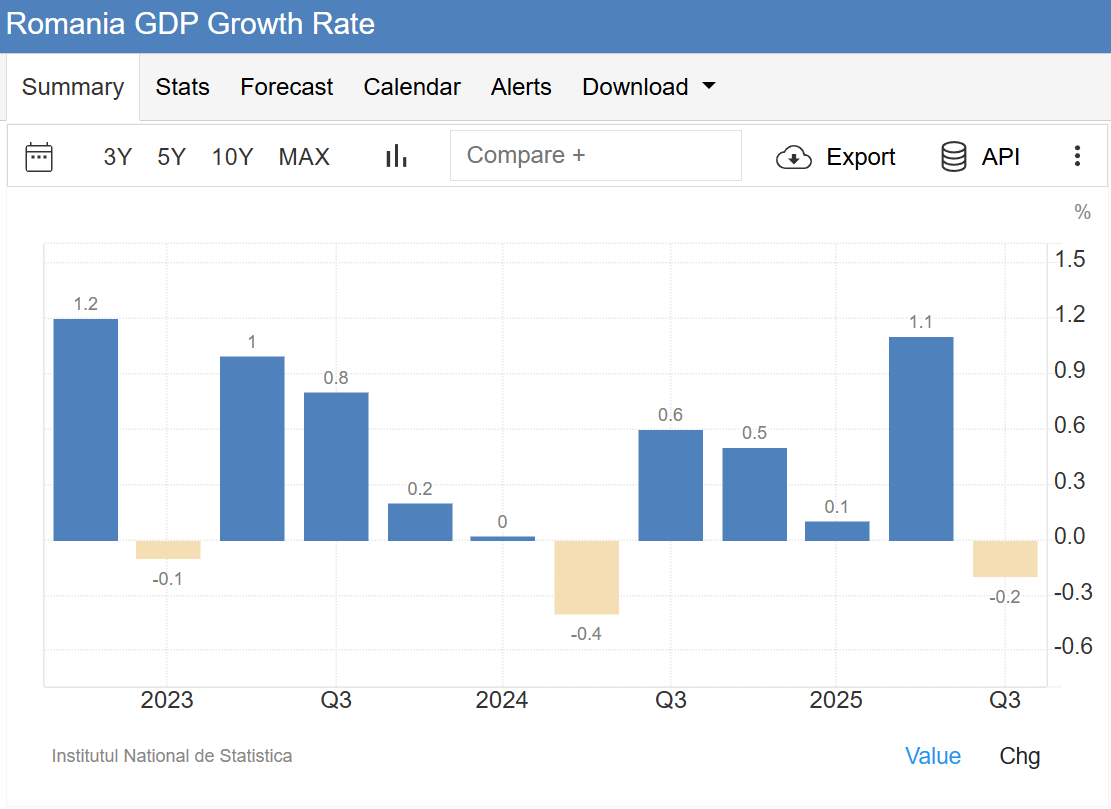

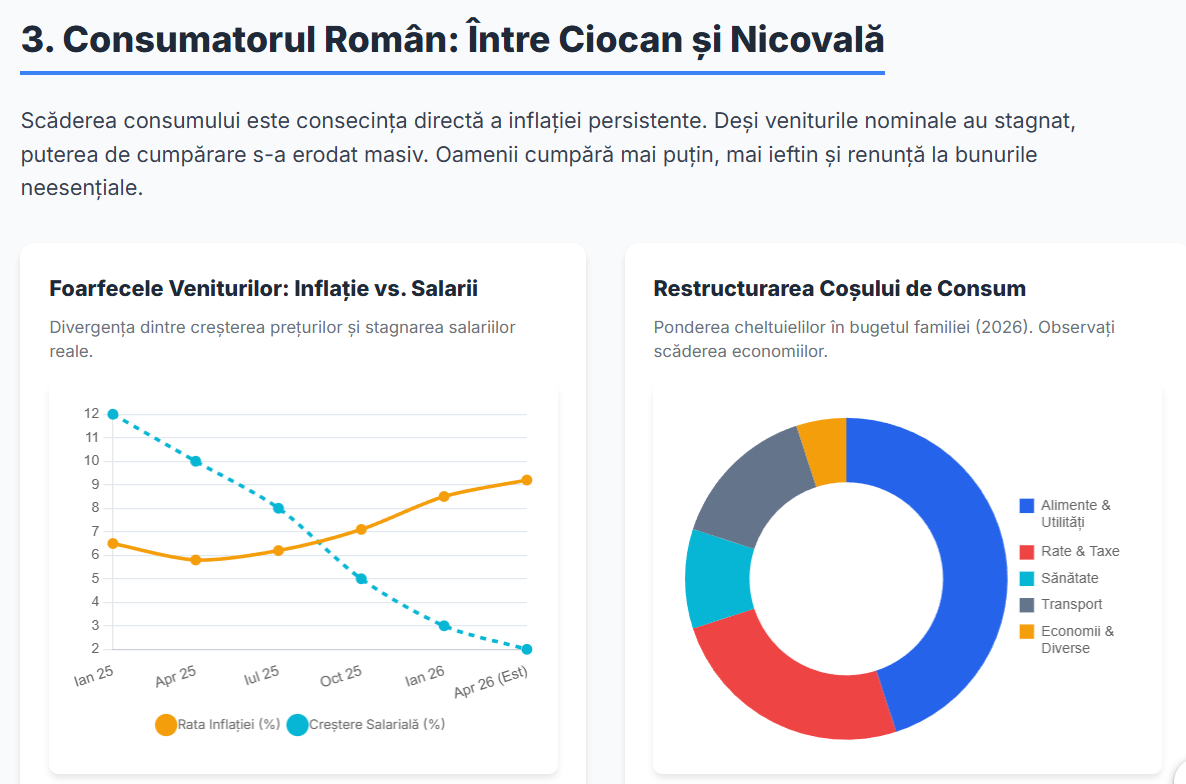

România a intrat în 2026 cu o performanță economică de invidiat: PIB-ul a scăzut cu 0,2% în trimestrul III din 2025,

consumul privat s-a prăbușit cu 4% în noiembrie, iar încrederea macroeconomică a atins minime istorice.

În același timp, statul a descoperit că soluția la deficitul bugetar de 7-8% din PIB este… să stoarcă mai mult din ce a mai rămas. Logică de fier: economia stagnează, dar taxele își fac cardio zilnic.

Și înainte să crezi că exagerez sau că intru în zona conspirațiilor fiscale, hai să vedem cifrele. Pentru că în 2026, realitatea economică românească nu mai are nevoie de interpretări creative, e suficient de dură pe cont propriu.

Stagflația – sau cum să stai pe loc în timp ce totul se scumpește

Stagflația. Sună complicat, dar conceptul e simplu de tot, economia ta stagnează (adică nu crește, sau mai rău, scade), dar prețurile cresc ca și cum ar fi într-o cursă spre infinit.

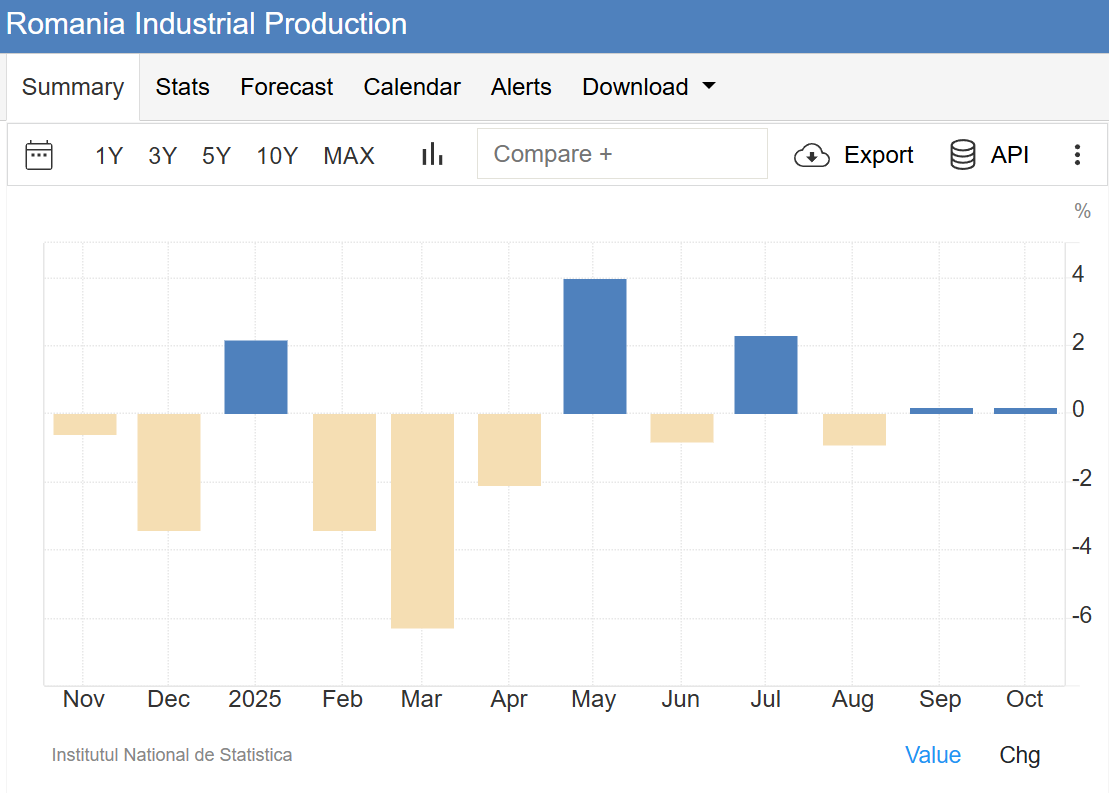

România a intrat oficial în acest scenariu la sfârșitul lui 2025. PIB-ul a scăzut cu 0,2% în trimestrul III, prima contracție după ani de creștere modestă. Sectorul IT, care ani la rând ne-a salvat statisticile și imaginea de țară „tech-friendly”, a stagnat încă din 2024. Producția industrială? În scădere. Construcțiile? La fel. Toate motoarele economice tradiționale par să fi decis că merită o pauză prelungită.

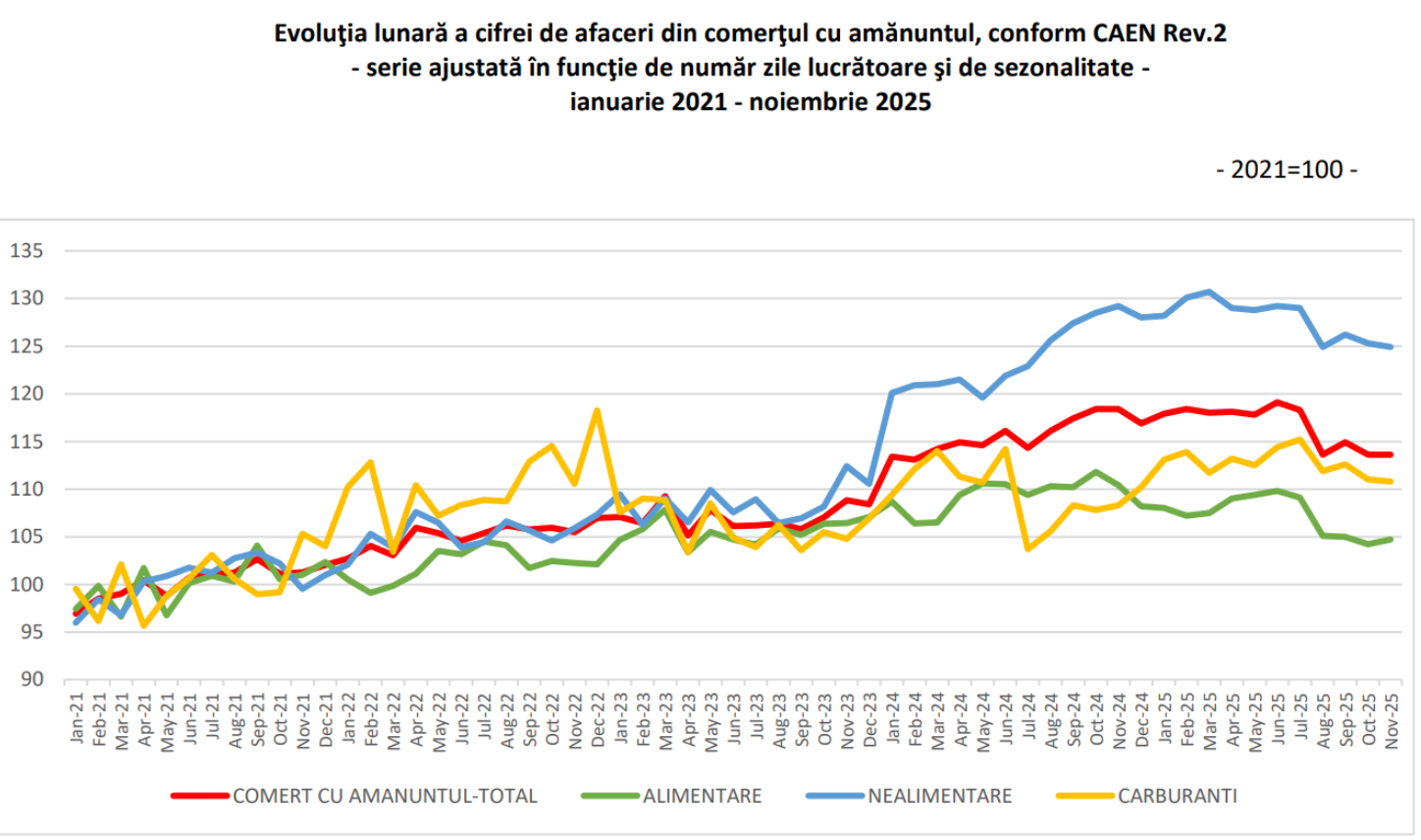

Dar dacă cifrele PIB-ului sună abstract și departe de realitatea ta zilnică, hai să vorbim despre consum.

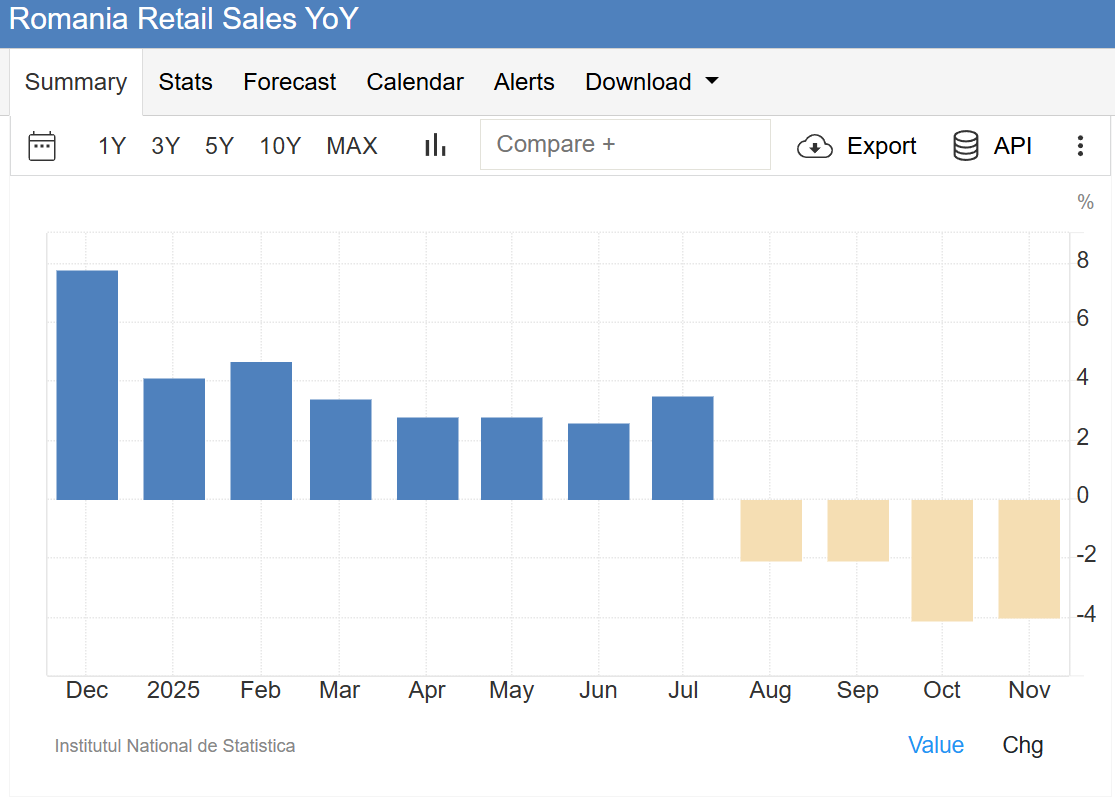

Românii au redus cheltuielile cu 4% în noiembrie 2025. Și nu, nu vorbim despre renunțarea la a treia vacanță din an sau la ultimul iPhone. Vorbim despre produse alimentare, vânzările au scăzut cu 2,6%.

Oamenii cumpără mai puține alimente de bază pentru că inflația persistentă și incertitudinea fiscală le-au golit buzunarele mai eficient decât orice hoț de buzunare profesionist.

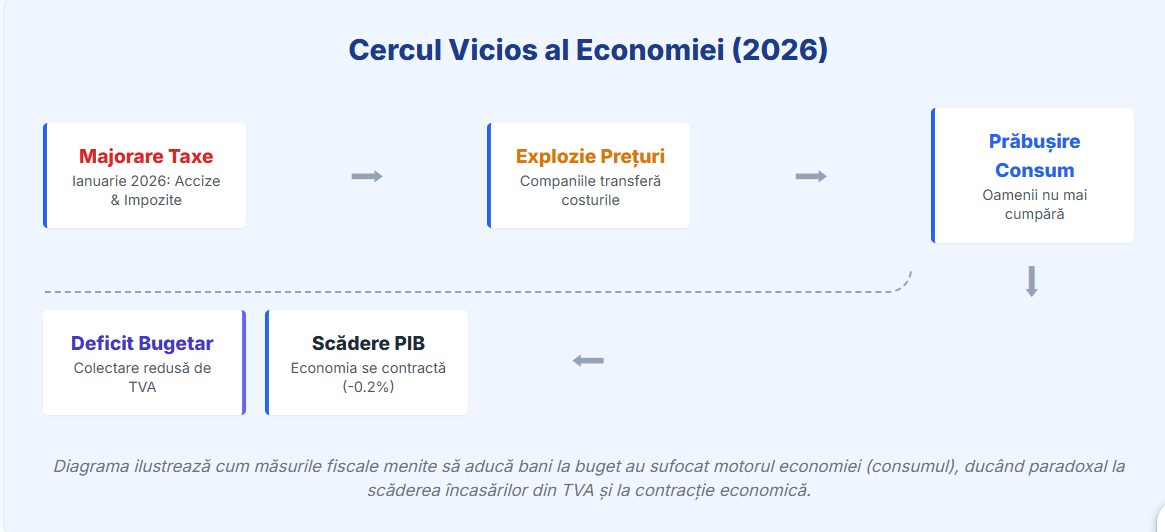

Cum s-a ajuns aici? Simplu: în 2024, statul a injectat bani în economie ca și cum ar fi fost Black Friday permanent, salarii mărite, subvenții generoase, stimulente electorale.

Acum, în 2025-2026, nota de plată a sosit.

Consumul artificial stimulat s-a prăbușit brutal, iar statul, confruntat cu un deficit bugetar de 8-9% din PIB, a ales soluția clasică: să stoarcă mai mult de la cei care încă mai au ceva de strâns.

Rezultatul?

Un cerc vicios de manual: consumul scade → firmele vând mai puțin → investițiile se blochează → veniturile la buget scad → statul crește taxele → consumul scade și mai mult. Această spirală nu se oprește singură – are nevoie fie de reforme structurale reale, fie de capital fresh investit productiv. Din păcate, România în 2026 nu are niciuna dintre opțiuni la îndemână.

Deci stagflația nu e doar un termen aruncat de analiști plictisiți în cadrul unor dezbateri TV. E realitatea ta economică zilnică, pe care o simți de fiecare dată când verifici prețurile la raft.

Microîntreprinderile: De la regim VIP la regim de supraviețuire

Dacă stagflația era problema macroeconomică care ne afectează pe toți, reformele fiscale de la 1 ianuarie 2026 sunt lovitura directă, personalizată, care vizează anume antreprenorii mici și investitorii individuali. Și când spun „reformă fiscală”, mă refer la ceea ce Guvernul a botezat elegant drept „Pachetul Bolojan”, un set de măsuri care, pe hârtie, urmărește să aducă bani la buget și să „corecteze distorsiunile”. În practică, e cel mai dur șoc fiscal din ultimul deceniu.

Hai să luăm microîntreprinderile, de exemplu.

Ani la rând, regimul de impozitare pentru micro a fost regula de aur pentru antreprenorii mici: plafon de 250.000 EUR, impozit de 1% sau 3%, birocrație minimă. Simplu, previzibil, eficient. Exact ce ai nevoie când încerci să construiești ceva de la zero. Guvernul a decis că e prea simplu și prea avantajos, așa că plafonul a fost tăiat la 100.000 EUR.

Ce înseamnă asta concret? Mii de microîntreprinderi care funcționau perfect legal și profitabil au fost forțate peste noapte să treacă la impozit pe profit de 16%, un regim mult mai complex, mult mai costisitor administrativ și care necesită contabil cu normă întreagă, nu doar colaborări ocazionale. Practic, statul a decis că dacă ai reușit să ajungi la o cifră de afaceri decentă, meriti penalizat pentru succes.

Dar nu s-a oprit aici.

Impozitul pe dividende a sărit de la 10% la 16%, o creștere de 60% care face ca extragerea profiturilor din firmă să fie brusc mult mai scumpă. Investitorii pe piața de capital? Aceeași poveste: impozitul pe câștiguri bursiere (cu excepția BVB) a crescut la 16%. Cei care tranzacționau criptomonede? La fel, 16%. Practic, orice formă de câștig din investiții personale a fost aliniată la cota maximă, eliminând complet avantajul competitiv pe care România îl avea în comparație cu alte țări din regiune.

Pentru cineva care visa la independență financiară prin antreprenoriat sau investiții inteligente, România anului 2026 nu mai arată deloc ca un teren favorabil. Guvernul a descoperit că antreprenorii mici și investitorii individuali aveau prea mulți bani în buzunar. S-a „rezolvat” problema.

Consumatorul român: Prins între inflație și ‘taxa pe tot ce mai mișcă’

Dacă antreprenorii au primit lovitura fiscală directă, consumatorul de rând – adică marea majoritate a populației – a prins-o din toate direcțiile. Și aici vorbim despre taxe care te lovesc indiferent dacă ești salariat, pensionar sau freelancer: impozite locale majorate agresiv, taxe pe proprietate, taxe pe mașini, accize la carburanți, și, ca bonus, o „taxă Temu” care sună mai degrabă a glumă proastă, dar e cât se poate de reală.

Hai să începem cu impozitele locale, pentru că aici impactul e agresiv și direct. Taxele pe proprietate au crescut în medie cu 80% la nivel național, ca urmare a actualizării bazei de impozitare cu rata inflației și a modificării algoritmului de calcul. Dacă anul trecut plăteai 500 lei pe an pentru apartament, acum plătești 900 lei. Pare puțin? Înmulțește această cifră cu milioane de proprietari și vei înțelege de ce primăriile aplaudă din fotolii, în timp ce cetățenii își numără bancnotele cu ochii pironiți pe facturi.

Dar devine și mai interesant pentru proprietarii de imobile valoroase. A fost introdusă o „taxă pe lux” de 0,9% aplicată părții din valoarea evaluată care depășește 2,5 milioane lei. Măsura a fost prezentată drept solidaritate socială, ceea ce sună frumos până realizezi că unii proprietari vizați (cuvântul cheie “unii”, nu “toți”) nu sunt neapărat milionari în cash, mulți au cumpărat apartamente acum 15-20 ani care acum valorează mult pe hârtie. Și plătești impozit pe evaluare, nu pe vânzare efectivă.

Mașinile? La fel de taxate. Impozitul pe autovehicule a fost restructurat pentru a „penaliza poluarea”. Mașinile electrice, complet scutite până acum, plătesc o taxă fixă de 40 RON, simbolică, dar semnalul e clar: scutirile s-au terminat.

Pentru mașinile cu motoare mari și clasă de poluare veche, taxele au explodat: un SUV de 3.000 cmc Euro 5 ajunge la peste 2.200 RON pe an, iar mașinile Non-Euro depășesc 5.400 RON.

Carburanții au prins a doua majorare de accize în șase luni, la care se adaugă TVA-ul de 21% aplicat din august 2025. Rezultat: aproximativ 0,3 RON în plus pe litru. Motorina a trecut de 7,8 RON/litru, ceea ce scumpește automat tot ce ține de transport și logistică. Pâinea de la raft e mai scumpă nu doar pentru că producătorul vrea mai mulți bani, ci pentru că transportul costă mai mult.

Și dacă tot vorbim de scumpiri, să nu uităm de „taxa Temu” – o taxă de 25 RON pentru fiecare colet sub 150 EUR provenit din afara UE. Măsura vizează platformele asiatice precum Temu, Shein sau AliExpress, care inundau piața cu produse ultra-ieftine. Teoretic, taxa e datorată de vânzător. Practic, ghici cine o plătește în final? Tu, consumatorul, care cumpărai de pe aceste platforme tocmai pentru că îți permiteai. Acum, avantajul competitiv a dispărut, dar nici puterea ta de cumpărare nu s-a îmbunătățit.

Ironia situației? Statul încearcă să aducă bani la buget printr-o fiscalitate agresivă tocmai în momentul în care consumul s-a prăbușit. E ca și cum ai încerca să storci apă dintr-o piatră.

Ce înseamnă asta pentru tine (și ce poți face)

Dacă ai ajuns până aici, probabil te întrebi: bine, am înțeles că România 2026 e o combinație toxică de stagflație și fiscalitate agresivă, dar ce fac eu concret? Pentru că, să fim sinceri, editorialele care se termină cu „suntem în rahat” fără nicio soluție sunt la fel de utile ca un pahar de apă într-un incendiu.

Vestea proastă: nu există o soluție magică care să te ferească complet de impactul acestor schimbări.

Vestea bună: există strategii concrete care pot face diferența între a supraviețui cu greu și a naviga prin criză cu capul sus.

Educația financiară nu mai e opțională. Și nu vorbesc despre să înveți să faci bugete pe Excel sau să renunți la cafeaua de dimineață, vorbesc despre înțelegerea reală a modului în care funcționează banii, inflația, investițiile și impozitele. În contextul fiscal halucinant din 2026, lipsa educației financiare te costă concret, în lei și bani, nu doar în oportunități ratate. Înțelegi cum se calculează impozitul pe dividende? Știi ce înseamnă o deducere fiscală și cum poți optimiza legal taxele? Dacă răspunsul e „nu prea”, ăsta e primul punct de lucru.

Diversificarea veniturilor devine esențială. Salariul unic, oricât de sigur ar părea, e o vulnerabilitate majoră într-o economie instabilă. Problema e că diversificarea în 2026 vine cu capcane fiscale noi: dacă îți deschizi o microîntreprindere și depășești pragul de 100.000 EUR, sari automat la impozit pe profit. Dacă investești în acțiuni sau cripto, plătești 16% pe câștig. Diversificarea e bună, dar trebuie făcută inteligent, cu ochii pe implicațiile fiscale, nu orbește.

Lichiditatea bate speculația în 2026. Într-un mediu economic volatil, banii lichizi, adică bani pe care îi poți accesa rapid, fără penalități – valorează mai mult decât orice speculație de tip „poate crește Bitcoin cu 300%”. Rezerva de urgență nu mai e un concept de financial planning plictisitor, e armă de supraviețuire. Trei-șase luni de cheltuieli acoperite, minim. Sună conservator? Poate. Dar în contextul în care insolvențele au explodat cu peste în unele sectoare, conservatorismul bate optimismul naiv.

Investițiile inteligente înseamnă cost-beneficiu, nu trenduri. Da, piața de capital românească și cea internațională oferă oportunități, chiar și în 2026. Dar impozitul de 16% pe câștiguri înseamnă că trebuie să fii mult mai selectiv. O investiție care aduce 10% randament brut devine 8,4% după impozit, deci orice investiție sub acest prag e practic o pierdere când iei în calcul inflația. Gândește pe termen lung, diversifică inteligent și, cel mai important, nu investi bani pe care nu-ți permiți să-i pierzi.

Și ca să fie clar: nu îți sugerez să intri în panică sau să-ți bagi banii sub saltea. Îți sugerez să fii pregătit, informat și să acționezi strategic, nu reactiv. România 2026 nu e sfârșitul lumii, dar nici nu e un picnic. E un test de reziliență, și cei care trec de el sunt cei care și-au făcut temele din timp.

Concluzie: România 2026 nu e apocalipsă, dar nici picnic

Dacă a trebuit să rezumăm România anului 2026 într-o singură frază, ar suna cam așa: economia stagnează, taxele cresc, consumul se prăbușește, iar statul speră că poate scoate bani dintr-un buzunar deja gol.

Ironia supremă e că guvernul a vândut aceste măsuri drept „revoluție fiscală” menită să stabilizeze economia și să reducă deficitul bugetar. În practică, fiscalitatea agresivă riscă să sugrume exact baza de impozitare pe care se bazează, firmele mici intră în insolvență, consumul scade și mai mult, investitorii privați se retrag. În loc să crească veniturile la buget, statul riscă să le scadă pe termen mediu, creând un cerc vicios din care e greu de ieșit fără reforme structurale reale.

Și dacă te întrebi „de unde o să vină banii pentru pensii când economia e în halul ăsta?”, răspunsul scurt e: probabil de nicăieri. Când 1 din 5 tineri nu muncește și nici măcar nu își caută de lucru, iar piramida demografică seamănă tot mai mult cu un triunghi inversat, sistemul de pensii publice devine o fantasmă plăcută pe care ne-o spunem ca să dormim liniștiți noaptea. Dacă vrei să înțelegi de ce pensia ta e, în cel mai optimist scenariu, un vis frumos, Alexandru Chirila a dedicat un material video complet acestui subiect pe canalul Profit Point de pe YouTube. Nu e o vizionare reconfortantă, dar e una necesară.

Și ca să fie imaginea completă: 2026 e doar vârful aisbergului. Ce vedem acum, stagflația, fiscalitatea agresivă, consumul prăbușit, e doar prima etapă a unei ajustări structurale mult mai profunde care ne așteaptă din 2027 încolo. Dacă vrei să înțelegi ce urmează și cum să te pregătești pentru valul următor, Alexandru a analizat și asta într-un material video pe Profit Point. Spoiler: nu devine mai simplu, dar cel puțin poți să fii pregătit.

Pentru tine, ca salariat care visezi la independență financiară sau ca investitor care încearcă să-și construiască un portofoliu solid, contextul fiscal din 2026 nu e un motiv de panică, dar nici unul de ignorat.

Și dacă simți că îți lipsesc instrumentele sau cunoștințele pentru a te descurca cu acest haos fiscal, nu ești singur. Profit Point oferă un curs GRATUIT de educație investițională care îți explică, pas cu pas și fără jargon inutil, cum să gestionezi banii, cum să înțelegi investițiile și cum să construiești o strategie financiară solidă chiar și în contextul economic cel mai dificil. Exact ce ai nevoie în 2026.

Iar dacă vrei să rămâi la curent cu ce se întâmplă în timp real pe piețele financiare și în economia românească, fără să citești tone de analize plictisitoare, abonează-te la Pastila Financiară – newsletter-ul unde știrile financiare complexe sunt transformate în lecturi accesibile, directe și, să recunoaștem, mult mai suportabile decât rapoartele oficiale de la INS. Există și varianta gratuită săptămânală, dacă vrei să testezi înainte să te angajezi la ceva, și varianta premium zilnică pentru cei care vor informația fresh, în fiecare dimineață.

Și dacă preferi să asculți în loc să citești, există și versiunea audio a Pastilei Financiare, perfectă pentru drumul la serviciu sau pentru sesiunea de alergat matinală.

România 2026 o să fie dură. Dar cu informațiile potrivite și cu strategia corectă, poți trece prin ea fără să ieși cu buzunarele goale și cu visurile spulberate. Sau, măcar, cu șanse mai bune decât media.

Vrei să vezi cum gândesc și alții ca tine? Intră aici –

Vrei să vezi cum gândesc și alții ca tine? Intră aici –

Contactează-ne oricând la: comunicare@profit-point.eu

Contactează-ne oricând la: comunicare@profit-point.eu