Warren Buffett nu e genul care strigă „Lupul!” la fiecare colț de stradă. Omul care a transformat Berkshire Hathaway dintr-o fabrică de textile falimentară într-un imperiu de 800 de miliarde de dolari nu-și pierde vremea cu panică inutilă. Așa că atunci când Buffett – la venerabilele sale 93 de ani – își dedică scrisoarea anuală către acționari pentru a compara piața modernă cu un cazinou, ar trebui să ne oprim din scroll și să ascultăm.

În 2024, Buffett a preluat îngrijorările partenerului său de-o viață, Charlie Munger (pe care îl pierduseră cu puțin timp înainte), și le-a servit crude: „Piețele manifestă acum un comportament mult mai asemănător celui dintr-un cazinou decât în timpul tinereții mele.”

Haideți să lăsăm ironia să se așeze o secundă. Buffett a început să investească în anii ’50. A văzut crize, bule speculative, manii colective și prăbușiri care au făcut ca oameni respectabili să sară pe ferestre. Și totuși, acum îi vine greu să se obișnuiască cu ce vede.

Ce s-a schimbat?

Simplu: cazinourile au ieșit din Las Vegas și s-au mutat în buzunarul tău. Pe smartphone. Cu notificări. Cu confetti digital când „câștigi”. Cu influenceri care-ți arată Lamborghini-ul cumpărat din „trading”.

Problema nu mai e că oamenii speculează – speculatorii au existat dintotdeauna, ca muștele în jurul gunoiului. Problema e că întregul sistem financiar s-a transformat într-o mașinărie sofisticată de gambling, care transformă investițiile – această activitate serioasă, plictisitoare, de creare a bogăției pe termen lung – în sloturi digitale cu extra-pași.

Și pentru că sunt un optimist incurabil, am decis să desfac această mașinărie cap-coadă. Vreau să vă arăt cum am ajuns aici, cine profită de pe urma asta, și – cel mai important – cum naiba să vă descurcați într-o lume în care granița dintre investiții și pariuri sportive e mai subțire decât contractul pe care nu-l citiți niciodată.

Că Buffett nu-i singurul care trage semnale de alarmă. Sunt studii academice, cercetători comportamentali, foști developeri de aplicații de trading care recunosc că au construit „păcănele pentru generația Z”.

Deci puneți whisky-ul jos (sau turnați-vă unul mai mare, depinde de toleranța la realitate), și haideți să vedem cum s-a transformat Wall Street-ul în un cazinou all-inclusive, cu aplicație mobilă și like-uri pe TikTok.

CAPITOLUL 1: Democratizarea sau “cazino-izarea”? Povestea unei transformări

Să pornim de la o premisă fundamentală: accesul la piețele financiare e un lucru bun.

Cu 20 de ani în urmă, dacă voiai să cumperi acțiuni, trebuia să suni la un broker care te trata cu condescendență, să plătești comisioane care-ți mâncau 2-3% din investiție, și să aștepți ca respectivul domn în costum să considere că ordinul tău de 500 de lei merită atenția lui. Sistemul era elitist, ineficient și discriminatoriu.

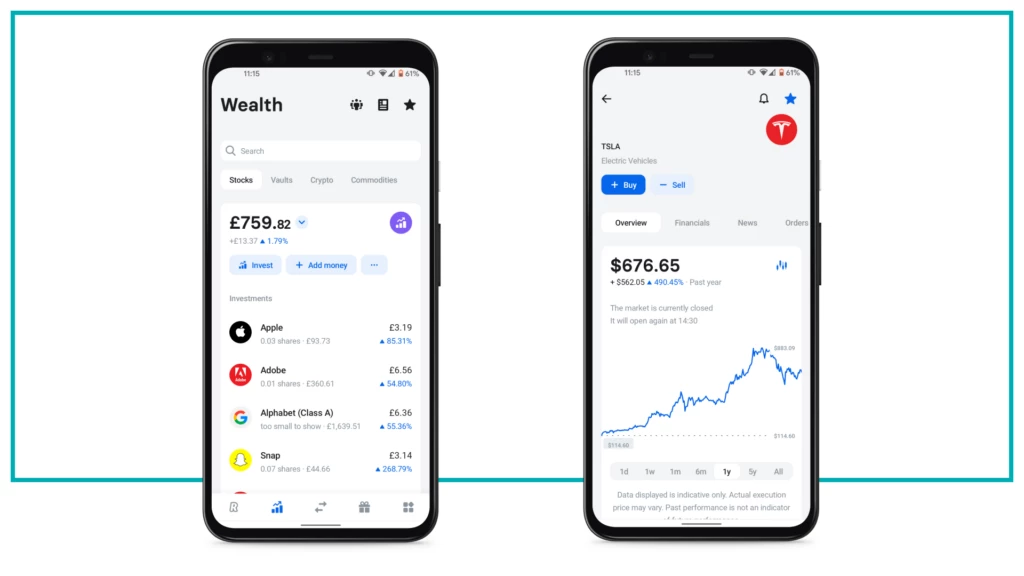

Revoluția digitală a schimbat asta. Robinhood în SUA, eToro și Revolut în Europa, XTB și Trading 212 pentru noi, românii, brusc, oricine cu un smartphone și 500 de lei putea să cumpere o fracțiune din Amazon sau Tesla. Democratizare adevărată, nu?

Ei bine… da și nu.

Problema e că democratizarea asta a venit la pachet cu ceva mult mai sinistru: gamblificarea sistematică a actului de investiție.

Să vă dau un exemplu concret. Intri pe Revolut (că tot suntem în România și-l folosim cu toții), mergi la secțiunea de trading. Ce vezi? Grafice colorate în timp real, care sar ca inima ta când te sună șeful vineri seara. Notificări: „Tesla +5% astăzi! 🚀” (că nu se poate fără emoji de rachetă, evident). Un feed cu „top movers” – practic, un leaderboard ca în jocurile video.

Și cel mai important: totul se întâmplă INSTANT.

Cumperi acțiuni cu un swipe. Vinzi cu un click. Portofoliul tău se actualizează în timp real, declanșându-ți sistemul de recompensă neurochimic de fiecare dată când vezi verde (+0.23%! Dopamină! More!).

Charlie Munger avea dreptate când spunea că distincția fundamentală e între investitori și speculatori. Investitorul cumpără o afacere. Speculatorul cumpără un bilet de loterie.

Problema e că aplicațiile moderne de trading nu vor investitori. Vor utilizatori activi. Vor volumul de tranzacții. Pentru că – și aici vine partea amuzantă – chiar dacă tu nu plătești comision, cineva plătește.

Se numește „payment for order flow” (PFOF). Traducere liberă: aplicația ta dragă vinde ordinele tale către firme de tranzacționare de înaltă frecvență, care fac bani din diferențele microscopice de preț. Tu crezi că primești execuție „gratuită”. În realitate, ești produsul.

Buffett o spune direct: „Cazinoul se află acum în multe case și îi tentează zilnic pe locatari.”

Și e mult mai rău decât pare, pentru că nu vorbim doar de aplicații de trading…

CAPITOLUL 2: Anatomia „gamblificării” – când investiția devine slot machine

Haideți să facem un experiment mental. Închideți ochii (metaforic, că altfel nu mai citiți) și imaginați-vă un cazinou clasic. Ce vedeți? Lumini colorate. Sunete de monede. Oameni care apasă febril pe butoane. Acea senzație că „următorul spin e cel câștigător”.

Acum deschideți aplicația voastră favorită de trading.

Vedeți ceva asemănător? Pentru că eu văd.

Trading-ul de înaltă frecvență (HFST) – sau „day trading” pentru prieteni – e echivalentul digital al șederilor prelungite la păcănele. Și nu spun asta ca să fiu dramatic. Spun asta pentru că studiile arată că 95% dintre traderii zilnici pierd bani pe termen lung. Nouăzeci și cinci la sută.

Să pun asta în perspectivă: ai șanse mai mari să câștigi la blackjack dacă înveți să numeri cărți (și nu te prinde securitatea cazinoului) decât să faci profit sustenabil din day trading.

Dar de ce continuă oamenii? Pentru că mecanismele psihologice sunt identice cu cele ale jocurilor de noroc:

Încrederea excesivă: „Eu sunt special, eu am văzut un pattern pe YouTube”.

Bias-ul supraviețuitorului: Vezi pe TikTok doar traderii care au câștigat (sau așa pretind ei), nu pe cei 95% care și-au golit conturile.

Recompensele intermitente: Câștigi azi 200 RON, pierzi mâine 500, dar dopamina de la cele 200 te ține dependent

Iar aplicațiile moderne știu asta și exploatează exact aceste vulnerabilități.

Loot boxes, meme coins și alte capcane moderne

Dar gamblificarea nu s-a oprit la trading tradițional. S-a metastazat.

Luați criptomonedele meme. Pump.fun (platformă reală, nu glumă) a generat sute de milioane de dolari permitând oricui să lanseze propriul token în câteva minute. Rezultatul? Un ecosistem în care:

- Influencerii își lansează „monede” fără nicio valoare intrinsecă

- Urmăritorii cumpără, sperând la „următorul Dogecoin”

- Creatorii vând (dump) după ce prețul crește artificial (pump)

- 99% din cumpărători pierd tot

E literalmente o schemă piramidală gamificată, cu extra pași și terminologie crypto ca să pară legitimă.

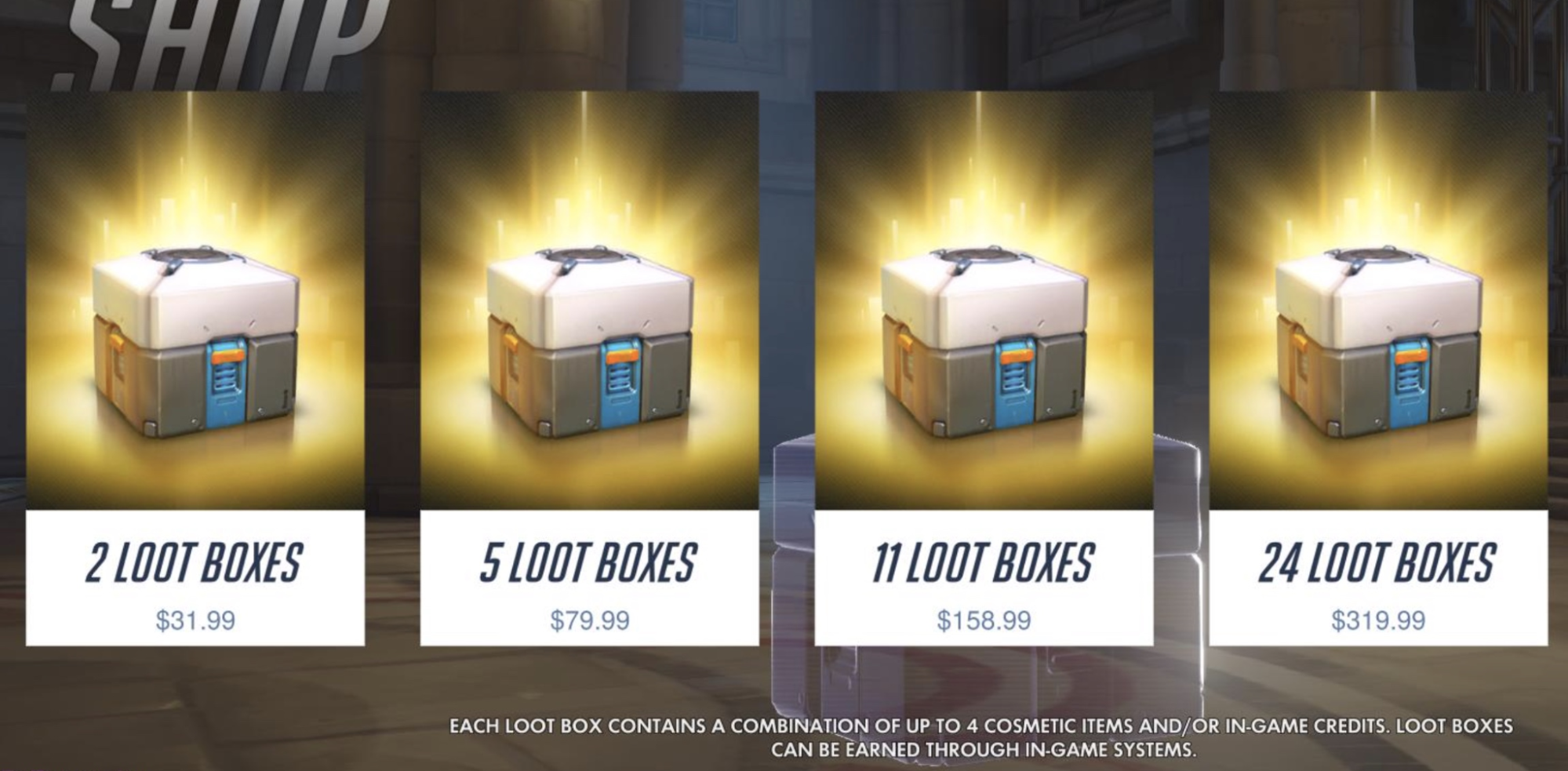

Sau loot boxes-urile din jocuri ca Roblox, unde copiii (da, copiii) învață mecanici de jocuri de noroc: plătești pentru o cutie mistică, poate primești ceva valoros, probabil primești gunoi. E un slot machine îmbrăcat în pixeli colorați.

Și pentru că suntem în România și ne place să fim la curent, avem propriile noastre exemple: pariurile sportive care arată ca niște aplicații bancare (cazinouri online agresiv promovate), trading de CFD-uri cu levier 1:30 (oferit lejer de brokeri locali).

De la Roblox, la Robinhood: aceeași rețetă

Și acum vine partea care chiar mă enervează (și veți vedea că nu prea multe lucruri mă enervează, sunt un om calm).

Aceleași companii care dezvoltă jocuri pentru copii, cu loot boxes și mecanici de gambling, sunt adesea deținute sau finanțate de aceiași investitori care finanțează aplicații de trading gamificate.

E o industrie. Cu psihologi comportamentali plătiți să maximizeze „engagement-ul” (citește: dependența). Cu designeri care testează A/B ce combinație de culori și sunete declanșează cel mai bine impulsul de „mai dă-i o dată”.

Notificările push nu sunt acolo ca să te informeze. Sunt acolo ca să te activeze. „Bitcoin +8% astăzi! 🚀” – scopul nu e să te informeze despre o oportunitate de investiție ponderată. Scopul e să te facă să deschizi aplicația și să faci ceva. Orice. Că volumul e rege.

Buffett o spune fără ocolișuri: „Firmele de brokeraj profită de comisioanele de tranzacționare, nu de succesul investitorului.”

Ghici ce comportament vor să încurajeze?

CAPITOLUL 3: Mașinăria care nu se oprește – bani, psihologie și lacune legislative

Să abordăm elefantul din cameră: de ce continuă toată această nebunie dacă e atât de evident dăunătoare?

Răspunsul e banal până la deprimare: pentru că există bani. Mulți. Foarte mulți bani.

Matematica dependenței

Industria jocurilor de noroc globală valorează peste 500 de miliarde de dolari anual. Adăugați la asta ecosistemul de trading gamificat, crypto-uri meme, și aplicații de investiții speculative, și ajungeți lejer la un trilion.

Un. Trilion. De. Dolari.

Cu asemenea sume în joc, crezi că există vreo motivație reală să se schimbe ceva?

Hai să fim naivi o secundă și să presupunem că cineva din industrie are o criză de conștiință. „Doamne, oare nu facem rău oamenilor?” Ghici ce se întâmplă? E înlocuit imediat cu cineva fără astfel de dileme existențiale, pentru că acționarii vor creștere, iar creșterea vine din „engagement” (dependență), care vine din gamblificare.

E exact mecanismul din criza opioidelor: companiile farmaceutice știau că OxyContin crea dependență, dar profiturile erau prea mari ca să le pese. Aici e același film, doar că în loc de pastile, avem aplicații cu notificări push.

Lobby-ul invizibil

Și când zic că banii cumpără influență, nu vorbesc metaforic.

În România, exemple concrete:

- Companii de gambling sunt sponsori oficiali pentru jumătate din ligile sportive locale

- Reclamele la pariuri sportive rulează non-stop la TV, chiar și în pauzele meciurilor unde se discută despre… integritatea sportului (ironie pe care-o apreciez estetic)

Și legislația? E un mozaic fragmentat de legi contradictorii:

Cazinourile cu loterii permit persoanelor între 18-21 ani (sub limita clasică de 21) să „joace” folosind monede virtuale (care se pot cumpăra cu bani reali, evident, dar legal e în regulă pentru că „nu sunt bani tehnic”)

Verificarea vârstei online e o glumă – bifezi că ai peste 18 ani și gata, ești înăuntru. Am văzut sisteme de securitate mai stricte la comentarii pe YouTube.

Dar lobby-ul e subtil. Marketing-ul? E bombardament în toată regula.

Vedete. Influenceri. Artiști. Sportivi. Toți promovează aplicații de trading, crypto, pariuri sportive.

Drake a promovat Stake (platformă de gambling crypto). Celebrități din gaming promovează skin betting (pariuri cu obiecte virtuale din jocuri).

Iar în România? Avem fotbaliști care fac reclame la case de pariuri în timp ce Federația Română de Fotbal pretinde că „luptă împotriva aranjării meciurilor”.

De ce acceptă vedetele astfel de contracte? Pentru că plata e obscenă. Vorbim de sute de mii – milioane de dolari pentru câteva story-uri pe Instagram.

Și funcționează. Studiile arată că promovarea de către celebrități normalizează comportamentul de risc, mai ales pentru tineri. Când idolul tău îți arată cum „a făcut x10 pe Dogecoin”, creierul tău nu procesează asta ca „reclamă plătită”. O procesează ca „oportunitate reală”.

Dar banii și marketingul sunt doar jumătate din ecuație. Cealaltă jumătate e mult mai sinistră: exploatarea sistematică a vulnerabilităților psihologice umane.

Gamblificarea funcționează pentru că țintește exact aceleași mecanisme neurologice ca și dependențele clasice:

Recompense variabile intermitente – Cel mai puternic mecanism de condiționare comportamentală cunoscut. B.F. Skinner l-a descoperit experimentând pe porumbei; industria gambling-ului l-a perfecționat pe oameni.

Bias-ul confirmării – Vezi un trader de succes pe social media, îl urmărești. Nu vezi pe cei 95% care au eșuat pentru că… nu mai sunt activi (au rămas fără bani sau s-au rușinat să mai posteze).

Iluzia controlului – „Dacă analizez graficele suficient, pot prezice mișcările pieței”. Nu, nu poți. Nici măcar profesioniștii cu AI și echipe de analiști nu pot face asta consistent. Dar senzația că poți te face să continui.

Efectul de dotare – Odată ce ai cumpărat o acțiune/crypto, creierul tău i-a atribuit valoare emoțională, nu doar financiară. De asta oamenii țin poziții pierzătoare „până se recuperează” în loc să taie pierderea.

Nu concurezi cu o aplicație. Concurezi cu echipe de ingineri specializați în manipulare comportamentală.

Și consecințele? Păi, studiile sunt clare:

- Persoanele care participă la pariuri sportive legalizate înregistrează creșteri semnificative ale ratei falimentelor

- 1% din populație dezvoltă probleme grave de gambling – sună puțin, dar înseamnă 200.000 de oameni doar în România

- Ratele de sinucidere cresc în comunitățile cu acces ușor la gambling (și nu, nu e corelație întâmplătoare)

Dar știi care e partea tragică?

Când cineva își distruge viața cu gambling, nimeni nu e responsabil legal. Tu ai apăsat butonul. Tu ai bifat „Accept termenii și condițiile” (pe care nu le-ai citit, evident, că sunt 47 de pagini de legalese). Tu ai ignorat disclaimer-ul cu „Riscurile includ pierderea capitalului” scris cu font microscopică.

Ai pierdut bani? Problema ta. Ai dezvoltat dependență? Problema ta. Ai ajuns la psihiatru sau mai rău? Problema ta.

Dar profiturile? Alea sunt ale companiei.

CONCLUZIE: Cum investești inteligent într-o “Lume-Cazino”

Deci, să recapitulăm: Warren Buffett ne-a avertizat.

Studiile academice confirmă.

Realitatea e și mai brutală decât ambele.

Piața s-a transformat într-un cazino digital sofisticat, unde tehnologia și psihologia se îmbină pentru a transforma investițiile în slot machines. Aplicațiile te tentează zilnic. Influencerii îți vând vise. Iar matematica e împotriva ta de fiecare dată când apeși „Trade”.

Acum, știu ce gândiți: „Bine Alexandru, ne-ai demoralizat suficient. Ce facem?”

Pentru că, să fim serioși – nu putem să ne băgăm capul în nisip și să pretindem că piețele financiare nu există. Inflația ne mănâncă economiile. Pensiile de stat sunt o glumă proastă. Iar alternativa – să ținem banii sub saltea – e o strategie pregătită pentru secolul XIX, nu pentru 2025.

Trebuie să investim. Dar trebuie s-o facem inteligent, nu ca într-un cazino.

Regulile jocului (când jocul e împotriva ta)

Regula 1: Dacă aplicația se simte ca un joc, probabil e un păcănele îmbrăcat în haine de investiție.

Notificări constante? Red flag. Confetti digital când cumperi acțiuni? Red flag. „Top movers” și leaderboard-uri cu „cei mai activi traderi”? Red flag uriaș cu sirene.

Regula 2: Viteza e dușmanul tău.

Buffett tranzacționează de câteva ori pe an. Tu primești notificări de câteva ori pe oră. Ghici cine face profit pe termen lung?

Regula 3: Dacă nu înțelegi produsul, nu-l cumpăra.

Opțiuni exotice? Crypto-uri cu nume amuzante și site-uri făcute în 2 zile? Dacă nu poți explica unui copil de 10 ani ce cumperi și de ce, nu cumpăra.

Regula 4: Ignoră-i pe „experții” de pe TikTok.

Ce facem practic?

Investițiile plictisitoare sunt investițiile câștigătoare.

ETF-uri diversificate. Index funds. Orizont de timp măsurat în ani, nu în ore. Contribuții regulate, indiferent de mișcările pieței (dollar-cost averaging pentru cunoscători).

Sună plictisitor? Perfect. Ar trebui să fie plictisitor.

Investițiile nu sunt entertainment. Nu sunt adrenalină. Sunt vehiculul prin care îți construiești securitatea financiară pe termen lung. Și dacă vrei adrenalină, sari cu parașuta sau învață să faci surf. O să te coste mai puțin decât day trading-ul și măcar ai amintiri mișto.

Educație, NU speculație

Și pentru că știu că mulți dintre voi sunteți la început de drum – confuzi, bombardați cu informații contradictorii, nesiguri de unde să începeți – am creat un curs GRATUIT de educație investițională. Nu vă promit „x10 în 30 de zile”. Vă ofer fundamentele solide pe care să construiți o strategie de investiții inteligentă, pe termen lung.

Ultimul cuvânt

Warren Buffett are 94 de ani. A văzut crize, bule, manii colective și prăbușiri. Și totuși, acum e cel mai îngrijorat de starea pieței.

Nu pentru că piața ar fi mai periculoasă structural decât în trecut. Ci pentru că accesul la această periculozitate e acum în buzunarul fiecăruia.

Cazinourile nu mai sunt în Las Vegas. Sunt în aplicația ta. Pe telefonul tău. Cu notificări la 3 dimineața: „Nvidia +12%! 🚀”

Întrebarea nu e dacă vei fi tentat. Întrebarea e dacă vei rezista tentației.

Și asta se învață. Nu din TikTok. Nu din postările „expertului” care conduce Lamborghini închiriat. Ci din educație solidă, disciplină, și înțelegerea diferenței fundamentale între investiții și gambling.

Una construiește bogăție. Cealaltă o distruge.

Alegeți cu cap.

Că Buffett v-a avertizat.

Eu v-am explicat de ce.

Restul e treaba voastră.