Ți-ai dat seama că în ultima vreme statul român e mai insistent ca un prieten care îți cere bani „până la salariu”? Tot mai des vezi reclame la titluri de stat, ai prieteni care discută despre randamente și, poate, ai fost tentat să investești și tu. Pe scurt: statul are nevoie de bani și îi vrea de la tine. Dar de ce? Și mai ales, e o oportunitate pentru tine sau doar un semn că lucrurile nu stau tocmai roz?

Hai să vedem ce se ascunde în spatele acestei avalanșe de obligațiuni de stat, ce ar trebui să înțelegi din acest fenomen și cum să îți construiești o strategie investițională inteligentă în acest context.

De ce statul român emite obligațiuni ca niciodată?

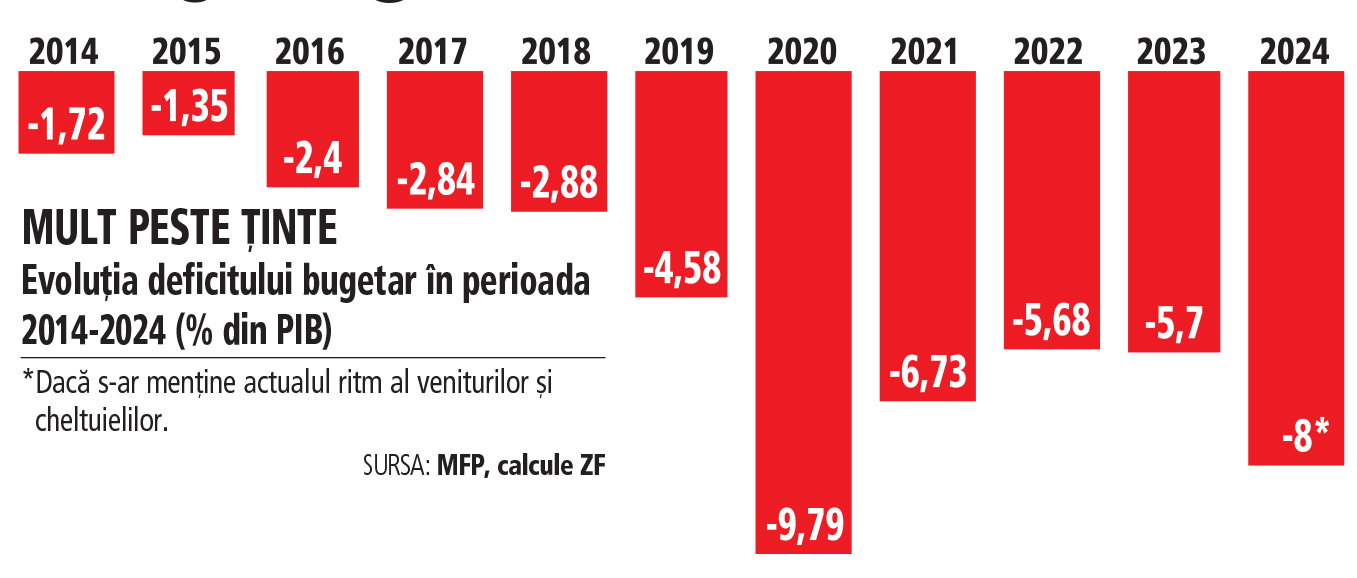

Într-un univers ideal, statul ar trebui să își acopere cheltuielile din taxe și impozite. În realitate, însă, cheltuielile cresc mai repede decât veniturile, iar deficitul bugetar devine un monstru flămând care trebuie hrănit constant cu bani. Anul trecut, acest „monstru” a ajuns să înghită 8,65% din PIB, comparativ cu 5,61% în 2023, potrivit datelor Ministerului Finanțelor. Cu alte cuvinte, statul continuă să cheltuie mult peste cât încasează, iar nota de plată crește pe zi ce trece.

Aici intervin obligațiunile de stat. Gândește-te la ele ca la un împrumut pe care tu, cetățeanul, îl dai statului, iar el îți promite că ți-l returnează peste 1, 3 sau 5 ani, cu dobândă. Până aici, totul pare simplu.

Dar hai să vedem de ce statul recurge atât de des la această metodă și de ce acum mai mult ca niciodată.

- Deficit bugetar + cheltuieli mari = nevoie urgentă de bani

România are un deficit bugetar cronic – adică statul cheltuiește mult mai mult decât încasează. Asta nu e neapărat o problemă pe termen scurt, dar dacă acest dezechilibru se menține ani la rând, trebuie finanțat de undeva.

Variantele sunt:

🔹 să crească taxele (ceea ce deja face cu entuziasm în fiecare an – pentru cine mai avea dubii că se poate și mai mult);

🔹 să reducă cheltuielile (da, sigur, și unicornii există);

🔹 să se împrumute (cea mai „ușoară” soluție pe termen scurt).

- De ce preferă să se împrumute de la tine, nu de pe piețele externe?

În loc să ia bani din afară, de la fonduri internaționale sau bănci mari, statul preferă să se împrumute direct de la populație prin programele Fidelis și Tezaur. Motivul?

- Dobânzile internaționale sunt mai mari, ceea ce înseamnă că statul ar plăti mai scump pentru acești bani.

- În schimb, cetățenii români sunt un creditor mai „cuminte” – primesc dobânzi atractive, dar nu au pârghii de negociere ca marii investitori.

- În plus, când iei bani de la propriul popor, nu depinzi de factorii externi (ex: ce face Banca Centrală Europeană, tensiuni geopolitice etc.).

- Statul vrea să convingă populația că e o afacere bună

În ultimul an, randamentele titlurilor de stat au fost promovate ca fiind peste dobânzile bancare și mai sigure decât investițiile în acțiuni. Dar e important să ne întrebăm: e chiar așa o afacere bună pe termen lung?

Dacă statul ar fi o persoană, în acest moment s-ar comporta exact ca cineva care își ia un credit după altul ca să-și plătească datoriile vechi. Nu tocmai o strategie financiară sănătoasă, nu?

Dar să analizăm ce înseamnă acest lucru pentru tine, ca cetățean român, ca investitor și ce semnale ne transmite această strategie de împrumut a statului.

- Statul se bazează pe faptul că tu ai bani și nu prea știi ce să faci cu ei

Dacă ai niște economii și cauți o alternativă la depozitele bancare, ești publicul perfect pentru obligațiunile de stat. Statul mizează pe faptul că:

- vrei randamente mai mari decât cele oferite de bănci;

- crezi că statul nu poate da faliment, deci îți vei primi banii înapoi;

- ai un apetit scăzut pentru risc, deci nu te aventurezi în investiții mai dinamice, cum ar fi acțiunile.

Așa că, în loc să împrumute bani scumpi din afară, statul preferă să-i ia de la tine, la un cost „rezonabil”.

- Dacă statul împrumută masiv, poate însemna probleme mai mari decât par la prima vedere

Un stat care emite tot mai multe obligațiuni nu o face din plăcere, ci din nevoie.

Dacă ar fi avut alte opțiuni mai bune, le-ar fi folosit. Asta ne poate spune mai multe lucruri:

- Bugetul nu e suficient → cheltuielile statului sunt prea mari față de încasări.

- Împrumuturile externe sunt costisitoare → investitorii străini percep România ca fiind un risc mai mare.

- Este o metodă de a controla piața monetară → atragerea banilor din economie pentru a reduce inflația (dar asta doar dacă reușesc să vândă multe titluri).

Pe termen lung, dacă trendul continuă, s-ar putea să vedem noi creșteri de taxe sau ajustări bugetare.

- Obligațiunile nu sunt un panaceu, dar nici de neglijat

Nu e nimic rău în a investi în obligațiuni, dar trebuie să fii conștient de contextul economic mai larg. Dacă inflația rămâne ridicată, chiar și o dobândă de 7% poate părea mare, dar realitatea e că puterea ta de cumpărare poate scădea mai repede decât câștigi.

Bun, știm că statul vrea bani și că îți vinde asta ca pe o oportunitate de investiție. Dar cum îți cere concret acești bani? Hai să vedem detaliile celor două programe principale prin care statul român se finanțează: Tezaur și Fidelis.

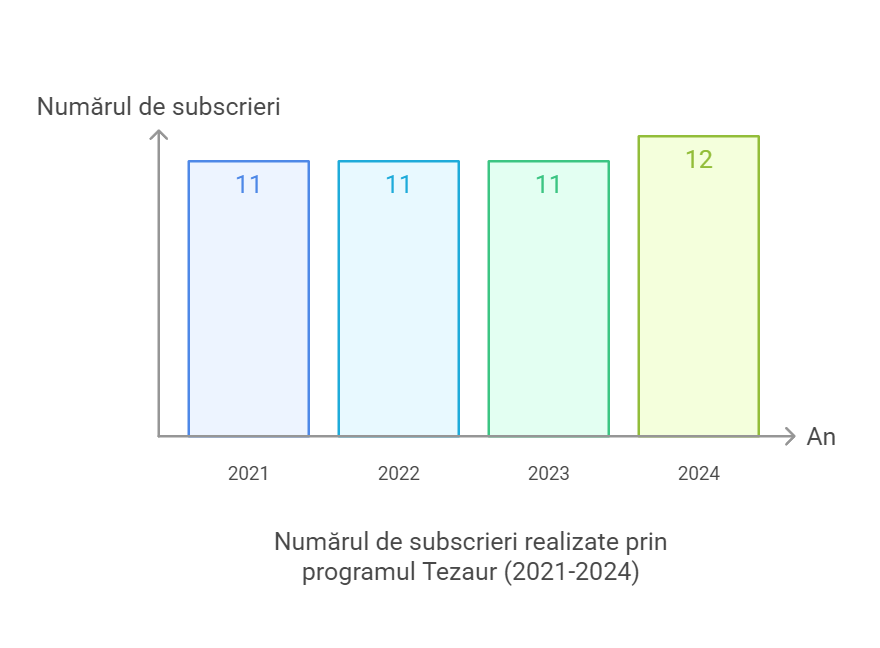

Programul Tezaur și Fidelis: Statul vrea să-ți fie bancă personală

Dacă până acum statul venea la tine doar pentru taxe, acum vrea să te convingă că ai și ocazia „să câștigi” din relația asta. Cum? Prin obligațiunile de stat Tezaur și Fidelis, două metode prin care guvernul îți cere bani, promițând să-i returneze cu dobândă. Hai să vedem cum funcționează, care sunt diferențele și dacă merită să îți pui economiile în mâna statului.

Programul Tezaur: Pentru investitorii răbdători

Dacă nu te grăbești și vrei o investiție cu termen fix, Tezaur e varianta clasică. Practic, îi dai statului bani azi și îi primești înapoi peste 1, 3 sau 5 ani, cu dobândă. Sună bine, dar există un „mic” detaliu: banii tăi sunt blocați până la scadență. Nu poți tranzacționa titlurile pe bursă și, dacă vrei să-i retragi anticipat, trebuie să completezi cereri și să aștepți.

Ultimele dobânzi oferite:

- 1 an: 7,00%

- 3 ani: 7,50%

- 5 ani: 7,80%

Avantajele:

✔️ Dobânzi atractive, mai mari decât depozitele bancare.

✔️ Fără impozit pe câștig.

✔️ Oricine poate investi, chiar și cu 1 leu.

Dezavantajele:

❌ Banii sunt blocați până la scadență.

❌ Nu poți vinde titlurile pe bursă dacă ai nevoie de lichidități rapide.

Cumpărarea se face prin Trezorerie, Poșta Română sau online (dacă ai cont la ANAF). Pare simplu, dar dacă ai interacționat vreodată cu statul, știi deja că „simplu” poate fi doar un mit urban.

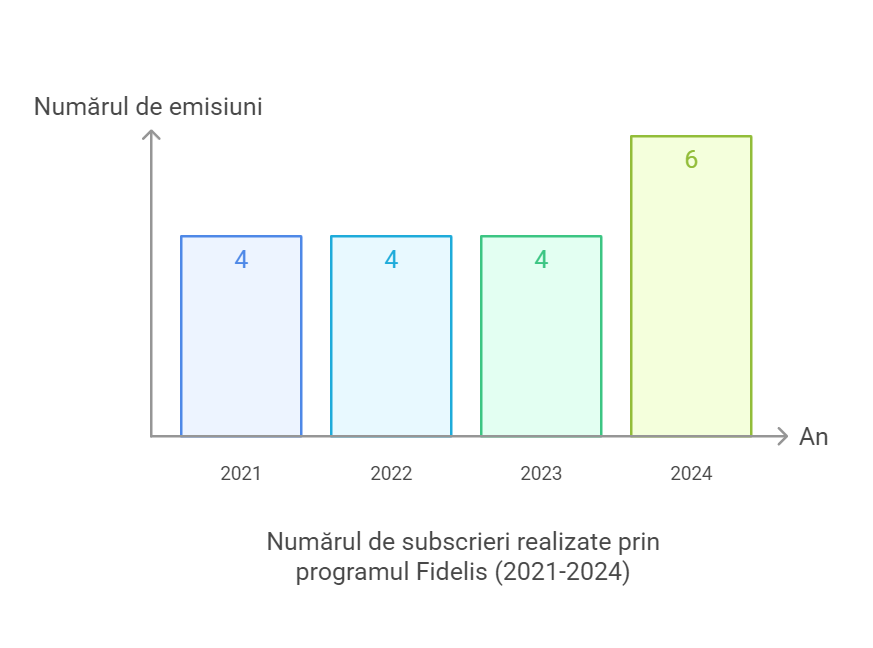

Programul Fidelis: Pentru cei care vor flexibilitate

Dacă vrei ceva mai dinamic, Fidelis e versiunea mai modernă. Aceste obligațiuni sunt listate pe Bursa de Valori București, ceea ce înseamnă că poți vinde titlurile înainte de scadență dacă ai nevoie de bani.

Ultimele dobânzi oferite:

În lei:

- 1 an: 6,95% (sau 7,95% pentru donatorii de sânge – bonus dacă vrei să fii și patriot, și altruist).

- 3 ani: 7,65%

- 5 ani: 7,95%.

În euro:

- 2 ani: 4%.

- 7 ani: 6,25%.

Avantajele:

✔️ Poți tranzacționa titlurile pe bursă oricând.

✔️ Fără impozit pe câștig.

✔️ Disponibil și în euro pentru diversificare.

Dezavantajele:

❌ Trebuie să ai cont de tranzacționare la un broker sau o bancă parteneră.

❌ Valoarea minimă a subscrierii e mai mare decât la Tezaur (ex: 5.000 lei sau 1000EUR).

Dacă nu te sperie ideea de a folosi bursa, Fidelis e mai flexibil. Dar trebuie să fii atent: dacă vinzi titlurile înainte de scadență, prețul lor poate fi mai mic sau mai mare decât cel la care le-ai cumpărat, în funcție de piață.

Așadar, întrebarea nu e doar dacă merită să investești în obligațiuni, ci și cum le integrezi într-o strategie mai amplă. Dar înainte de a ajunge la asta, hai să discutăm despre un aspect esențial: educația financiară. Dacă nu înțelegi cum funcționează banii, ești fix persoana pe care statul speră să o convingă să-i împrumute fără să-și pună întrebări. 👇

Educația financiară: Cum să nu fii „sponsorul” statului fără să știi

Până acum, am stabilit clar un lucru: statul vrea bani. Și îi cere de la tine, frumos, prin programele Tezaur și Fidelis. Dar întrebarea esențială este: Tu știi exact în ce bagi banii? Sau doar ai auzit că „randamentul e bun” și ai zis să arunci niște economii acolo?

Aici apare problema. Majoritatea oamenilor nu analizează ce înseamnă, de fapt, aceste obligațiuni. Văd un procent mare la dobândă și se gândesc că e ca la depozitele bancare, doar că mai avantajos. Ei bine, nu e chiar așa.

- Crezi că știi? Testează-te rapid

Fii sincer. Răspunde la aceste trei întrebări:

✅ Dacă dobânda la obligațiuni este de 7% pe an, dar inflația este de 9%, câștigi sau pierzi bani în termeni reali?

✅ Dacă vinzi un titlu Fidelis pe bursă înainte de scadență, cum se calculează prețul și ce factori îl influențează?

✅ Dacă statul ajunge la un grad de îndatorare prea mare, ce impact poate avea asupra randamentelor viitoare ale obligațiunilor?

Dacă ai răspuns clar la toate trei, felicitări, probabil ai un nivel decent de educație financiară. Dacă ai ezitat măcar la una, ai nevoie urgent de mai multe cunoștințe înainte să-ți pui banii la muncă.

- „Pierd bani? Dar statul mi-a zis că e o investiție sigură!”

Exact. E sigur că vei primi banii înapoi la scadență. Dar nimeni nu îți garantează că vei avea aceeași putere de cumpărare. Asta e diferența dintre randament nominal și randament real.

🛒 Exemplu practic:

Să zicem că ai investit 10.000 de lei într-un titlu Tezaur cu dobândă de 7,5% pe 3 ani. După trei ani, statul îți returnează 12.422 lei (capital + dobândă acumulată).

Frumos, nu?

Acum să adăugăm inflația. Dacă în acești trei ani inflația medie a fost de 8% pe an, puterea de cumpărare reală a banilor tăi a scăzut. Ce puteai cumpăra azi cu 10.000 lei, peste trei ani te va costa 12.600 lei. Adică, în termeni reali, ai pierdut bani, chiar dacă ai primit dobândă.

Concluzia? Nu orice randament mare este automat o afacere bună. Fără să înțelegi inflația, lichiditatea și riscul, poți ajunge în situația în care crezi că „ai câștigat”, dar de fapt ai pierdut.

- Cel mai periculos mit: „Statul nu dă faliment”

Adevărat, dar… incomplet. Statul nu dă faliment în sensul clasic, dar poate schimba regulile jocului oricând.

📜 Studiu de caz: Grecia, 2012

Înainte de criza datoriilor, obligațiunile grecești păreau sigure. Apoi, statul a negociat restructurarea datoriilor, iar investitorii privați au pierdut 50% din banii investiți. Nu pentru că Grecia a „dispărut”, ci pentru că statul și-a renegociat datoriile în termeni mai avantajoși pentru el.

Ce înseamnă asta pentru tine? Simplu: chiar și un stat îți poate schimba termenii obligațiunilor dacă presiunea economică devine prea mare. Asta nu înseamnă că România e Grecia, dar îți arată că siguranța absolută în investiții nu există.

Hai să fim sinceri. Dacă ai ajuns până aici, înseamnă că îți pasă de banii tăi. Și ai două opțiuni:

1️⃣ Să investești la „feeling”, sperând că „merge și așa”.

2️⃣ Să înțelegi cu adevărat mecanismele obligațiunilor și să iei decizii informate, bazate pe realitate, nu pe reclame.

Dacă alegi a doua variantă, cursul meu de investiții în obligațiuni îți va explica exact cum să analizezi titlurile de stat, cum să calculezi randamentul real, cum să alegi între Tezaur și Fidelis și cum să eviți greșelile tipice.

📌 Îți arăt exact:

✅ Cum să decizi dacă o obligațiune merită sau nu banii tăi.

✅ Cum să compari randamentele cu alte investiții.

✅ Cum să îți construiești un portofoliu inteligent, care să-ți protejeze banii.

Dacă vrei ca banii tăi să lucreze inteligent pentru tine, nu invers, acum e momentul să iei decizii educate. 🚀

Strategii de investiții: Cum să nu fii acel investitor care „doarme pe obligațiuni”

Deci, ai citit până aici și ți-ai spus: „Bun, am înțeles că statul vrea bani și că poate n-ar fi rău să investesc în obligațiuni. Dar acum ce fac? Le cumpăr pur și simplu și aștept să vină banii la mine ca pensia specială la parlamentari?”

Nu chiar. Dacă vrei să te asiguri că banii tăi lucrează eficient pentru tine și nu invers, trebuie să ai o strategie inteligentă. Pentru că obligațiunile nu sunt toate la fel și, mai ales, nu orice moment e bun pentru a le cumpăra.

- Când merită să cumperi obligațiuni de stat?

Dacă ai de gând să cumperi obligațiuni doar pentru că „a zis cineva la TV că e o oportunitate”, atunci ești fix în situația celor care cumpărau terenuri pe Lună în anii ‘90 – teoretic ai ceva valoros, practic nu poți face nimic cu el.

📌 Regula de aur: Cel mai bun moment să cumperi obligațiuni e când dobânzile sunt mari și inflația e în scădere.

🤔 Cel mai prost moment? Când inflația îți râde în față și dobânzile par mari doar la prima vedere. Dacă iei o obligațiune cu 7% dobândă anuală, dar inflația e 9%, ghici ce? Îți pierzi banii în loc să-i crești.

📊 Exemplu:

- În 2021-2022, statul oferea dobânzi de 4-5%, dar inflația era 10-15%.

Oamenii care au cumpărat atunci au pierdut bani fără să-și dea seama. - În 2024-2025, dobânzile au ajuns la 7-8%.

Dacă inflația începe să scadă, atunci da, poate deveni o oportunitate bună.

🔎 Cum verifici dacă e un moment bun?

📌 Compară dobânzile oferite cu rata inflației. Dacă inflația e mai mare, înseamnă că faci voluntariat pentru stat.

📌 Urmărește ce face BNR. Dacă Banca Națională începe să scadă dobânzile, înseamnă că viitoarele obligațiuni vor avea randamente mai mici, deci s-ar putea să fie momentul să cumperi acum.

- Tezaur sau Fidelis? Alegerea potrivită pentru tine

Acum că ai decis că vrei să investești, vine dilema clasică: Tezaur sau Fidelis? Alegerea e simplă, trebuie doar să răspunzi sincer la următoarea întrebare:

🤔 Ce te deranjează mai mult? Să știi că banii tăi sunt blocați fără scăpare până la scadență sau să vezi cum prețul obligațiunilor tale urcă și coboară pe bursă?

✅ Dacă vrei stabilitate și nu ai nevoie urgentă de bani, mergi pe Tezaur. Dar fii conștient că e ca și cum îți împrumuți banii unui prieten care îți promite că îi dă înapoi peste trei ani. Poate îți va fi utili mai devreme, dar prea târziu, nu ai ce face.

✅ Dacă vrei flexibilitate și posibilitatea de a vinde mai devreme, mergi pe Fidelis. E mai “modern”, e pe bursă, dar dacă vinzi prea devreme, s-ar putea să pierzi bani.

📌 Regulă generală: Dacă nu ești 100% sigur că nu ai nevoie de bani înainte de scadență, NU alege Tezaur.

- Cum să integrezi obligațiunile în portofoliul tău

Obligațiunile sunt bune, dar nu trebuie să fie singurul lucru în care îți pui banii. Asta ar fi ca și cum ai mânca doar orez fiert zilnic – sigur, e safe, dar la un moment dat o să regreți că nu ai diversificat.

📊 Exemplu de strategie echilibrată:

✅ 30% obligațiuni de stat (pentru stabilitate și protecție împotriva volatilității)

✅ 40% acțiuni/ETF-uri (pentru creștere pe termen lung, că doar nu vrei să îmbătrânești cu dobânda de 7%)

✅ 20% lichidități (fonduri monetare, depozite bancare, pentru situații neprevăzute)

✅ 10% alternative (aur, cripto, REIT-uri, dacă ai chef de mai multă acțiune și risc controlat)

- Greșeli frecvente pe care să le eviți

🚨 „Bag toți banii în obligațiuni, că sunt sigure” – Statul îți va da banii înapoi, dar dacă inflația e mai mare decât dobânda, tu ieși pe minus.

🚨 „Cumpăr obligațiuni fără să verific inflația” – Dacă inflația e mai mare decât dobânda, felicitări, tocmai ai făcut o donație mascată către stat.

🚨 „Vând Fidelis în panică” – Dacă vezi că prețul scade, calm! Dacă nu ai nevoie urgentă de bani, ține titlurile până la scadență și încasează dobânda liniștit.

Concluzie: Statul are nevoie de tine, dar tu ai nevoie de un plan

Dacă ai ajuns până aici, ai înțeles două lucruri esențiale:

📌 Statul vrea banii tăi și face tot posibilul să-i obțină prin obligațiuni, fie că e vorba de Tezaur sau Fidelis.

📌 Nu orice obligațiune e o afacere bună pentru tine, iar momentul în care investești contează enorm.

Siguranța nu e același lucru cu profitul. Da, statul îți va returna banii la scadență, dar dacă inflația îți înghite câștigul, ai fost doar un investitor de formă.

✅ Dacă vrei să investești cu cap, trebuie să ai o strategie clară.

✅ Dacă vrei să faci bani reali, nu doar să dormi liniștit că „ai randament garantat”, trebuie să înveți cum funcționează cu adevărat obligațiunile.

✅ Dacă vrei să fii cu un pas înaintea pieței și să profiți de oportunitățile reale, trebuie să știi cum să compari randamente, să calculezi impactul inflației și să îți creezi un portofoliu echilibrat.

Dacă vrei să înveți exact cum să analizezi și să iei decizii smart, astfel încât banii tăi să crească, nu doar să supraviețuiască, cursul meu de investiții în obligațiuni este exact ce ai nevoie. Îți voi arăta:

✔️ Cum să alegi între Tezaur și Fidelis în funcție de obiectivele tale financiare.

✔️ Cum să identifici momentul ideal pentru a cumpăra obligațiuni.

✔️ Cum să construiești un portofoliu echilibrat și să îți crești randamentul fără să îți blochezi banii inutil.

📌 Nu mai lăsa statul să-ți folosească banii fără ca tu să profiți inteligent.

Fii investitorul care face alegeri smart, nu doar cel care „merge cu valul” și află peste 5 ani că putea face mult mai bine. 🚀

Așadar Îți ofer posibilitatea, prin cursul de obligațiuni pe care l-am creat, să aduci stabilitate în portofoliul tău. Cum cumperi? Când cumperi? Afli din curs. Îl poți achiziționa de aici – https://profitpoint.ro/curs-obligatiuni/

Foarte util !