„Apocalipsa de vineri dimineața”

Vineri dimineața, România s-a trezit în recesiune tehnică. O parte din presă a anunțat știrea cu aceeași energie cu care ar anunța că un meteorit se îndreaptă spre București și că mai avem exact trei ore să ne facem testamentul.

Dezastru. Nenorocire. Falimente. Foamete. Sfârșitul lumii. Dacă deschideai știrile în acea dimineață, ai fi putut jura că economia românească tocmai intrase în comă profundă și că medicii o țineau în viață doar cu perfuzii de declarații politice.

Problema e că eu am deschis și cifrele. Și cifrele spun o poveste complet diferită.

Dar înainte să ajungem acolo, trebuie să lămurim un lucru esențial și o fac pentru că știu că mulți dintre voi ați auzit termenul „recesiune tehnică” și ați simțit un fior rece pe șira spinării, exact cum au vrut unii să simțiți. Deci hai să demontăm magia neagră a terminologiei economice.

Ce este, de fapt, o recesiune tehnică?

O recesiune tehnică înseamnă, în limbaj omenesc, că Produsul Intern Brut, adică totalul a tot ce produce și vinde o țară într-un interval de timp, a scăzut față de trimestrul anterior, două trimestre la rând. Atât. Nu mai mult, nu mai puțin.

Nu înseamnă că firmele se prăbușesc în masă. Nu înseamnă că îți pierzi jobul mâine. Nu înseamnă că leul devine monedă de colecție. Este un semnal tehnic, un indicator că ritmul de creștere a încetinit, că există niște vulnerabilități în economie care merită atenție și, eventual, corecții. Este echivalentul economic al unui analize de sânge care arată că ai hemoglobina ușor sub normă. Nu ești pe patul de moarte. Dar poate ar fi momentul să mănânci mai puțin junk food fiscal.

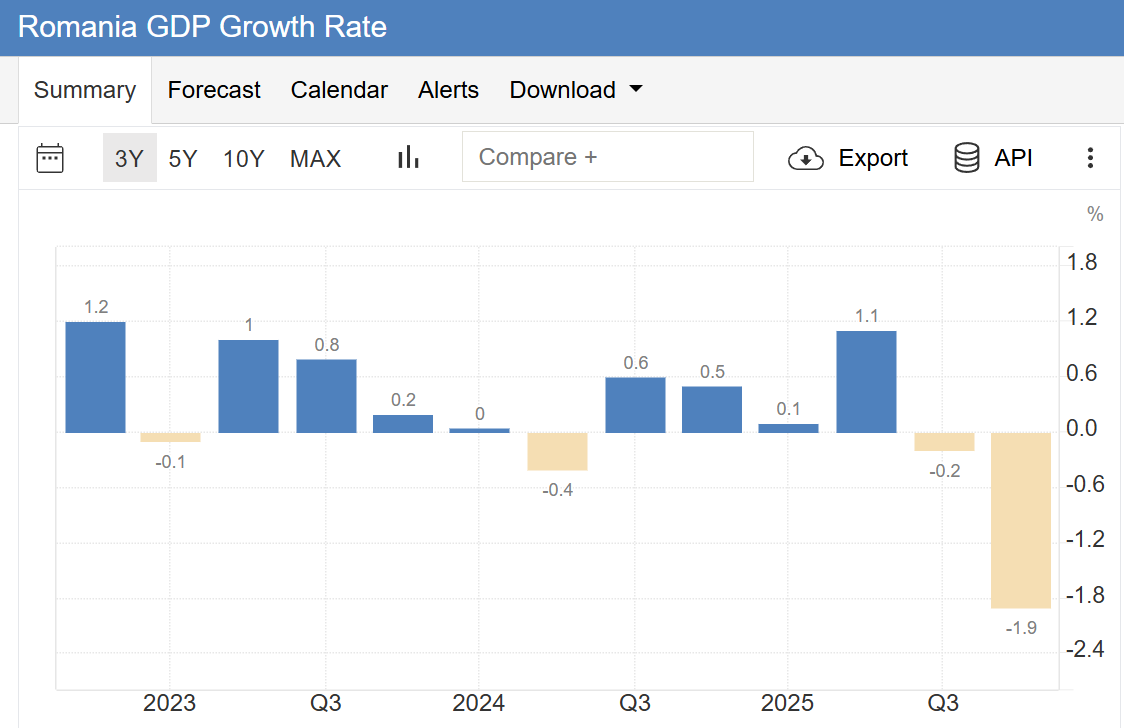

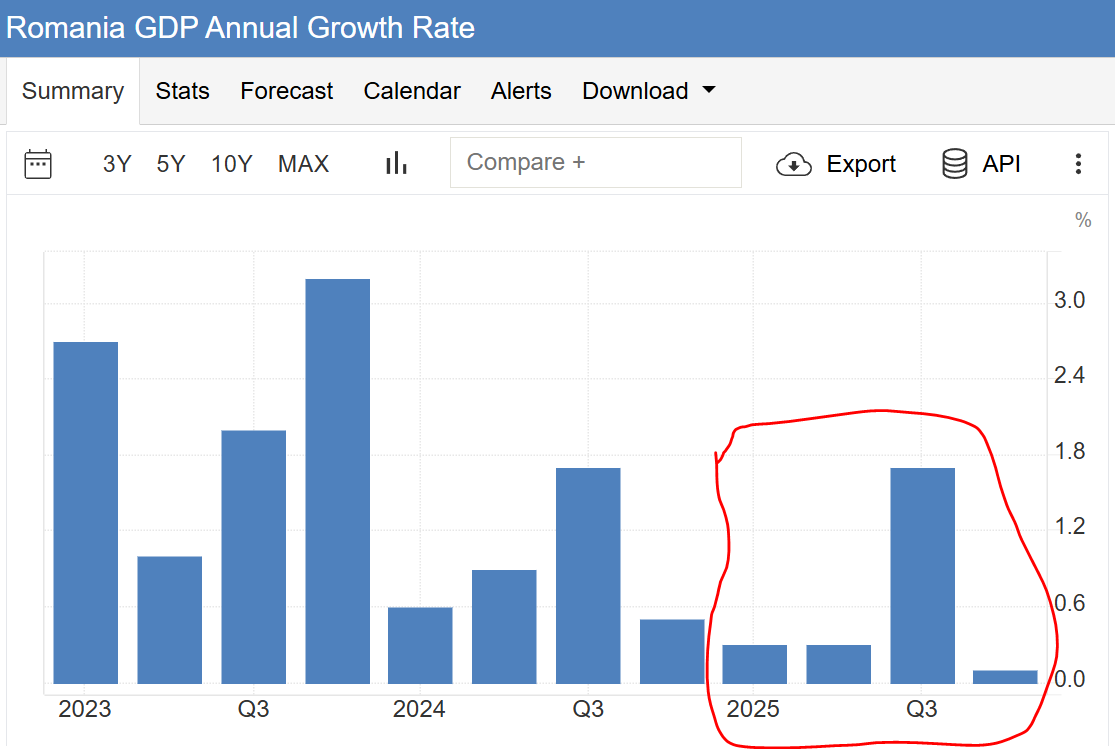

România a înregistrat, conform datelor INS, o scădere de 0,2% în trimestrul III din 2025 față de trimestrul anterior, și o scădere de 1,9% în trimestrul IV față de trimestrul III. Pe întreg anul 2025, economia a crescut totuși cu 0,6%. Deci nu vorbim despre o prăbușire. Vorbim despre o frânare.

Și totuși, reacția publică a fost de-a dreptul spectaculoasă. Unii politicieni au văzut în aceste cifre combustibilul perfect pentru un foc de tabără electoral, amplificând panica cu o dexteritate pe care, sincer, am fi preferat să o vadă când era vorba de absorbit fonduri europene sau de construit autostrăzi. Dar asta e o altă poveste, sau mai bine zis, aceeași poveste veche, cu actori noi.

Ce vreau să fac eu în acest editorial este exact opusul a ceea ce s-a întâmplat vinerea trecută în presă: să iau cifrele, să le pun în context, să-ți arăt unde sunt problemele reale și unde este zgomotul fabricat și, la final, să traducem toate acestea în ceva concret pentru tine, ca om care încearcă să-și construiască o viață financiară solidă într-o țară care uneori pare că face tot posibilul să te descurajeze.

Pentru că da, există probleme. Există cauze reale, decizii proaste luate în ultimii ani, și o factură care acum se plătește. Dar există și o diferență uriașă între a înțelege ce se întâmplă și a te lăsa cuprins de panica pe care alții o servesc la pachet cu agendele lor.

Hai să vedem cum am ajuns, de fapt, aici.

„Dosarul cu șine al economiei românești„

Recesiunile tehnice nu apar din senin. Nu se trezește economia într-o dimineață și decide că vrea o pauză. Există întotdeauna un dosar, cu acte, cu date, cu decizii luate de oameni care fie nu au înțeles consecințele, fie le-au înțeles prea bine și au ales să le ignore.

Dosarul României e gros. Și mirosea a probleme cu cel puțin trei ani înainte ca INS să confirme oficial ce știau deja mulți analiști.

2022 — Primul semn de alarmă ignorat

Povestea nu începe în 2025. Începe în 2022, când România a intrat pe un traseu de agresivitate fiscală care, privit acum în retrospectivă, arăta exact cum arată orice decizie proastă luată în grabă: logic pe termen scurt, dezastruos pe termen mediu.

Presiunea pe deficit era reală, România cheltuise enorm în perioada pandemică, iar factura trebuia plătită. Problema nu a fost că s-a decis ajustarea. Problema a fost cum s-a făcut ajustarea. Nu gradual, nu predictibil, nu cu o viziune integrată. Ci în salturi, cu schimbări de reguli peste noapte, cu mesajul implicit către mediul de afaceri: „pregătește-te pentru surprize.”

Iar mediul de afaceri a înțeles mesajul. Și a reacționat exact cum reacționează orice om rațional când nu știe ce urmează: a frânat investițiile și a așteptat.

2023-2024 — Când facturile au început să se adune

Urmează un șir de măsuri.

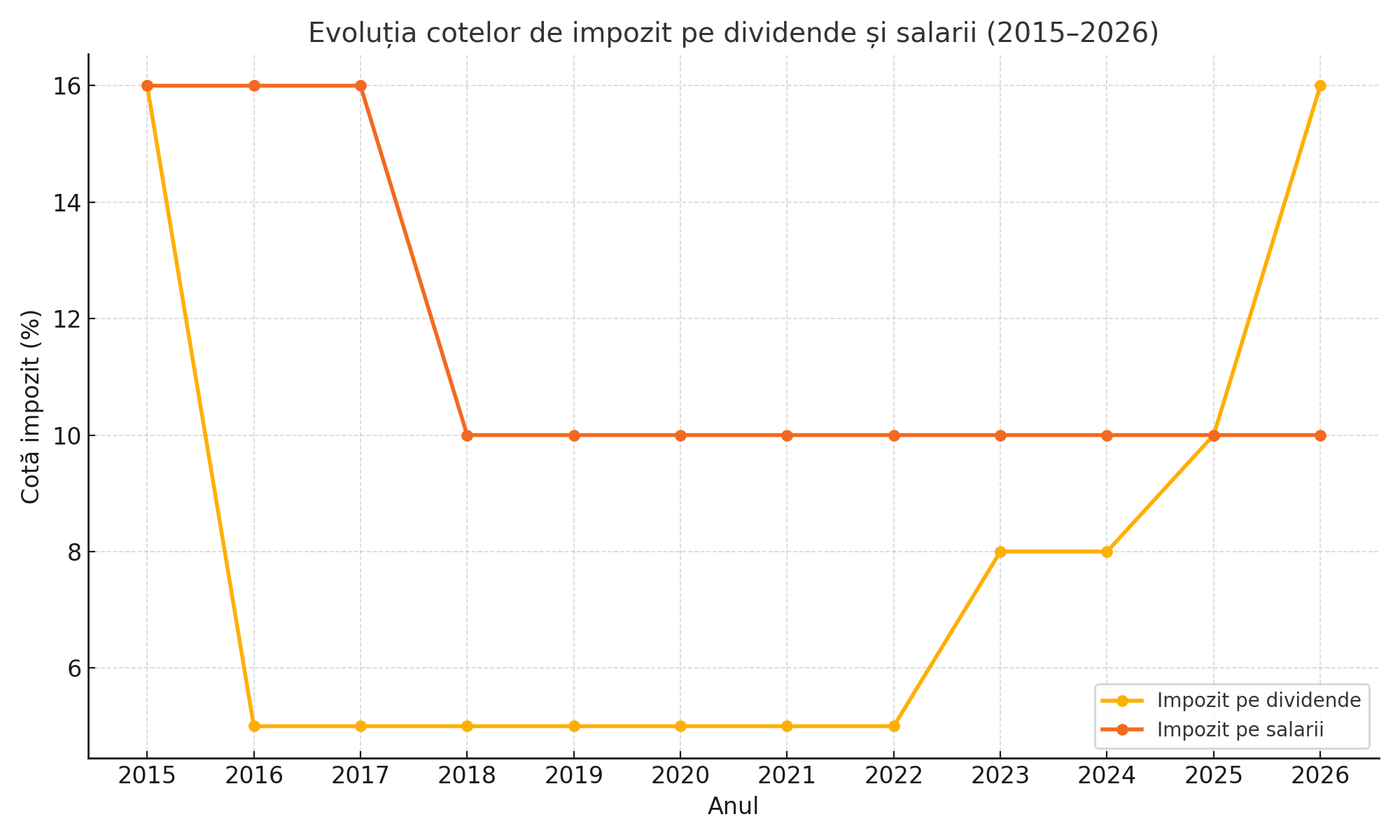

Impozitul pe dividende a fost majorat progresiv. Sună tehnic, dar efectul concret a fost că acționarii și antreprenorii au ales să-și distribuie dividendele mai devreme, înainte să intre noile cote în vigoare. Front-loading, îi spun economiștii. Tradus: banii au ieșit din firme mai repede decât era firesc, lăsând mai puțin capital disponibil pentru investiții ulterioare.

S-au introdus impozite suplimentare pe anumite sectoare, a apărut impozitul minim pe cifra de afaceri în 2024, au dispărut facilitățile pentru salariații din construcții și agricultură, iar regimul microîntreprinderilor, armata salvatoare a antreprenoriatului mic românesc, a fost restrâns agresiv.

Fiecare măsură luată individual putea părea justificabilă. Împreună, au creat ceva ce orice antreprenor cu experiență recunoaște imediat: un mediu în care nu știi azi ce taxe vei plăti mâine. Și într-un astfel de mediu, prima decizie rațională este să nu investești. A doua este să aștepți. A treia, uneori, este să pleci.

August 2025 — Lovitura de grație pe consum

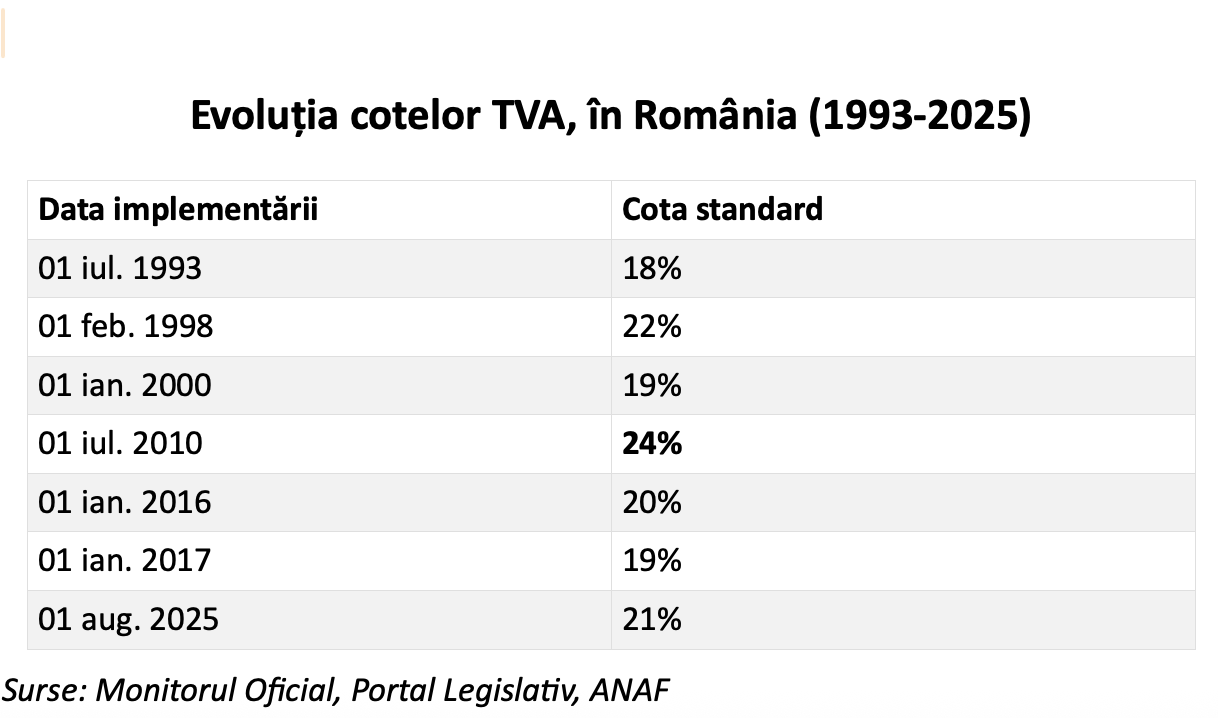

Dacă primii ani au erodat încrederea mediului de afaceri, august 2025 a lovit direct în portofelul omului de rând. TVA-ul standard a urcat de la 19% la 21%. Cotele reduse, cele care se aplicau pe produse de bază, cele pe care gospodăriile cu venituri mici le simțeau cel mai direct, au fost și ele majoriate sau unificate. Cota de 5% a dispărut.

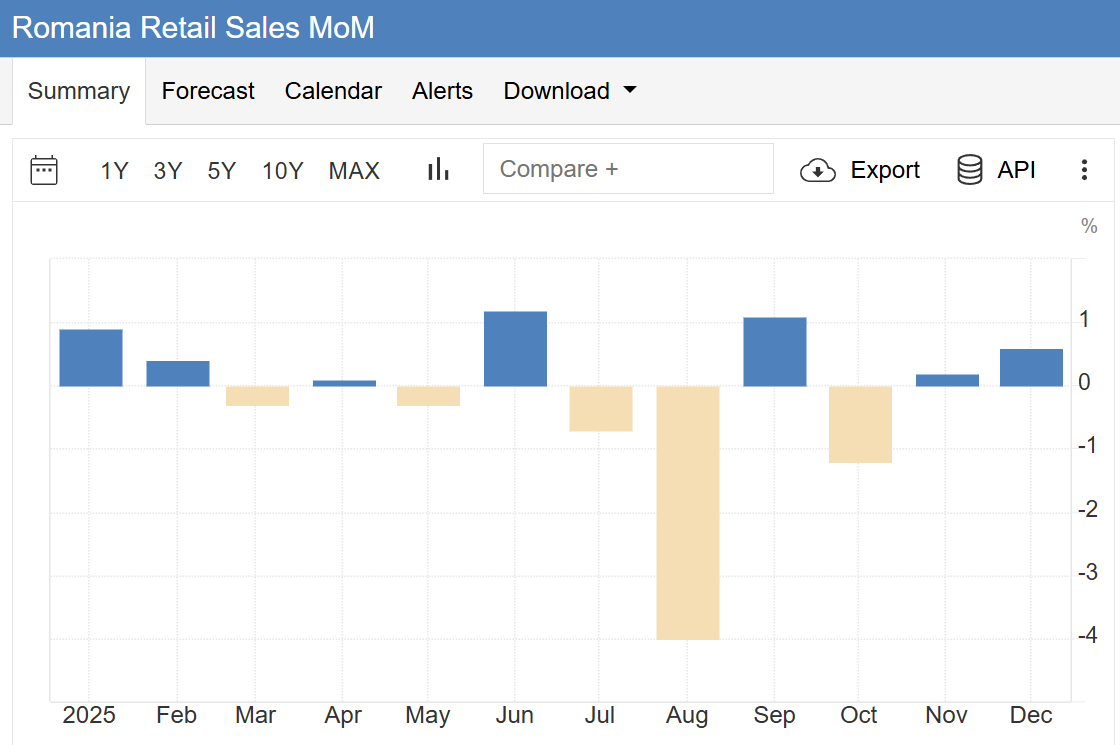

Efectul a fost imediat și măsurabil. Vânzările din comerțul cu amănuntul au scăzut în august 2025 cu 7,2% față de iulie, exact în fereastra de după majorarea taxelor. BNR a confirmat că transferul în prețuri s-a produs „într-o foarte mare măsură”, iar impactul combinat al TVA și accizelor a adăugat aproximativ două puncte procentuale la inflație.

Tradus din limbaj de bancă centrală în limbaj de om: banii din buzunar au cumpărat dintr-o dată mai puțin. Iar când banii cumpără mai puțin, oamenii cheltuiesc mai puțin. Iar când oamenii cheltuiesc mai puțin, economia frânează.

Nu e rocket science.

Ce lipsea din tot acest dosar

Ar fi putut exista compensări țintite pentru categoriile vulnerabile, care să protejeze consumul de bază fără să saboteze consolidarea fiscală. Ar fi putut exista o reducere a taxării muncii, în prezent în jur de 42%, față de un prag rezonabil de sub 35%, care să stimuleze angajarea formală și să scoată o parte din economia subterană la suprafață. Ar fi putut exista o accelerare serioasă a absorbției fondurilor UE și PNRR, care există pe hârtie, dar care în realitate se mișcă cu viteza unui dosar prin arhivele administrației publice.

Nimic din toate acestea nu s-a întâmplat la timp, în forma potrivită sau cu coerența necesară.

Și atunci, când INS a anunțat vineri că avem recesiune tehnică, adevărul incomod e că surpriza nu ar fi trebuit să existe. Dosarul era complet de mult. Lipsea doar ștampila oficială.

Dar, și acesta e punctul în care editorialul meu se desparte de narativa catastrofică, a avea un dosar nu înseamnă că ești condamnat. Înseamnă că știi cu ce te confrunți. Haideți să citim cifrele.

„Cifrele pe care nu le vezi la știri”

Există două Românii economice care circulă simultan în spațiul public. Una e România de pe ecranele TV, în care totul se prăbușește și suntem la un pas de apocalipsă. Cealaltă e România din datele oficiale, unde situația arată complet diferit.

Eu prefer să vorbesc despre a doua. Nu pentru că aș fi optimist din fire, sau pesimist, de altfel, ci pentru că numerele au un avantaj fantastic față de opinii: nu le pasă cine le citește.

PIB-ul anual: încă în verde, chiar dacă palid

Să o luăm de la capăt. Pe ansamblul anului 2025, economia României a crescut cu 0,6%. Nu e o performanță de care să te lauzi. Dar nici nu e prăbușirea pe care unii au descris-o cu atâta convingere.

Pentru context: în 2024, cu toate cadourile electorale, salarii în sectorul public majorate cu 24%, pensii cu 20%, consum susținut artificial cu bani împrumutați, economia a crescut cu 0,9%. Deci diferența între anul „generos” și anul „de criză” este de 0,3 puncte procentuale.

Și totuși, în 2024 am avut tot o recesiune tehnică în prima jumătate de an. Nimeni nu a urlat atunci. Nimeni nu a anunțat sfârșitul lumii. Pentru că era inconvenient politic să recunoști că arunci cu bani în economie și ea tot frânează.

Acum, în 2025, când guvernul a încercat să frâneze puțin consumul pe datorie și să redirecționeze banii către investiții, brusc toată lumea și-a amintit că recesiunea tehnică există și e groaznică.

Ironia, sau mai degrabă ipocrizia, e greu de ratat.

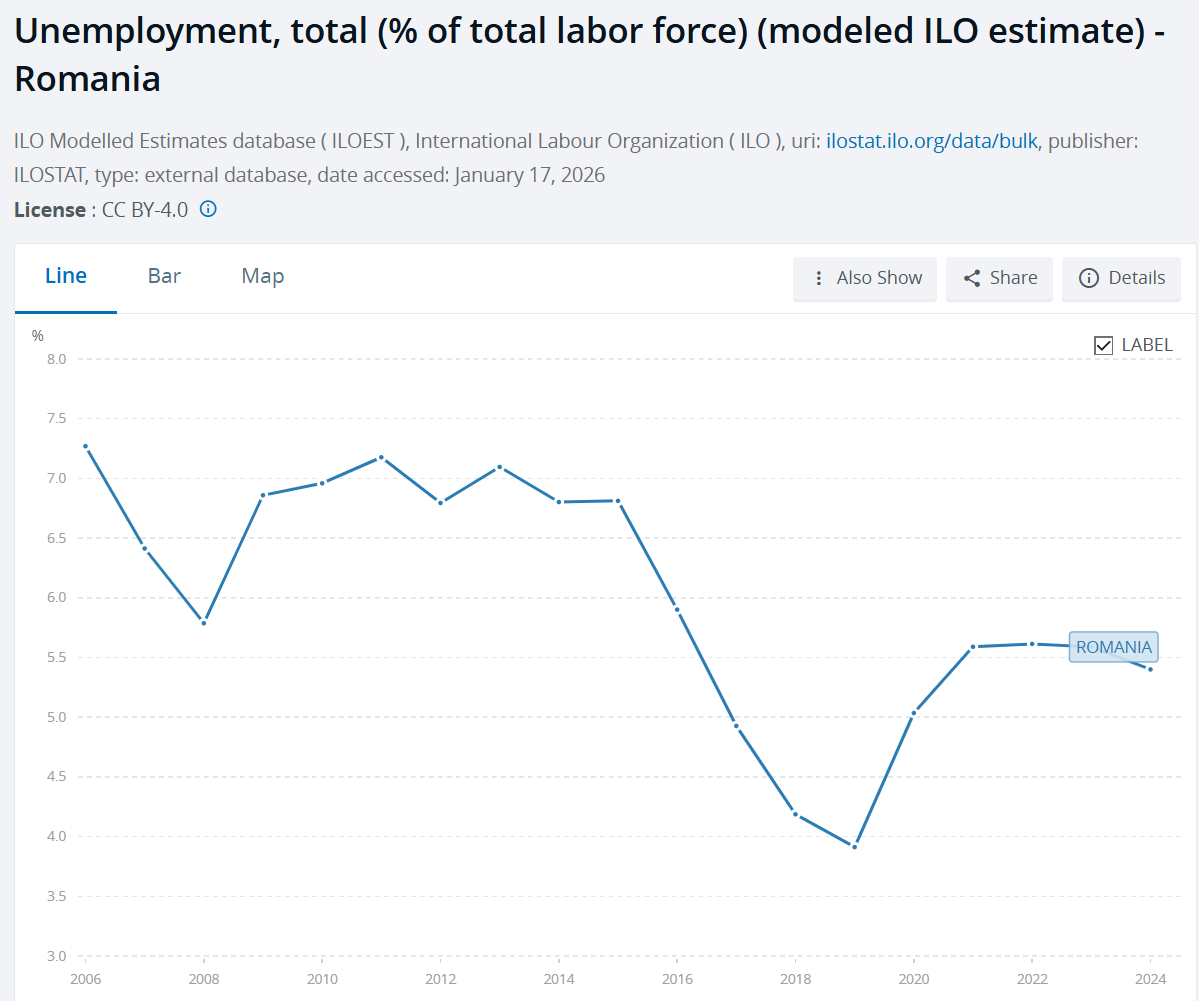

Șomajul: sub 6%, stabil, rezistent

Dacă am fi într-o criză reală, unde ar trebui să ne uităm mai întâi? La piața muncii. La câți oameni își pierd joburile. La câte firme dau faliment și lasă angajați pe drumuri.

Ei bine, șomajul în România rămâne sub 6%. Nu explodează. Nu crește haotic. E stabil. Companiile nu concediază în masă. Ba mai mult, multe sectoare se plâng în continuare că nu găsesc forță de muncă calificată.

Comparați asta cu 2008-2010, când șomajul a sărit spre 10%, când firmele închideau porțile peste noapte, când oamenii își vindeau mașinile ca să plătească ratele la apartament. Aceea a fost o criză. Ce avem acum e o ajustare.

Dobânzile: în scădere, nu în explozie

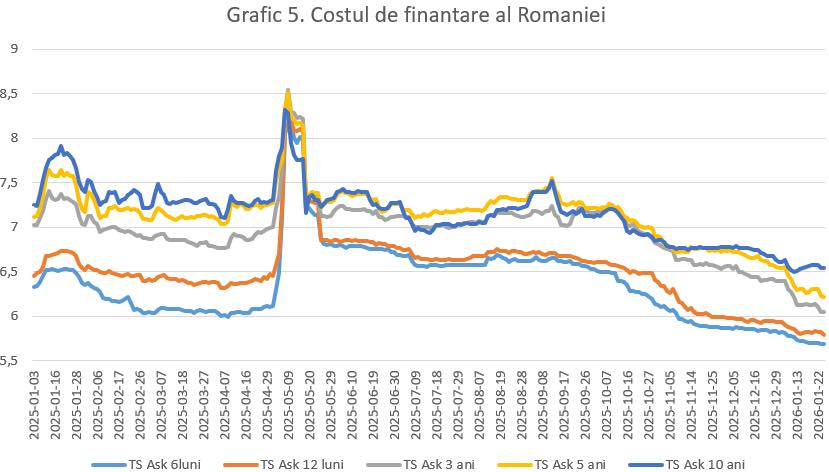

Alt detaliu pe care nu prea îl auzi la știri: dobânzile la care se împrumută statul român sunt acum la minimele ultimilor doi ani. Statul se finanțează mai ieftin cu aproximativ 2% față de prima jumătate a lui 2024.

Haideți să ne oprim aici o secundă. Dacă România ar fi într-o criză structurală reală, dacă piețele financiare internaționale ar crede că țara se îndreaptă spre colaps, ce ar face? Ar cere dobânzi mai mari. Mult mai mari. Pentru că riscul de nerambursare ar crește.

Dar dobânzile scad. ROBOR-ul scade. IRCC-ul scade. Toate ratele de referință pentru credite sunt pe pantă descendentă.

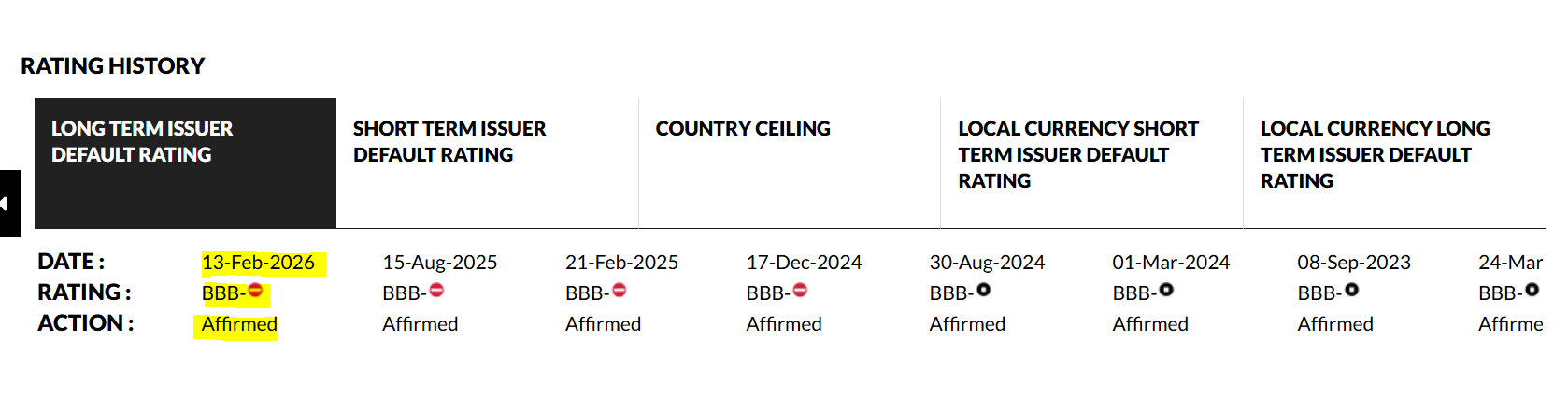

Ce înseamnă asta? Că încrederea externă în economia României, cea exprimată în bani reali, nu în declarații politice, rămâne ridicată. Agenția Fitch a reconfirmat recent ratingul țării. Nu pentru că ar fi generoși sau sentimentali. Ci pentru că cifrele le spun că România nu e în cădere liberă.

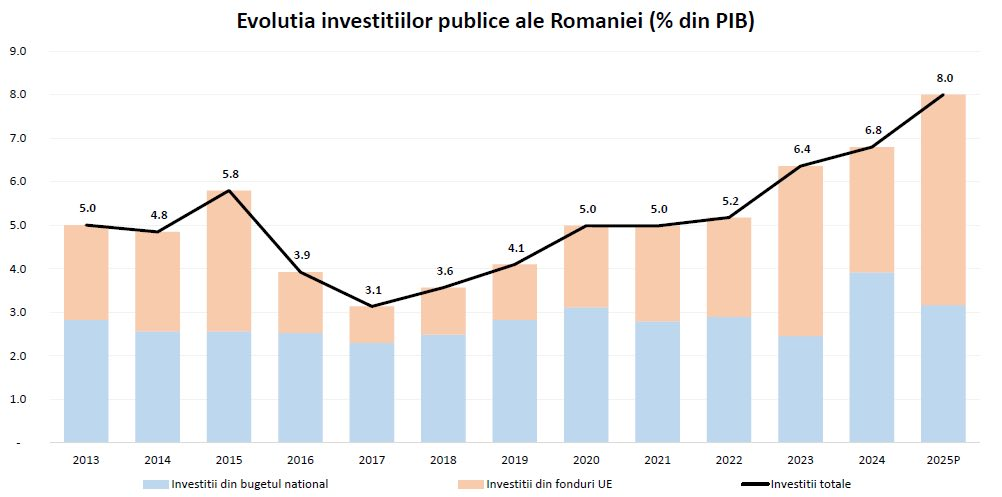

Investițiile publice: la maxim istoric

Și acum, cea mai importantă cifră pe care nimeni nu a strigat-o în headline-uri: în 2025, România a înregistrat cele mai mari investiții publice ca procent din PIB din istoria sa recentă, peste 8,2% din PIB.

Investițiile publice înseamnă infrastructură, școli, spitale, digitalizare, proiecte care lasă ceva în urmă. Nu salarii mărite înainte de alegeri care dispar în consum lunar. Nu pensii umflate politic care se duc pe medicamente importate. Ci șantiere care angajează, materiale care se produc, echipamente care se instalează.

Asta e partea pe care o ratează complet narativa apocaliptică: da, consumul a scăzut în ultimul trimestru. Dar investițiile au crescut. Economia se rebalansează. Trece de la dependența de consum pe datorie, un model insustenabil pe termen lung, către un model bazat pe producție și capital.

Nu se întâmplă peste noapte. Nu e spectaculos. Dar e sănătos.

Comparația cu 2008 — sau „cum arată o criză adevărată”

Sunt unii politicieni care au comparat situația actuală cu criza din 2008-2010. Și aici, sincer, îmi pierd răbdarea.

În 2008-2010, România a avut o depresiune economică, nu o recesiune tehnică. PIB-ul a scăzut cu peste 6% în 2009. ROBOR-ul a explodat peste 20%. Leul s-a prăbușit de la 3,3 lei/euro la peste 4 lei/euro în câteva luni. Șomajul a sărit spre 10%. Consumul s-a prăbușit cu peste 10%. Insolventele firmelor au depășit 25.000 pe an. Băncile nu mai dădeau credite. Oamenii își pierdeau casele.

Acum? ROBOR scade. Leul e stabil. Șomajul sub 6%. Consumul scade cu 2% pe final de an, nu cu 10%. Insolvențele sub 8.000 pe an. Băncile funcționează normal.

A compara cele două perioade e fie analfabetism economic, fie manipulare conștientă. Și suspectez că, în multe cazuri, e varianta a doua.

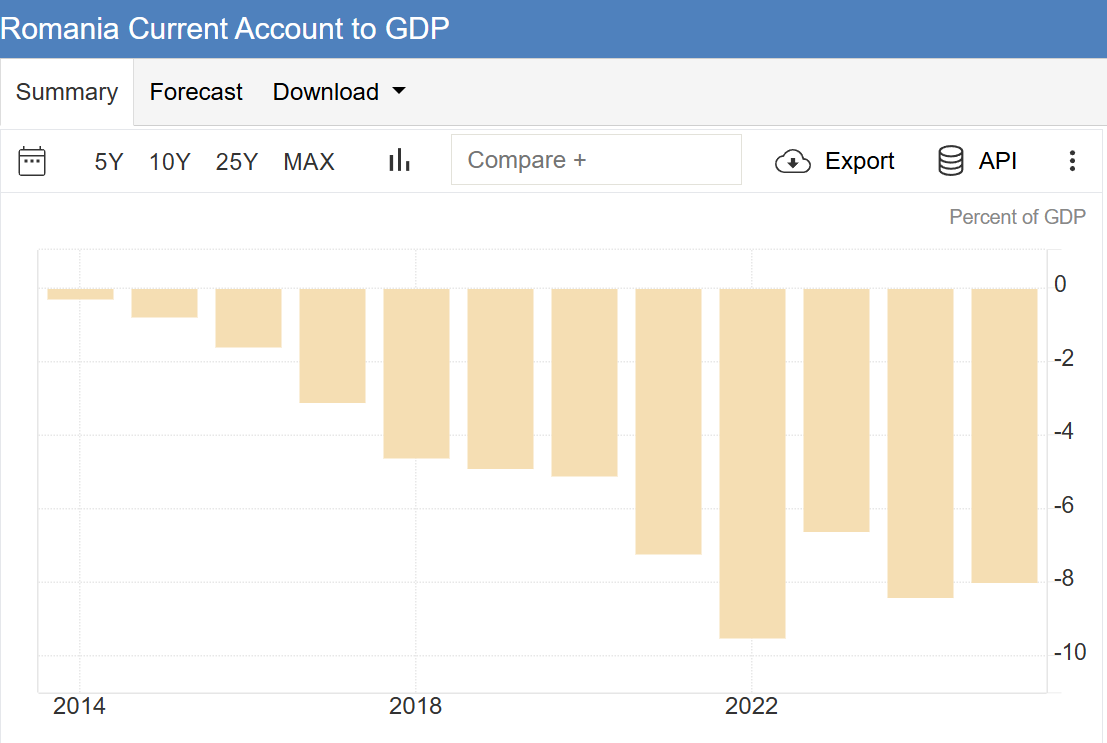

Deficitul comercial: în scădere

Încă un semn că economia se rebalansează corect: deficitul comercial a scăzut la 8% din PIB. Importurile cresc mai lent decât exporturile. Asta înseamnă că producem mai mult local, că dependem mai puțin de bunuri aduse din afară, că balanța comercială se îndreaptă într-o direcție sustenabilă.

Nu e o schimbare care excepțională. Dar e o schimbare structurală reală, cu efecte pozitive pe termen lung.

Verdictul cifrelor

Deci ce ne spun datele, de fapt?

Că economia României nu e în colaps. Că a încetinit din cauza unor măsuri fiscale agresive și prost calibrate. Că efectele au fost resimțite mai ales în consum. Dar că, în același timp, investițiile publice au crescut, deficitele încep să scadă, dobânzile sunt în scădere, iar încrederea externă rămâne stabilă.

Nu e o situație ideală. Dar nici nu e criza pe care o vând unii.

Problema reală, și acum ajungem la inima subiectului, nu e în cifrele pe care le-am discutat până acum. E în cifrele pe care nimeni nu vrea să le discute public.

Cifrele din sectorul public.

„Elefantul din cameră miroase a buget public”

Să vorbim despre ceea ce toată lumea vede, dar nimeni nu vrea să numească pe nume.

În orice discuție despre recesiunea tehnică, despre măsurile fiscale, despre ajustări și relansări economice, există o prezență enormă care ocupă tot spațiul din cameră, dar despre care se vorbește doar în șoaptă sau în termeni tehnici care nu deranjează pe nimeni.

Sectorul public românesc.

Nu mă refer aici la profesoara care predă la țară cu un salariu de mizerie. Nici la asistenta medicală care lucrează în trei schimburi într-un spital unde lipsesc consumabile de bază. Nici la funcționarul public care își face treaba corect, la timp, și doarme liniștit noaptea.

Mă refer la structura, la sistemul în ansamblu, la modul în care România și-a construit o administrație publică care consumă resurse ca o gospodărie de lux, dar produce rezultate ca o garsonieră din anii ’80.

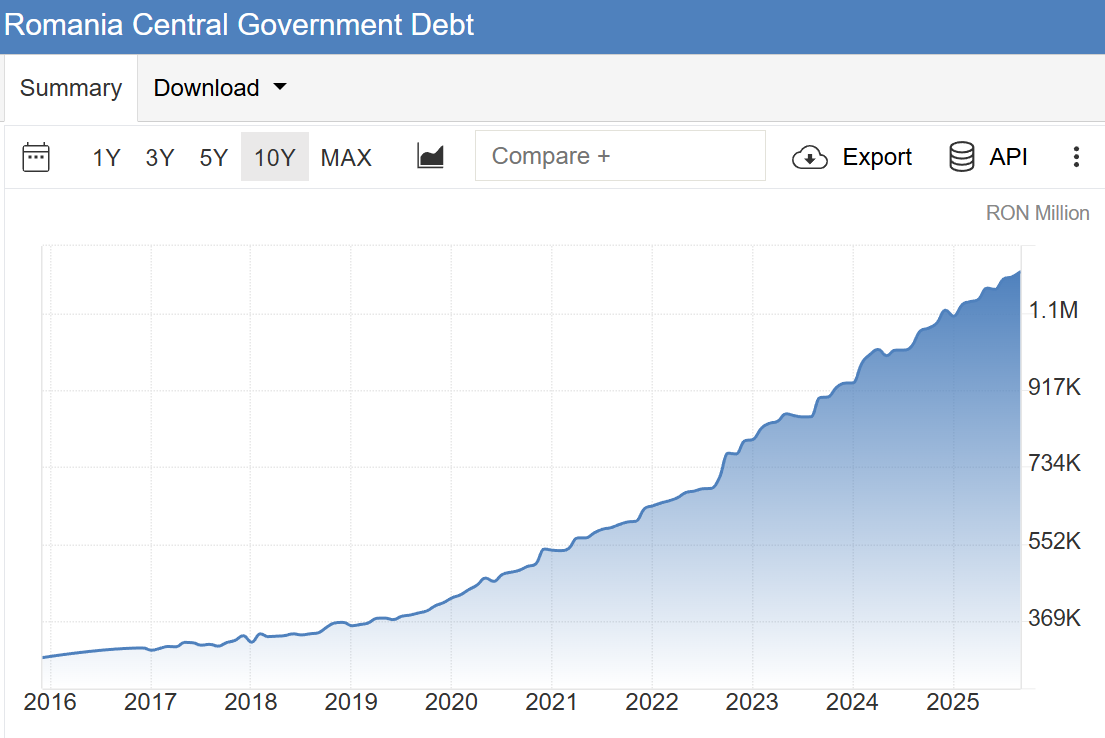

Datoria publică: dublu în cinci ani

Hai să începem cu cifrele pe care nici măcar politicienii care le-au generat nu le mai citează cu mândrie.

În ultimii cinci ani, doar cinci ani, datoria publică a României a crescut cu aproximativ 800 de miliarde de lei. Pentru context: în cei 30 de ani anteriori, între 1989 și 2019, datoria publică crescuse de la practic zero la 450 de miliarde.

Deci în cinci ani am dublat ce acumulaserăm în trei decenii.

Pe unde s-au dus banii? Pe investiții? Pe modernizare? Pe digitalizare? Pe infrastructură care să rămână și peste 20 de ani?

Parțial, da. Dar o parte semnificativă s-a dus pe salarii și pensii majorate înainte de fiecare ciclu electoral, pe consum care s-a transformat direct în importuri și lăsau facturile pentru guvernele viitoare.

Iar acum, când facturile au ajuns la scadență și cineva trebuie să plătească, brusc toată lumea descoperă că ar fi bine să „relansăm economia”. Adică, tradus: să mai aruncăm o tură de bani împrumutați, că pe noi ne-a prins bine până acum.

Reformele care nu vin niciodată

Problema nu e că statul român ia prea mulți bani de la noi. Problema e că îi risipește prost și că nu reușește să-i ia de la toți în mod echitabil.

Sectorul privat a suferit creșteri de taxe în 2024-2025. Microîntreprinderile au fost strangulate. Antreprenorii au fost loviți cu impozite mai mari pe dividende. Salariile din privat au fost impozitate mai agresiv.

Dar când a venit timpul să vorbim despre reforme în sectorul public, acolo unde cheltuielile sunt umflate structural, acolo unde există sute de mii de angajați în funcții care s-ar putea digitaliza sau reorganiza, acolo unde pensiile speciale sfidează orice logică economică, dintr-o dată toată lumea devine sensibilă la „drepturile câștigate” și „echilibrul social”.

Pensiile speciale — simbolul unei ipocrizii sistemice

Să vorbim deschis despre pensiile speciale. Nu pentru că ar fi ele cauza recesiunii, nu sunt. Ci pentru că sunt simbolul perfect al ipocriziei cu care se discută despre „sacrificii egale” în România.

În fiecare dezbatere despre ajustări fiscale, apar aceleași cuvinte magice: „toată lumea trebuie să sacrifice proporțional.” Dar când ajungi concret la pensii speciale, care permit unor oameni să primească lunar cât primesc alții pe tot anul, discuția devine brusc „complicată juridic”, „sensibilă constituțional”, „necesită consultări”.

Patru judecători de la Curtea Constituțională au sfidat o țară întreagă apărând aceste privilegii. Nu pentru că ar exista vreun argument economic solid în favoarea lor. Ci pentru că ei beneficiază de aceste privilegii.

Reforma companiilor de stat — sau lipsa ei cronică

Companiile de stat românești sunt un alt capitol aparte. Multe dintre ele pierd bani sistematic, an de an, acoperind pierderile din bugetul public. Altele funcționează, dar ar putea funcționa mult mai eficient.

Soluția propusă de mai mulți ani? Listarea minoritară la Bursa de Valori București. Nu privatizare totală. Doar un procent mic din acțiuni, suficient pentru a impune transparență, guvernanță corporativă, presiune pentru eficiență.

Dar de fiecare dată când vine vorba de implementare, proiectul se împotmolește. Pentru că listarea înseamnă raportări publice. Înseamnă consilii de administrație profesioniste, nu politice. Înseamnă că nu mai poți pune directori pe criterii de loialitate politică.

Și asta deranjează mai mult decât orice deficit fiscal.

Economía subterană — elefantul nevăzut

Vorbim despre taxe, despre ajustări, despre colectare. Dar cât de des vorbim despre economia subterană?

Conform estimărilor, economia subterană în România reprezintă între 20-25% din PIB. Adică aproximativ o pătrime din tot ce se produce și se vinde în țara asta nu plătește niciun leu la stat.

Nu vorbim doar despre măcelarul de la colț care ia banii cash și nu-i bagă în casă de marcat. Vorbim despre firme întregi care fac evaziune sistematică. Vorbim despre construcții ilegale. Vorbim despre muncă nedeclarată.

Și totuși, când vine vorba de consolidare fiscală, discuția se concentrează pe majorarea TVA-ului pentru toți cei care plătesc deja, nu pe aducerea celor care nu plătesc deloc în sistem.

De ce? Pentru că e mai ușor. Să crești TVA-ul cu două procente e o decizie pe care o iei într-o ședință de guvern și gata. Să reformezi ANAF, să digitalizezi complet fluxurile financiare, să pui presiune reală pe evaziune, asta necesită ani de muncă, competență tehnică și curaj politic.

Întrebarea incomodă pe care nimeni nu o pune

Dacă sectorul privat a suferit creșteri de taxe în 2024-2025, dacă antreprenorii au fost strangulați, dacă consumul a fost lovit de majorări de TVA și accize, atunci unde sunt tăierile echivalente din sectorul public?

Unde sunt reducerile de salarii cu 20% în administrația centrală, așa cum figurează în programul de guvernare?

Unde e plafonarea pensiilor speciale, promisă de atâtea ori și mereu amânată?

Unde e reforma administrativ-teritorială, care ar putea reduce dramatic costurile cu aparatul birocratic?

Unde e eliminarea pensie + salariu la stat, o absurditate pe care România o tolerează de ani de zile?

Răspunsul e simplu: nicăieri. Pentru că acestea ar deranja. Ar genera rezistență. Ar costa voturi.

Și atunci, în loc să facem ceea ce trebuie făcut structural, facem ceea ce e politic convenabil: mărim taxele la privat, ținem discursuri despre „consolidare fiscală responsabilă”, și sperăm că lumea uită până la următoarele alegeri.

Paradoxul recesiunii tehnice

Dar iată paradoxul frumos al situației actuale: recesiunea tehnică, exact pentru că a generat atâta zgomot mediatic, exact pentru că a speriat lumea, pune presiune enormă pe politicieni să facă ceea ce au evitat până acum.

Pentru că acum nu mai pot ignora. Acum trebuie să răspundă. Și dacă răspunsul lor e „hai să mai aruncăm cu bani în economie”, atunci întrebarea devine evidentă: „de unde, dacă nu din reforme reale?”

Iar reforma reală în România nu înseamnă taxe mai mari. Înseamnă cheltuieli mai inteligente. Înseamnă transparență. Înseamnă să tai de acolo unde s-a umflat artificial.

Dar asta presupune să recunoști că problemele nu sunt doar tehnice. Sunt politice. Sunt de voință. Sunt de curaj.

„De la recesiune la decizie: ce face un om inteligent acum”

Pachetul de relansare 2026 — pivotare sau populism?

La finalul lui 2025, guvernul a anunțat un pachet de relansare economică pentru 2026. Oficial, scopul e să pivoteze economia de la consum pe datorie către investiții productive. Să stimuleze mediul de afaceri. Să redea predictibilitate fiscală.

Ce conține, concret, pachetul?

- Credit fiscal pentru cercetare-dezvoltare (10%) — stimulent direct pentru companiile care investesc în inovație.

- Amortizare supra-accelerată — mecanism prin care firmele pot deduce mai repede costurile cu echipamentele și tehnologia, încurajând investițiile în capital fix.

- Măsuri pentru listarea la bursă — stimulente pentru companiile care aleg transparența și finanțarea prin piața de capital.

- Ajustări pentru microîntreprinderi și TVA la încasare — oxigen pentru cash-flow-ul firmelor mici.

Toate acestea sunt pro-investiții, nu pro-consum.

Întrebarea e: funcționează?

Răspunsul sincer: depinde.

Investițiile au o întârziere firească. De la momentul în care dai un stimulent fiscal până când vezi efectul în PIB pot trece 6-18 luni. Nu e instant.

Și succesul depinde esențial de două lucruri:

- Implementare rapidă și fără birocrație — dacă măsurile rămân blocate în OUG-uri neaplicate sau cerințe administrative absurde, nu servesc la nimic.

- Credibilitate pe partea de cheltuieli — dacă pachetul de relansare e însoțit de reforme reale în sectorul public, atunci piețele cred în el. Dacă e doar o nouă rundă de populism bugetar fără nicio reformă structurală, atunci riscul crește și costurile de finanțare explodează.

Deocamdată, semnalele sunt mixte. Există declarații despre reforme. Există documente oficiale care vorbesc despre reduceri de cheltuieli în administrație. Totuși, între declarații și implementare rămâne o prăpastie în care România a mai căzut de multe ori.

Ce înseamnă predictibilitate fiscală — și de ce contează pentru tine

Unul dintre termenii care apare obsesiv în discuțiile economice e „predictibilitate fiscală”. Sună tehnic. Sună plictisitor. Dar are un impact direct asupra vieții tale, chiar dacă nu ești antreprenor.

Predictibilitate fiscală înseamnă că știi azi ce taxe vei plăti peste un an și mai multi. Înseamnă că regulile nu se schimbă peste noapte. Înseamnă că poți planifica.

Când ai predictibilitate, firmele investesc. Angajează. Cresc. Când nu ai predictibilitate, firmele așteaptă. Îngheață proiectele. Reduc costurile. Iar prima linie de reducere de costuri sunt joburile și salariile.

Deci da, predictibilitatea fiscală te afectează și pe tine direct. Afectează dacă vei primi mărire de salariu anul viitor. Afectează dacă firma la care lucrezi va investi într-un departament nou sau va reduce echipa. Afectează dacă vei avea curajul să-ți deschizi propriul business sau vei rămâne angajat toată viața de frica haosului fiscal.

Iar România, în ultimii trei ani, a fost orice altceva decât previzibilă.

Dacă pachetul 2026 reușește să aducă stabilitate, chiar și pentru doi-trei ani, fără schimbări majore, asta ar fi o realizare enormă.

Ce face un investitor inteligent în perioade de incertitudine

Acum să vorbim despre investiții.

Dacă ești investitor, sau vrei să devii, perioade ca aceasta sunt, paradoxal, oportunități.

Când toată lumea intră în panică, prețurile scad. Când toată lumea vinde, poți cumpăra ieftin. Când media urlă „recesiune”, piețele de capital, dacă știi să le citești corect, oferă adesea intrări excelente.

Dar e nevoie de ceva esențial: să știi să distingi între zgomot și semnal.

Zgomotul e recesiunea tehnică transformată în apocalipsă mediatică.

Semnalul e deficitul comercial care scade. Sunt investițiile publice la maxim istoric. Sunt dobânzile care scad, nu cresc.

Investitorul inteligent ascultă semnalul. Ignoră zgomotul.

Concret, ce înseamnă asta?

- Nu iei decizii pe baza titlurilor de presă.

- Nu intri în panică când toată lumea intră în panică.

- Investești progresiv, nu impulsiv.

- Păstrezi lichidități pentru oportunități.

Și, poate cel mai important: te educi continuu. Aceasta deoarece singura armă reală împotriva incertitudinii nu este norocul, ci competența.

Și aici vreau să fac ceva concret pentru tine.

Am creat un curs GRATUIT de educație investițională care te ia de la zero și te duce până la înțelegerea solidă a modului în care funcționează piețele de capital, cum construiești un portofoliu inteligent, cum îți gestionezi riscul și cum iei decizii raționale chiar și în momente de criză percepută.

Concluzia care contează

România a intrat în recesiune tehnică. Asta e un fapt.

Dar ce înseamnă recesiunea tehnică, de ce s-a întâmplat, cât de gravă e cu adevărat și ce faci tu cu informația asta, astea sunt întrebările care contează.

Am încercat în acest editorial să îți ofer răspunsuri cinstite, bazate pe cifre, nu pe titluri. Să-ți arăt că situația nu e nici apocalipsa vândută de unii, nici raiul promis de alții. E o economie care se ajustează dureros, dar firesc, de la un model insustenabil către unul mai sănătos (sper).

Cât de repede și cât de eficient se va face această tranziție depinde de politicile care vin. De reformele care se vor face sau nu. De curajul sau lipsa de curaj a celor care iau decizii.

Dar deciziile tale, despre cum îți gestionezi banii, despre cum investești, despre cum te educi, despre cum reacționezi la zgomot versus semnal, acelea depind doar de tine.

Și asta, într-o lume plină de incertitudini, e un lucru pe care îl poți controla complet.

Deci controlează-l.