CAPITOLUL 1: „Singurul plan de pensie care chiar funcționează (și nu, nu e loteria)”

Când auzi „planificare pentru pensie”, primul gând nu e exact „Wow, ce subiect palpitant!” Probabil te gândești mai degrabă la calculatoare Excel plictisitoare și la sfaturi de genul „pune deoparte 10% și totul va fi bine” – aceleași mantră repetată de ani de zile de consilieri financiari care par să creadă că matematica e o religie și că piețele financiare sunt la fel de predictibile ca mersul trenurilor din Japonia.

Dar iată realitatea nefardată: dacă te bazezi pe aceleași formule vechi și pe același optimism naiv legat de randamentele bursiere, s-ar putea să-ți petreci anii de aur mâncând tăiței la plic în loc să te relaxezi pe terasa acelei case de la munte la care visezi.

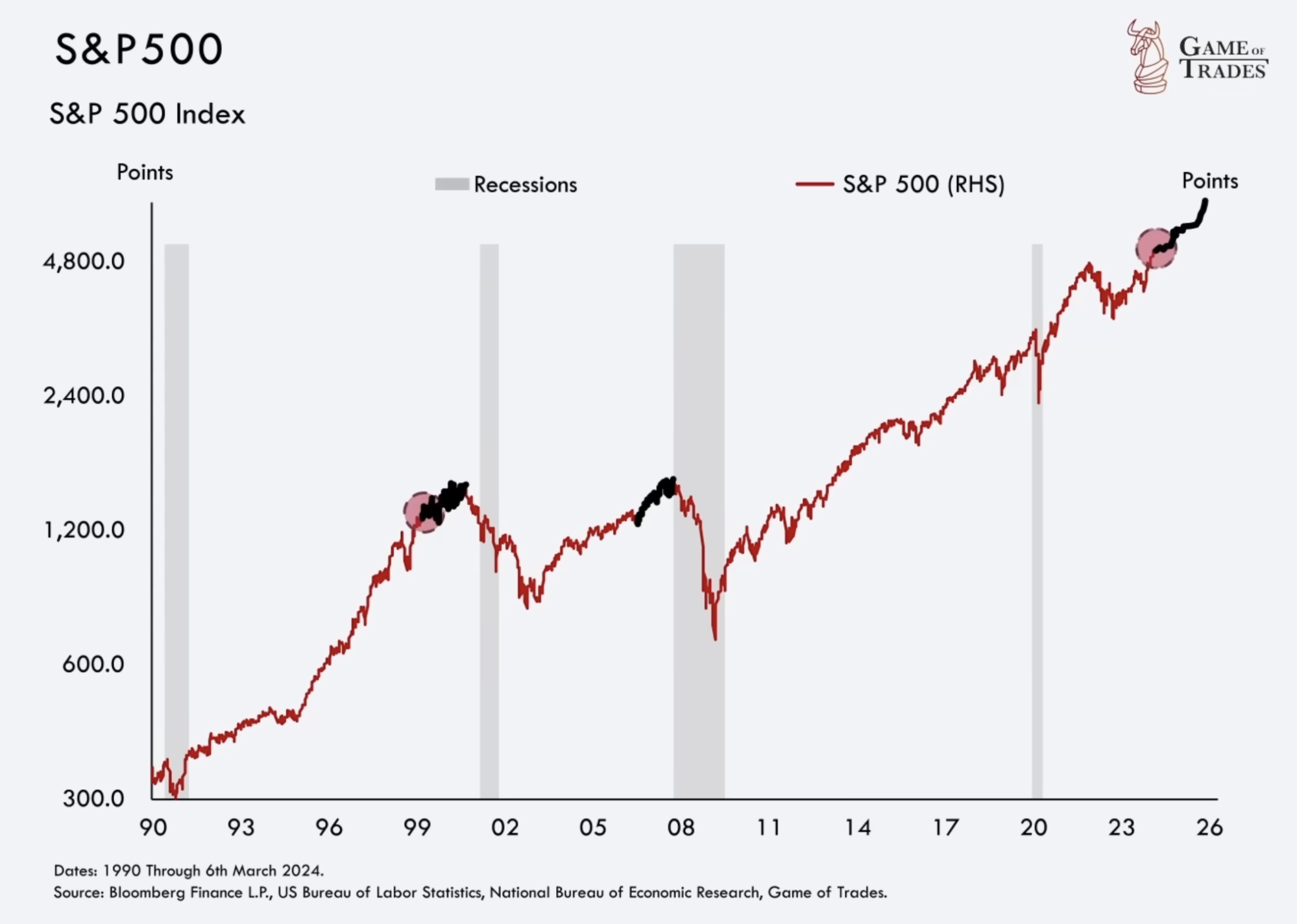

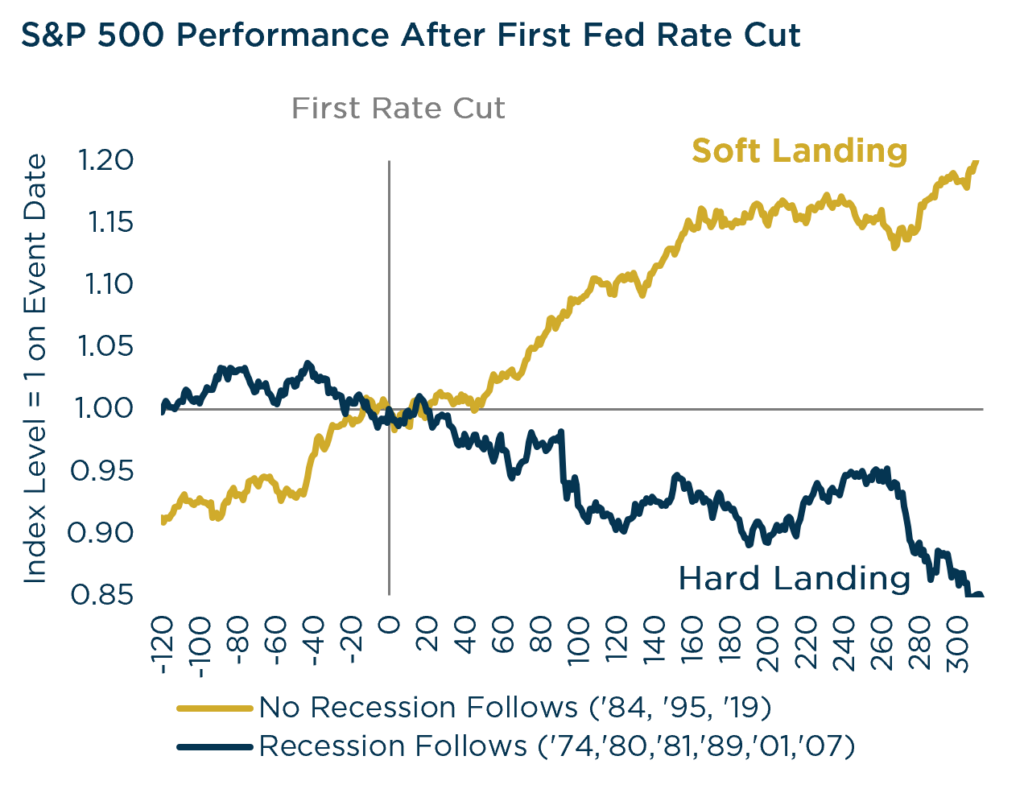

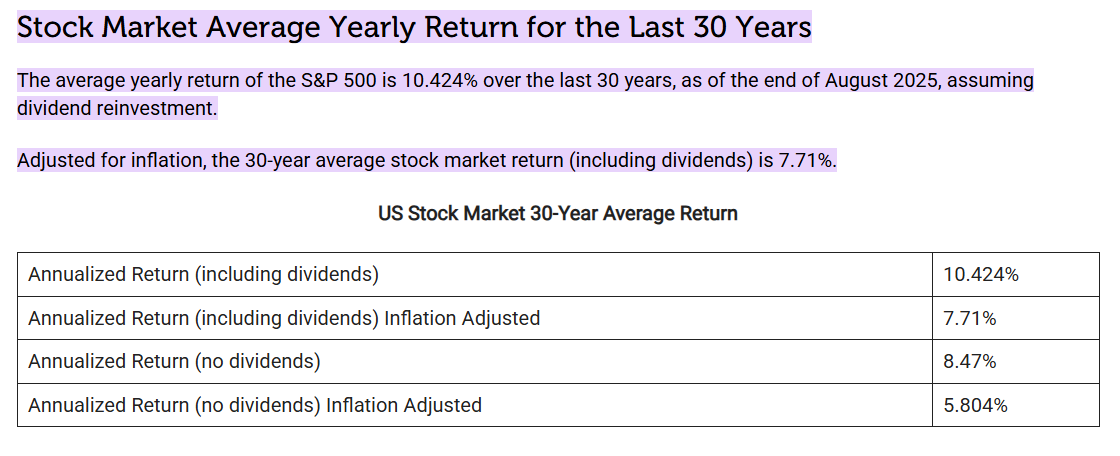

Și nu, nu sunt un pesimist înrăit care vrea să-ți strice week-end-ul cu statistici deprimante. Sunt doar realist. Acțiunile americane au avut randamente reale de 7% anual în ultimele trei decenii – cifră care a făcut ca mulți investitori să dezvolte o încredere aproape religioasă în puterea magică a pieței.

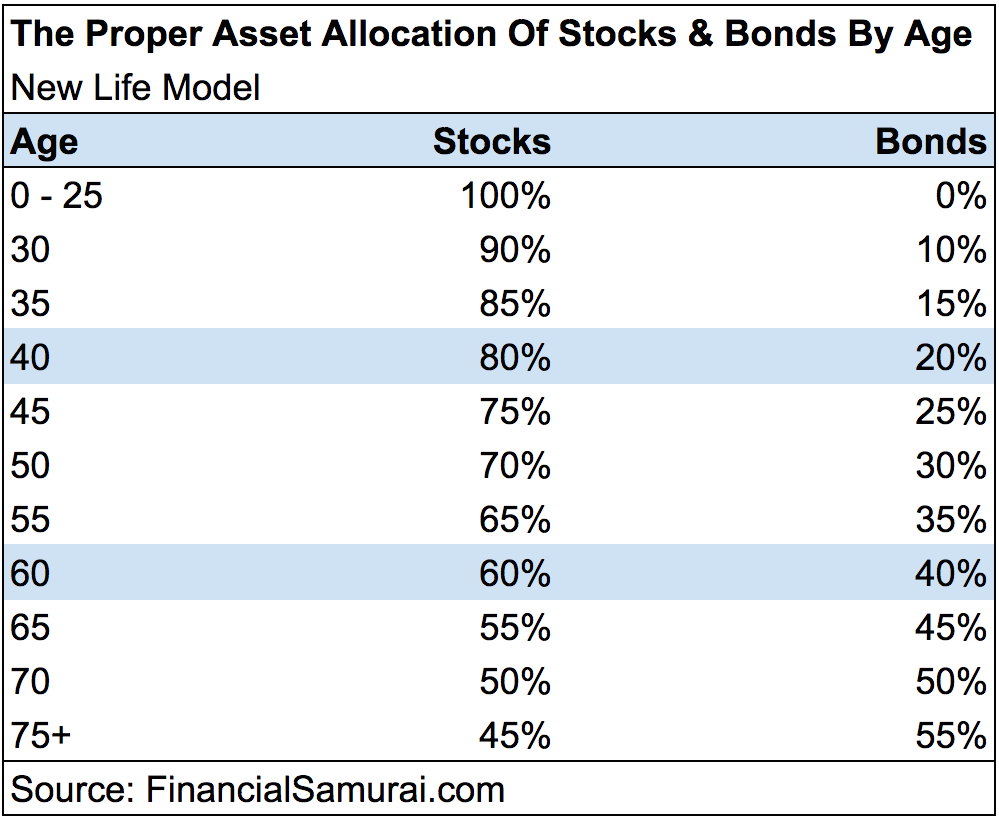

Rezultatul? Americanii cu peste 30 de ani țin acum 88% din planurile lor 401(k) în acțiuni americane. Chiar și cei peste 60 de ani – practic cu un picior în pensie – și-au mărit expunerea la acțiuni la 60%.

Este ca și cum ai paria toți banii pe același cal în fiecare cursă, pentru că a câștigat ultimele 30 de alergări. Logic, nu?

Problema cu această mentalitate de „acțiunile merg întotdeauna în sus pe termen lung” e că se bazează pe o presupunere riscantă: că viitorul va fi la fel ca trecutul. Dar aici intervine întrebarea pe care nimeni nu vrea s-o pună, dar toți ar trebui s-o facă: Ce se întâmplă dacă petrecerea se termină?

CAPITOLUL 2: „Matematica neiertătoare a realității (sau cum să nu-ți ruinezi golden years)”

Să clarificăm lucrurile: pensionarea ta depinde de patru factori pe care majoritatea oamenilor îi înțeleg greșit sau îi ignoră cu bună știință. E ca un joc de poker în care trebuie să știi ce cărți ai în mână, dar mulți preferă să ghicească și să spere la noroc.

Factor #1: Cât vei cheltui când nu vei mai avea chef de Excel-uri

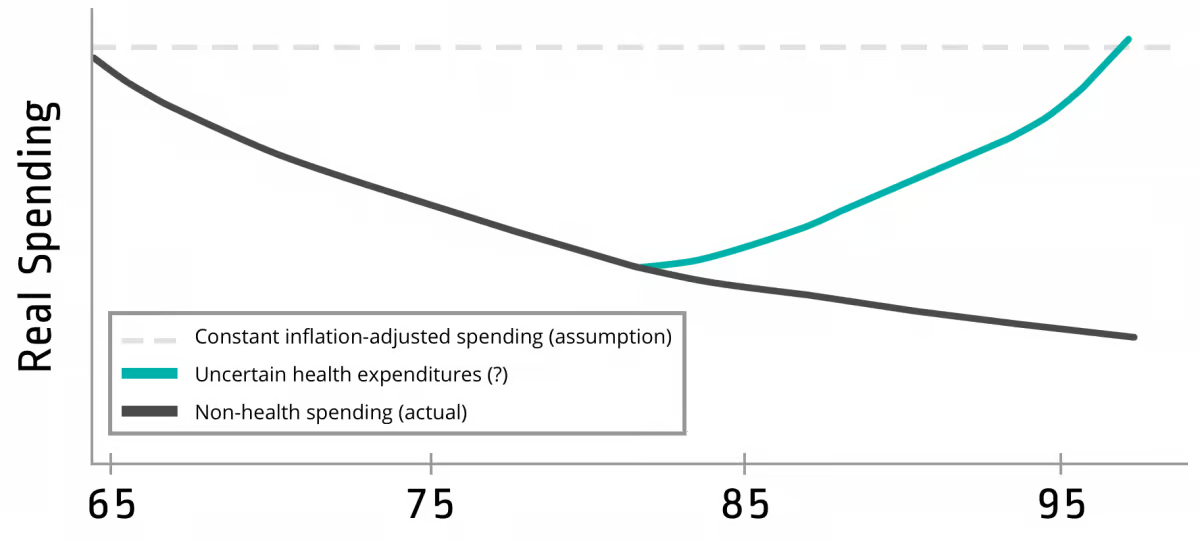

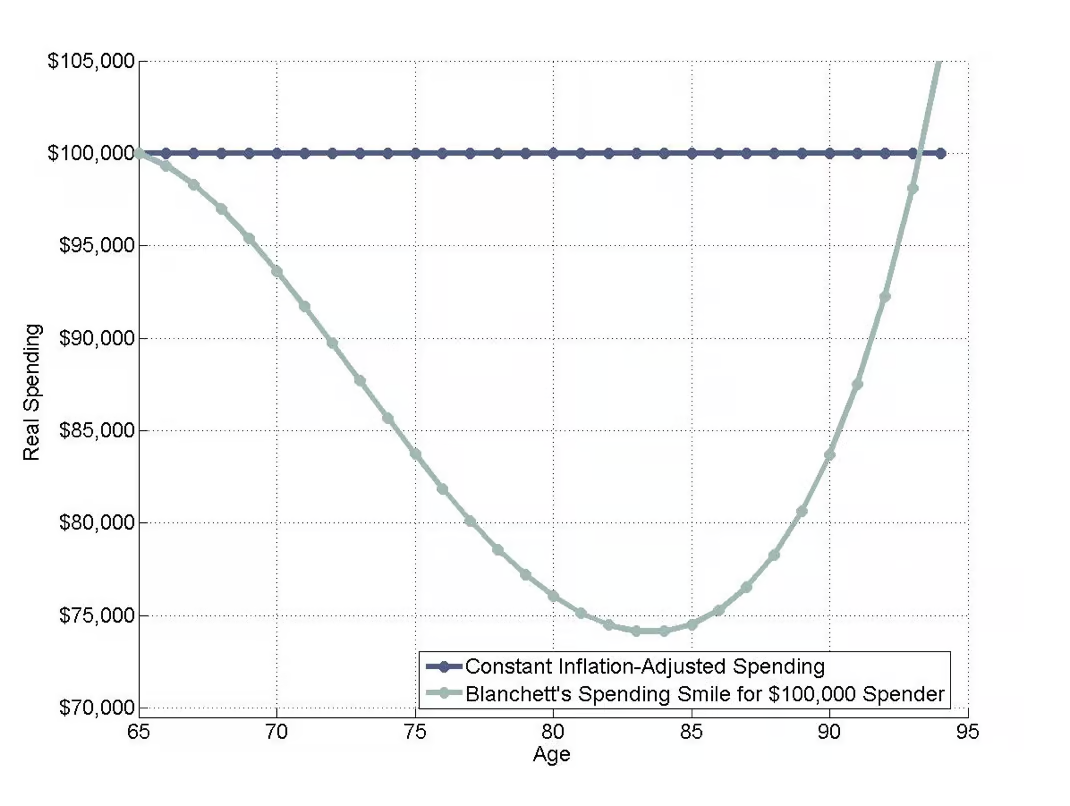

Există o teorie frumoasă care spune că la pensie vei cheltui doar 70-80% din ce cheltuiai când lucrai. Sună bine, nu? Mai puțină navetă, costuri reduse pentru hainele de muncă și mai puțin stres generat de termenele limită.

Păcat că realitatea e mai puțin cooperantă. Studiile recente ale lui Edward McQuarrie și William Bernstein – oameni care chiar știu să citească cifre, nu doar să le interpreteze optimist – arată că majoritatea pensionarilor cheltuiesc între 93% și 97% din ce cheltuiau înainte. Surpriză!

De fapt, pensionarii mai înstăriți adesea cheltuiesc MAI MULT. Ai timp pentru călătorii, hobby-uri, nepoți care vor să studieze în străinătate, și acea grădină pe care n-ai avut timp s-o faci când lucrai 10 ore pe zi.

Așa că, dacă planifici să trăiești ca un călugăr la pensie, poate funcționează formula clasică. Dacă vrei să-ți trăiești anii de aur ca un om normal, e mai sigur să presupui că vei avea nevoie de același venit pe care îl aveai în ultimii ani de muncă.

Factor #2: Mitul muncii până la epuizare

„O să lucrez până la 70 de ani” – asta e strategia favorită a celor care nu vor să economisească serios acum. E ca și cum ai spune că o să alergi maratonul când ai 60 de ani pentru că te simți bine la 35.

Realitatea e mai brutală: aproape jumătate dintre pensionari încetează să mai lucreze mai devreme decât au planificat. Probleme de sănătate, concedieri, părinți îmbătrâniți, burnout – toate astea rareori vin cu un avertisment de șase luni înainte ca să-ți dai demisia frumos și organizat.

Așa că în loc să visezi că vei fi acel pensionar energic care lucrează din plăcere până la 70, planifică-ți pensionarea în jurul vârstei de 60. Dacă vei lucra mai mult, excelent – vei avea un bonus de libertate financiară. Dacă nu, măcar nu vei fi luat prin surprindere.

Pentru analiza în timp real a modului în care astfel de tendințe afectează piața muncii și planificarea financiară, îți recomand să te abonezi la newsletter-ul „Pastila Financiară” – transformăm știrile financiare complexe în informații pe înțelesul tuturor, fără jargonul care te face să adormi.

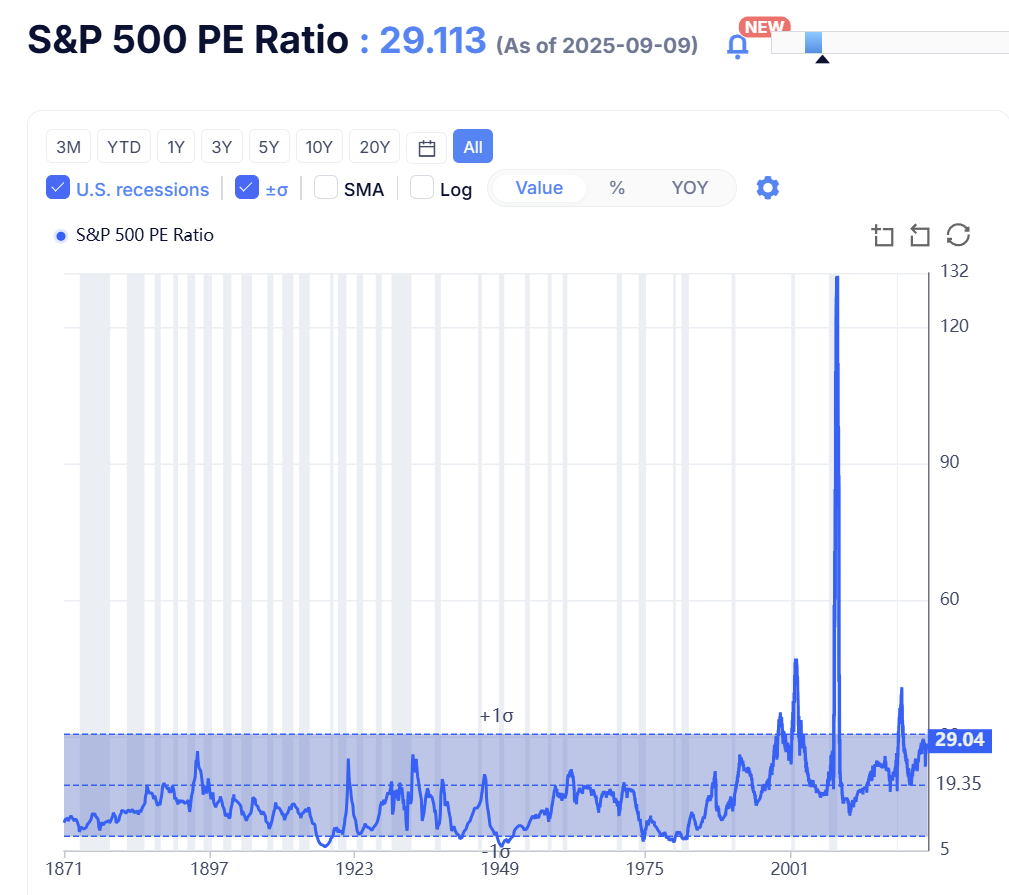

Factor #3: Marele mit al randamentelor eterne

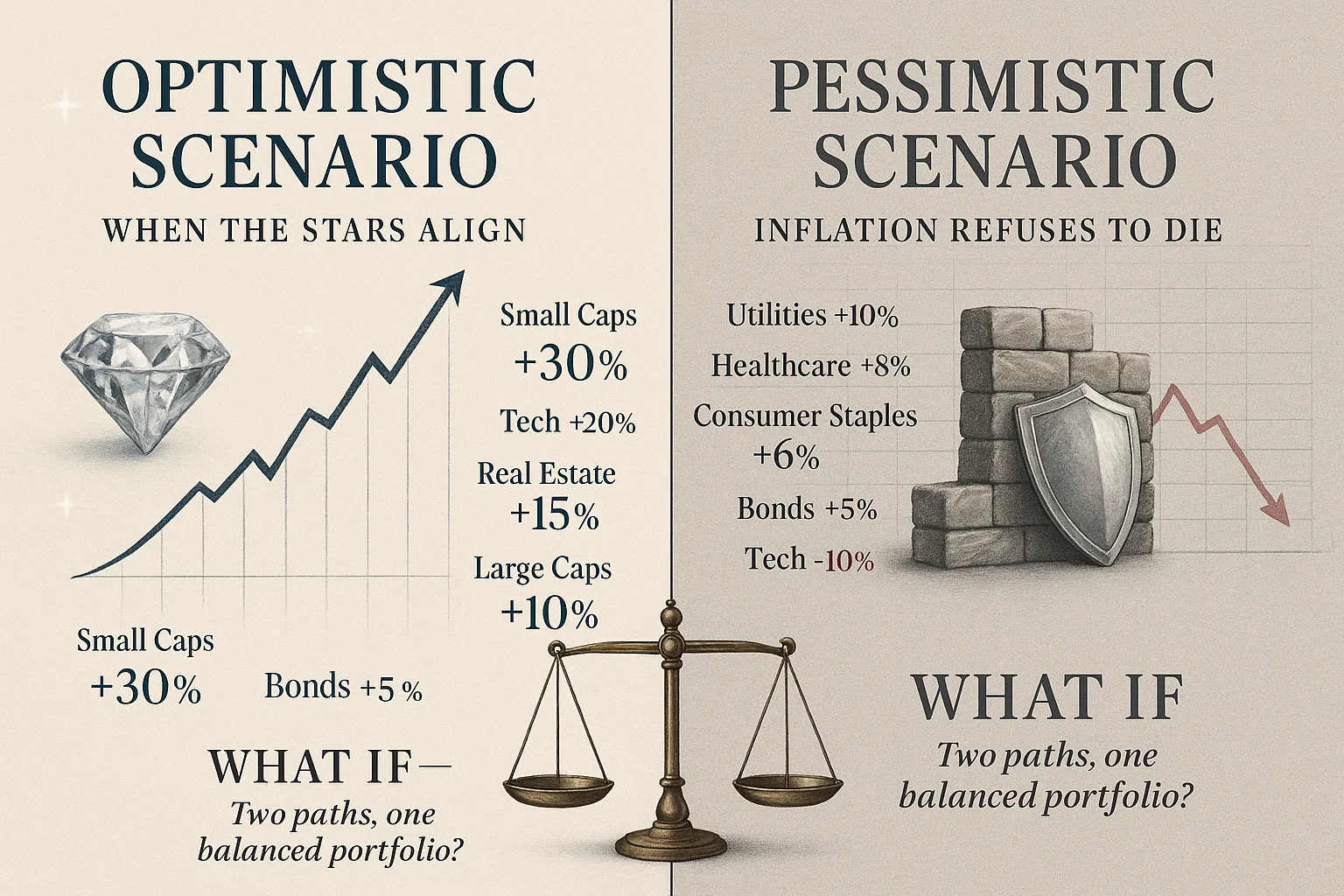

Acum vine partea în care matematica devine neiertătoare și unde optimismul angelic se transformă în realism crud. Randamentele pot face diferența între pensionarea de pe croazieră și cea de pe balconul de la etajul 2, cu vedere la vecinu’ care își bate covoarele.

Să o luăm logic: dacă portofoliul tău generează un randament compus de 6% pe an, poți să te descurci cu economii mai modeste.

Dacă randamentul e doar 3%, calculele matematice îți vor face o surpriză la fel de plăcută ca o vizită neanunțată de la ANAF.

Problema e că nu poți alege randamentele ca pe meniul de la restaurant. Nu poți spune „Iau un 7% anual, vă rog, cu puțin risc pe partea”. Și nu vei ști care sunt randamentele până când nu va fi prea târziu să mai faci ceva cu informația asta.

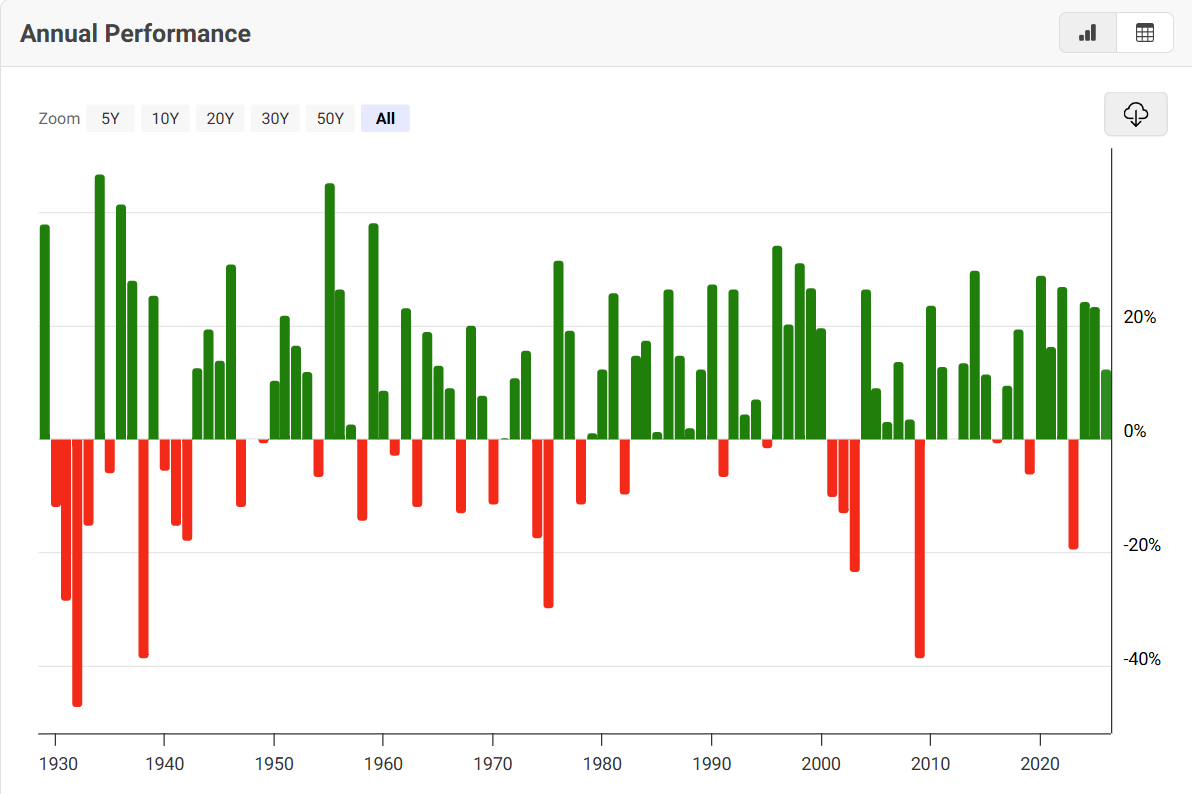

Ce poți controla sunt așteptările. Și după decenii de randamente de aproape 7% din acțiunile americane, mulți au dezvoltat sindromul „va fi la fel și în continuare”. E ca și cum ai presupune că vara va fi mereu caldă pentru că ultimele 30 de veri au fost frumoase.

Dar cifrele reci spun o poveste diferită: perioadele de performanță puternică au precedat, istoric, perioade de randamente mai slabe. Optimismul extrem de ridicat al investitorilor crește evaluările, iar în timp, aceste prețuri exagerate au obiceiul neplăcut de a reveni la realitate. Cu zgomot.

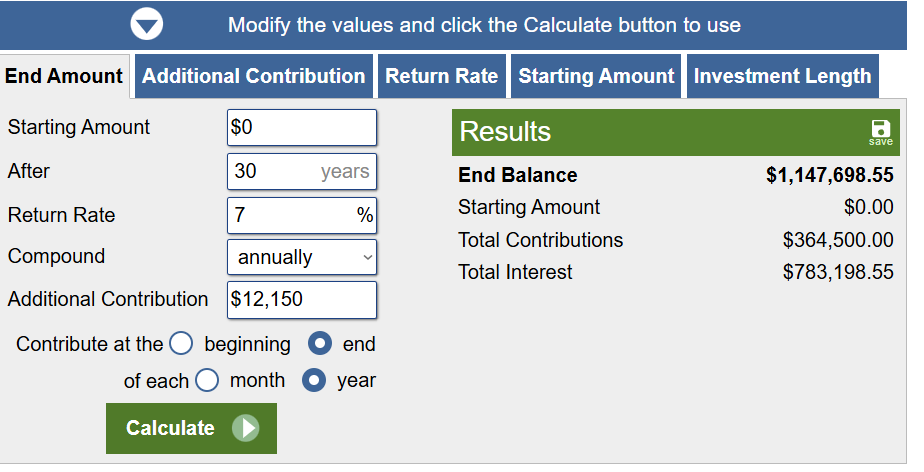

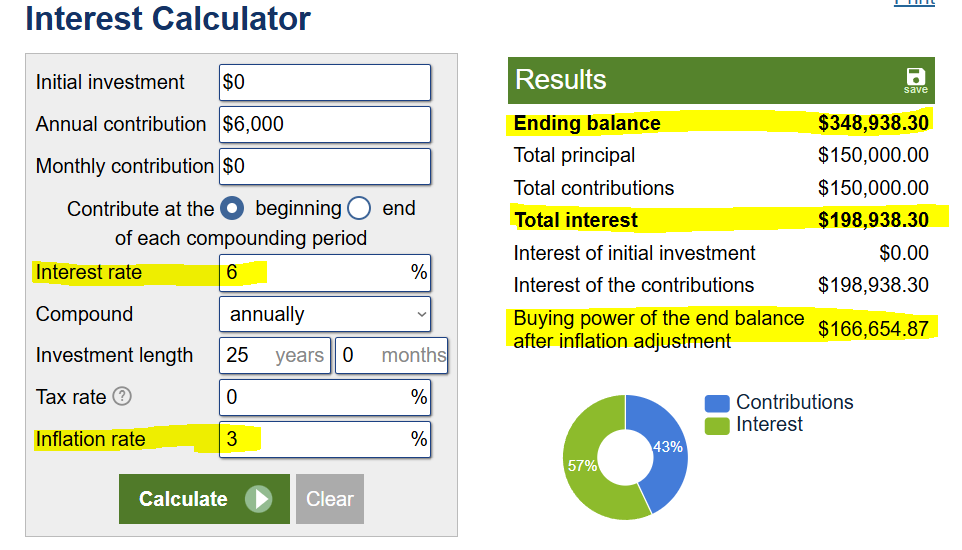

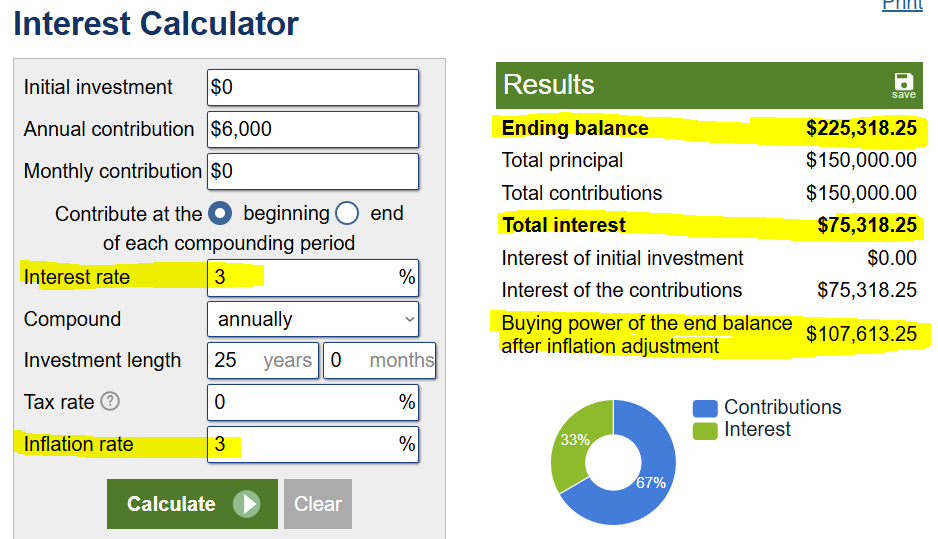

E periculos să te aștepți la randamentul mediu pe termen lung. Da, randamentul real mediu pe termen foarte lung e de aproximativ 6%. Dar pe perioade de 30 de ani – orizontul cu care se confruntă majoritatea celor care economisesc – randamentele au scăzut sub 4% de mai multe ori. Diferența pare mică? 100 de EUR, cu o dobândă compusă la 6%, timp de 30 de ani, cresc la 574 de EUR, dar doar la 324 EUR la 4%. Asta înseamnă aproape jumătate din viitorul tău financiar.

Așadar, speră la ce e mai bun, dar planifică pentru realitate. Eu aș folosi un randament real de 3% când stabilesc obiectivul. S-ar putea să îl depășești – și atunci vei avea o surpriză plăcută. Dacă nu, măcar nu vei fi în situația să le explici copiilor de ce nu îți mai permiți să îi vizitezi de sărbători.

CAPITOLUL 3: „Singurul factor pe care îl controlezi cu adevărat (și nu, nu e norocul)”

Factor #4: Economiile – pârghia ta magică în universul financiar

Acesta e factorul pe care îl poți controla complet – și, ironia supremă, e cel pe care majoritatea îl tratează ca pe o variabilă opțională în ecuația pensionării. E ca și cum ai avea un buton de control al destinului tău financiar, dar ai prefera să te uiți la Netflix.

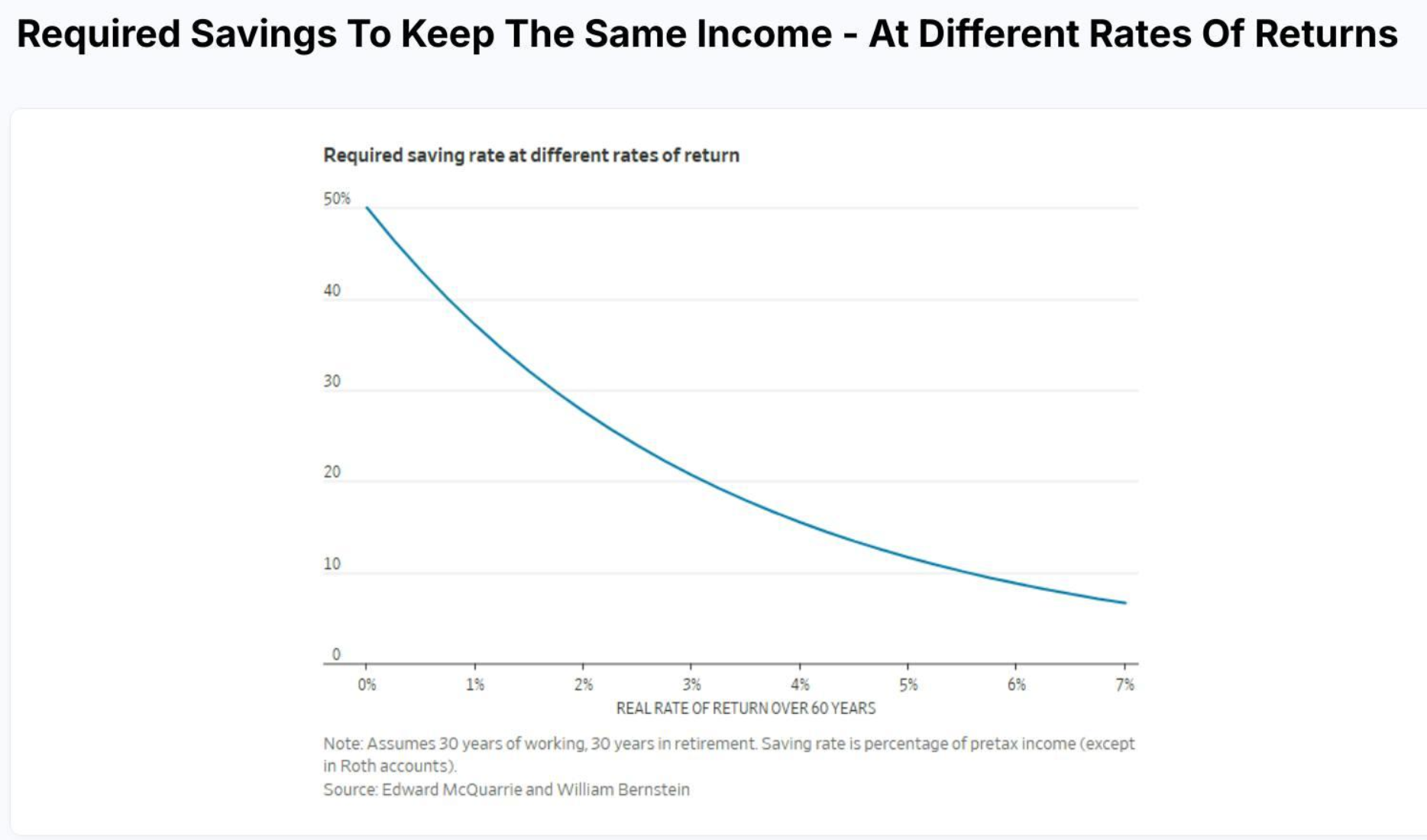

Să presupunem că vei lucra 30 de ani și te vei pensiona pentru alți 30. Când piețele oferă randamente reale de peste 5%, e suficient să pui deoparte doar 10% din venituri. Frumos, ușor, aproape fără efort. Exact de asta majoritatea oamenilor n-au simțit presiune să economisească serios – piața a făcut munca grea pentru ei.

Dar când randamentele scad, ecuația devine mai puțin prietenoasă. Dacă randamentele reale sunt de doar 3% – așa cum îți sugerez să planifici, dacă nu vrei surprize neplăcute – va trebui să economisești cel puțin 20% din venituri.

Să repet asta pentru că merită: dacă nu ești pregătit să pariezi pe încă câteva decenii de randamente extraordinare, 20% e cifra care îți oferă cea mai bună șansă să îți menții stilul de viață la pensie. Și nici măcar asta nu e o garanție dacă randamentele sunt mai slabe decât te-ai aștepta.

De la teorie la practică: Ce poți face ACUM

Dacă alegi calea prudenței – fără să mizezi pe o carieră mai lungă, cheltuieli mai mici sau performanțe miraculoase ale piețelor – ai două pârghii la dispoziție. Una e complicată, alta e simplă dar dureroasă.

Pârghia #1: Construiește-ți un portofoliu rezistent

Dacă peste 80% din banii tăi sunt în acțiuni americane, pariezi efectiv că acțiunile americane vor continua să fie vedeta showbiz-ului financiar. Dacă nu vor fi, impactul asupra pensiei tale ar putea fi letal – în sensul cel mai financiar al cuvântului.

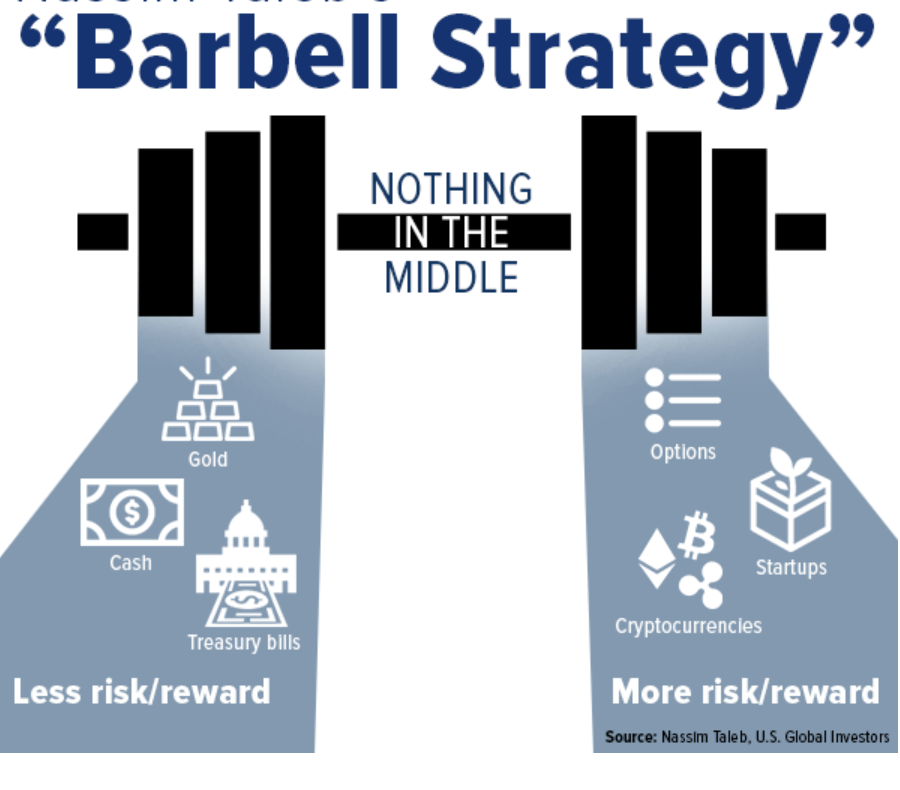

Abordarea mai inteligentă? Acceptă randamente „așteptate” ușor mai mici în schimbul unui portofoliu care rezistă în mai multe scenarii. Înseamnă să îți distribui expunerea la acțiuni pe regiuni (dezvoltate și emergente), dimensiuni (capitalizare mică și medie, nu doar giganții), sectoare (nu doar Big Tech care domină totul acum) și stiluri (acțiuni de valoare, nu doar growth stories).

Și, ideal, să adaugi clase de active – obligațiuni, aur, mărfuri, chiar și bitcoin pentru cei aventuroși – care se comportă diferit când acțiunile au zile proaste.

Pârghia #2: Economisește mai mult (surpriză!)

Idealul ar fi 20% din venituri. Nu e ușor, mai ales cu inflația care îți mănâncă puterea de cumpărare ca un Pac-Man lacom, dar iată câteva strategii care chiar funcționează:

Automatizează procesul: Economisești mai întâi, cheltuiești ce rămâne. E ca dieta – dacă te bazezi doar pe voința, vei eșua într-o săptămână.

Folosește veniturile neașteptate: Bonusurile și măririle nu sunt bani de cheltuit, ci oportunități de a-ți îmbunătăți viitorul. Știu, știu – sună ca un sfat de la bunica, dar bunica avea dreptate.

Abordează mai întâi cheltuielile mari: Casa, mașina, stilul de viață. Din păcate, și weekendul în Mykonos se numără printre acestea.

Reevaluează cheltuielile mici: Un euro economisit astăzi ar putea valora 5 euro în viitor. Cafeaua de la Starbucks chiar poate să îți coste pensia.

CAPITOLUL 4: „Concluzia care nu îți va plăcea (dar care îți va salva viitorul)”

Acum înțeleg: planificarea pentru cel mai rău scenariu pare a fi o idee deprimantă. E ca și cum ai cumpăra o umbrelă pentru că e senin – logic, dar nu îți ridică moralul. Majoritatea preferă să creadă că totul va fi bine, că piețele vor continua să crească, că vor lucra până la 70 în formă perfectă și că cheltuielile se vor diminua magic la pensie.

Dar construirea acelei marje de siguranță înseamnă să te pregătești pentru un viitor mai sigur, nu mai sumbru. E diferența între a fi optimist și a fi naiv. Optimistul se pregătește pentru succesul scontat, naivul speră că totul va fi bine fără să facă nimic pentru asta.

Și dacă piețele se comportă mai bine decât te aștepți? Perfect – vei avea un buffer financiar și mai mare, mai multă libertate și șanse mai mari de a trăi pensia pe care o vrei cu adevărat, nu cea pe care ți-o permiți.

Recapitulând realitatea (pentru că repetarea e mama învățăturii):

- Vei cheltui aproape la fel de mult la pensie ca acum, nu 70-80% cât spun ghidurile optimiste

- S-ar putea să nu poți/vrei să lucrezi până la 70 de ani, indiferent de planurile actuale

- Randamentele următoarelor decenii ar putea fi mai slabe decât cele din trecut

- Singura variabilă pe care o controlezi complet e cât economisești

Formulă simplă pentru o pensie decentă: economisește 20% din venituri + construiește un portofoliu diversificat + planifică conservator.

Dacă vrei să aprofundezi aceste concepte și să înveți cum să îți construiești o strategie de investiții inteligentă, adaptată realităților actuale, Profit Point oferă un workshop GRATUIT de educație investițională care îți explică pas cu pas cum să te descurci în lumea investițiilor fără să cazi în capcanele obișnuite.

Ultima întrebare (și cea mai importantă):

Acum că știi adevărul despre planificarea pensiei, ce alegi? Să continui să speri că totul va fi bine, sau să începi să construiești acea marjă de siguranță care îți va permite să dormi liniștit în următoarele decenii?

Pensia ta nu depinde de norocul la bursă sau de bunăvoința pieței. Depinde de deciziile pe care le iei astăzi. Și, sincer, nu cred că vrei să îți explici în 30 de ani de ce ai ales să ignori matematica pentru că era prea deprimantă.

Ce părere ai despre această abordare? Ești pregătit să faci calculele realiste pentru pensia ta, sau preferi să continui să speri că totul se va rezolva de la sine?